基于CoVaR 溢出特征的系统性金融风险研究

2021-05-10周亮

周 亮

(1. 湖南财政经济学院 财政金融学院,湖南 长沙410205;2. 湖南师范大学 商学院,湖南 长沙410081)

一、引言

在金融全球化的过程中,由于跨境贷款、投资网络、贸易关系和供应链等因素,使得现有的经济体系相互之间的依赖程度越来越高。银行、证券公司、信托公司和保险公司等金融机构间的业务相互渗透,整个金融体系表现出越来越明显的网络特征。金融系统体现出的这种独特且高度相关的关系,一方面使得金融体系的资产配置效率更高,另一方面却使得金融风险的蔓延更加普遍。某个机构或市场的困境可能会演变成区域性或全球性金融危机,具有极强的传染性和破坏性,如雷曼公司的倒闭标志着全球金融危机的出现。正是因为系统性风险的愈发普遍及高破坏性,使其成为全球金融监管机构、学者和从业者关注的焦点。金融危机事件暴露出系统性风险监管中的缺陷,并导致了巴塞尔协议Ⅲ的诞生。由于风险源的多样性、不确定性和相关性,使系统性金融风险成为一个复杂的现象,对它的预防面临严峻挑战。基于此,深入研究金融业的系统性风险具有重要的理论和现实意义。

目前对系统性金融风险的测度方法主要包括指标法和网络法,如Adrian 和Brunnermeier(2016)提出的CoVaR 指标可以方便计算出单个金融机构对系统性风险的贡献,[1]但是却无法测度总的系统性风险。而复杂的网络理论已被广泛应用于金融市场,如Huang 等(2009) 使用股票市场数据和阈值方法构建了除证券市场之外的非加权和非定向网络;Kanno(2016) 使用网络方法分析了非人寿保险市场中的系统性风险;Diebold 和Yilmaz(2012) 在广义预测误差方差分解模型基础上构建的信息溢出网络,在分析系统性风险溢出的动态性时更为有效。[2-4]但是目前网络分析法主要是对金融机构的收益率或波动率序列进行建模,波动率虽然是金融市场常用来衡量风险的指标,但是其对极端风险的衡量并不准确,因此本文拟综合指标法和网络法,即利用Diebold 信息溢出网络来对金融机构CoVaR 的溢出特征进行分析,从而实现对系统性金融风险的度量和分析。通过两种方法的有效综合,能够将单个机构极端下跌风险引致的系统下跌风险有效整合进同一框架,从而实现对总的系统性风险的度量,并且度量出的系统性风险相对于基于波动率的网络法更为准确有效。

二、文献综述

(一) 系统性金融风险的定义

自20 世纪90 年代以来,局部和区域性金融危机事件引起了学者们的广泛关注,一些学者提出了系统性风险的概念(Kaufman,1994;Davis,1995),[5-6]如De Bandt 和Hartmann(2000) 指出系统性风险是多个金融机构因为某一重大的系统性事件而发生破产,甚至导致金融体系崩溃的风险,[7]但是这些学者的研究只侧重于对银行危机的分析。进入21 世纪,学者们更多地从关联性和多种金融机构的角度切入对系统性金融风险进行定义,如Acharya(2009) 认为系统性金融风险是金融机构资产端趋同性引发的联合破产风险;Billio 等(2012) 认为金融机构间的相互关联性导致损失和风险易于传播从而形成系统性风险;[8-9]Adrian 和Brunnermeier(2016) 认为系统性风险是由系统性事件所触发的金融体系大范围崩溃的可能性,并对金融市场和实体经济具有很强的负外部性。[1]监管机构对系统性金融风险也有自己的定义,如金融稳定委员会FSB、国际货币基金组织IMF 和国际清算银行BIS(2011) 将系统性金融风险定义为金融服务大范围中断并对实体经济造成严重负面影响的风险;欧洲央行ECB(2016) 指出系统性风险意味着金融体系提供的产品和服务受损以至于会对经济增长和社会福利产生影响。[10-11]以上定义虽有不同,但都反映出系统性金融风险具有两大特征:一是偏宏观、全局概念,它是整个金融体系的问题;二是会对实体经济造成严重的负面影响,比如经济下行甚至经济衰退。

(二) 系统性金融风险的测度

由于系统性风险的定义不统一,内涵也比较丰富,因而测度方法也有很多种。不同的学者从各自的视角提出了众多测度方法,Bisias 等(2012) 在文章中列出了31 个测度方法,[12]比较具有代表性的测度方式包括:(1) 指标评估法(BCBS,2013),[13]该方法利用了公司数据和市场数据,以公司数据为主,优点在于简洁、易于执行,且融合了客观数据与专家判断,但是可能存在识别不足或过度识别问题,具有一定程度的主观性;(2) CoVaR(Adrian 和Brunnermeier,2016),[1]该方法主要基于市场数据,本质上是条件VaR 值,易于理解,也比较方便计算,但是不满足可加性、无法测度总的系统性风险;(3) MES (Acharya 等,2017),[14]该方法利用市场数据和部分公司财务数据,反映资本不足程度,排名结果较稳健,但是系统的ES 并不是各个机构MES 的加总;(4) SRISK(Brownlees 和Engel,2017),[15]该方法基于市场数据和部分公司财务数据,满足加和性,并且系统总的SRISK 对宏观经济恶化有预警作用,但是需要特殊的财务假定(计算期内负债和杠杆率不变);(5) CES(Banulescu 和Dumitrescu,2015),[16]该方法主要采用市场数据,满足可加性、实时性强,但是未能利用公司财务数据;(6) DIP(Huang 等,2012),[17]该方法利用市场数据和CDS 数据,是一致性测度,满足可加性,但是须有成熟的CDS 市场;(7) 夏普利值(Tarashev 等,2010;Drehmann 和Tarashev,2011),[18-19]该方法有很好的经济博弈理论支撑且满足可加性,但是计算复杂、面临维数灾难。

除此以外,网络模型法(IMF,2009) 也常用来分析金融机构间的网络结构以及风险传染路径,[20]但是需要大量银行间业务数据包括非公开数据(Huang 等,2009;Kanno,2016)。[2-3]Diebold 和Yilmaz(2009) 基于方差分解模型提出的信息溢出网络,[21]采用了金融市场数据对系统性风险的动态溢出进行了分析,随后Diebold 和Yilmaz(2012) 又对模型进行了改进,[4]采用广义预测误差分解机制有效解决了原模型对输入变量顺序敏感性的问题。该方法计算方便、数据可得性强,因此自提出后得到了广泛应用。大量学者采用Diebold 信息溢出网络对金融机构或金融市场间的关系进行了分析,如Barunik等(2016)、李政等(2016)、徐晓光等(2017)、王有鑫等(2018)、周亮(2019) 等。[22-26]

(三) 简要述评

综合来看,系统性金融风险是由于金融机构之间网络关联性很强,风险很容易在机构之间溢出,从而导致资产价格螺旋式下跌而产生的。对系统性金融风险的测度主要包括指标度量法以及网络分析法两种,Diebold 信息网络模型由于在测度风险溢出的整体性和方向性上表现优良,从而得到了广泛的应用,但是该模型的输入一般是金融机构的市场波动率,而往往只有下行波动率尤其是极端下行波动率才会导致系统性金融风险的爆发,因此本文拟将指标法和网络法综合起来,利用Diebold 信息网络分析金融机构间CoVaR 的溢出特征,从而实现对系统性金融风险的有效刻画。相对于已有研究,本文的创新之处主要体现在以下两个方面:一是将CoVaR 纳入网络分析法中,能够将单个金融机构对系统性金融风险的贡献较为有效地综合为市场总的系统性风险,克服了CoVaR 只能测算单个金融机构系统风险贡献度的弊端;二是通过静态网络和动态网络结合,从CoVaR 溢出角度对系统性重要机构进行了识别,同时也对不同金融子行业在系统性风险发展过程中的表现进行了分析。

三、研究设计

(一) Diebold 信息溢出网络

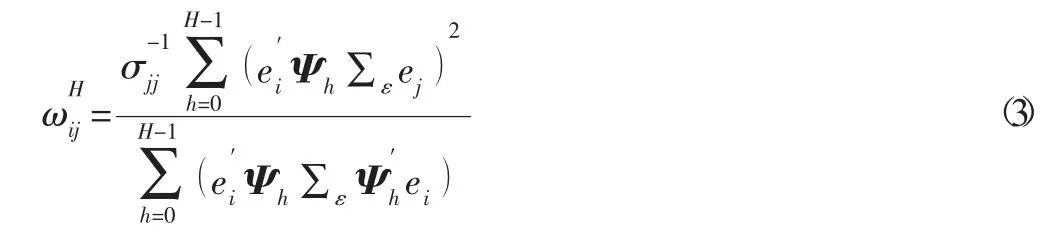

Diebold 信息溢出网络基于VAR 的方差分解模型来分析变量间的信息溢出情况,但是传统方差分解是基于Cholesky 方法,如果变量的排序不同,得到的结果也会有差异,因此Diebold 网络采用广义预测误差分解方法进行分析,克服了变量排序的问题。

其中,Φi为系数矩阵,为独立同方差的误差项。由于VAR 模型为协方差平稳过程,故可以用无限滑动平均过程表示:

其中,Ψi为N×N 阶系数矩阵,可以由递推得到,且Ψ0=IN。通过公式(2) 可以计算出动态系统的方差分解。Diebold 信息溢出网络基于广义VAR 框架构造了信息溢出指数,用来预测第j个变量的结构冲击对第i 个变量滞后H 阶方差变化的贡献度:

其中,Σε是误差项εt的协方差矩阵;σjj是第j 个变量方程误差项的标准差;ei中第i 个元素为1,其他元素均为0。对方差分解结果进行标准化处理:

在公式(4) 的基础上就可以对总信息溢出值及方向性信息溢出值进行定义,其中总溢出值指变量间的方差分解贡献度对总方差的贡献,计算公式为:

Diebold 信息溢出网络还可以对单个变量的接受溢出、对外溢出以及净溢出值进行分析,其中接受溢出值指的是变量i 对其他变量的方差贡献度的和,计算公式为:

对外溢出值指的是变量i 对其他变量的方差贡献度的和,计算公式为:

净溢出值则是变量i 对外溢出值与接受溢出值的差值,计算公式为:

(二) CoVaR 测算

CoVaR 模型可计算单个资产对整体系统性风险的贡献度(卜林和李政,2015),[27]计算公式为:

其中,Rit和Rst分别表示金融机构和股票市场收益率。

其后将金融机构的在险风险价值VaRi和收益率中位数Ri,med代入分位数回归模型,分别可获得金融机构i 处于极端损失和正常收益水平时,股票市场系统的条件风险价值:

利用式(11) 与(12) 可获得金融机构对系统性风险的贡献度:

(三) 样本选取及描述性统计

根据申万一级行业分类,从银行业、证券业和保险业选取了45 家上市金融机构进行分析,其中包括16 家银行,分别是平安银行、宁波银行、浦发银行、华夏银行、民生银行、招商银行、南京银行、兴业银行、北京银行、农业银行、交通银行、工商银行、光大银行、建设银行、中国银行、中信银行;23 家证券机构,分别是东北证券、锦龙股份、国元证券、国海证券、广发证券、长江证券、越秀金控、山西证券、中信证券、国投资本、国金证券、华创阳安、西南证券、华鑫股份、海通证券、哈投股份、招商证券、太平洋证券、兴业证券、东吴证券、华泰证券、光大证券和方正证券;6家保险机构,分别是天茂集团、西水股份、中国平安、新华保险、中国太保和中国人寿。样本期包括2012 年1 月至2019 年9 月的所有日数据,由于计算CoVaR 需要用到一定区间的滚动样本,本文采用了250 天(一年左右) 的时间窗口,即用前250 天的数据来计算当天的CoVaR 值,市场指数选择证监会公布的金融行业指数。因此,实际计算CoVaR 溢出的样本窗口是从2013 年1 月至2019 年9 月,所有数据来源于wind 数据库。

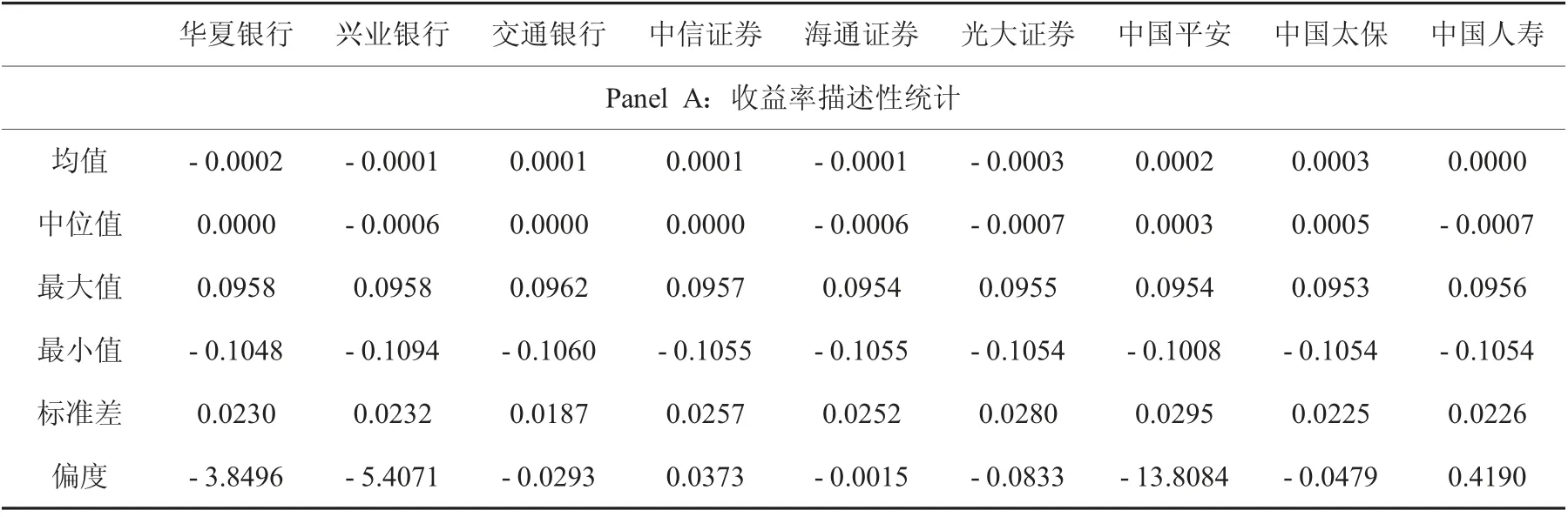

表1 报告了样本的描述性统计,篇幅所限,仅报告了3 家银行、3 家证券机构及3 家保险机构的样本情况,这9 家机构均是后面分析中CoVaR 溢出值较大的机构,即具有一定系统重要性的机构。其中Panel A 报告了9 家机构日对数收益率的描述性统计结果,Panel B 报告了机构CoVaR 值的描述性统计结果,Panel C 报告了机构日对数收益率的相关系数,Panel D 报告了机构CoVaR 值的相关系数。从表中数据可以看到,9 家机构的日收益率均值均在0 附近,除了中信证券和中国人寿外,其他7 家机构的收益率均是左偏的;大多数机构的CoVaR 值均在0.015 以上,最大的是华夏银行,其均值达到了0.0214,除了中国平安外,其他机构的CoVaR 均是右偏的,说明极端风险出现的可能性不小,这也是研究系统性金融风险的意义所在;机构收益率间相关系数大多在0.5 以上,说明金融行业机构走势相关性较强;除了中国平安外,其他机构CoVaR 的相关系数普遍在0.7 以上,高于收益率间的相关系数,说明相对于收益率间的联动,系统性金融风险在不同机构间的联动更为紧密,当某个机构发生金融风险时,系统性风险容易在不同机构间迅速扩散。

表1 样本描述性统计

续表1

四、实证结果

(一) 金融机构系统性风险溢出

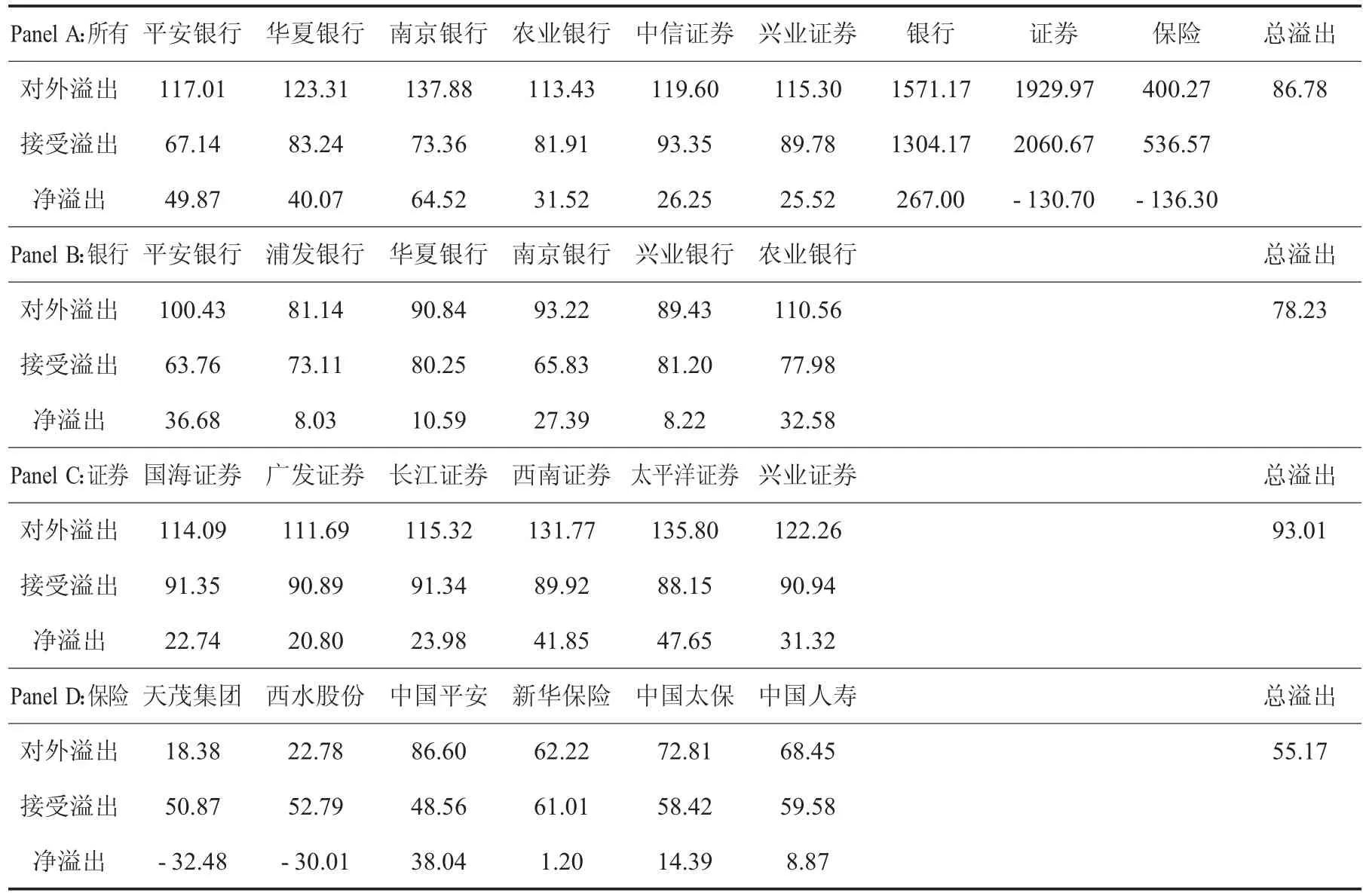

首先将样本期看成一个整体,采用静态分析法利用Diebold 信息溢出网络对所有45 家机构CoVaR的溢出情况进行分析,结果如表2 所示。由于篇幅所限,仅列出了净溢出值最大的6 家机构CoVaR的对外溢出值、接受溢出值及净溢出值;银行、证券和保险三个子行业整体的溢出情况;以及所有机构CoVaR 溢出的整体值。可以看到,在所选的45 家金融机构中,华夏银行CoVaR 的对外溢出值和净溢出值分别达到了131.4 和56.75,均为所有机构中最大的;华夏银行、交通银行、中信证券、海通证券、光大证券和兴业银行依次是CoVaR 净溢出值排名前六的机构,说明在系统性风险的溢出过程中,这6 家金融机构对整个金融系统的影响力更大,即它们是相对重要性机构。

在银行业中,四大行和招商银行由于规模过于庞大、换手率较低,政府监管相对更严格,因此在系统性金融风险传导过程中反而容易成为中流砥柱,而华夏银行、兴业银行和交通银行均属于规模较为适中的银行,换手率也较高,因此在爆发系统性金融风险时,更容易将自身的风险扩散开来,从而也导致这些银行对系统整体性风险的影响更大。在证券业中,影响较大的多为大规模的券商公司,如中信证券的总市值高达2600 多亿元、海通证券的总市值达到了1600 多亿元、光大证券总市值也有520 多亿,由此可以看出,证券行业由于业务灵活性比银行业要高,因此规模越大的券商,在系统性金融风险溢出过程中的影响力越大。相对而言,保险业对系统性金融风险要小得多。

表2 展示了银行业、证券业和保险业三个金融子行业系统性风险的溢出情况,其数值为将子行业内所有机构的数据加总得到。从净溢出值来看,银行业是主要的风险溢出来源,其净溢出值达到了230.51,而证券业和保险业的净溢出值则分别为-89.5 和-141.01,均属于接受风险溢出的对象,说明相对而言,银行业在系统性金融风险溢出过程中居于主导地位。但是从对外溢出值和接受溢出值数值来看,证券行业均是最大的,说明证券业更容易将自身的系统性风险向外传染,也容易受到外部风险的影响,受外部影响较大是证券业净溢出为负的最主要原因。而保险业对外影响力较小,但是却较容易受到其他两个行业系统性风险的影响,因此其净溢出值为负,且绝对值要比证券业大许多。表2 的总溢出是所有金融机构系统性风险溢出的总值,可以看到其值高达71.41(最大为100,最小为0),说明金融机构间的相互影响非常大,系统性风险很容易在机构之间传染,这也是系统性金融风险容易爆发的原因所在。

表2 所有金融机构的系统性风险溢出情况

(二) 分行业信息溢出

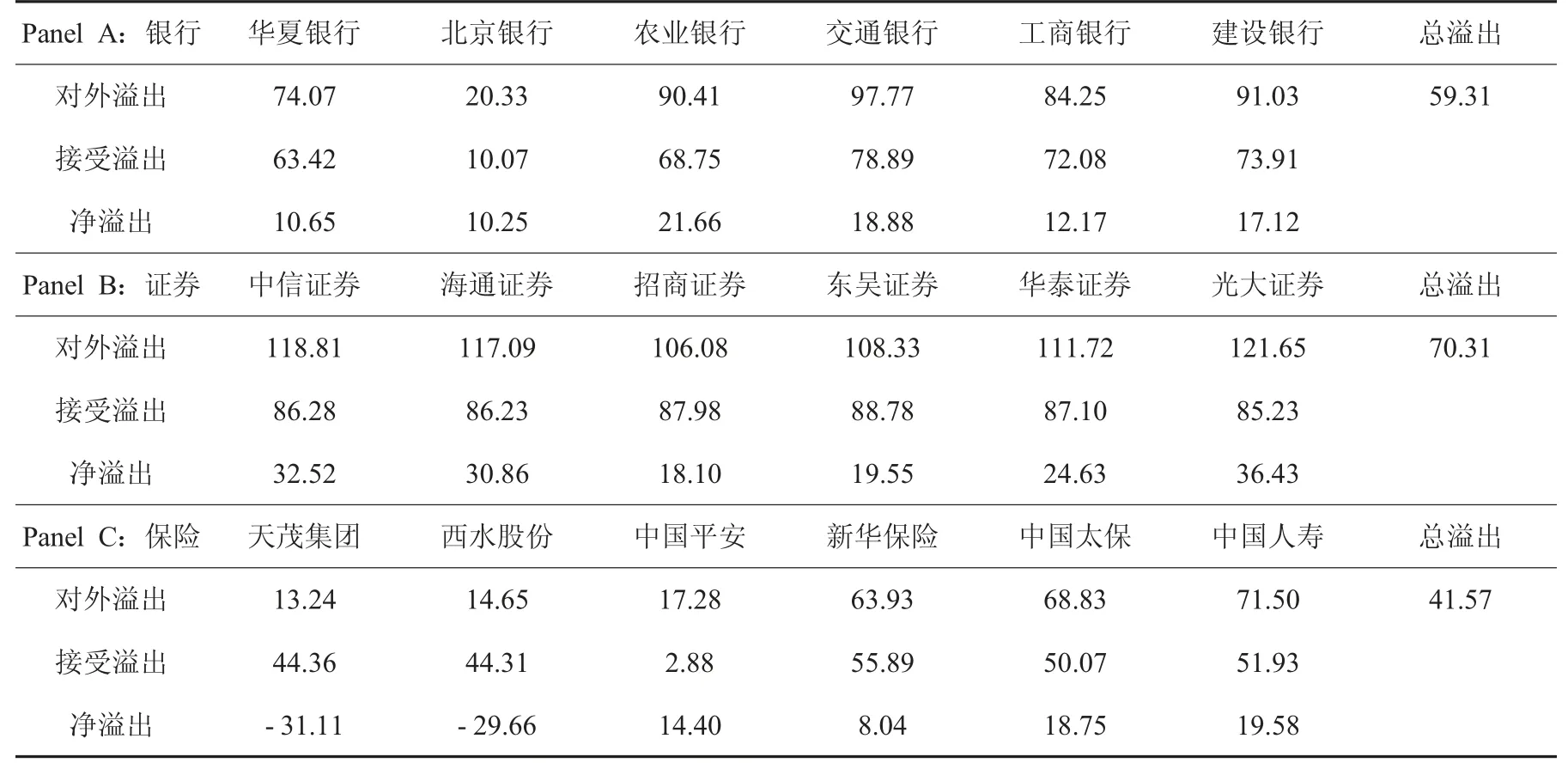

将金融机构分为银行、证券和保险三个行业,分别测算每个行业内部系统性风险的溢出情况,结果如表3 所示。其中Panel A 报告的是银行业16 家机构系统性风险的溢出情况,由于篇幅所限,仅列出了净溢出值最大的6 家机构的对外溢出值、接受溢出值及净溢出值,以及行业整体的溢出总值;Panel B 报告的是证券业23 家机构系统性风险的溢出情况,也仅列出了净溢出值最大的6 家机构;Panel C 报告的是保险业6 家机构系统性风险的溢出情况。从最后一列行业风险溢出总值来看,证券业CoVaR 的总溢出值达到70.31,为三个行业中最大;银行业其次,CoVaR 总溢出值为59.31;保险业最小,CoVaR 总溢出值仅为41.57。说明证券业内部的系统性风险更容易在不同机构间传染,而保险机构则相对不容易受行业内其他机构的影响,佐证了表2 的结论。

从各行业的分面板数据来看,Panel A 中农业银行、交通银行、建设银行、工商银行、华夏银行和北京银行依次是银行业CoVaR 净溢出值最大的6 家机构,这与表2 的情况有一定差异。表2 中规模适中的银行在金融业所有45 个机构中净溢出更大,但是在银行业内部,大型银行的影响力却更大,说明大型银行更容易在银行业内部形成风险的联动,但是对证券业和保险业等其他金融行业的影响却较小。Panel B 的结果与表2 的结果相类似,中信证券、海通证券和光大证券这三家规模较大的券商仍然是行业内系统性风险溢出的主要来源。Panel C 的结果显示,在保险业内部,中国人寿、中国太保和中国平安更容易将自身的系统性风险向外溢出,而天茂集团和西水股份等规模较小的保险机构则是系统性风险的被溢出方。综合Panel A、Panel B 和Panel C 来看,证券行业内部的系统性金融风险扩散较为剧烈,而金融各子行业中规模较大的机构更容易成为行业系统性风险的来源,即规模越大重要程度越高。

表3 分行业的系统性风险溢出情况

(三) 动态信息溢出

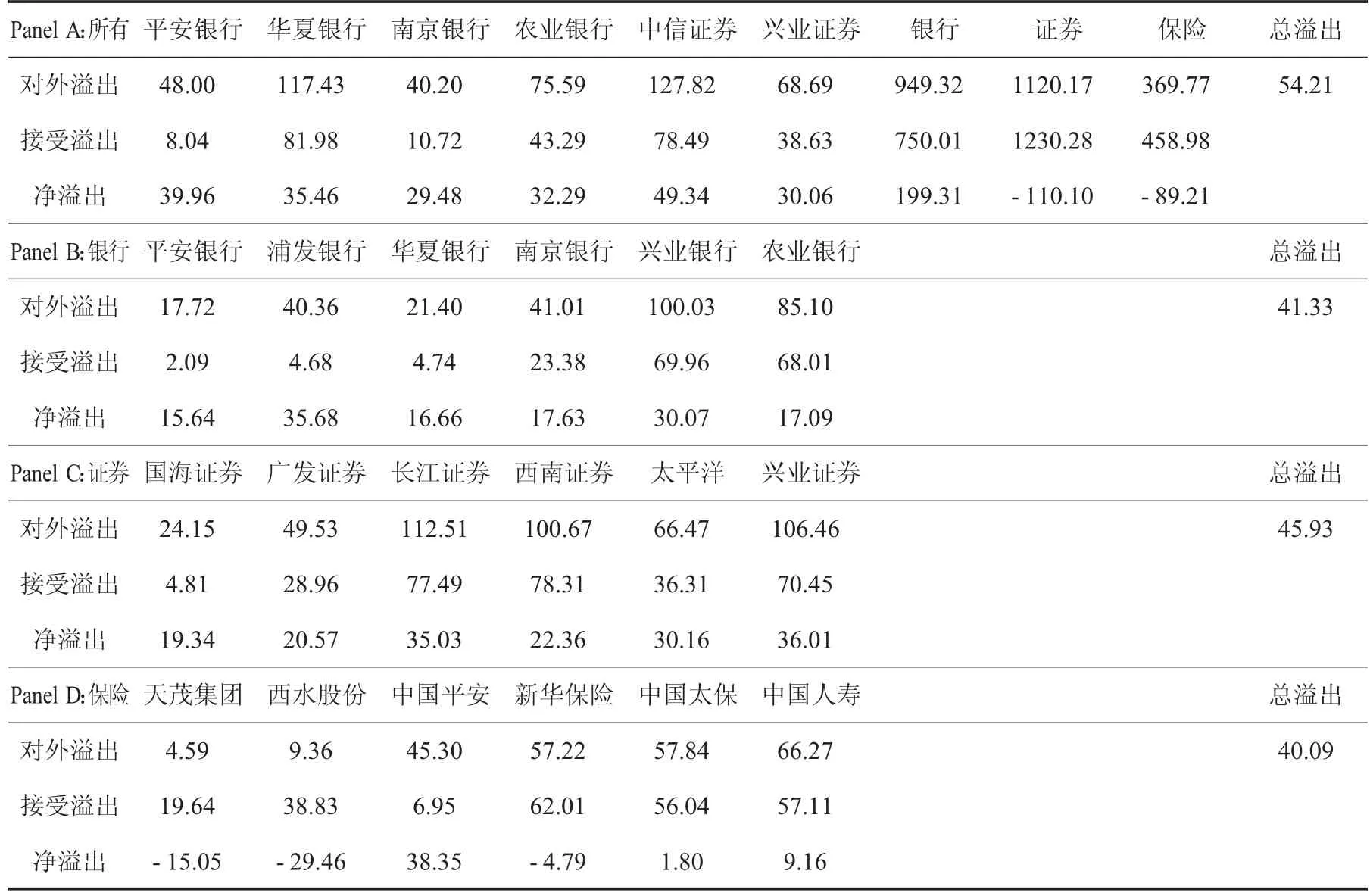

前面两部分均是采用静态的方法对系统性金融风险的溢出情况进行分析,但是金融风险的溢出往往是时变的,因此本部分采用100 期的时间窗口进行动态分析(后文将会对时间窗口进行稳健性检验),即利用第1 期至第100 期的数据计算第1 个风险溢出值,再利用第2 期至第101 期的数据计算第2 个风险溢出值,然后依次滚动。表4 报告了动态风险溢出值的均值,即对所有滚动测算出的风险溢出值取均值,其中Panel A 报告的是所有45 家金融机构的动态CoVaR 溢出情况,由于篇幅所限,仅列出了净溢出值靠前的6 家机构、三个子行业的整体溢出情况,以及所有45 家机构的风险溢出总值;Panel B 和Panel C 分别报告了银行业16 家机构和证券业23 家机构的动态CoVaR 溢出情况,同样仅列出了净溢出值排名前6 的机构;Panel D 报告了保险业6 家机构的动态CoVaR 溢出情况。相较于表2 和表3 的静态风险溢出值,动态溢出值的均值水平更高,如最后一列中,所有机构的CoVaR溢出总值达到了86.78,高于表2 中的71.41;银行业、证券业和保险业的风险溢出总值也高于表3 中静态溢出的数值。比较三个子行业的CoVaR 溢出总值可以看到,证券业的CoVaR 溢出总值高达93.01,高于银行业的78.23 和保险业的55.17,再次说明在证券业内部,机构间的系统性风险传染更为紧密,而保险业内部的系统性风险传染则相对较弱。

从Panel A 中第1 至6 列金融机构的CoVaR 溢出值来看,南京银行、华夏银行、中信证券、平安银行、兴业证券和农业银行成了对外风险净溢出最大的6 家机构,与表2 的情况有一定差异,但是结论是相似的,即规模适中的银行以及规模较大的证券公司更容易在整个金融行业中传染系统性风险。Panel A 展示了三个子行业的CoVaR 溢出值(即将行业内所有机构的溢出值加总),与表2 情况基本一致,银行业是三个子行业系统性风险溢出的主要来源,而证券业和保险业则均是接受溢出的对象,且证券业的CoVaR 对外溢出及接受溢出值均最大,由于接受溢出值大于对外溢出值,因此证券业的净溢出值为负。Panel B 中,农业银行、平安银行、南京银行、华夏银行、兴业银行和浦发银行成了银行业内部风险溢出中净溢出值最大的6 家机构,与表3 的情况也较为类似,即在银行业内部,大中型银行的对外风险传染性更强。Panel C 的结果则与表3 有一定差异,主要表现为太平洋证券、西南证券等规模中等的券商成了净溢出最大的机构,而中信和海通等规模较大的券商虽然净溢出值仍然为正,但是数值上却要低于部分中等规模券商(限于篇幅,结果未在表中列出)。Panel D 的结果与表3的结果类似,即中国太保、中国平安和中国人寿等大规模保险机构仍然是对外净溢出最大的几家机构,而天茂集团和西水股份等小规模保险机构则是接受溢出的对象。总体来看,动态风险溢出的结果与静态风险溢出的结果较为类似,即中等规模的银行和中大型规模的券商更容易成为系统性风险传染的主要来源,而证券业内部的风险传染最为紧密。

表4 系统性风险的动态溢出情况

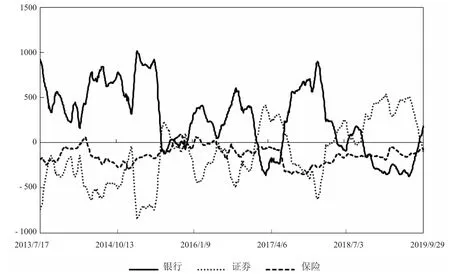

为了更清晰地展示系统性金融风险的动态溢出机制,图1 绘制了银行、证券和保险三个行业净溢出值的动态曲线(对应于表4 中Panel A),图2 绘制了银行、证券和保险三个行业总溢出值的动态曲线(对应于表4)。从图1 可以看到,银行业净溢出值在样本期内绝大部分时间均处于零轴以上,而证券业和保险业则绝大部分处于零轴以下。银行业净溢出值的两个最高点分别出现在2015 年6 月和2018 年1 月,这两个时间点均是一轮大幅下跌的开始时间,尤其是2015 年6 月之后的千股跌停举世瞩目。相应的,在银行业净溢出值出现急剧下滑甚至为负的时候,基本上都对应着金融市场的大跌,即系统性金融风险较高甚至爆发。当银行业净溢出值大幅下跌时,证券业的净溢出值往往出现大幅攀升,说明在金融风险爆发时,证券业更容易成为风险溢出的来源,如2015 年6 月股灾发生时,证券业的净溢出值从最低的-746(2015 年5 月7 日) 迅速攀升至最高的234(2015 年7 月24 日)。而保险业除了2013 年底和2015 年底的极小部分时期净溢出值出现了正值外,其他时期均为负值,且变动相对较为平缓。

图1 银行、证券和保险净溢出值的动态曲线

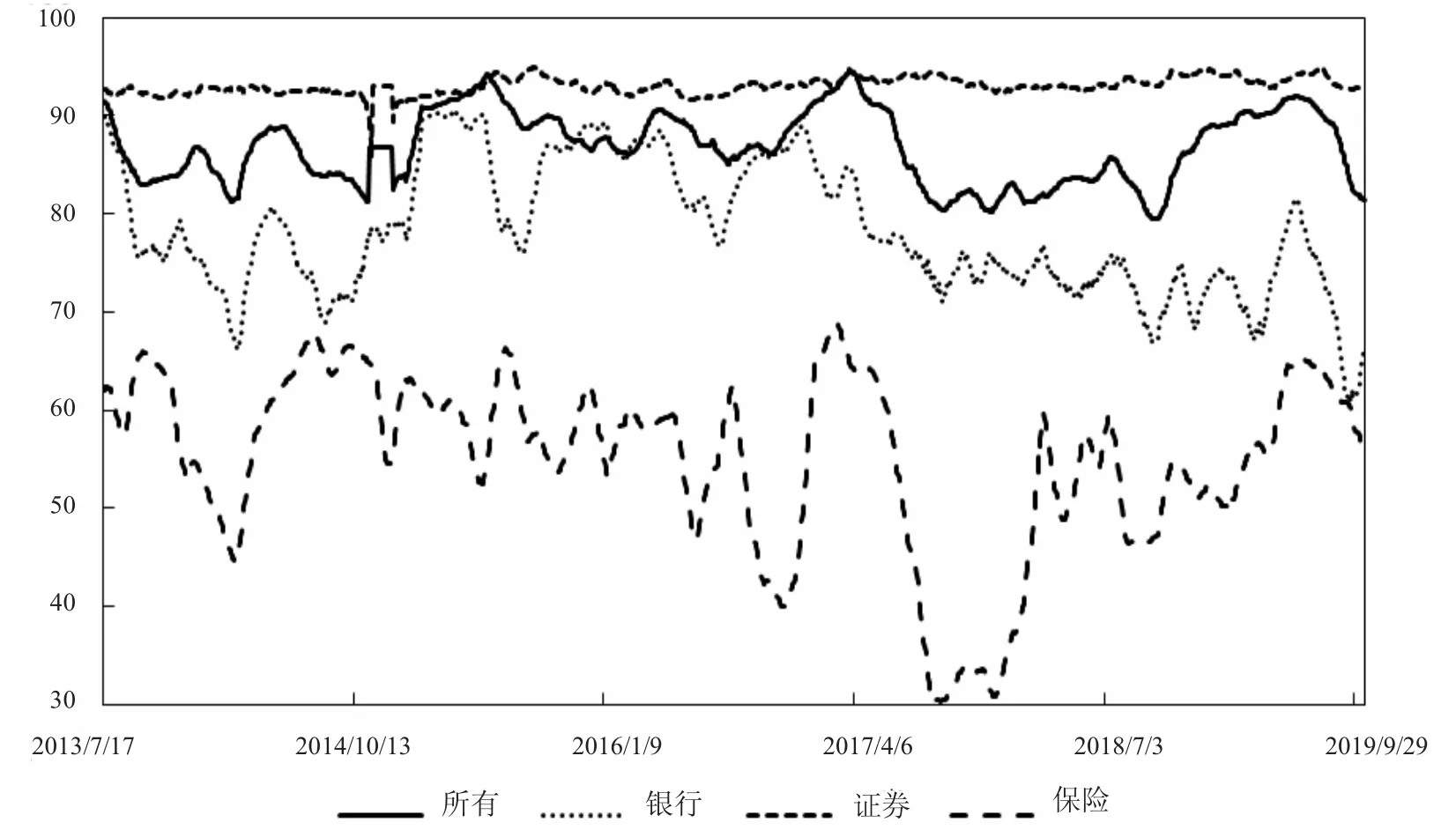

从图2 可以看到,45 个金融机构的总溢出值绝大部分时间均在80 以上,两个阶段性的最大值分别出现在2015 年6 月12 日(取得最大值94.18) 和2017 年3 月30 日(取得最大值94.33),2015 年6 月12 日正好是股灾开始的时间点,而2017 年3 月30 日是股灾后反弹的一个阶段性高点,说明通过CoVaR 溢出情况的分析可以对市场总体的系统性金融风险进行较为有效的识别。分行业来看,证券业的总溢出值最大,持续位于90 以上,且在所有机构CoVaR 总溢出值达到阶段性顶点时,证券业的总溢出值也经常达到阶段性顶点。银行业CoVaR 总溢出值绝大部分时间均大于70,但是却低于所有机构及证券业的CoVaR 总溢出值,从走势上看,银行业总溢出值与45 个机构总溢出值的走势相关性较强,从图形上看对45 个机构总溢出值表现出略微领先的特征。保险业的CoVaR 总溢出值一直低于70,最低值甚至只有30.31,远低于其他两个行业,说明保险业内部系统性风险溢出相对其他两个行业要较弱,这与前文的分析结论是相一致的。总体来看,各行业CoVaR 总溢出值走势具有一定的相关性,而证券业的溢出值最高,证券业内部系统性风险传染更为紧密,保险业机构间的相互联系最弱。

图2 银行、证券和保险总溢出值的动态曲线

(四) 稳健性检验

1. CoVaR 计算方法的稳健性。为了保证实证结果的稳健性,本部分从CoVaR 的计算方法以及动态时间窗口的时期数两个方面来进行稳健性检验。CoVaR 计算方法主要是对其分位数进行检验,前面的实证结果均是采用5%的VaR 及分位数结果,本部分将分别采用1%的VaR 及分位数结果,以及10%的VaR 及分位数结果进行检验,表5 和表6 报告了相关结果。与表2 和表3 的情况相类似,中等规模的银行和规模较大的券商是45 家机构CoVaR 溢出时最主要的溢出源,且银行业整体的净溢出值较大,而证券业整体无论是对外溢出值还是接受溢出值数值均很大,因此其净溢出值为负(1%Co-VaR 时) 或者为很小的正值(10%CoVaR 时)。分行业来看,大中型的机构均是行业内部主要的风险来源。从最后一列总溢出值来看,证券行业的CoVaR 总溢出值最大,而保险行业的CoVaR 总溢出值最小;而所有45 个机构的总溢出均高于50,说明系统性金融风险较容易在不同机构之间扩散。综合来看,前面的研究结论是稳健的。

表5 1%分位数下CoVaR 溢出情况

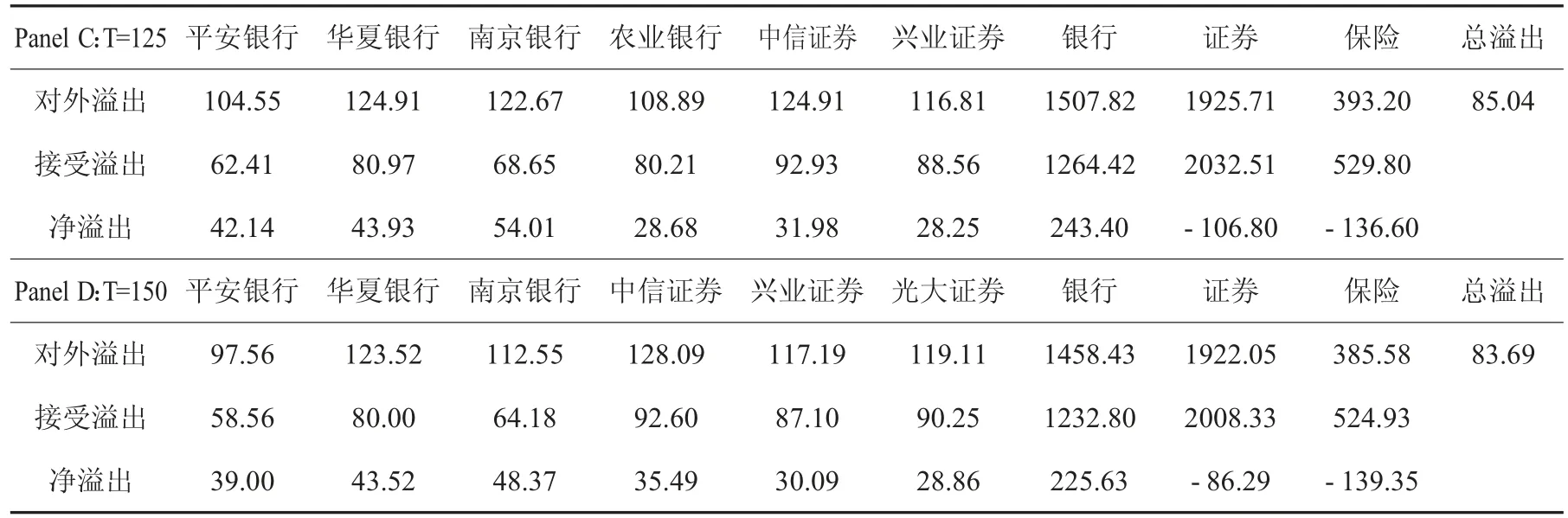

2. 动态时间窗口的稳健性检验。时间窗口的长度会对CoVaR 动态溢出情况产生较大影响,因此本部分对时间窗口进行稳健性检验,分别采用50 期、75 期、125 期和150 期的窗口与前文100 期的窗口进行对比,结果如表7 所示,由于篇幅所限,仅列出所有45 家机构的溢出情况。可以看到,时间窗口越短,风险溢出值越大,尤其是银行业。如平安银行和南京银行在T=50 时,其净溢出值分别高达151.49 和113.22,所有前6 家净溢出值最大的机构均为银行,银行业整体的净溢出值也达到了487.8;且所有机构总溢出值高达96.18,说明机构间系统性风险的传染性非常强。随着时间周期的变长,银行业的净溢出值慢慢降低,而证券业的净溢出值逐渐提高,在T=150 时,中信证券、光大证券和兴业证券的净溢出值排在了前3 位。从最后一列总溢出值也可以看到,随着时间窗口变长,总溢出值逐渐降低,但是即使在T=150 时,总溢出值仍然高达83.69。综合来看,金融机构间系统性风险的传染是非常紧密的,规模适中的银行及规模较大的券商在系统中的重要性更强;银行业是主要的净溢出来源,而证券业无论是对外溢出还是接受溢出均是最大的,与前文的研究结论是一致的。

表6 10%分位数下CoVaR 的溢出情况

续表6

表7 时间窗口稳健性检验

续表7

五、结论与讨论

根据申万一级行业指数分类,选取2012 年1 月至2019 年9 月45 家金融机构的所有日数据,采用Diebold 信息溢出指数法从静态和动态多视角研究了机构间CoVaR 的溢出机制,研究结果发现:第一,金融机构间系统性风险的传染非常紧密,静态总溢出值高达71.41,动态总溢出值平均值高达86.78;2015 年6 月12 日股灾爆发前夕动态总溢出值达到了94.18,说明通过CoVaR 溢出情况的分析可以对系统性金融风险进行较为有效的识别。第二,银行业是系统性金融风险最主要的溢出源,而证券业的对外溢出值和接受溢出值都很大,保险业则主要表现出接受溢出的特征;但是当系统性金融风险累积足够大、市场开始走向大幅下跌的时候,银行业的净溢出将会显著降低,而证券业的净溢出将会显著增加。第三,规模适中的银行机构和规模较大的证券机构的净溢出值较大,说明这些机构属于系统重要性机构,如无论是静态还是动态的净溢出值,华夏银行和中信证券均是较大的。第四,分行业来看,证券业内部的系统性风险传染更为紧密,其次为银行业,保险业最小。当CoVaR 总溢出值达到最大值的时候,往往是系统性金融风险积累到极致的时候,接下来市场往往会发生较为显著的下跌。

本文的研究结论对系统性风险的理论研究具有借鉴价值,对于金融监管部门系统性金融风险的监管和防范也具有一定的指导意义:第一,应建立金融防火墙防止金融风险在不同行业间的迅速扩散。正如实证研究中所发现的,金融行业相互间联动非常紧密,不同行业间的风险很容易相互扩散,因此为了防止系统性金融危机的爆发和扩散,有必要在不同行业间建立起金融防火墙。第二,应针对不同的金融子行业采取不同的监管措施。不同金融子行业在系统性金融风险的形成及扩散过程中的地位并不一样,如银行业是整个系统性风险的主要溢出源,但是在金融市场发生大幅下跌时其对外溢出值会有大幅下降,而证券业将会成为系统性风险的主要来源。相对的,保险业由于其规模相对银行业和证券业要小很多,它的行业内部的相互总溢出值以及在金融体系中的影响力都是很小的。因此,不能够采用一致标准来对不同的金融子行业进行监管,而应有针对性地采取不同的监管措施。第三,应加强对系统性重要机构的识别和监督。不同金融机构在系统性风险溢出过程中的作用和地位也是不一样的,如本文计算发现,华夏银行等规模适中银行以及中信证券等规模较大券商,在金融体系中的影响力更大,加强对这些系统性重要机构的监督,能够使金融风险防范工作事半功倍。