人民币汇率对我国原木进口价格的传递效应研究

——基于汇率制度改革的视角

2021-05-10石佳敏胡明形

石佳敏,胡明形

(北京林业大学经济管理学院)

由于森林资源总量不足以及严控采伐等林业政策的执行,我国原木的进口量和进口额逐年增长,2018年我国已成为世界第一大原木进口国①基于UN Comtrade 2018年的全球原木进口额数据。。我国木质林产品总供给中进口产品数量超过50%,原木进口价格对国内木材市场价格和林产工业发展具有重要影响,而汇率是影响一国进口产品价格的重要因素。研究人民币汇率对原木进口价格的影响,探索原木市场价格随汇率波动的变化规律,对国内木材市场管理和林业产业发展具有重要意义。同时,自2004年以来,我国对人民币汇率制度进行了两次主要的改革,人民币汇率制度作为重要的经济制度,其变迁对木材国际贸易市场及价格的影响也是一个值得研究的问题。

一、文献综述

对进口商品来说,汇率变动1%对以进口国货币计价的商品价格的影响程度被称为汇率传递效应(Exchange Rate Pass-Through,即 ERPT)。长期以来,不少学者的研究都聚焦在进口商品价格的汇率传递效应上。早期经济理论认为进口商品价格的汇率传递效应是完全的,即商品进口价格的变化幅度与汇率的变化幅度是相同的。但随着研究的深入,众多国内外的实证研究表明,进口价格的汇率传递效应并不完全,即进口价格的变化幅度一般小于汇率的变化幅度。

总结现有的研究汇率传递效应的文献,从研究内容看,主要是基于总体、行业或商品层面研究汇率传递不完全程度及成因[1-4]和汇率传递的不对称性[5]。从使用的实证研究模型看,主要有以下3类模型:一是运用单方程回归、滚动回归、一般协整方程及误差修正模型研究汇率传递的程度;二是运用向量自回归类模型,从动态角度探索汇率对价格的冲击作用;三是自回归分布滞后(即Autoregressive Distributed Lag Model,以下简称 ARDL)类模型,此类模型在各变量单整阶数不一致的情况下,可同时测算出长期和短期的汇率传递效应。

国内对原木进口价格的研究主要在以下几方面:一是对原木进口价格影响因素的研究[6-8];二是原木进口价格的变动及预测研究[9-10];三是我国原木进口价格的汇率传递效应研究,这类文献数量较少,也是本文主要的研究内容。胡冬梅等[3]基于行业角度,测算了中美贸易商品进口价格的汇率传递效应,发现不同行业商品的汇率传递效应具有异质性,其中,大多数低技术含量商品进口价格的汇率传递效应是不完全的。李颖[11]和杨青[12]采用Johansen协整检验和向量误差修正模型研究了人民币汇率对原木进口价格的传递效应,发现人民币汇率当期及滞后期对原木进口价格有不同程度的影响,但传递程度均是不完全的。洪珮珮[13]运用自回归分布滞后模型测算了木材及制品的人民币汇率传递效应,发现长短期内传递效应是不完全的。

综上所述,研究我国原木进口价格汇率传递效应的文献中,学者们依据汇率传递理论,运用各类模型对人民币汇率传递效应进行了测算分析。然而,针对我国原木进口价格汇率传递效应的研究依旧停留在比较基本的阶段,研究中存在着一些不足,比如某些指标代表性较低,研究深入程度也不够。因此,基于现有文献,本文考虑从以下3点进行补充和研究:引入人民币汇率制度改革虚拟变量,探索人民币汇率制度改革对原木进口价格的汇率传递效应是否存在影响;由于自回归分布滞后模型不要求变量之间的单整阶数相同,能同时得到人民币汇率对原木进口价格的长短期效应,同时经济含义易解释,故采用已有众多学者验证过的自回归分布滞后模型进行研究;现有研究衡量国外厂商生产成本的指标主要是国家层面加权的生产者价格指数或CRB商品指数(Commodity Research Bureau),本文选用原木的全球价格作为该模型的指标,更具针对性。

二、汇率对原木进口价格的影响机制分析

基于一价定律,可认为在进口国货币升值1%的情况下,若以出口国货币计价的原木价格不变,则以进口国货币计价的原木价格会降低1%,即汇率的传递是完全的。但众多研究都发现了汇率传递效应的不完全,其原因可从微观角度和宏观角度进行解释。

从微观角度看,主要理论有:①“依市定价”(Pricing To Market,即 PTM)。Krugman[14]认为在不完全竞争条件下,当汇率变化时,出口厂商出于维持市场份额的目的,可能会调整成本加成,在不同市场采用不同的定价策略,引致价格歧视,出现汇率传递不完全的现象。②价格粘性。价格在短期内通常具有粘性,因而价格变动较为缓慢,表现为较低的汇率传递程度。③沉没成本。Baldwin[15]认为受到进入某市场时沉没成本的限制,在预期收益可弥补成本时,厂商定价在某一汇率区间内对汇率的变动是不敏感的,从而导致汇率传递的不完全。除此之外,还有市场竞争结构等因素。

从宏观角度看,主要理论有:①通货膨胀。Taylor[16]认为持续的低通胀环境会导致通胀预期较低,引起低成本变化预期的持续性,导致汇率传递效应较低。②汇率波动理论。Mann[17]认为较强的汇率波动性会引致厂商谨慎的变价态度,从而导致汇率传递程度较低;但若汇率波动时间较持久,厂商就会倾向于调整价格,导致汇率传递效应较大。Mccarthy[18]的实证研究同样证实了汇率波动性与汇率传递效应之间具有反向关系。除此之外,还有对外开放程度理论、生产全球化理论等。

汇率制度可分为固定汇率制和浮动汇率制,理解汇率制度对汇率传递效应的影响可从两个角度考虑。从汇率预期角度看,固定汇率制度下(对应我国盯住美元的汇率制度),厂商通常预期汇率的变动是长期持续的,会倾向于对产品价格做出较明显的调整,导致汇率传递程度较高;浮动汇率制度下,厂商通常预期汇率变动是暂时的,对变动价格持谨慎态度,因此汇率传递效应较低。从汇率波动角度看,相较于固定汇率制度,浮动汇率制度下,汇率的波动性较强且波动频繁,可结合上述宏观因素中的汇率波动理论进一步理解。

依据上述理论和现有实证结论,本文提出以下假设:①人民币汇率变动对原木进口价格具有负向影响,传递程度不完全;②我国原木进口价格长短期的汇率传递效应是不同的,长期效应大于短期效应;③人民币汇率制度改革对原木进口价格的汇率传递效应有大小和方向上的影响。

三、实证研究

(一)理论模型

Campa等[1]从微观角度出发,基于出口厂商的定价行为,推导了进口价格的汇率传递方程。某国家的进口价格与其贸易伙伴出口价格之间的关系可以通过两国之间的双边汇率Et表示为:

式(1)中,m和x分别表示进口和出口,t表示时间,而出口价格是厂商边际成本的加成因此可将式(1)化为式(2)(小写字母表示变量为自然对数形式,下同):

进一步地,将成本加成表示为行业固有部分和对宏观经济敏感的部分,出于简化目的,写为与汇率相关的函数:

式(3)中,φ和Φ为未知参数,并认为出口厂商的边际成本随着出口国的工资以及目的市场的需求yt而上升:

式(4)中,c0和c1为未知参数,将式(3)和式(4)代入式(2),得到进口价格方程的一般形式:

最终根据式(5)得到汇率传递方程,具体形式如下所示:

方程(6)中,pt是以进口国货币计价的进口价格,et是汇率,wt是代表出口厂商成本的控制变量,yt是一组包括进口国实际GDP的控制变量,εt为随机扰动项。ψ、ξ和φ为方程中的参数,分别与式(5)中的φ、c1、c0对应,σ为汇率传递系数,与式(5)中的1 +Φ对应,即汇率变动1%引起的进口价格的变动程度,其绝对值小于1时表示不完全传递,等于1时表示完全传递,大于1时表示过度传递。

(二)数据来源及处理

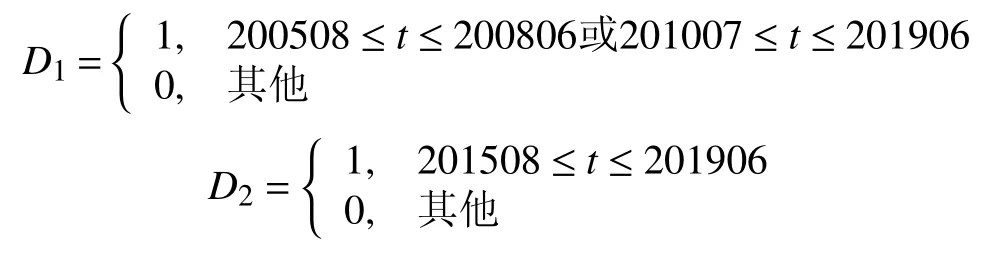

由于汇率波动性较强,同时考虑到变量数据的可得性,本文基于2004年1月至2019年6月的月度数据进行研究,并根据上述汇率传递效应方程(6),选取如下变量:①原木进口价格imp。用原木月度进口金额和月度进口数量的比值表示以美元计价的月度平均进口价格,再用当期中美双边汇率计算出以人民币计价的原木进口价格,数据来源于中经网统计数据库[19]。②人民币实际有效汇率reer,简记为e。其值上升表示人民币升值,选用此变量代表汇率,一是经过贸易加权的人民币有效汇率更能代表总体的原木进口价格;二是与人民币名义有效汇率相比,将通货膨胀因素剔除后的人民币实际有效汇率更能体现人民币的实际价值。数据来源于国际货币基金组织(International Monetary Fund,以下简称IMF)。③原木的国际商品价格p,此变量代表出口厂商的成本。国外出口厂商成本的直接数据难以获得,本文选取原木国际商品价格作为替代变量,数据来源于IMF。④月度工业增加值指数y,此变量衡量国内需求。国内需求一般用国内生产总值(GDP)衡量,但现阶段我国的GDP数据只公布至季度,故选用月度工业增加值指数作为替代变量,数据来源于国家统计局。⑤人民币汇率制度改革虚拟变量。2004年以来,我国对人民币汇率制度进行了两次主要的改革。2005年7月21日,将实质上的“固定汇率制”改革为“有管理的浮动汇率制”(以下简称“721汇改”),原来基本不变的人民币汇率开始在某一区间内浮动。但受2008年金融危机影响,人民币汇率在2008年7月至2010年6月期间几乎保持不变,故将此段时期排除在这次人民币汇率制度改革之外。2015年8月11日,在有管理的浮动汇率制下,我国调整了人民币对美元汇率的中间价报价机制,对人民币汇率的中间价形成机制进一步完善,人民币汇率中间价相较改革前更加市场化(以下简称“811汇改”)。为研究上述两次汇改对原木进口价格的汇率传递效应是否产生影响及影响方向和程度,设置两个虚拟变量(D1和D2)加入模型,人民币汇率制度改革时期,变量值取1,否则为0:

其中,t表示时间,并将D1和D2以乘法形式引入模型,简记为D1e=D1× lne,D2e=D2× lne。由于数据基期不一致,本文以2004年1月为基期,对上述变量重新定基。同时,考虑到数据的季节性及异方差性,除了虚拟变量外,对季节性较强的序列,采用Census X13进行季节调整并取自然对数。

(三)实证结果

1.实证模型

本文选用Pesaran等[20-21]发展的自回归分布滞后模型及基于自回归分布滞后——误差修正模型(ARDLECM)的边界协整检验来研究人民币汇率对原木进口价格的长短期效应。与其他模型相比,ARDL模型的主要优势如下:ARDL模型允许变量之间非同阶单整,变量只需为零阶单整序列I(0)或1阶单整序列I(1)即可建模探究长短期关系;ARDL模型可避免内生性问题产生的后果,保证估计结果的一致性。

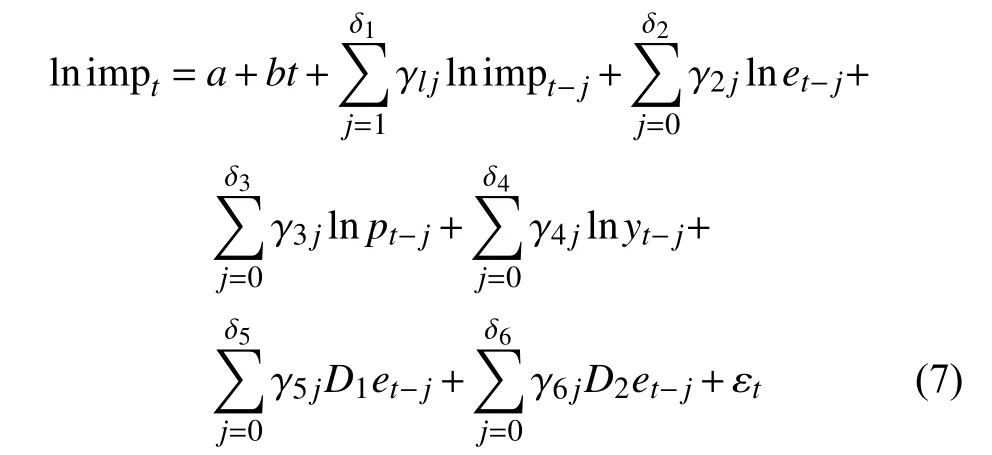

根据本文研究内容和变量,设置本文的ARDL模型为:

其中,γij为各变量的系数,δi为各变量的最优滞后阶数,根据AIC准则、SBC准则、调整的R2准则或Hannan-Quinn准则,趋势项是否加入还需后续判断。

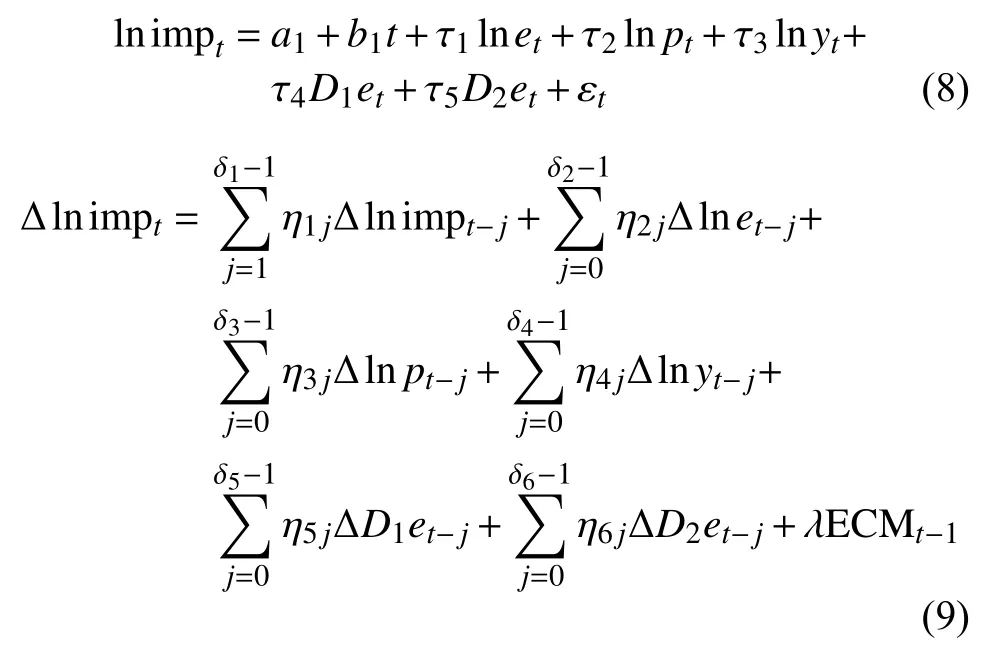

通过以下3个步骤运用ARDL模型可分析变量之间长短期关系:首先,进行单位根检验判断变量的单整阶数,观察变量是否全部为I(0)或I(1)序列。其次,若变量的单整阶数符合条件,可运用边界协整检验方法[21]检验变量之间是否存在长期协整关系。边界协整检验的原假设H0为αi= 0,即不存在长期协整关系。Pesaran[21]模拟出了常用显著性水平下的F统计量的上下临界值,将F统计量的值与其比较来判断是否拒绝原假设。若F统计量的值比上临界值大,则拒绝原假设,即存在长期协整关系;若F统计量的值比下临界值小,则不能拒绝原假设,即不存在长期协整关系;若F统计量的值处于上下临界值之间,则无法确定长期协整关系是否存在。最后,若存在协整关系,则可根据ARDL模型估计出相应的长期均衡式(8)和短期的ARDL-ECM模型(9)进行长短期系数的分析。

其中,a1和b1t为漂移项和趋势项,τi和ηij表示各变量的长期和短期动态系数, ECMt-1为误差修正项,其系数λ反映了存在短期偏离时调整到长期均衡水平的速度。

2.实证结果

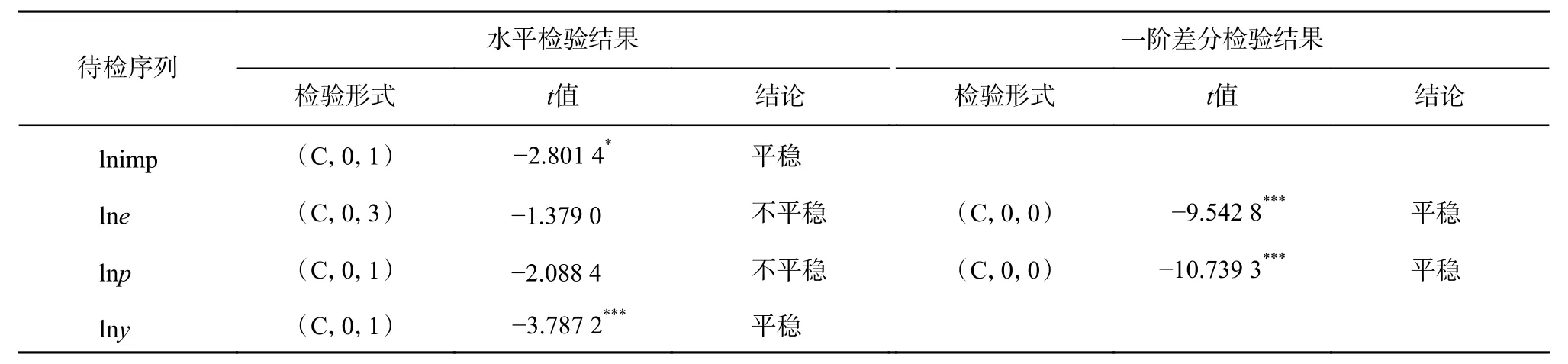

1)变量的单位根检验。本文用ADF检验方法来检验除虚拟变量D1和D2之外的各变量序列的平稳性,原假设H0为至少存在一个单位根,即序列不平稳。检验结果如表1所示。

表1 ADF检验结果

表1结果显示,原木的进口价格lnimp和工业增加值lny的原序列是平稳的,人民币实际有效汇率lne和国外厂商生产成本lnp的一阶差分序列平稳,所有变量非同阶单整,但其单整阶数均不超过1,满足ARDL模型对数据的要求。

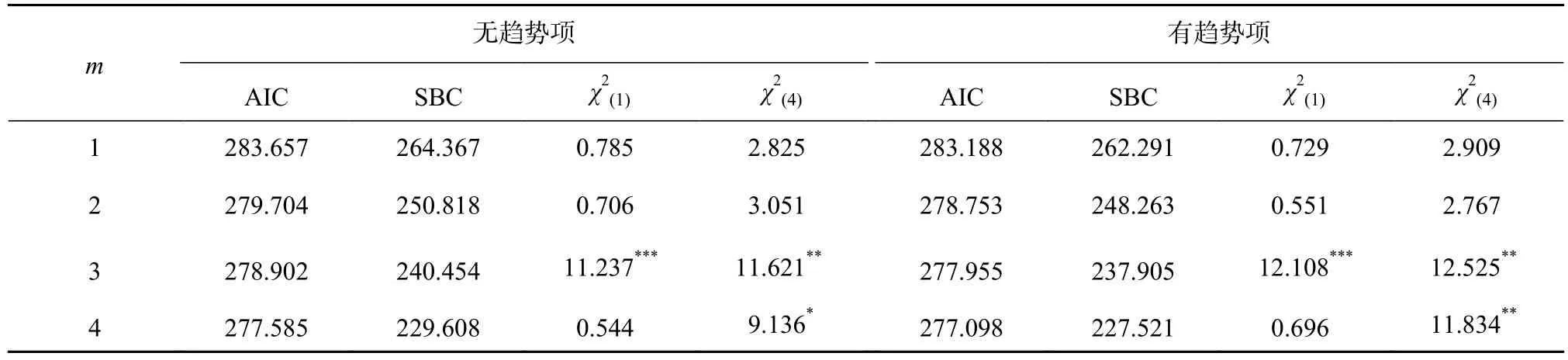

2)边界协整检验。由于一阶差分变量的滞后阶数会影响边界协整检验的F统计值大小,检验之前,需要先确定各差分变量的滞后阶数m。实证研究中,通常使用AIC和SBC准则①与常用的最小原则不同,此处AICp=LLP—sp,SBCp= LLP—(sp/2)lnN,p为滞后阶数,LLp为最大似然估计值,sp为待估系数的自由度,N为样本容量。因此,AIC和SBC分别取最大值时表示模型为最优。以及残差序列的相关性判断最优滞后阶数。较大的滞后阶数可能会导致序列相关问题,权衡之下,设置一阶差分项的最大滞后阶数为4,各阶数的输出结果具体如表2所示。

表2 AIC值、SBC值和序列相关的LM统计量

由表2可知,无论是否存在趋势项,AIC准则和SBC准则均支持差分变量的最优滞后阶数为1阶,序列相关的LM统计量支持最优滞后阶数为1阶和2阶,因此,无论是否存在趋势项,差分项的最优滞后阶数应取1阶。之后,进行最优滞后阶数为1时的边界协整检验,结果如表3所示,无论是否存在趋势项,在1%的显著性水平下,变量之间存在长期协整关系。

表3 边界检验结果

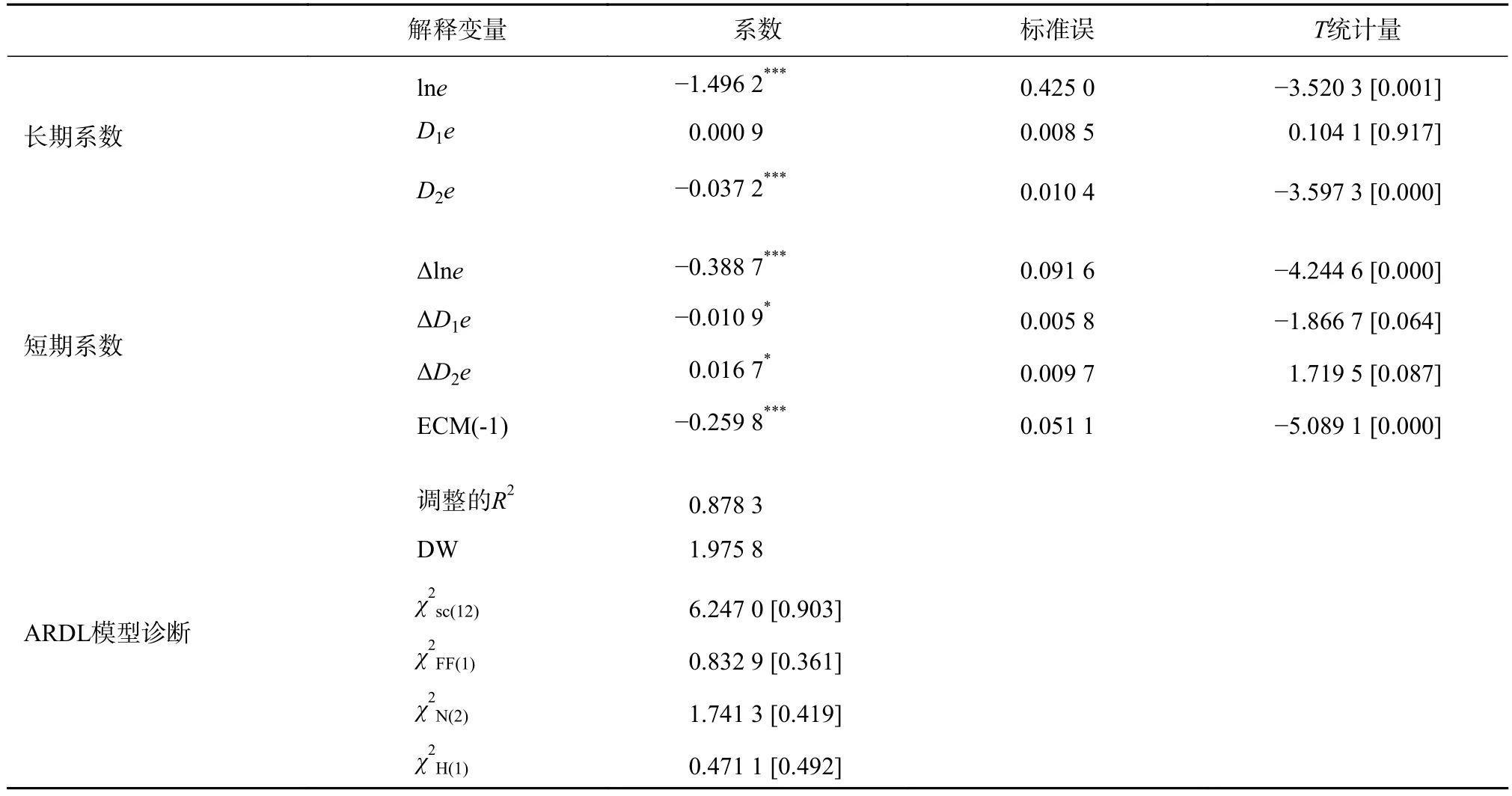

3)人民币汇率对原木进口价格的长短期效应。边界协整检验的结果证明可以建立ARDL模型,建模后便可得到各变量的长期协整系数和短期动态系数。本文设置ARDL模型的最大滞后阶数为2,基于AIC准则和SBC准则,并结合各模型拟合优度、回归标准误以及诊断结果,判断ARDL模型是否需要加入趋势项,并确定模型中各变量的最优滞后阶数,最终确定的最优ARDL模型为不带趋势项的ARDL(2,0,0,2,1,1)模型,即模型中变量 lnimp、lne、lnp、lny、D1e、D2e的滞后阶数分别为 2、0、0、2、1、1,由此得到的长短期系数如表4所示。

表4 原木进口价格的汇率长短期系数估计结果

表4的长短期系数结果表明:①汇改前,人民币汇率对原木进口价格在长期和短期内均有显著的负向影响,且长期传递效应程度大于短期传递效应程度。具体来说,从长期角度看,人民币实际有效汇率变动1%,原木进口价格反向变动1.496 2%;从短期角度看,人民币实际有效汇率变动1%,原木进口价格反向变动0.388 7%。②对原木进口价格的汇率传递效应,长期内,进行“811汇改”后具有显著影响,短期内,“721汇改”和“811汇改”均有显著影响。从长期角度看,2005年将固定汇率制改革为有管理的浮动汇率制后,对原木进口价格汇率传递效应的作用不显著,即在“721汇改”前后,原木进口价格的汇率传递效应没有显著变化。但2015年对人民币汇率中间价形成机制进一步完善后,原木进口价格的汇率传递程度提高了0.037 2%,此时,人民币实际有效汇率变动1%,原木进口价格反向变动1.533 4%(即表内的1.496 2与 0.037 2之和)。从短期角度看,2005年将固定汇率制改革为有管理的浮动汇率制后(“721汇改”),人民币实际有效汇率变动1%,原木进口价格短期内反向变动0.399 6%(即表内的0.388 7与 0.010 9之和);与“721汇改”后的传递效应不同,“811汇改”对原木进口价格的汇率传递产生了正向影响,短期内回冲了“721汇改”的一部分负向影响,这可能与“811汇改”后,短期内人民币汇率浮动较为频繁,厂商对调整价格持更加谨慎的态度有关。此时,相比于“811汇改”前,“811汇改”后,短期内的原木进口价格的汇率传递变小,人民币实际有效汇率变动1%,原木进口价格短期内反向变动0.382 9%(即表内的0.399 6与0.016 7之差)。同时,短期ARDL-ECM模型中,误差修正项的系数为—0.259 8,表明进口价格短期内发生偏离后,在4个月左右的时间内基本能调整回长期均衡水平上。

以上研究结论与理论假设基本一致,但需要注意的是,长期内,汇率对原木进口价格存在过度传递的现象。原因可能有:一是人民币升值的预期可能会导致过度传递[3],从数据看,人民币在长期内确有升值趋势,这可能导致汇率的过度传递;二是原木的同质性可能导致过度传递,原木作为同质性较高的原材料,厂商的激烈竞争会使得人民币汇率上升1%,价格下降超过1%。

3.模型稳定性检验

表4的模型诊断结果显示,ARDL(2,0,0,2,1,1)模型各项检验均通过,模型设定无误,残差服从正态分布,也没有序列相关和异方差问题。同时,经济结构的改变可能导致模型参数的不稳定,需检验模型参数是否稳定。本文运用递归残差累积和检验、递归残差平方累积和检验进行检验,得到模型参数在5%的显著性水平下是具有稳定性的,因此研究结果具有可靠性。

四、结论与启示

(一)结 论

1)从长期看,在已实行的有管理的浮动汇率制的基础上,人民币汇率中间价形成机制改革后对原木进口价格的长期传递效应有一定程度的作用;从短期看,固定汇率制改革为有管理的浮动汇率制和人民币汇率中间价形成机制对原木进口价格的短期传递效应均具有一定程度的作用。但不论长期还是短期,人民币汇率制度改革变量的系数绝对值大小都反映了汇改作用的有限性,原木进口价格的汇率传递效应对人民币汇率制度改革的敏感度不高。

2)不论是长期还是短期,汇率的变动对原木进口价格均具有负向影响,且短期的汇率传递效应小于长期。短期内存在不完全的汇率传递效应,长期内存在过度的汇率传递效应。国内市场进口木材价格的不稳定可能会导致国产木材价格的不稳定,对我国木材市场的发展有不利影响。

3)本文研究发现了长期汇率传递过度的现象,这与已有研究结论不同,可能与人民币的长期升值趋势、木材资源的同质性及本文对国外厂商成本变量指标的选择更加精细化有关。

(二)启 示

稳定的木材市场价格是我国林产工业持续健康发展的重要条件,为防止原木进口价格受汇率变动影响而过度波动,从而对国内木材市场造成冲击,在关注人民币汇率制度及人民币汇率水平变化的同时,可从价格信号和市场供给两个方面加强管理。从价格信号角度,木材行业相关组织或机构可建立木材市场价格监测预警体系,提高市场价格信息的对称性和充分性。从木材供给看,长期内应加强国内木材储备林基地建设,降低木材供给的进口依存度,从而平抑木材进口价格波动对国内木材市场价格的影响;短期内可通过提高原木的进口市场分散化程度,降低因一定程度的进口垄断与汇率波动影响形成的叠加风险。