航运脱碳进展如何?

——访全球海事论坛项目经理兼零排放联盟“激励先行者”工作组负责人

2021-05-09薛龙玉

本刊记者 薛龙玉

2019年下半年,由全球海事论坛(Global Maritime Forum)、海洋行动盟友(Friends of Ocean Action)和世界经济论坛(World Economic Forum)联合成立并得到了整个航运价值链、国际组织以及政府大力支持的“零排放联盟”(The Getting to Zero Coalition)在联合国气候峰会上宣布,要在2030年之前开发出具有商业可行性的零排放船舶。此后,零排放联盟一直以加速推进航运业碳减排为己任,不断扩大成员规模,积极促成业界将减排付诸行动。今年3月,联盟发布了一份研究报告,将现有的零排放试点和示范项目进行了统计和分析,让我们对当下航运脱碳进展有了更加直观的认识。在与本刊的对话中,全球海事论坛项目经理兼零排放联盟“激励先行者”工作组负责人Jesse Fahnestock向我们分享了有关航运脱碳项目以及零排放船舶研发的深度解读和专业见解。

记者:近日,零排放联盟发布了第二版海运业《零排放试点和示范项目图谱》,显示了燃料生产、船舶技术以及燃油加注等航运脱碳相关项目在世界各地的数量、地区分布以及融资情况,这些项目呈现出了怎样的地域差异和特点呢?例如,不同国家和地区在项目类型、研发路径、融资方式等方面有哪些区别,各自都有哪些特点?

Jesse Fahnestock:首先,有必要指出的是,我们认为这份零排放试点和示范项目图谱暂时尚不具备完全代表性。举例来说,自从2020年发布第一份报告以来,我们所关注到的亚洲地区项目数量有了很大幅度提升,这一点尤其要感谢中国船级社和日本船级社给予的支持和帮助。不过,在我们看来,这项调查的覆盖范围仍然不够全面,特别是对于欧洲以外的地区。如果想要总结出一些差异和特点的话,我们大概会说,东亚地区更加重视船舶技术,鉴于中国、韩国和日本作为造船大国的重要性,这个特点可能并不会令人惊讶。我们发现在亚洲开展的项目当中,有80%以上聚焦的是船舶技术,而在欧洲以船舶技术和燃料生产或燃油加注基础设施为重点的项目各自占比大约60%/40%。

记者:随着海运业从新冠肺炎疫情造成的冲击中逐渐得到恢复,您认为相比2020年,2021年的航运零排放研发项目投资会不会迎来较大幅度增长?

Jesse Fahnestock:实际上,我并不确定新冠肺炎疫情对航运业的零排放研发项目投资具体产生了哪些影响。我认为在过去一年里相关投资活动有所增长,并且这种趋势有望持续下去。业界现在已经开始向零碳航运过渡而且对此越来越有信心,并且意识到为了最终能够顺利实现过渡,我们需要立即开始采取一些必要的行动,在我看来,零排放研发项目投资的主要驱动力就与这些因素有关。

记者:零排放联盟由海事、能源、基础设施和金融等诸多领域的上百家企业共同组成,而且其成员规模仍在不断扩大,各家成员对于开发零排放船舶、实现碳中和所需采取的技术、燃料和法规措施可能会有不同的选择和考虑,您认为这对于零排放联盟最终脱碳目标的实现有着怎样的影响?

Jesse Fahnestock:零排放联盟的发展重心建立在成员们共同拥有的宏伟目标之上,即实现在2030年之前将具备商业可行性的零排放船舶大量投入运用的宏愿。你说的没错,关于开发零排放船舶需要采用何种技术途径和监管手段等方面的问题,联盟成员的确可能持有各自不同的看法。但是到目前为止,我们可以清晰地看到,合作可以为他们带来的收益远远大于损失。比如说,在技术问题上,目前可能并没有一个令所有人都满意的“最优解”,但是每个人都认为有必要探索更多信息,以便开发出潜在选项并最终缩小选择范围。因此,在这一阶段,通过彼此协作我们还可以取得很多收获。

记者:海运业要想实现碳减排目标、迈向零碳,未来离不开整个海事生态系统以及整个产业链的通力协作,零排放联盟的诞生和运行正是这种合作的典范,在这方面您可以提供一些实用经验和建议吗?

Jesse Fahnestock:我赞同你的观点,业界齐心协作是实现碳减排目标的关键,没有这种合作的话,要说服价值链中的各方参与者进行投资将会耗费更长时间。根据我们与零排放联盟共事得来的经验,我想说的是,这种合作可以创造出巨大的商誉,即使是在一些明知过渡取得成功之后彼此最终还是得进行艰难的商业谈判的公司之间亦是如此。现在它们彼此之间互相学习借鉴的意愿真的非常强烈。我认为开展这种合作的关键是要通过营造一个高度信任的大环境来实现商誉的最大化,要确保在这种环境下成员间的讨论始终紧扣主题,并且参与合作的各方人员在各自的领域内都要能够诚信可靠。

记者:作为全球海事论坛项目经理以及零排放联盟“激励先行者”工作组负责人,在您看来,行业应当用哪些激励政策来鼓励和吸引先行者投入脱碳行动呢?

Jesse Fahnestock:我认为现在行业里已经有很多激励措施了。对于各大企业而言,尽早采取行动可以让自己受益良多,而且最成功的那些公司还可以形成一种战略优势。

尽管如此,不同公司之间要开展合作并不总是那么容易,尤其是与那些历史背景不同或者并不共享市场的其他领域的公司进行合作。所以,我们需要找到一些可能的方法来促使合作进展更加顺利。其中一种途径是提高透明度,例如,确保业界能够获取和共享那些不具有商业敏感性的研发和示范项目所得出的研究结果。另一种有用的方法是为试点和示范项目、合同协议、谅解备忘录等开发标准化方法。具备此类工作的模板可以使公司参与合作时更加轻松便易。

记者:零排放联盟发布的海运业零排放试点和示范项目研究报告也显示了亚洲地区脱碳研发项目的数量明显上升,零排放联盟是否考虑吸纳更多来自亚洲的成员,加强在该地区的影响力?

Jesse Fahnestock:是的,我们当然有这方面的考虑。零排放联盟确实已经有很多成员来自亚洲地区,但一直以来我们都在努力争取提升联盟事业的全球站位。据我了解,我们一直在与亚洲地区的公司进行对话,并且期待在未来能给零排放联盟找到更多的盟友!

记者:对照最初设计的路线图,目前零排放联盟的零排放船舶研发项目进展如何?

Jesse Fahnestock:我们的零排放船舶研发项目目前进展良好。尽管名为行业路线图(Industry Roadmap),但它其实主要是一份联盟路线图,而不是为整个行业制定的路线规划。我认为联盟的工作一直是按照规划推进的,并且我们对第一阶段进行的动员业界参与脱碳行动、提升环保减排意识的工作感到非常满意。相比之下,其实更大的问题是行业整体上是否能及时取得足够进展!零排放联盟只是其中的一部分而已。因此,关于行业总体进展这个问题,我的回答是既肯定也否定:行业脱碳的势头很强劲,而且有很多脱碳相关的活动似乎都在加速推进。但是我们立下的目标毕竟很宏大,而且时间也很紧迫,所以我们必须要继续加速前进!

记者:过去一年里,全球海事论坛在促进脱碳事业上持续发力,并且领导推出了更多有分量的行业倡议,例如“海王星宣言”和“海运货物宪章”,在业界产生了广泛影响。未来全球海事论坛有哪些重要规划,将重点关注和解决哪些问题?

Jesse Fahnestock:我个人的工作重点是脱碳问题,不过除此以外,全球海事论坛也在开展其他许多方面的工作,对于业界为解决可能出现的任何问题所做出的积极变革和领导,我们都将予大力支持。在行业脱碳方面,我们非常期望能朝着实际行动迈出更近一步,并且已经开始努力推动行业项目联合体的构建,这些企业联盟将致力于开展我们在海运业零排放研发项目图谱中所追踪的那些试点和示范项目。我们之前曾在北欧地区召集开展过一个氨动力航运项目,名为NoGAPS,很快我们就会发布由该团队进行的概念研究。此外,我们也正在计划帮助其他地区的公司以及对其他技术感兴趣的公司开展相关项目。

延伸阅读

零排放船舶研发路线图

零排放联盟成立之初曾制定过一份行业路线图,将商业可用零排放船舶的开发工作分为四个阶段,并且为每个阶段设立了具体目标和预期成果。按照规划,第一阶段为2019—2020年,主要围绕着构建和扩展联盟基础开展工作,包括激发全行业开发零排放船舶的意识,以及分享现有倡议的关键成果并促成更多研发项目合作。第二阶段为2021—2023年,任务是开发解决方案,营造适宜环境,预期要进一步填补零排放船舶的空白,例如开发一致标准,促进开展新型燃料试点项目,建立可供零排放船舶运营的贸易走廊和零排放燃料生产设施以及推动形成相关投资的融资渠道。

第三阶段为2024—2027年,预期要开展大规模的大型远洋船舶试验,包括必要的配套基础设施、贸易走廊以及燃料生产设施的投资,扩大融资渠道,降低零碳转型成本。此阶段结束前开发零排放船舶所需的政策环境应已成型,使相关商业投资实现盈利。

第四阶段为2028—2030年,此阶段主要任务是做好准备推出零排放船舶,包括持续宣传零排放船舶将于2030年投入运营的讯息,扩大零排放船舶贸易走廊的开发和零碳船舶燃料的生产,并促进最佳实践经验和研究成果的共享,助力零排放船舶商业订单活动,最终促成零排放船舶在2030年年底之前于关键贸易走廊实现商业运营且进一步拓宽相关运输网络。

第二版海运业《零排放试点和示范项目图谱》

2021年3月,零排放联盟发布了第二版海运业《零排放试点和示范项目图谱》,相比于6个月前发布的首份图谱,全球范围内的海运业零排放路径研发项目数量从66个增长为106个,主要聚焦船舶技术、燃料生产以及加油和充电设施。该研究报告根据地域分布、项目重点、项目类型、燃料选择和融资方式对这些项目进行了概述。

报告总结称航运业脱碳呈现出以下几种趋势:

1、大型氨动力船舶数量显著增长

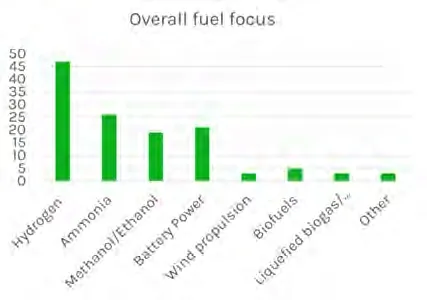

图1 各项目总体燃料选择情况

图2 2020年前后大型船舶项目燃料选择对比

对于大型船舶项目,通过比较2020年之前与2020年之后启动的项目可以发现,选择氨、甲醇/乙醇和氢燃料的大型船舶项目明显增加,而选择电池动力、生物燃料和风力推进的项目占比略有减少。目前大型氨动力船舶项目数量已增加至14个。

值得注意的是,大多数电池动力大型船舶项目都期望将电池用作辅助动力来源,而非主要推进手段。一些氢燃料电池项目也是如此,将燃料电池用作辅助动力。

2、氢基燃料越来越受关注

首先,大型氨动力船舶在2020年出现了显著增长;其次,在小型船舶项目方面,对氢气和电池动力或两种动力混合的探索呈现上升趋势。而燃料生产项目则偏爱使用基于氢气的电力多元化转化(Powerto-X)解决方案。

图3 燃料生产项目的燃料选择情况

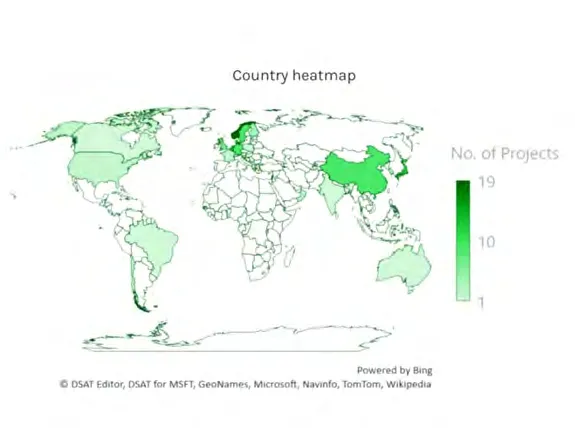

3、亚洲地区项目数量快速增长

就地域分布而言,大多数项目都与欧洲有很大的关联(71个),挪威、荷兰、丹麦和比利时等国都拥有10多个项目。自第一版图谱发布以来,亚洲地区的项目数量由16个增加至31个。该地区大多数项目来自中国和日本,还有一部分来自韩国。

图4 全球各地项目数量

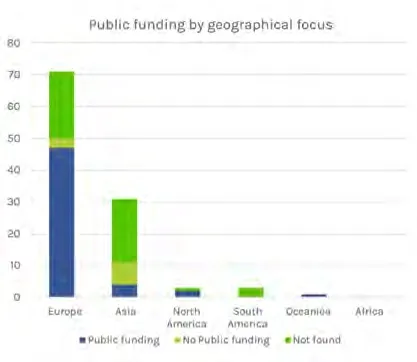

图5 各地区项目公共资金使用情况

据了解,在所有项目中,有略超一半(54个)将获得一定数量的直接公共资金支持。这类项目大部分来自欧洲,其他地区项目获直接公共资助较少的一部分原因是只有某个合作伙伴是公共实体或者项目通过补贴等方式获得部分资金。而绝大多数公共资金是用于大型燃料生产项目。