年初以来军工ETF份额逆市大增行业高景气或为投资者加仓理由

2021-05-07梁杏

梁杏

公募一季报显示,从行业配置来看,抱团行情似乎并未瓦解,医药、电子等热门行业持仓环比增加。不过对于熟悉ETF的投资者而言,每日披露的ETF份额信息更为及时、透明。年初以来,尽管行业遭遇大幅回调,但军工类ETF份额逆市大幅增长。究其原因,军工行业在十四五新式武器装备列装下的高景气度,或为投资者加仓的理由。

军工类ETF份额逆市增长行业有望迎“十四五”开门红

一季报显示,虽然资产规模、持股市值继续提升,但公募股票仓位降至82.95%。考察主动偏股基金重仓情况,食品饮料、医药、电子蝉联前三大重仓行业。但一季报反映的仅为三月底的配置结构,而ETF则每天披露基金份额,可以及时观察资金流向。2019-2020年两年,国内市场非货币ETF规模连续增长2000亿元以上,2020年底总规模已接近8500亿元。

年初以来,由于流动性收紧下市场情绪一般,以及对行业业绩持续兑现能力的质疑,军工遭遇了大幅回调。但军工类ETF却逆市得到加仓,截至4月29日,其份额合计增长81亿份(部分ETF进行了拆分,以拆分前为基准计算)。在下跌市投资者踊跃加仓军工ETF,或由于行业业绩及关联交易预期反映出来的景气度。

不同于2014年前后“资产注入”的主题逻辑,当前军工行业投资正转向以“基本面驱动”为主导,主要是“十四五”期间新式武器装备列装带来的高增长。从一季报来看,中证军工指数51只成分股归母净利润普遍高增长,增速中位数高达88.76%。但结构上,上游原材料、电子元器件表现较好,主机厂出货量和营收暂时落后,这也可能是军工行业近期回调的原因之一。预计未来行业景气度有望向下游传导,相关负面因素也将消除。

另外由于行业特殊性,军工行业缺少高频数据,但目前的行业国企股东上市公司中,关联交易是普遍存在的,具有较大的业绩指引性。随着年报业绩披露,多家军工公司同时也披露了2021年关联交易预计数据。例如,航发动力预计2021年销售和采购关联交易额分别增长41.2%和32.7%,中航沈飞预计2021年采购关联交易额增长54.6%且预计关联存款增长355%。行业稳定的订单正在验证“十四五”期间发展的高确定性,后续或将持续有财报数据强化这一逻辑,从而引领新一轮板块行情。

军工行业也不缺乏主题催化因素。今年是“十四五”开局之年,也是建党百年,国防建设的重要性不言而喻。近期海军三型主战舰艇集中入列,体现出我国军队装备现代化进程正在加快。预计在“十四五”期间伴随下游航空航天重点型号的批产上量,需求端有望保持稳健增长,产业链各环节龙头公司亦将持续受益。

而截至4月29日,中证军工指数PE估值53.70倍,仅位于历史9.28%分位,估值修复空间较大,行业配置或已处在赔率不错的区间。

军工指数基金品种丰富投资者宜关注规模和流动性

军工由于具有高beta的特性,历来受到投资者关注。例如去年7-8月和11-12月的两轮行情中,军工行业都表现出了明显的超额收益。全年来看,2020年申万军工指数涨幅57.98%,位列全行业第4,大幅跑赢沪深300指数的27.21%。

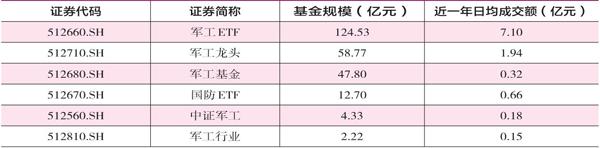

目前市场上共有14只军工指数基金,截至一季度末总规模达到441亿元,其中6只为场内的ETF。ETF具备实时买卖、交易费率低、仓位较高、持仓透明等优点,相对比较适合投资者用来跟踪军工行情。一季度末6只军工类ETF规模合计为249.14亿元,占全部14只军工指数基金总规模的56.48%,也表明投资者更倾向于通过场内工具投资军工行业。

截至4月29日,軍工ETF规模为124.53亿元,在同类中规模最大;此外,近一年日均成交额7.10亿元,流动性优势显著。年初以来,军工ETF份额大增41.16亿份,看好军工行业的投资者不妨通过ETF布局。

(文中提及基金仅做举例。不做买入或卖出推荐)

附表 内地军工行业ETF相关情况一览(数据截至2021年4月29日)