新常态下居民收入结构、财政支出结构与居民消费之间的动态关系研究

2021-05-07梁红梅赵宏宝张百婷李新新

梁红梅, 赵宏宝, 张百婷, 李新新

(西北师范大学 经济学院, 甘肃 兰州 730070)

目前国内外文献关于财政支出(结构)对居民消费影响的研究大致分为如下两类:①从财政支出(结构)整体角度研究。王艳等[1]从边际消费倾向论证出财产性收入的提高会促进农村居民生产型消费支出,财政支出通过影响居民家庭经营收入进而改变消费支出。孔婷婷等[2]也得出政府消费支出对居民消费具有一定的引致效应。胡永刚等[3]在DSGE模型中引入以产出和通货膨胀为反映变量的财政支出结构,通过季度数据实证检验,发现财政支出在所取样本期内对产出有明显的反馈,并且财政支出当期及预期扩张会导致居民消费增加。冯炳纯[4]、汪勇等[5]运用2003—2012年季度数据通过SVAR模型实证分析了财政支出结构对农村和城镇居民消费的影响,结果表明,财政支出对农村和城镇居民各项消费支出均具有较大影响,且表现为长期“挤入”效应。②从财政支出(结构)细分角度研究。武晓利等[6]将财政支出结构分为消费性支出、转移支出、投资性支出和服务型支出,利用贝叶斯估计方法研究发现,消费性支出长期内对居民消费具有挤出效应,而转移支出、投资性支出和服务型支出对居民消费存在挤入效应,长期来看消费率的促进作用并不完全相同。王玉凤等[7]在生产函数和居民消费函数中加入生产性财政支出和消费性财政支出,通过动态随机一般均衡模型分析发现,生产性财政支出和消费性财政支出对居民消费并不存在固定的挤出挤入效应,其效应取决于两类财政支出冲击作用的相对大小。吴强等[8]利用2007—2014年31个省的面板数据,将财政支出分类后进行计量分析,结果表明,教育财政支出、科研财政支出、文化财政支出、医疗及社保就业财政支出内部之间存在不同的挤入挤出效应,但对居民消费的影响方向大致相同。

国内外研究丰富和发展了财政支出(结构)与居民消费之间的理论,为后续研究提供了强有力的支撑,但仍存在一定的争议。就国内的财政支出(结构)细分角度而言,很少有学者直接研究国家财政支出中一般公共服务支出与居民消费之间的关系。此外,大多数学者仅研究财政支出(结构)与居民消费的关系,而忽略了居民收入结构的影响,且大多都从静态角度进行分析。因此,本文采用Sims-VAR模型,试图从财政支出结构、居民收入结构研究与居民消费之间的动态关系,结果发现,2014年及以后,三者之间存在显著均衡的协整关系,且国家财政支出中一般公共服务支出的提升、人均工资性收入、人均经营净收入对居民消费具有长期促进作用。

1 数据选择、处理与理论模型

1.1 原始数据的选择与处理

本文实证研究数据来源于国家统计局官网、《中国统计年鉴》及中华人民共和国财政部官网。其中,财政支出结构按照王志刚[9]的方法,用财政一般公共服务支出与国家财政支出的比值来衡量,以fi表示。财政一般公共服务支出是指政府提供基本公共管理与服务的支出,包括人大事务、政协事务、政府办公厅(室)及相关机构事务、发展与改革事务、统计信息事务、财政事务、税收事务、审计事务等。其包含范围广,在公共财政支出中占比大,主要用于保障机关事业单位正常运转,支持各机关单位履行职能,保障各机关部门的项目支出需要,以及支持地方落实自主择业军转干部退役金等。国家统计局公布的数据中,居民收入分为人均工资性收入、人均经营净收入、人均财产净收入和人均转移净收入,本文选用人均工资性收入和人均经营净收入作为居民收入结构的衡量指标,一方面参照其他学者的研究,人均财产净收入和人均转移净收入在收入中所占比重较低,另一方面,居民转移净收入由转移性收入(离退休金、价格补贴、赠送收入等)减去转移性支出构成,政府或有关部门通过这种补贴,间接地提高了居民工资性收入。居民财产净收入等于财产收入(房屋出租、银行存款利息、车辆出租等)减去人工成本、所得税等,这部分收入类似于经营净收入,为剔除规模效应影响,选用人均工资性收入和人均经营净收入较为合理,分别用pw、pb表示。其中,经营净收入是经营收入与经营费用、生产性固定资产折旧的差值,表示居民从事生产经营活动所获得的净收入。按照方福前等[10]的方法,以居民消费水平状况代替居民消费,并用pc表示。各变量描述性统计如表1所示。

表1 各变量描述性统计

以上数据均由官方资料整理所得,数据具有一定的真实性、完整性及一致性。对上述数据个别缺失值采用计量软件进行相应预测并予以填充,其中财政支出结构数据计算结果保留小数点后四位。为防止出现“伪回归”等现象和便于下文实证研究分析,对数据进行对数化及差分处理。

1.2 Sims-VAR理论模型

Sims-VAR(Vector Autoregressive)即向量自回归模型,它是指系统内每个方程有相同的等号右侧变量,而这些右侧变量包含所有内生变量的滞后值,一般表达式为:

(1)

其中,yt=(yt1,yt2,yt3,…,ytk)T(k﹥t﹥0)为k×1列被解释变量,即内生变量;yt-1,yt-2,yt-3,…,yt-k为yt的滞后期;c=(c1,c2,c3,…,ck)T为k×1列常系数向量;φ1,φ2,φ3,…,φk为内生变量系数矩阵;φ为外生变量待估系数矩阵;xt=(xt1,xt2,xt3,…,xtp)T为p×1列外生变量;εt=(εt1,εt2,εt3,…,εtk)T为残差项。

由于本文重点研究的是财政支出结构、收入结构与居民消费之间的动态关系,不涉及外生变量问题,故式(1)可化简为:

yt=c+φ1yt-1+φ2yt-2+…+φkyt-k+εt

(2)

其中,假设残差εt服从独立同分布白噪声过程,即E(εt)=0,E(εtεj)=0(t≠j)。由此,本文选择内生变量滞后期为k,建立VAR(k),最终表达式为:

(3)

2 实证分析

2.1 数据的平稳性检验

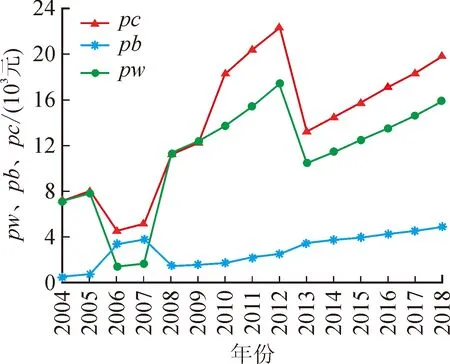

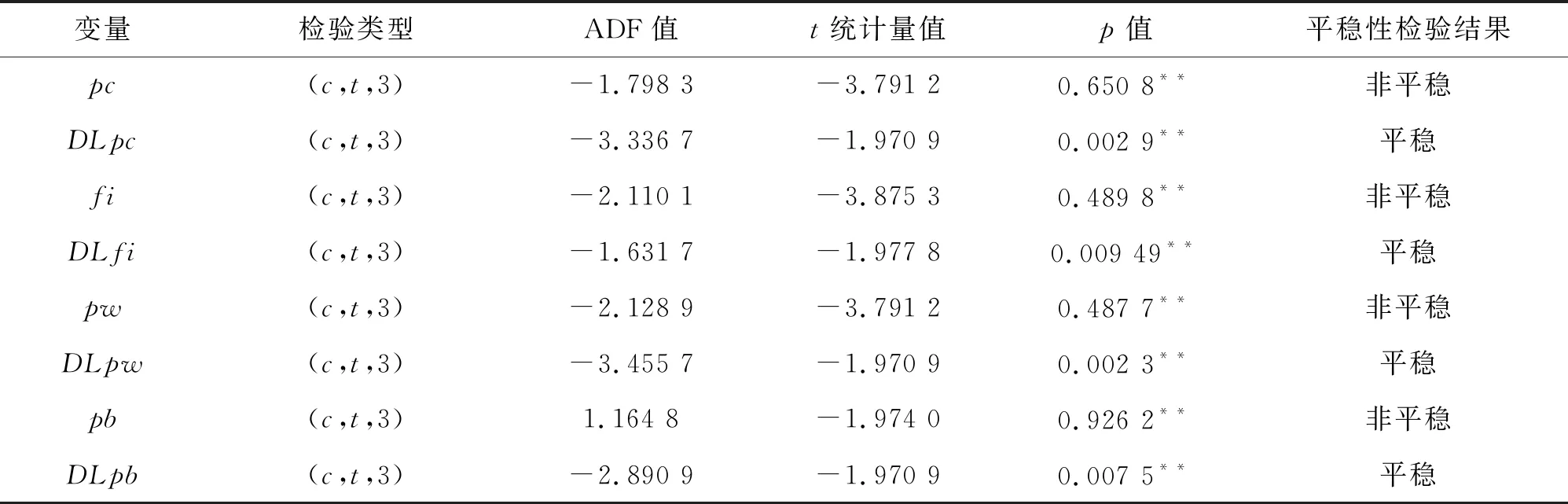

图1为各变量从2004年至2018年的基本走势图,观测到每个时间序列随时间变化都有一个波动上升的趋势,其中居民消费水平与工资性收入的涨跌幅大致相同,故猜测两者之间可能存在协整关系。为此,将各指标变量处理成对数一阶差分形式后进行单位根检验(ADF检验),其变量名称分别用财政支出结构(DLfi)、人均工资性收入(DLpw)、人均经营净收入(DLpb)、居民消费水平(DLpc)表示,检验结果如表2所示。

图1 各变量原始序列走势图

表2 ADF检验结果

上述ADF单位根检验是在AIC准则和SIC准则下经过反复选择,并考虑了R2的值,以带有趋势项和截距项的差分形式,选择滞后期k=3作出的平稳性检验。

其中,Dyt表示对原序列进行差分;α表示序列的截距;t表示序列的时间;βt表示随时间变化的趋势项;δ表示各滞后期的系数值;λj表示yt-j差分项的系数;yt-j(j=1,2,3,…,p)为yt的滞后期项;εt为残差项。

由表2可知,原序列居民消费水平(pc)、财政支出结构(fi)、人均工资性收入(pw)、人均经营净收入(pb)在5%的临界值水平下均为非平稳,对应序列取对数后的一阶差分序列均在5%的临界值水平下平稳。PP检验结果与ADF检验结果一致,四个序列均为单整I(1)过程。

2.2 模型估计

在进行VAR模型估计时,经过反复测试,将最优滞后期k选为2,模型估计结果如式(4),除Lpct的R2为0.879外,其他各参数的R2均大于0.93,模型估计效果较好。此外,Lfi(-1)、Lpw(-1)、Lpb(-1)均与当期居民消费呈现非正相关,这可能是由财政支出结构政策的时滞性与中国居民高储蓄率等因素导致的,符合我国当下实际国情;Lfi(-2)、Lpw(-2)、Lpb(-2)均与当期居民消费呈现正相关,且相关性都比较大,分别达到1.23、0.88、1.60,这说明第二期预期的财政支出结构、人均工资性收入、人均经营净收入能有效促进居民消费;而Lpc(-1)与当期的居民消费呈正相关,其相关系数为1.84,这说明预计下一期消费是构成当期居民消费的最主要因素。

(4)

2.3 协整关系和Granger因果关系检验

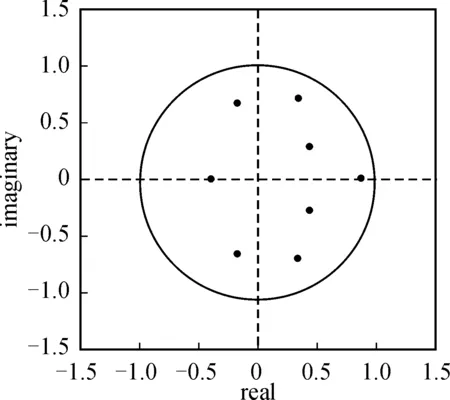

上述VAR模型估计式(4)说明了短期财政支出结构、人均工资性收入、人均经营净收入与居民消费之间的关系。从长期来看,四者之间是否存在同样的关系?为此,先对VAR模型的估计式作稳健性检验,如图2所示,所有根的倒数的绝对值均小于1(︱1/z︱<1),即全部根在单位圆内,这表明模型是稳定的。

图2 VAR单位根检验

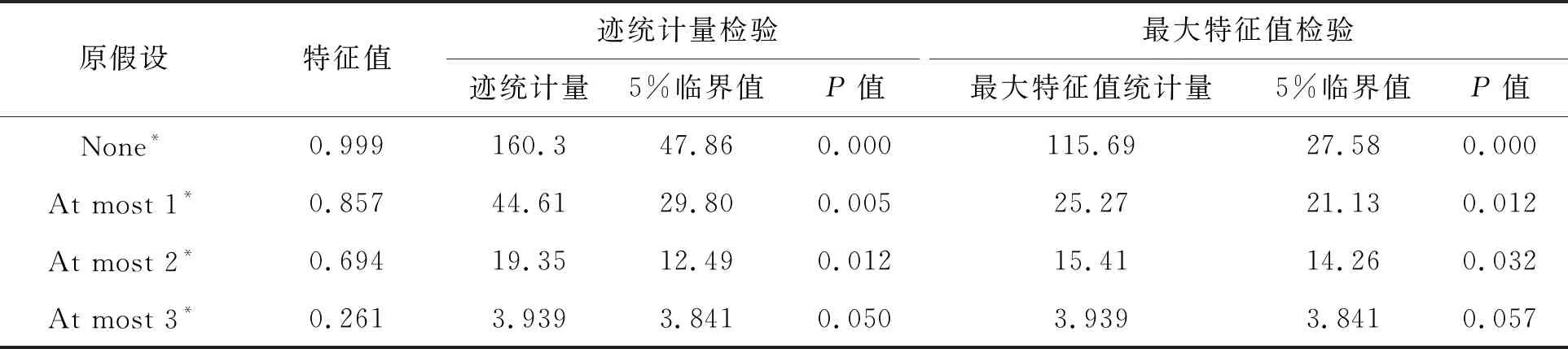

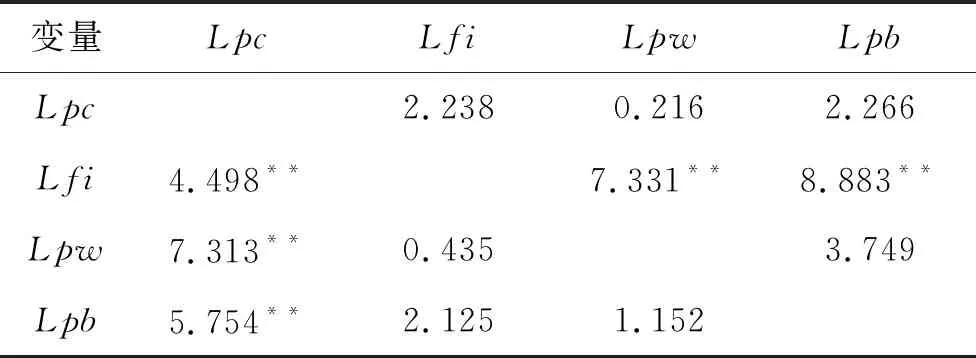

对于协整关系检验,通常有两种方法:①EG(Engle-Granger)两步检验;②Johansen检验。吴强等[11]EG两步法通常用于检验两变量之间的协整关系,而在多变量之间常采用Johansen检验,检验结果如表3所示。

协整关系检验结果表明,在5%的临界值水平下,迹统计量检验与最大特征值检验均显示财政支出结构、人均工资性收入、人均经营净收入与居民消费之间存在长期均衡的关系,且这种长期关系在2014年经济新常态及以后尤为显著。具体协整关系式为:

Lpc=3.374+0.661 2×Lfi+

0.728 5×Lpw+0.543 9×Lpb

(5)

在确定协整关系式时,考虑到自相关问题,孙赵勇等[12]根据最优滞后期选择,在方程中添加了AR(1)、AR(2),方程估计参数系数值均有效显著,R2为0.949 7,调整的R2也达0.924 6,DW值为2.390,其残差项也平稳。

长期来看,财政支出结构变动每增加1%(国家财政支出中财政一般公共服务支出占比增加1%),居民消费水平变动将增加66.12%;人均工资性收入变动每增加1%,居民消费水平变动将增加72.85%;人均经营净收入变动每增加1%,居民消费水平变动将增加54.39%,在三个因素中人均工资性收入对居民消费的推动作用最大。

表3 Johansen协整检验结果

上述协整关系式只能表明财政支出结构、人均工资性收入、人均经营净收入与居民消费之间存在长期均衡的关系,但这种关系是否具有因果性,需要进一步考察。Granger因果关系检验假定Lpc和Lfi、Lpw、Lpb每个变量的预测信息全部包括在这些变量的时间序列中,如若检验Lpc与Lfi之间的因果性,则需要估计如下两个方程:

(6)

(7)

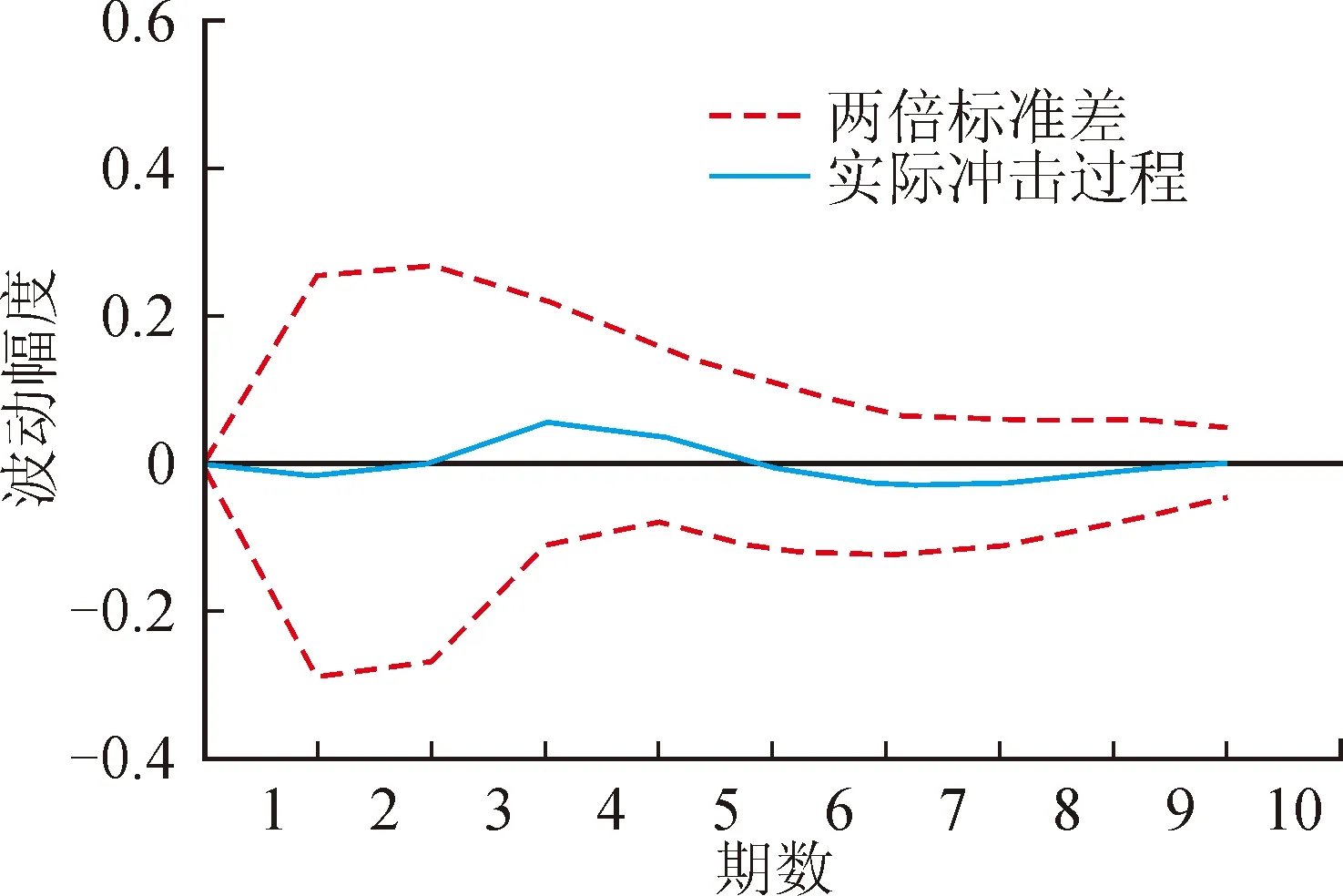

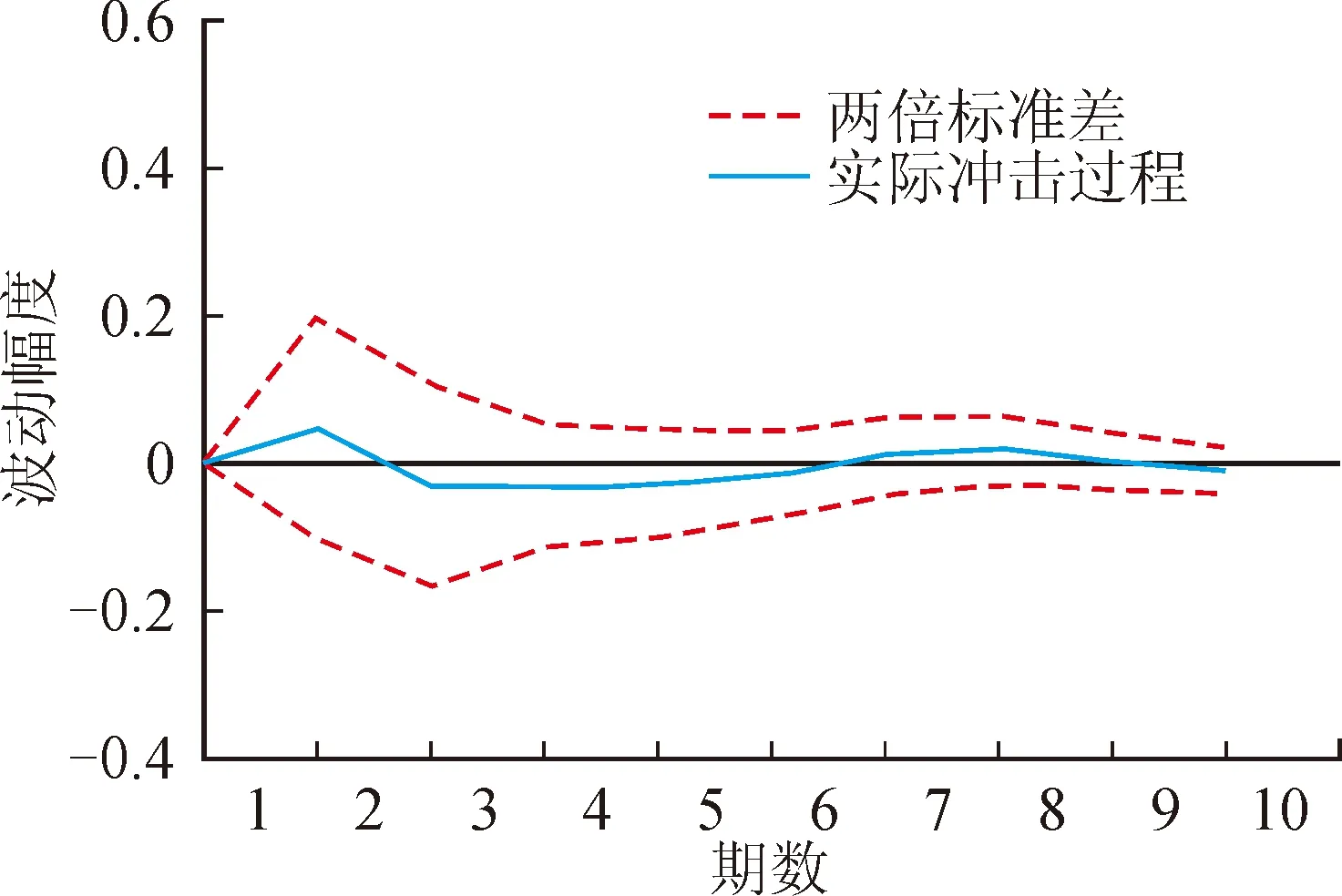

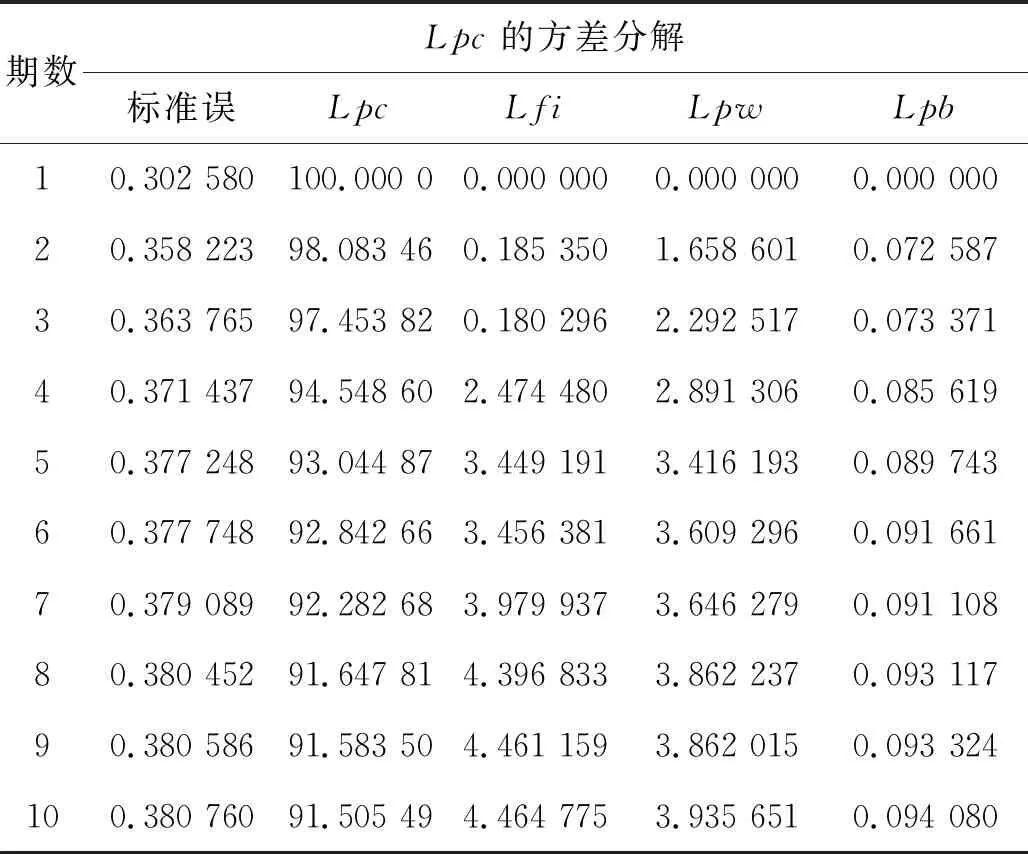

其中,αi、λi和βj、δj分别表示Lfit-i和Lpct-j(0 (8) 其中,n为样本容量;q是Lpc的滞后项个数。若在给定的α显著性水平下,计算的F≻Fα,则拒绝原假设,认为Lpc是Lfi的Granger原因。 按照式(6)、(7)、(8),对各变量间的Granger因果关系进行检验,结果如表4所示。 表4 Granger因果关系检验结果 由相伴概率知,在5%的显著性水平下,拒绝“财政支出结构、人均工资性收入、人均经营净收入不是居民消费的格兰杰原因”,而不能拒绝“居民消费不是财政支出结构、人均工资性收入、人均经营净收入的格兰杰原因”,这说明财政支出结构、人均工资性收入、人均经营净收入是居民消费的单向格兰杰原因,而不是相反的,即提高国家财政支出中一般公共服务支出比重、人均工资性收入和人均经营净收入能有效促进居民消费水平。与此同时,在5%的显著性水平下,拒绝“财政支出结构不是人均工资性收入和人均经营净收入的格兰杰原因”,而不能拒绝“人均经营净收入和人均工资性收入不是财政支出结构的格兰杰原因”,这说明国家财政支出中一般公共服务支出比重提高能带动人均经营净收入和人均工资性收入上升,其原因可能是政府对公共服务的支出能够有效促进居民工作的积极性,对纪检监察事务、政协事务等其他事务的投入能更好地保障机关事业单位高效运转,规范工商业经营过程。 脉冲效应函数跟踪的是某一个干扰的一次冲击对系统内部其他所有内生变量当期和未来各期的影响,对未来的冲击往往具有随机性,且对系统内部其他变量的冲击与其变量顺序无关,它能更好地反映变量之间的动态冲击关系,包括传统方法下的脉冲效应函数和广义方法下的脉冲效应函数[13,14]。广义方法下的脉冲效应函数考虑了干扰间的相关性,能更好地实现这一冲击过程,在t时刻给Lpc一个确定的冲击强度q,则第0期广义脉冲效应为: I0(0|qi,∏t-i)=vi/qi 其他各期广义脉冲效应为: I0(0|qi,∏t-i)=E(Lpct+n|eti=qi,∏t-i)- E(Lpct+n|∏t-i) (9) 其中,I0表示广义脉冲效应;∏t-i为t-i(t 图3 Lpc对Lpc的响应 图4 Lpc对Lfi的响应 图5 Lpc对Lpw的响应 图6 Lpc对Lpb的响应 从图3中可以看出,当期Lpc对自身的冲击从第1期至第7期是一个不断波动下降的过程,并在第7期出现负值(-1%),而后从第7期至第10期又波动上升,但对前六期的冲击始终为正,只是冲击效果有所减缓。这与新常态下的事实相符,国内经济发展疲软,消费又是拉动经济发展的“三驾马车”之一,可持续性消费缺乏一个有效支撑,自身能力难以促进长期高消费。从图4中可以看出,给本期的Lfi一个正向冲击后,Lpc呈现出躺“S”型,从第1期至第4期不断上升,并在第4期达到最大(6%),随后从第4期至第7期变动下降,从第7期至第10期又逐渐上升,并趋于零,这说明国家财政支出中一般公共服务支出对居民消费有一个政策实施的时滞性,政策效用将在第4至第6期才能体现出对居民消费的正向冲击。从图5中可以看出,给本期Lpw一个正向冲击后,会促进Lpc迅速上升,并在第2期达到最大(5%),而后从第2期到第5期,不断下降,从第5期至第10期,冲击效果不断减弱,并趋于0,这表明提高人均工资性收入对短期(第1期至第2期)居民消费有强有力的促进作用,收入是消费的前提,对于每个人,工资性收入在一定时期内是一个固定数,随着时间的延长,能消费的工资性收入将不断下降,长期来看,工资性收入并不能一直促进居民消费。从图6中可知,给本期Lpb一个正向冲击后,Lpc几乎对本期及后期没有任何冲击,从第1期至第10期,均保持为零,这表明经营性收入对居民消费几乎没有影响,其原因可能是经营商为了扩大经营领域、维持业务可持续性发展,将经营性收入用于业务再投资,而不是用于其他居民消费。 方差分解描述的是每一个变量的更新对VAR系统变量的贡献度,是一个相对效果的描述。对Lpc的n步预测方差分解可表示为: i,m=1,2,…,M (10) 其中,Si,mm表示Si矩阵的第m个对角线元素;MSE(Lpct+n|t,m) 表示Lpct+n|t的第m个对角线元素的均方差。 具体Lpc方差分解如表5所示,居民消费对自身的贡献度较大,在第1期100%的贡献均来自自身,在第10期都未能跌破91%,除居民消费对自身的贡献之外,从短期来看,国家财政支出中一般公共服务支出比重提升、人均工资性收入和人均经营净收入贡献并不大,但从长期来看,各变量对居民消费的贡献度均在上升,其中国家财政支出中一般公共服务支出比重提升和人均工资性收入的贡献度达4%左右,人均经营净收入的贡献度为0.09%,这与脉冲效应函数的结论基本一致。上述不断递进的贡献度表明,随着时间的变化,各变量对居民消费都有一个较长的持续效应和促进作用。 表5 Lpc方差分解结果 本文运用向量自回归模型对财政支出结构、居民收入结构与居民消费之间的关系作了深入分析,结果表明:①国家财政中一般公共服务支出、人均工资性收入、人均经营净收入与居民消费之间存在均衡的协整关系,且这种长期关系在2014年经济新常态及以后尤为显著;从短期来看,预计下一期消费是构成当期居民消费最主要的因素;从长期来看,人均工资性收入对居民消费推动作用最大;②Granger因果关系检验显示,国家财政支出中一般公共服务支出比重提升、人均工资性收入、人均经营净收入是居民消费的单向格兰杰原因;国家财政支出中一般公共服务支出比重提升是人均工资性收入和人均经营净收入的单向格兰杰原因;③脉冲效应函数和方差分解显示,人均工资性收入和国家财政支出中一般公共服务支出比重提升分别在短中期对居民消费具有较大的促进作用,而人均经营净收入对居民消费的促进作用较小;从短期来看,国家财政支出中一般公共服务支出比重提升、人均工资性收入和人均经营净收入对居民消费的贡献并不大,但从长期来看,各变量的贡献度均在上升,即各变量对居民消费都有一个较长的持续效应和促进作用。 居民消费是我国消费的主体,也是启动内需的关键,通过优化财政支出结构和收入结构来提高居民消费水平、促进消费结构升级仍是经济摆脱疲软的前提。为此,本文根据相关理论和实证检验分析,提出如下几点政策建议。 首先,完善就业促进政策,提升工资性收入。我国人口基数大,要从本质上提高居民消费能力,必须加快解决社会就业问题,着重提升中低收入人群的工资性收入。与此同时,发挥财政公共服务支出对消费升级和消费释放的促进作用,加快产业结构和就业结构升级进程,进而影响居民工资性收入。 其次,以适度调整国家财政支出中一般公共服务支出为重点,优化财政支出结构,提高支出效率。在财政支出与私人支出具有互补性的条件下,总需求和总供给能够在更高的产出点实现均衡,继而增加就业和收入,这将扩大居民收入群体比重。此外,一般公共服务财政支出能提升居民劳动的积极性,促进人力资本增加,提高劳动生产率和生产技术,引起经济长期增长,从而形成更多的就业和收入。 最后,引导消费理念,优化居民消费结构,促进消费影响效应。更新传统的消费理念,树立与现代市场经济相适应的消费思维模式。同时,在当今“互联网+”时代,加快互联网区块链建设,着力解决“信息流”与购物网站 “商品流”对接不对等而导致的消费低下问题,倡导居民在满足物质消费的同时,更加注重精神文化层面的消费,从单一性消费向多样性消费转变。

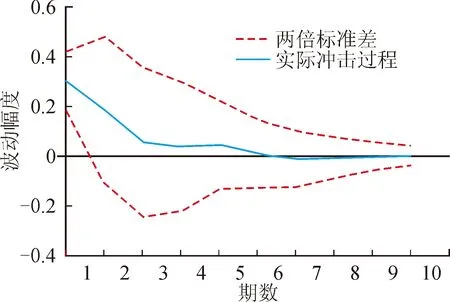

2.4 广义脉冲效应函数

2.5 方差分解

3 结论与建议