基于NLP技术探析法定数字货币对商业银行的影响

2021-05-06李中明刘杨刘曦子王彦博

李中明 刘杨 刘曦子 王彦博

2017年1月,中国人民银行成立数字货币研究所,负责跟踪研究数字货币与金融科技创新发展,并开展法定数字货币研发工作,掀起了法定数字货币的热潮。本文以“法定数字货币”和“数字人民币”为关键词,在网络中进行文献搜索,并精选其中195篇发表于核心期刊的文献,深入运用自然语言处理(NLP)技术进行研究分析,归纳梳理了当前我国法定数字货币的发展情况,对法定数字货币给商业银行带来的影响进行分析,为商业银行形成相关应对策略提供参考。

法定数字货币研究综述

2016年国内开始兴起法定数字货币研究,在本文精选的195篇文献中有27篇于当年发表;中国人民银行数字货币研究所成立后,从2017年至2020年间发表于核心期刊的法定数字货币相关文献数量显著增长,年均增长率达50%。在精选的195篇文献中,149篇文献来源于CSSCI或EI等核心期刊,24篇文献来源于其他中文核心期刊,22篇文献来源于金融业核心期刊。

基于对研究文献的LDA主题提取,运用BERT预训练模型对每篇文献进行一项或多项主题标注,以及对相近似研究主题及文献进行归并,归纳梳理出法定数字货币研究的九大主题(见表1)。

其中,涉及“法定数字货币内涵、特点、机遇、挑战与展望”研究主题的文献数量最多,这是法定数字货币相关研究不能绕开的话题。相关研究主题主要围绕央行法定数字货币当前进展、概念界定、优势特点、带来机遇、演化路径、政策建议、未来展望等方面展开探讨。

在“法定数字货币产生的影响”研究主题方面,业界和学界的研究热度比较高,具体包括以下领域:一是法定数字货币对我国货币政策可能产生的潜在影响及相关机制研究。一些文献从货币供给、货币需求、货币乘数、货币传导机制等方面进行研究,认为法定数字货币的发行将带来现金通货的减少,对活期存款可能存在挤出效应,同时会促进准备金数量和基础货币数量的增加;有研究认为货币乘数在短期内可能会出现一定偏离,但在长期内依然存在稳定的均衡关系;也有研究认为法定数字货币通过对存款准备金率、利率、货币乘数变化等货币政策工具和中介指标产生一定影响,可提升货币政策的有效性;此外,有研究认为法定数字货币因其数字化和智能化属性,有助于大数据分析和政策评估,将提升货币政策的精准性。二是法定数字货币对宏观经济的影响及机理。有研究认为央行发行的数字人民币只取代M0,不会对宏观经济产生明显影响,但会对“活期存款转化为央行数字货币的程度”等金融变量产生较明显影响,从而使货币乘数不确定性增加;有研究认为法定数字货币将成为货币监管工具,有利于降低监管成本和信贷成本,促进数字经济时代下的宏观经济产出,提升宏观经济调控的定向精准度。三是法定数字货币对电子政务、商业银行、金融会计、电商平台交易模式等会带来影响,以电子政务为例,法定数字货币与电子政务创新结合理论基础有三点:第一,央行数字货币的可溯源功能可以更好地预防腐败及懒政怠政,在廉政建设等方面推动政府管理创新;第二,有助于通过预算执行监督等渠道促进电子政务高效开展;第三,对电子政务工作进行客观的投入产出评价。

在“法定数字货币相关理论与机制研究”方面,学者对央行数字货币相关理论和运作机制进行了有益的探索,主要包括货币演化、运行机制、治理模式、信用创造机制、法律属性等相关内容。

在“法定数字货币相关技术”方面,主要涉及两个领域:一是研究法定数字货币自身涉及的技术原理和设计,如整体技术框架、匿名技术、区块链、识别码等;二是相关技术在法定数字货币领域的应用,包括移动安全支付技术、大数据技术、硬件钱包技术等。

在“法定数字货币风险防范与监管”方面,主要是对央行法定数字货币在发行、流通等方面涉及的技术安全、数据隐私保护、反洗钱及法律合规等进行研究,建议从设计监管沙盒、加强监管科技、实现穿透式监管等方面构建创新监管监测体系。

在“法定数字货币应用探索”方面,主要是对央行法定数字货币场景化应用相关问题展开探索,包括法定数字货币在互联网投资与借贷、跨境支付、供应链保理、跨行调款等业务领域的应用,以及法定数字货币使用环境建设、合作法律机制建设等。

在“法定数字货币与人民币国际化研究”方面,主要围绕法定数字货币对人民币国际化的意义、影响机制和对策建议进行深入探析。有研究认为,法定数字货币有助于维持货币政策的独立性和币值稳定,有助于对接国际规则和加强法治合作,有助于完善人民币跨境支付系统和优化跨境投资及贸易中的货币格局,从而对人民币国际化产生积极影响。

在“法定数字货币国际经验对比”方面,主要对英国央行数字货币RSCoin、加拿大数字货币、委内瑞拉“石油数字货币”、新加坡Ubin等展开研究,为我国央行法定数字货币研发、推广和运行提供国际经验参考。

法定数字货币对商业银行的影响

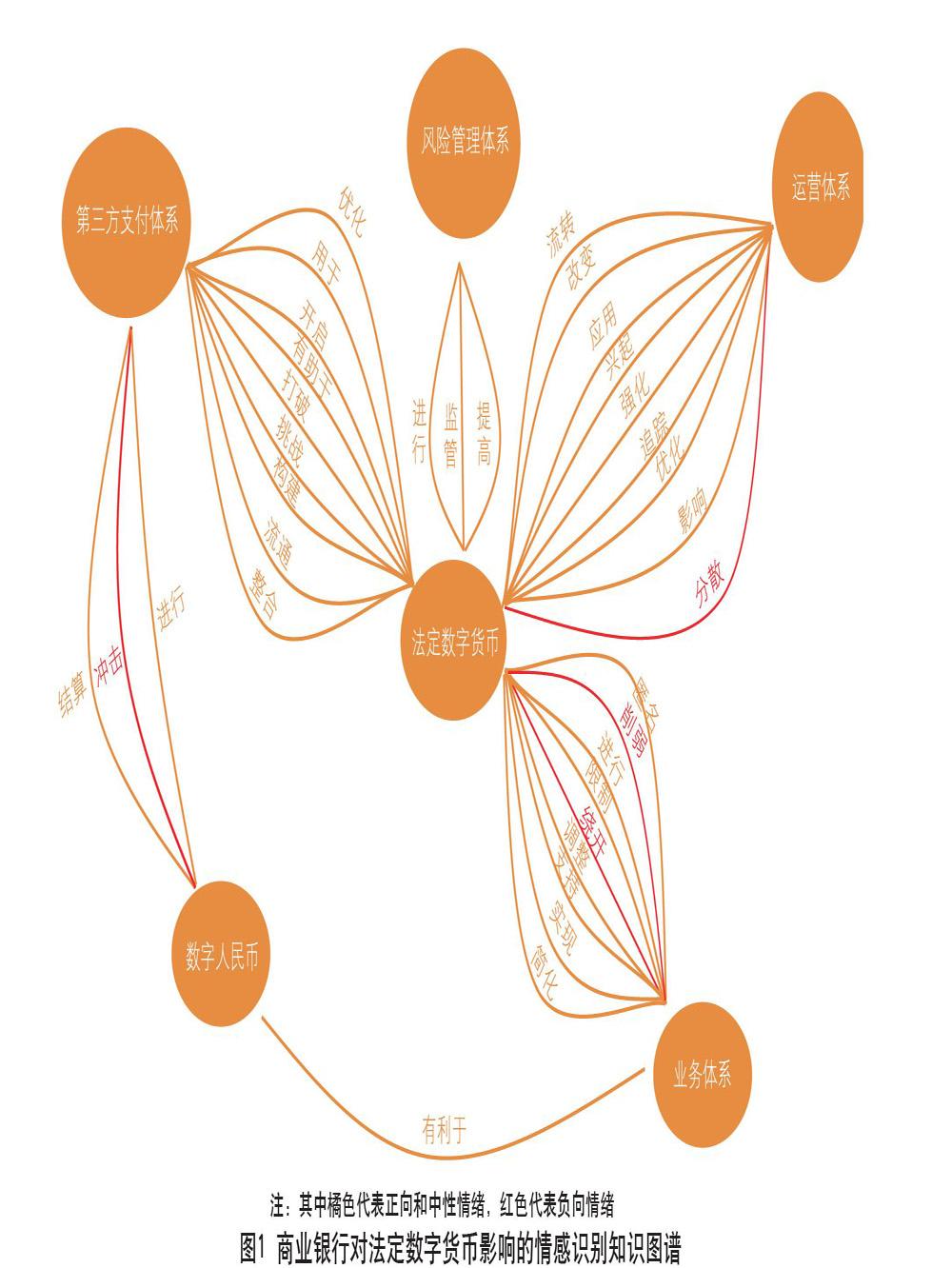

本文立足商业银行视角,在195篇精选文献中,针对法定数字货币对商业银行产生的影響,使用Syntactic Parsing(句法分析)识别句法成分并确定句法关系,而后运用TER文本情感识别技术来判断业界和学界对法定数字货币给商业银行带来影响的情绪,并结合Knowledge Graph知识图谱技术进行展现(见图1)。结果显示,总体而言,商业银行对法定数字货币普遍持期待和乐观态度。

此外,本文就涉及“商业银行”内容的25篇文献共计32.56万字文本进行文本分词,并通过POS词性标注和TF-IDF关键词识别技术提炼出Top150关键词,再挑选出其中具有业务含义的关键词作为“种子词”输入TextRank文本摘要技术,从相关文献中提取出业界和学界主流研究观点如下:

央行法定数字货币对商业银行运营体系产生影响。一是法定数字货币带来货币发行、流通效率的提高,降低银行在纸钞流通各个环节的运营成本;二是对银行当前基础设施提出挑战。有研究认为法定数字货币的发行创造了一种全新的生态系统,在一定程度上摆脱了对现有银行系统基础设施的依赖;三是法定数字货币将有助于银行构建新的支付平台及生态,有研究认为这将有利于打破第三方机构在支付市场的垄断地位,打造简单便捷的支付系统。商业银行可借助法定数字货币在消费零售市场拓展份额,打造具有核心竞争力的电子支付平台,以更加智能的支付模式和更广泛的应用场景吸引客户。

央行法定数字货币对商业银行业务体系产生影响。一是可能对活期存款存在较强的“挤出”效应,有研究认为数字人民币钱包具有离线支付、秒付秒到账等优势,银行活期账户上的储蓄存款可能会大幅转入数字人民币钱包;二是有研究认为法定数字货币可能会重构商业银行现有的账户体系,对商业银行的存贷款业务、支付业务、现金业务、跨境结算业务以及反洗钱业务带来多维影响;三是商业银行传统盈利空间将被进一步挤压,银行的资金融通主导地位和中介作用将受到来自金融市场特别是资本市场的股票、债券、基金等直接融资工具的挑战和冲击,央行对商行的纸式票据再贴现将可能会被数字人民币颠覆和取代。

央行法定数字货币对商业银行风险管理体系产生影响。一是对商业银行在法定数字货币信息安全保护工作方面提出更高要求,有研究指出密码学和区块链仍存在一些不确定性的技术风险和信用风险,潜在挑战主要包括系统安全风险、数字钱包被盗用、用户信息被非法获取等,商业银行应接受监管并将相关风险降到最低;二是对商业银行反洗钱工作提出新的要求。法定数字货币具有数字化、可追溯、可监控等特点,将会产生海量交易数据。从海量复杂交易数据中识别洗钱行为,则要求商业银行增加其数据来源渠道,加强与法定数字货币登记中心、认证中心和大数据中心的信息往来,以更先进的AI大数据等技术手段构建洗钱行为识别模型,提升反洗钱识别准确率及工作效率。

央行法定数字货币对现有银行业支付体系、第三方支付体系产生影响。一是可以优化传统央行货币的支付功能。原则上银行存款货币、电子货币能够达到的支付网络边界,法定数字货币都可以做到。有研究认为,银行间支付体系所包括的大额实时和小额批量支付系统、跨行清算系统、同城票据交换系统、境内外币支付系统、银行卡跨行支付系统等都将得到重塑。二是对第三方电子支付产生影响。有研究认为,法定数字货币具有支持无网、跨银行、跨支付机构支付等特点,相比于第三方支付形成较强竞争优势;同时,法定数字货币要求可控匿名,交易数据仅对央行披露,由此对第三方支付机构基于客户数据信息的征信、风控等衍生业务产生冲击。

商业银行应对策略

面对法定数字货币时代的到来,商业银行应对策略的研究亦运用NLP技术,通过对精选文献中的48篇文献共计77.02万字文本进行分析,运用TextRank文本摘要以及NER命名实体识别技术,提炼业界和学界主流观点如下:

商业银行应积极备战法定数字货币基础设施建设工作。一是加快数字人民币钱包推广应用及生态建设。当前已有多家商业银行针对法定数字货币的发行积极进行准备,六大国有银行已在全国多个城市开始推广数字人民币钱包,客户在上述银行营业网点申请白名单,在央行数字人民币App中以设立银行子钱包方式参与测试;二是加快做好数字人民币发行、流通中涉及的软硬件基础设施升级改造工作。商业银行应加快银行核心系统、数据库、ATM机具、手机终端等软硬件系统化升级,以及POS机具等线下支付端场景规模化改造,为法定数字货币的推广应用做好准备。

商业银行应加快开展基于法定数字货币和区块链技术的创新业务探索。一是加强法定数字货币对商业银行金融服务形态和服务渠道冲击的应对工作。为应对法定数字货币或将对商业银行支付、存贷、理财、风控等业务流程和渠道带来影响,商业银行可在法定数字货币各类金融业务应用场景下,组织力量积极研究技术方案和业务适用性。例如,商业银行可借助法定数字货币试点和推广在消费零售市场拓展份额,以更加智能的支付模式和广泛的应用场景吸引消费者,探索零售业务在数字经济时代“弯道超车”的新机遇;二是加快开展法定数字货币和区块链技术的创新业务探索。商业银行应积极捕捉网络支付、资产托管、数字钱包、供应链金融等领域业务场景中可能的大量创新机会,加快数字化、智能化转型,提升银行渠道场景布局、数据运用、产品研发、基础设施建设等方面的竞争力。

商业银行应进一步提升基于大数据人工智能技术的法定数字货币相关风险识别和防控能力。一是法定数字货币技术应用带来的信息风险、监管风险、数据风险以及模型风险可能成为商业银行风险管理领域的全新课题;二是商业银行可通过构建AI大数据技术的风险预测模型,基于多维度信息,反复对风险预测模型进行验证和完善,及时识别货币流通的敏感信息,提高风险預警能力,进而实现对各类异常货币金融活动的预警和防控。

(作者单位:华夏银行数字化转型工作推进办公室、龙盈智达(北京)科技有限公司。杨璇、陈生、关宇航、张勇对本文亦有贡献)