世界一流宇航企业的发展趋势和财务特征

2021-04-25李力

李力

(北京空间科技信息研究所)

《财富》世界500强榜单拥有悠久历史和巨大影响力,上榜企业往往被业界和社会公众广泛视为世界一流企业。本文以2016-2020年《财富》世界500强公布的数据为基础,对这5年中连续在榜的国际宇航企业进行研究,以期了解这些国际宇航企业的发展特征。

1 世界一流宇航企业的空间业务构成

2016-2020年连续在榜的国际宇航企业主要是波音公司(Boeing)、空客公司(Airbus)、洛马公司(LM)和诺格公司(Northrop Grumman)。这四家国际宇航企业均连续数年雄踞《财富》世界500强,且在业内排名均居于前列,按照清华大学国情研究院院长胡鞍钢对世界一流企业的定义,将这四家国际宇航企业称为“世界一流宇航企业”。

上述四家世界一流宇航企业的空间业务均在本企业的业务结构中占据重要地位,被视为重要支撑业务。如波音公司设有国防、空间与安全业务部门,是其四大业务部门之一;空客公司设有空客防务与航天部门,是其三大业务部门之一;洛马公司设有空间部门,是其四大业务部门之一;诺格公司设有空间系统部门,也是其四大业务部门之一。

波音公司空间业务的主要客户是美国国防部(DoD)。2019年,来自美国国防部的收入,包括通过美国政府进行的对外军售约占其收入的84%。该公司的其他重要客户包括美国国家航空航天局(NASA)以及国际国防、民用和商业卫星市场的客户。波音公司空间业务的产品包括政府和商业卫星,NASA“航天发射系统”(SLS);此外,该公司也是NASA在保障“国际空间站”(ISS)运行方面的主要承包商[1]。

空客公司的空间业务主要是设计和开发用于通信、地球观测、导航和科学任务的全系列民用和国防空间系统。资料显示,该公司的阿里安-5(Ariane-5)火箭是欧洲发射能力最强的火箭,包揽了大部分重载发射任务。空客公司还是伽利略(Galileo)全球定位和导航卫星系统的主要承包商与建造者。此外,该公司于2007年向“国际空间站”交付了哥伦布空间实验室(Columbus laboratory)[2]。

洛马公司的空间部门主要从事卫星、空间运输系统、战略性先进打击和防御系统的研究、设计、开发和生产。该公司主要项目包括:为美国空军增强全球导弹预警能力的“天基红外系统”(SBIRS)和“下一代过顶持久红外”(OPIR)系统计划,NASA用于执行近地轨道以外探索任务的“猎户座”(Orion)飞船,美国空军GPS卫星系统现代化计划“全球定位系统III” (GPS III),以及美国空军的下一代高安全通信卫星“先进极高频”(AEHF)系统等[3]。

诺格公司是首次将人类送上月球表面的登月舱的建造商。该公司的空间业务可以追溯到2002年收购的TRW公司,该公司是军事和民用空间系统及有效载荷的主要开发商。2018年收购了轨道-ATK公司(Orbital-ATK)。轨道-ATK公司由美国头号固体火箭发动机制造商阿联特技术系统公司(ATK)和火箭与卫星制造商轨道科学公司(OSC)在2014年合并而成,该公司的卫星发射系统对于美国导弹防御系统有着重要影响[4]。

2 世界一流宇航企业的排名趋势分析

通过对《财富》世界500强2016-2020年排名[5]进行分析,可发现世界一流宇航企业的排名分别呈现出下降趋势、稳定发展趋势和波动增长趋势。

世界一流宇航企业近5年排名示意图

一是下降趋势。主要代表是波音公司。波音公司2016年排名第61名,除2017年上升至第60名外,2018年排名第64名,2019年排名第68名。尽管波音公司这几年排名不断下降,仍然在宇航企业中名列第一。但2020年的排名则急剧下降到第121名,2020年宇航企业的首领位置为空客公司所夺。

二是稳定发展趋势。主要代表是空客公司和洛马公司。两家公司在这5年中的排名较为稳定,空客公司的排名在第94~123名间波动,洛马公司的排名在第178~200名间波动。

三是波动增长趋势。主要代表是诺格公司。该公司2016年排名第450名,2018年一度陷入最低谷(排名第461名),2020年又达到第368名。

3 世界一流宇航企业的财务特征分析

营业收入

营业收入是衡量企业经营能力非常重要的指标。从营业收入指标看, 2016-2020年,波音公司、空客公司位于前列,且都在世界一流宇航企业平均值以上,显示了两家公司较强的经营能力。尤其是波音公司,营业收入长期在900亿美元以上,并在2019年突破千亿美元。2020年,波音公司的营业收入有所下降,主要是由于波音737MAX客机两次空难事故引起的危机导致订单减少和收入锐减,但仍高于洛马公司和诺格公司。

空客公司、洛马公司和诺格公司的营业收入均呈逐年增长状态。尤其是洛马公司,尽管其营业收入仍低于波音公司和空客公司,但在2020年已经接近世界一流宇航企业平均水平。诺格公司的历年营业收入相比其他宇航企业均较低,但在2020年也增长到338.41亿美元。

世界一流宇航企业近5年营业收入示意图

总资产

资产是企业拥有或控制的经济资源。通常,企业的资产越高,意味着企业能够控制的经济资源越多,对经营的贡献越大。从总资产指标看,2016-2020年,波音公司和空客公司仍然处于领先地位,几乎是洛马公司和诺格公司总资产的数倍以上。这是波音公司和空客公司多年来实行多元化经营战略的一个重要反映。但近年来,波音公司的总资产飞速增长,在2020年的排名中已经超越了空客公司。波音公司总资产的快速增加与其采取积极利用财务杠杆的方式有重要的关系。作为全球最大的民航飞机制造商之一,波音公司在经营上非常善于利用财务杠杆。该公司专门成立了波音资本部门,作为公司四大部门之一,通过积极利用财务杠杆,增加借款比例,一方面增加负债,但同时也使总资产大幅增加。统计发现,波音公司的资产负债率非常高,2016年以来的资产负债率长期在98%以上。

世界一流宇航企业近5年总资产示意图

空客公司的总资产在2018年达到一个峰值后逐渐回落。洛马公司的总资产也呈现出缓慢下降的状态,从2016年的491.3亿美元逐步下降到2019年的448.8亿美元,仅在2020年有小幅回调(475.3亿美元)。此外,诺格公司的总资产数量虽然最少,但呈现出逐步增长的状态,2020年达到了410.89亿美元。

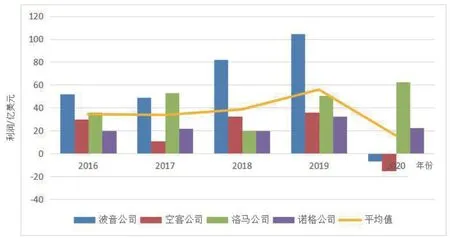

利润

利润是企业经营成果的最终体现。通常,企业生产和经营的目标就是利润最大化。从利润指标看, 2016-2020年,波音公司和空客公司的利润均较不稳定,尤其是波音公司出现了大起大落的现象。波音公司2017-2018年利润增速约为67.5%,2018-2019年利润增速约为27.6%,但在2019-2020年却剧烈下跌。这仍然是波音公司利用财务杠杆的结果。在借款利息既定的情况下,收入的增长会使利润的增速更快。如波音公司在2018-2019年间的收入增长为8.3%,但利润增长速度远超过了收入的增长速度。但同样,在收入下滑时,利润下滑的速度也比收入下滑的速度更快。企业的负债率越高,杠杆越大,在收入下滑时的破坏力就越大。如波音公司在2019-2020年间的收入下滑24.3%,但利润却剧烈下跌,亏损近6.4亿美元。

世界一流宇航企业近5年利润示意图

空客公司的波动也非常明显,仅次于波音公司,尤其在2020年亏损15.2亿美元,是这四家宇航企业近5年亏损程度最大的企业。空客公司因向英国、法国和美国等国家政府相关人员行贿而受到调查,并支付36亿欧元(约44亿美元)的罚款。此外,值得注意的是,空客公司的利润也长期位于平均值以下。洛马公司在2018年有一个较大低谷,随后连续两年增长,在2020年时利润指标已经位居第一,达到62.3亿美元,远超平均值。诺格公司的利润长期在平均值以下,但相比其他公司较为稳定,2020年的利润为22.5亿美元,超过平均值。

人均创造收入

人均创造收入是衡量企业员工工作效率的重要指标。一般情况下,人均创造收入越高意味着员工的工作效率越高,对企业的贡献越大。从人均创造收入指标看,2016-2020年,这四家宇航企业都在35万美元/人以上。波音公司在前几年一直呈现出增长状态,尤其在2017-2019年中,人均创造收入均超过了60万美元/人。但在2020年大幅下降,甚至跌过了平均值。2020年波音公司人均创造收入仅为47.5万美元/人,而2020年这四家宇航企业的平均人均创造收入为49.5万美元/人,这主要是由于波音公司当年的收入减少所致。但波音公司的平均人均创造收入相比诺格公司仍较高,与空客公司和洛马公司相差并不大,这显示了波音公司较高的人效能力。

世界一流宇航企业近5年人均创造收入示意图

空客公司和洛马公司基本上呈不断增长的状态。空客公司每年的人均创造收入都在平均值以上,也凸显了其较好的人效水平,其仅在2019年有一个很小的回落。洛马公司同样是在2018年有小的回落,且在2017年和2020年均超过了平均值。诺格公司的人均创造收入非常稳定,几乎每年都在36万美元/人左右。

4 结束语

综上所述,世界一流宇航企业必须具备营收高、资产厚、人效强三大实力。由于利润指标可能受到经营策略或其他外部因素影响导致企业出现亏损,如表现为波音公司、空客公司在近年遭遇的“滑铁卢”,因此不作为世界一流宇航企业必选标准。除此之外,营业收入、总资产和人均创造收入等指标基本都存在可准确设定的门槛。诺格公司在上述3个指标中均位于世界一流宇航企业的末位,则可以按照诺格公司设定世界一流宇航企业的标准线:初步可以认为,近年世界一流宇航企业必须是同时具备营业收入300亿美元以上、总资产400亿美元以上、人均创造收入30万美元/人的宇航企业。

世界一流宇航企业的发展与所在国家的太空计划相依相随。近年来,随着全球各国的太空竞争和太空开发逐渐激烈,尤其是2019年美国正式成立了天军,使得宇航企业作为国家安全重要支柱的作用日趋凸显。全球主要国家势必要计划实施更多重大空间工程,世界一流宇航企业也会向航天器制造等空间业务倾斜更多资源,从而激发世界一流宇航企业的发展新动能,促进其健康持久发展。