后疫情时期商业航天发展态势和策略研究

2021-04-25孙剑锋牛旼北京未来宇航空间技术研究院

孙剑锋 牛旼(北京未来宇航空间技术研究院)

自2020年初以来,新冠肺炎疫情在全球蔓延,国际秩序重塑的巨大不确定性突显,全球航天产业也正在被冲击和影响。后疫情时期,全球宏观经济环境呈现新特征,国际商业航天发展呈现新态势,我国商业航天产业进入发展新时期。

1 后疫情时期宏观经济环境特征

中国银行研究院发布的《2021年度全球经济金融展望报告》[1]指出,进入后疫情时期,全球经济呈现“三低、三新”特征,即在低增长、低利率、低投资中酝酿新力量、新趋势和新秩序。受疫情影响,全球经济深度衰退。从全球跨境直接投资角度看,在全球产业链重塑、实体经济复苏乏力和资金回报率降低的背景下,产业投资将继续低迷,较难恢复到峰值水平,进入到低投资时代。

在全球经济整体低增长格局下,以中国为代表的亚太地区率先复苏、保持较高增长,将成为引领世界经济的新力量;后疫情时期世界各国将会更加重视可持续发展,加强关键产业和关键技术控制,推动数字经济和实体经济深度融合,高端制造业将成为全球产业竞争制高点,数字化、信息化和服务化将成为新趋势。

2 国际商业航天发展总体态势

1)全球航天产业和企业受新冠肺炎疫情冲击。从全球范围来看,2020年3月至5月,航天产业和企业受新冠肺炎疫情冲击最大,在此期间,多项航天发射计划和研制任务被推迟或取消。美国国家航空航天局(NASA)从3月份起暂停“航天发射系统”(SLS)和“猎户座”(Orion)飞船生产及测试工作,“詹姆斯-韦伯空间望远镜”(JWST)暂停集成测试工作;欧洲航天局(ESA)3月份对外宣布其火星探测任务“火星生物学”(ExoMars)推迟到2022年,圭亚那航天中心等主要航天发射中心曾一度暂停所有发射;俄罗斯为“国际空间站”(ISS)研制的科学号(Nauka)多功能实验舱发射推迟到2021年,“联盟”(Soyuz)火箭也因受新冠肺炎疫情影响一度暂停生产。

2)全球商业航天企业获得外部投资难度越来越大。由于疫情带来全球经济整体下滑,航天企业获得外部投资难度加大,部分航天企业陷入现金流危机,不得不申请破产保护或者关停业务。一网公司(ONEWEB)因融资失败,现金流断裂,2020年初申请破产保护,最终被英国政府和印度电信巨头巴蒂电信公司(Bharti Airtel)出资10亿美元收购;老牌卫星运营商国际通信卫星公司(INTELSAT)寻求破产贷款支持,以期在法院保护下继续维持卫星服务业务,同时等待频谱拍卖换取资金;创立22年曾以充气式舱段红极一时的毕格罗航天公司(Bigelow Aerospace)宣告遣散总部员工并永久关闭总部业务。

3)部分商业航天企业异军突起。2020年,太空探索技术公司(SpaceX)连续实施14次“星链”组网发射任务,将833颗组网卫星送入轨道;猎鹰-9(Falcon-9)火箭发射“载人龙”(Crew Dragon)飞船成功,实施乘员-1(Crew-1)任务,将4名航天员送入太空,执行“国际空间站”乘员运输任务,随后“货运龙”(Cargo Dragon)飞船成功发射,执行“国际空间站”货运补给任务。开展太空旅游业务的美国维珍银河公司(Virgin Galactic)紧锣密鼓准备“太空船”(SpaceShip)首飞,行星科学家艾伦·斯特恩(Alan Stern)博士将搭乘首班飞船,公司宣称已有900人预订太空旅行船票;亚马逊公司(Amazon)获得3236颗低轨卫星的发射许可;美国火箭实验室公司(Rocket Lab)开展拼单发射服务,一次将30颗卫星送入太阳同步轨道(SSO)。

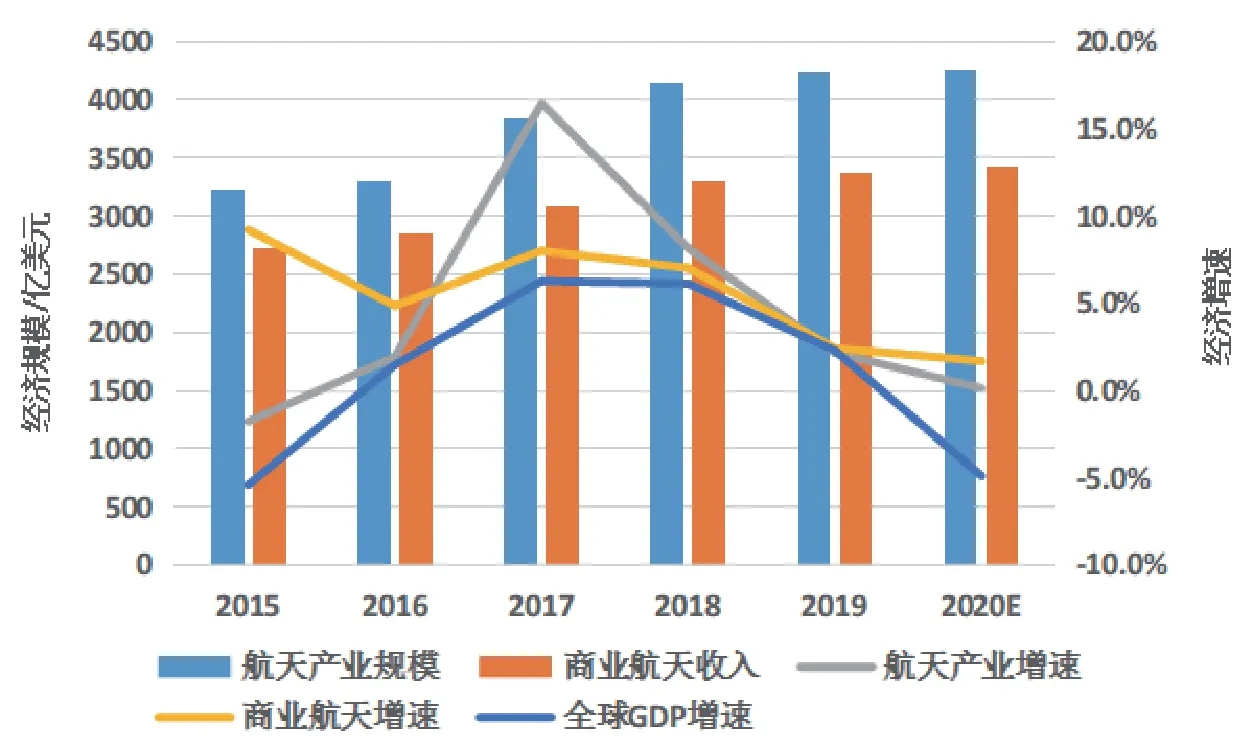

4)后疫情时期全球商业航天产业经济增速将放缓。全球航天产业经济规模增长与全球GDP增长具有较强正相关性(相关系数=0.83),在全球GDP低增长背景下,预计2020年全球航天产业经济增速为0.14%,商业航天产业经济增速为1.7%,航天产业经济规模总量将达4244亿美元,商业航天产业收入约3426亿美元。

3 我国商业航天发展总体情况

全球航天产业和商业航天产业经济规模和增速

在国家政策支持鼓励下,我国商业航天产业呈现出百舸争流、千帆竞发态势[2]。国有航天企业凭借深厚技术实力实施商业化转型,民营企业和社会资本参与商业航天热情高涨,一批商业航天企业快速成长;卫星互联网建设纳入新基建范畴,北京、上海、重庆等地将卫星互联网纳入区域新基建行动方案重点任务,以卫星互联网为代表的天地一体化信息技术产业正成为拉动区域经济增长的新引擎。但总体来看,我国商业航天产业还处于由起步向快速发展的过渡阶段,与国际上还存在不小差距,具有较大成长空间和发展潜力。

商业航天发射项目持续推进

2020年,我国共实施39次航天发射任务,其中商业航天发射19次(含商业搭载发射),占比为49%,共将37颗商业卫星送入轨道,占国内入轨航天器数量的44%;商业发射中成功次数为16次,占国内成功发射次数的46%。

从发射时间来看,2020年2月至4月受新冠肺炎疫情影响并未有商业发射,国内商业发射主要集中在5月至7月间,9月以来进入商业发射密集期。2020年商业火箭民营企业取得阶段性进展,蓝箭航天空间科技股份有限公司(以下简称“蓝箭航天”)完成1台80t和4台10t液氧/甲烷发动机全系统试车,试车时间覆盖二级火箭飞行所需时长;星河动力(北京)空间科技有限公司的谷神星一号固体火箭成功将搭载卫星发射入轨,中国民营商业火箭进入500km太阳同步轨道。

2020年,新冠肺炎疫情并未太大影响国内低轨卫星星座部署进度,多个商业低轨卫星星座加快部署。截至2020年12月底,吉林一号商业遥感卫星星座再入轨10星,从2015年10月首组星成功发射以来,已将25颗卫星送入轨道;“天启”卫星物联网星座再入轨5星,从2018年10月首发星成功发射以来,已有7颗卫星在轨组网运行;另外,“行云”卫星物联网星座和“天行者”卫星物联网星座分别入轨2星。

社会资本助力商业航天企业快速发展

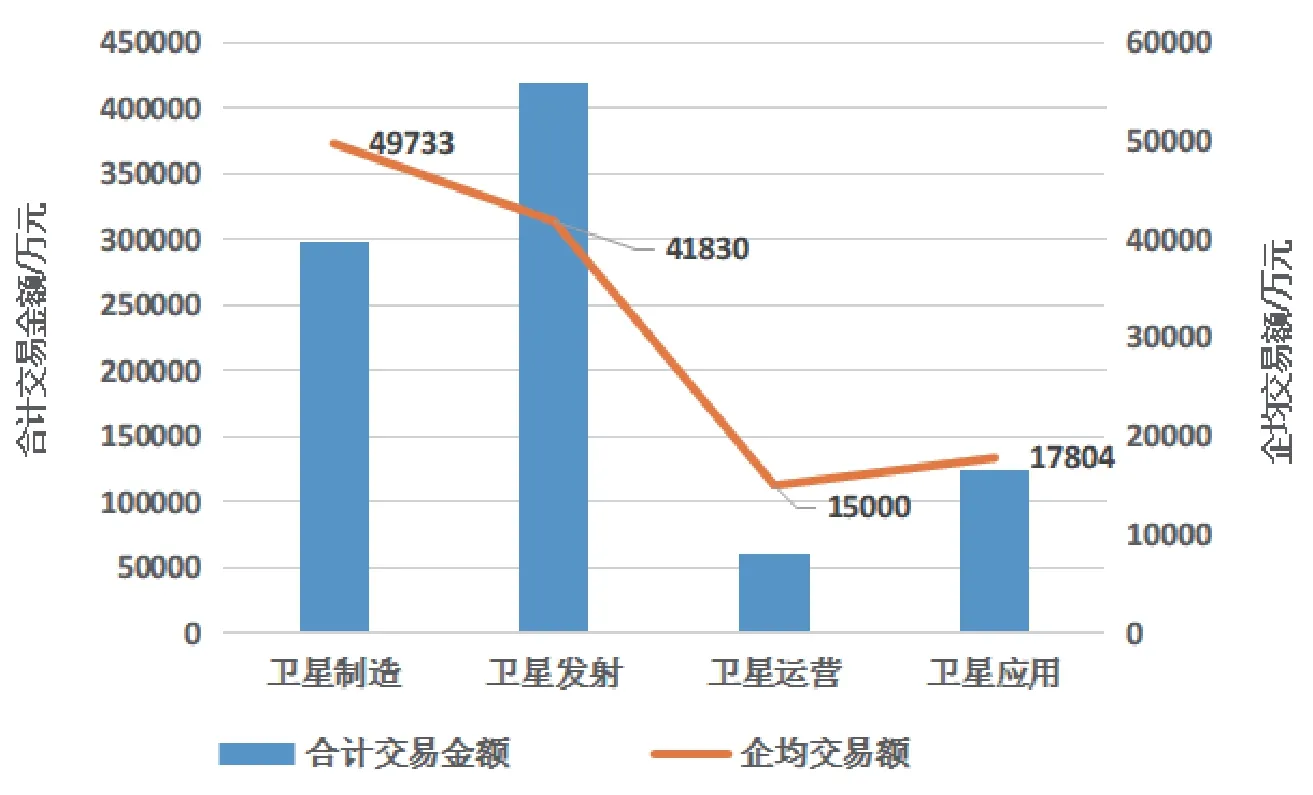

据统计,2019年,国内商业航天领域企业股权融资和上市募资总额超50亿元,基本保持与2018年相同水平[3]。2020年,新冠肺炎疫情并未阻挡住国内商业航天企业融资步伐,截至12月底,国内商业航天企业融资额超过90亿元(含IPO上市),与2019年相比增长76%。

2020年度商业航天产业各环节融资额统计

从产业链环节来看,与2019年相比,除卫星运营环节融资额略有下降之外,其他环节均有较大幅度增长,卫星发射环节融资额再创新高。年度内大额融资交易和一企多轮融资频现,蓝箭航天和北京星际荣耀空间科技有限公司分别完成12亿元融资,长光卫星技术有限公司完成24.64亿元Pre-IPO轮融资,北京天兵科技有限公司连续完成3轮融资,北京微纳星空科技有公司连续完成2轮融资;陕西中天火箭技术股份有限公司成功登陆深交所中小板,上市募资超过5亿元,中科星图股份有限公司科创板IPO上市,募资近9亿元;卫星制造和卫星发射环节企均融资额均超过4亿元,反映出产业链上游企业成为社会资本追逐热点。

卫星互联网纳入新基建

2020年4月,国家将卫星互联网纳入新基建范畴,多地陆续出台区域新基建行动方案和行动计划,将卫星互联网纳入重点任务或项目。作为新型空间信息基础设施,卫星互联网建设侧重在数字经济助力卫星制造业转型升级和创新发展先进卫星制造技术。巨型商业卫星星座计划实施基础是卫星批量化和自动化生产,传统定制化卫星研制模式难以满足规模化生产要求,卫星制造业转型升级成为必然。工业化卫星量产模式需要与之相适宜的新型生产基础设施支持和保障。

新基建政策出台前后,国内部分商业航天企业紧紧抓住卫星互联网新基建政策红利,加快新型基础设施区域落地和建设进度。银河航天南通卫星制造工厂开工建设,在西安航天基地建设的卫星载荷AIT研发示范线,已具备年产10套Q/V/Ka频段低轨宽带通信卫星载荷生产能力;九天微星唐山智能卫星工厂已正式开工,投产后具备年产100颗以上百公斤级卫星产能;成都国星宇航科技有限公司完成新一轮融资并对外宣布建设商业人工智能(AI)卫星工厂,投产后具备年产200颗AI卫星产能。

4 后疫情时期国内商业航天发展策略建议

2020年下半年以来,我国疫情防控持续良好,但全球其他国家及地区形势不容乐观,疫情防控将呈现常态化趋势。在全球宏观经济环境“三低、三新”特征影响下,国内商业航天企业仍需练好技术内功、创新发展模式和抓住政策利好,不断积蓄企业可持续发展能力,推动行业健康发展。

利用商业优势进行产品技术创新

借鉴国外利用商业航天企业优势持续创新航天产品形态和提升产业技术水平的经验。例如,新一代全球低轨卫星星座发展迅速,SpaceX、一网等代表性商业航天企业成为其重要推动力量,将模块化设计、柔性装配、智能制造等工业规模化生产技术及工艺引入到商业卫星设计和制造中,创新发展传统卫星设计技术和生产工艺。

从国家鼓励支持商业航天企业科技创新的角度看,我国需要适时设置针对商业航天共性关键技术的科技专项计划和面向商业航天产业化推广需求的工业化及信息化融合专项计划,资助商业航天企业研发新型通用卫星平台及多任务有效载荷、可重复使用火箭及模块化火箭、卫星综合应用设施设备等;从商业航天企业自主创新的角度看,企业需要研究制订产品技术发展规划,加大新产品和新技术研发投入,组建专业技术研发团队和发展核心技术能力,推动航天产品技术与大数据、人工智能、云计算、移动互联网、物联网等新一代信息技术融合。

找准突破口创新商业航天发展模式

航天产业是由航天装备制造、发射服务、地面设备制造、运营服务等组成的高新技术产业。供给侧技术难度较高和需求侧商业客户不足使得我国航天产业中一些领域目前还不具备商业化条件,例如载人飞船、空间站、深空探测器等。从主要国家航天工业由军用到民用,再到商用的发展历程来看,应用卫星及卫星应用是宇航特征显著的商业领域。卫星通信最早实现商业化,由全球无线电通信到卫星广播电视,再到卫星移动通信、卫星电视直播和卫星互联网宽带接入,卫星通信已经渗透到众多行业和大众生活,但高端通信卫星平台和先进有效载荷研制技术仍掌握在西方国家少数航天企业手中,卫星运营权被几大全球通信卫星运营商所垄断,因此,应用领域的商业化还需进一步向产业链中游和上游延伸。

创新商业航天发展模式需要找准突破口,企业可采用纵向一体化或者横向一体化发展策略。卫星应用环节的国内商业航天企业需要从应用向运营延伸,大力拓展卫星通信运营、卫星遥感运营和卫星测控运维等细分领域的商业市场,努力成为细分领域的小巨人和独角兽;卫星制造环节的国内商业航天企业需要从制造向制造服务一体化发展,不断提高宇航装备经济附加值,拓展研发、设计、供应链等生产性服务领域。商业航天企业除产业纵向一体化发展策略外,还可选择业务横向一体化发展策略,例如,拓展卫星通信和导航融合应用业务,拓展综合导航、定位和授时(PNT)业务,拓展卫星应用大数据业务等。

抓住卫星互联网新基建政策利好

国家将卫星互联网纳入新基建范畴,从事商业通信卫星制造、发射、运营和应用的商业航天企业迎来新一轮政策利好。卫星互联网具有国家战略资源和基础设施基本特征[4],需要协调好建设公益性与企业盈利性之间的关系。政府需要加快推动国家卫星互联网规划建设进度,尽快获取所需频率轨位资源,适时设立国家卫星互联网工程专项资金和出台专项指导意见;商业卫星和火箭制造企业需打造具有较高性价比的产品,为通过公开招投标方式获取国家卫星互联网建设采购订单做好准备;商业卫星运营和应用企业应进一步挖掘卫星互联网行业应用新需求和服务大众消费的新业态,形成行业应用解决方案和大众消费推广方案。

5 结语

突如其来的新冠肺炎疫情让2020年成为极不平凡的一年。人类探索太空的步伐并没有因为疫情而停止,中国、美国、阿联酋成功发射火星探测器,以“天问”的勇气,坚韧的“毅力”,奔向新的“希望”;中国长征五号运载火箭成功发射嫦娥五号月球探测器,圆满完成月球采样返回任务。

商业航天源于宇航装备经济型驱动,本质上是航天活动与市场经济融合发展的过程[5],在全球经济从疫情中缓慢复苏的2021年,航天产业化和国际化发展势不可挡,在后疫情时期,全球商业航天发展将呈现喜人景象。在此背景下,国内商业航天产业有望迎来一轮大发展,数个商业卫星星座发布加速组网卫星发射的计划,多个商业火箭新型号将在2021年首发,主要航天产业集聚区域纷纷出台与商业航天产业相关的卫星互联网、卫星网络、航空互联网等规划方案及支持性政策,政府引导、企业主体、市场运作、社会参与的国内商业航天产业大循环新发展格局将会逐渐形成。