风险投资对技术创新绩效的影响研究

——基于政府干预的调节作用

2021-04-23张田莉

张 岭,张田莉,张 胜

(1.西安工程大学管理学院,陕西西安 710048;2.西安交通大学公共政策与管理学院,陕西西安 710049)

风险投资是支持科技企业技术创新的最优融资形式之一,通过容忍技术创新风险能够有效助推科技企业跨越技术研发与市场应用之间的“死亡之谷”。风险资本市场具有高风险性、流动性和脆弱性,且风险投资对技术创新的支持效应与资本市场环境有紧密联系,因此需要政府对风险资本市场进行适度的干预和引导。分析政府对科技金融领域的干预作用是厘清政府与技术市场关系的关键,如何有效发挥政府职能促进风险资本市场激励技术创新是科技政策领域面临的重大问题。基于此,考虑政府干预背景研究风险投资与技术创新两者之间的内在逻辑关系,对于完善风险资本市场和鼓励创新创业具有重要理论和现实意义。

风险投资对技术创新支持效应的研究主要从风险投资功能和作用机理两方面展开。一方面,风险投资具有较强的信息甄别能力,能够准确对创新项目进行筛选和评估。Nanda等[1]发现资本市场降低了投资者试验成本,促使风险资本向科技初创公司进行投资。Ferrary等[2]指出风险投资具有融资、筛选、共同学习、嵌入和信号反馈五大功能。Nanda等[3]认为风险资本的重要功能就是负责选择和推进激进型技术创新的商业化。Lahr等[4]发现风险资本家遵循专利信号来投资具有商业上可行的技术公司。李成等[5]认为风险资本在运作周期和投融资特性上具有高度的匹配性,为技术创新带来资本提升效应。王雷等[6]发现公司创业投资支持企业的研发投入显著高于独立创业投资支持企业。

另一方面,风险投资通过分阶段投资策略能够分散投资风险从而较好的激励技术创新。Manso[7]强调通过短期对失败的容忍加上长期对成功的回报的考核机制,才能有效地激励技术创新。田轩等[8]强调资本市场的风险分担功能也有助于企业创新投资。Cornelli等[9]认为分阶段风险投资策略可以对企业实时监控,解决了信息不对称与代理成本问题。Ferrary等[2]认为风险投资市场增加了创新网络的多样性,从而为技术创新做出贡献。Tian等[10]以“风投对失败企业的平均投资年限”来衡量风投的失败容忍度,发现失败容忍度越高则企业创新水平越高。

针对政府干预对技术创新的影响效应的相关研究目前尚存在争议。李小静等[11]发现政府干预与技术创新呈倒U型关系,对突破性创新初期有抑制作用。董建卫等[12]认为通过亏损补偿提高创业投资家的失败容忍度是政府引导基金促进企业创新的关键。肖利平[13]发现地方政府干预行为会导致企业创新要素利用低效率。张攀等[14]认为市场导向的拉力型政府干预对促进区域技术创新起关键作用。王仁祥等[15]实证检验了中国政府干预对科技创新和金融创新耦合系统脆弱性的影响,发现财政政策存在过度干预。刘凤朝等[16]发现政府采购能够有效促进中小企业R&D投入。陈珊[17]认为风险投资支持对我国东部、西部地区创新效率有明显的促进作用。叶显等[18]发现地方政府在绩效考核压力下,有利用金融资源达成自身考核目标的动机,对地区创新活动的支持呈现出了结构性的优化。

综上所述,大多数学者肯定了风险投资对技术创新的支持作用,然而鲜有文献考虑政府干预背景下风险投资对创新绩效的影响效应。政府干预有拉力型干预与推力型干预之别,基于此,本文从政府效率(拉力型)和政府监管(推力型)的外生变量入手,基于跨国样本探索风险投资对创新绩效的影响,拓展了政府干预、风险投资对创新绩效影响的理论分析框架,弥补了已有研究中对政府干预下风险投资影响创新绩效研究的忽视,为科技管理部门制定鼓励技术创新的科技金融政策提供理论依据和对策建议。

1 理论分析与研究假设

由于技术不确定性的存在,科技企业技术创新失败风险较高,使得其难以从银行和股票市场获得融资。风险资本的分阶段投资特征具有更大的创新失败风险容忍度,并根据技术创新进展情况做出是否继续追加投资的决策。郭菊娥等[19]发现分阶段投资比一次性投资的成本及风险低。苟燕楠等[20-21]发现风险投资进入越早、风险投资机构的经验越丰富对企业研发投入的影响越积极。何郁冰等[22]发现创新持续性与企业绩效之间呈现倒U型关系。Zhang等[23]认为金融体系风险容忍度通过承担了技术创新失败风险从而促进了长期经济增长。风险投资不仅给予创新项目必要的融资支持,而且为创新企业提供一系列有价值的企业战略、知识管理、人力资源管理、商业技巧、运营规划、营销规划和市场经验等创业指导相关服务[24]。总之,分阶段风险投资通过“风险共担、收益共享”机制,分散了技术创新风险,鼓励风险资本对高风险项目进行投资。

假设技术不确定性为s,s值反映的是企业家或投资者对于技术创新项目可获得的、已知、客观、精确信息量的把握程度,s值越大技术创新成功概率越高。分阶段风险投资过程可以简化成为单轮融资和多轮融资模型。由于风险投资者对技术创新的第n+1轮融资往往以第n轮融资为基础,企业家和风险投资者的这种多轮互动过程,也是一种“贝叶斯学习”的自动学习机制,可以释放给从事的同一技术创新项目的风险投资者更多客观信息,因而降低了技术创新的不确定性。进一步的,经历过第n轮融资释放了部分技术创新风险,进而使得第n+1轮融资成功概率要大于第n轮融资的成功概率,最终使得第n+1轮风险投资的预期收益比第n轮投资要高。因此,风险投资的分阶段投资策略能够降低技术不确定、降低企业外部融资约束,从而使得第n+1轮融资的成功概率要大于第n轮融资的成功概率。

更进一步的,分阶段投资策略也使得风险投资机构对技术创新项目更有信心,且对高风险项目失败风险具有更大风险容忍度,激励了风险资本对技术创新项目的投资。由于风险投资参与带来的外部资源和商业支持,企业家对创新项目成功更有信心且更敢于技术冒险。这表明分阶段投资策略提高了风险投资机构对技术创新失败风险容忍度,提高了企业家技术创新的风险偏好程度,鼓励了企业家的技术试错和商业冒险,激励了企业家更多的从事技术创新。因此,风险投资具有更大的风险容忍度,提高了企业家风险偏好进而激励企业技术创新。基于上述分析,本文提出假设:

H1:风险投资融资对企业技术创新具有显著的正向影响。

为了鼓励企业技术创新,发达国家政府往往制定完善的金融支持政策、法律政策等对投资者和企业进行支持。政府提供的有关技术创新的公共服务以及制定政策的质量,即政府效率,对于风险投资机构的投资决策和企业技术融资决策都有重要影响。风险投资退出时获得的股权溢价倍数越高时,风险投资者能够容忍的不确定性就越大越能支持高风险水平技术创新。然而,风险投资市场的溢价倍数受到资本市场成熟程度和法制规范程度影响,必须通过政府构建良好的制度环境来保护风险投资者利益。

此外,风险投资机构对技术创新的支持最关键的是能够降低企业技术商业化不确定性。政府效率越高则关系到创业企业技术商业化的经营环境、创业环境以及融资环境就越支持技术创新,政府效率的提高能提升金融体系配置金融资源的效率,进而提高了风险投资机构的风险容忍度从而促进技术创新。总之,政府效率的提高能给风险投资融资更好外部投资环境,政府效率和风险投资融资的交互作用促进了技术创新,政府效率强化了风险投资融资对技术创新的正向影响。据此,提出如下假设:

H2:政府效率越高,企业技术创新能力就越强。

H3:政府效率越高,风险投资融资对企业技术创新的正向影响就越显著。

发达的风险投资市场为风险投资家和企业家提供了良好的风险与资金合作平台,实现了企业家的技术优势和风险投资家的资本和管理优势的结合[25]。同时,风险投资参与也为不知情的第三方市场参与主体提供了公司质量的“信号”,有风险投资支持背景的公司也会受益于风险投资者本身的业务联系网络,从而帮助企业获得更多的外部资源和竞争力[26]。可见,风险投资市场中产生的交易信息能够缓解信息不对称,进而提高风投机构对创新项目的监管能力,最终增强了风投机构对技术创新的风险容忍度。

政府监管对金融市场发展尤为重要,过度监管和过分宽松监管均不利于金融市场稳定发展。政府监管会对整个风险资本市场产生政策约束效应,进而提高风险投资机构对创新项目的监管力度。政府监管水平的提升也会强化风险投资的风险控制、降低风险容忍度,进而抑制了企业技术创新。考虑到过度政府监管会抑制技术创新,因此通过放松政府监管可以激励风险投资对创新的投资。因此,放松政府监管能够增强风投机构风险容忍度进而促进技术创新,降低政府监管能够增强风险投资融资对技术创新的正向影响。据此,提出以下假设:

H4:政府监管程度越低,企业技术创新能力就越强。

H5:政府监管程度越低,风险投资融资对企业技术创新的正向影响就越显著。

2 研究设计

2.1 变量测量

2.1.1 因变量:技术创新绩效

现有研究普遍采用专利申请量和专利授权量来衡量技术创新绩效。考虑到研发投入到研发产出直接存在较长的滞后性,专利授权和专利引用次数不能准确反映各国当年技术创新的实际发展水平。专利申请量则可以较好反映国家当年真实的技术储备水平和技术创新实力。因此,在借鉴Hsu等[26]和Zhang等[23]等国内外学者对金融发展与技术创新关系的实证研究成果的基础上,本文最终选用专利申请数量作为衡量一个国家技术创新发展程度的指标。

2.1.2 自变量:

核心解释变量风险投资融资采用风险投资金额与GDP的比值来衡量,反映的是企业通过风险投资市场获得长期股权资本融资的水平,衡量的是风投机构为处在初创期和成长期科技型企业提供风险投资和成长资本的融资支持力度。数据来源自OECD数据库。

参考了Beck等[27]的做法,采用股票市场发展股票资本市值与GDP的比值来衡量金融市场发展,采用私人部门的国内信贷与GDP的比值来衡量各国银行信贷融资发展。考虑到外源融资对技术创新的影响存在滞后效应,当期融资对技术创新的支持效应会在下一期才会显现,因此模型中核心解释Venture、Stock和Bank变量均采用其一阶滞后项(t-1)指标来代理。

2.1.3 控制变量

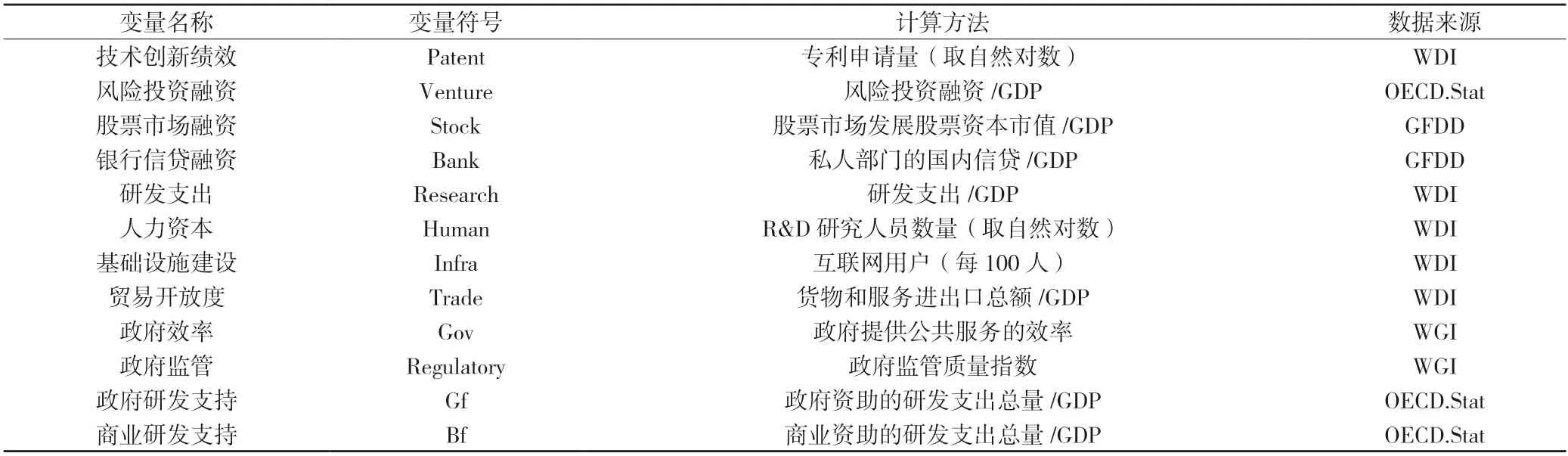

根据余泳泽[28]计量模型和指标的建议,选取如下控制变量:(1)研发支出,指创新工作的经常支出和资本支出,反映一国的技术创新投入水平;(2)人力资本,用研发人员数量来衡量,反映参与技术创新的人力资源水平;(3)基础设施建设,用互联网用户数量来衡量,反映信息时代背景下互联网发展对技术创新的支持力度;(4)贸易开放度,用货物和服务进出口总额与GDP比值来衡量,反映一国贸易水平和开放程度;(5)政府效率,用全球治理指数数据库中政府公务员提供公共服务效率来衡量,反映政府提供公共服务以及政策实施的质量,数据来自全球治理指数数据中Government Effectiveness指数。相关变量的定义和说明,见表1。

进一步的,考虑到政府监管对风险投资市场具有重要影响,论文采用政府监管质量(Regulatory Quality)来控制政府监管对技术创新的影响,论文中政府监管主要是指政府制定的政策和法规对金融市场参与主体的监督、规范和制约的程度。此外,政府研发支持是政府资助企业研发的程度,采用政府资助的研发支出总量比GDP来衡量,反映的是企业研发支出中政府支持程度的大小。商业研发支持是商业资助企业研发的程度,采用商业资助的研发支出总量比GDP来衡量,反映的是企业研发支出中商业支持程度的大小。

表1 主要变量的定义

2.2 研究样本

2.2.1 样本选择

研究样本选取风险投资市场较为成熟的发达国家,用来检验风险投资融资对技术创新的支持效应。世界经济合作与发展组织(OECD)成员国大都是发达国家均奉行市场经济并实行自由贸易,股权融资市场尤其是风险投资市场发展都较为成熟。基于数据可得性和可对比性,选取28个国家从2008到2015年的数据作为样本,包括爱尔兰、爱沙尼亚、奥地利、澳大利亚、比利时、韩国、丹麦、法国、芬兰、荷兰、加拿大、捷克、卢森堡、美国、墨西哥、挪威、葡萄牙、日本、瑞典、瑞士、斯洛伐克、西班牙、新西兰、匈牙利、以色列、意大利、英国和智利。其中由于德国、希腊等国家风险投资数据缺失,予以剔除。其中,金融发展指标主要来源于由Beck等[27]等构建的全球金融发展数据库和OECD数据库。

2.2.2 数据说明

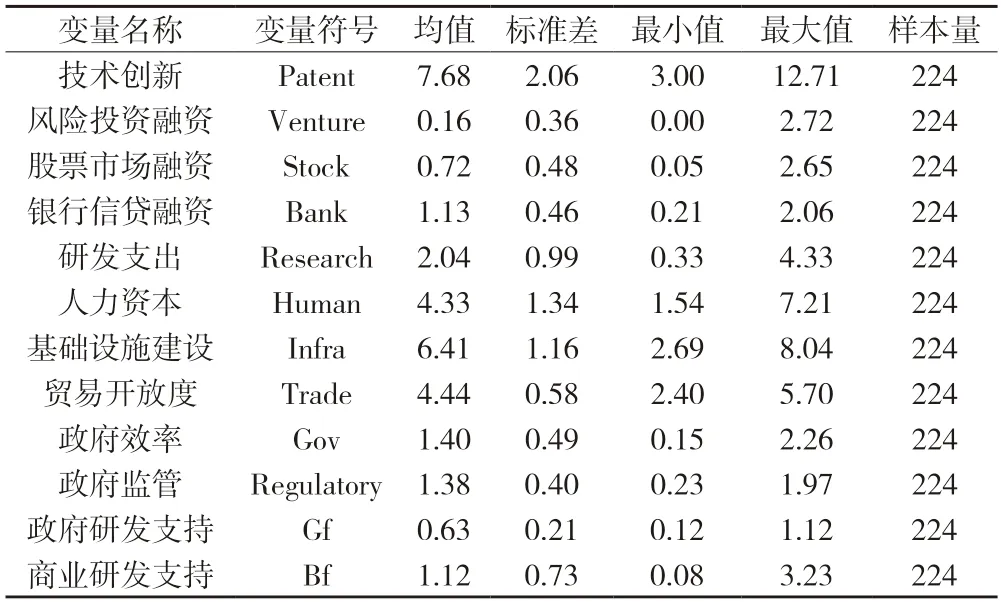

主要变量的描述性统计结果,见表2。可以发现,样本国家的银行信贷融资比重远高于风险投资融资,表明总体上风险投资融资的规模仍相对较弱,银行信贷债权融资仍然在金融体系中发挥重要的基础作用。银行信贷融资、股票市场融资和风险投资融资指标的标准差均不大,表明样本国家金融体系发展程度比较接近,都拥有较为成熟的信贷市场和资本市场。

表2 描述性统计

2.3 模型构建

在参照现有研究的基础上,构建了银行信贷债权融资、股市股权融资和风险投资融资共同对技术创新影响的整体模型。考虑到融资对创新的影响存在时滞效应,三类融资指标均采用t-1期来衡量,构建基础计量模型如下:

其中,技术创新采用专利申请量来衡量。核心解释变量衡量指标如下:风险投资融资以风险投资金额与GDP的比值来衡量,反映的是风险投资融资对企业长期股权支持的程度,该比例越大表明风投机构对企业的风险投资和商业化支持程度越高。债权融资以银行信贷融资与GDP的比例来衡量,股市股权融资以股票资本市值与GDP的比例来衡量。Other是控制变量,包括研发支出、人力资本、基础设施建设、贸易开放度、政府研发支持、商业研发支持;α,β和φ为估计系数,e为残差项。

考虑到政府效率关系到政府提供公共服务以及制定政策的质量,政府效率越高越能够提升金融体系配置金融资源的效率,进而促进金融体系对技术创新的支持效果。因此,在基础模型的基础上提出了控制政府效率的拓展模型:

考虑到政府监管质量涉及到政府制定和实施有利于私人部门发展的政策的能力,就风险投资市场而言政府监管的程度会影响资本市场发育和资本市场运行效率,进而影响风险投资机构对技术创新项目的投资决策。因此,在基础模型基础上提出了控制政府监管的拓展模型:

具体回归分析中,在上述两个拓展模型的基础上分别引入了政府效率与风险投资的交互项(Venture×Gov)及政府监管与风险投资的交互项(Venture×Regulatory),以考察政府效率和政府监管通过风险投资融资对技术创新所产生的交互作用。

3 实证结果分析

3.1 单位根检验和协整检验

面板数据属于短面板数据。对于短面板数据,由于样本的时间序列周期较短,并不需要做单位根检验。但是为了确保分析面板数据的平稳性防止出现“伪回归”,论文对所估计参数进行单位根检验,以确保估计结果的有效性。选择LLC、IPS、Fisher-ADF 3种检验方法对各变量进行面板数据单位根检验,结果如表3所示。结果显示各变量一阶差分不存在单位根,说明样本指标是平稳序列。

表3 单位根检验结果

协整检验是为了确定变量之间是否存在长期均衡关系。考虑到样本量限制,我们参考Westerlund[29]的方法,使用拔靴法(Bootstrap)作基于误差修正模型的协整检验,抽样次数为400次,结果如表4所示。

表4 基于误差修正模型的面板协整检验结果

针对解释变量Venture的每个截面采用OLS回归估计得到的统计量Gt统计量(不考虑序列相关)、Ga统计量(考虑序列相关)和利用OLS残差计算的Pt统计量(不考虑序列相关)、Pa统计量(考虑序列相关)都在1%的显著水平上拒绝了原假设“不存在协整关系”,说明面板数据之间存在明确的协整关系,即风险投资融资与技术创新之间存在长期均衡关系。

3.2 整体模型的回归结果

首先,检验债权融资和股市股权融资的同时对技术创新的影响效果,其次考察风险投资融资方式、债权融资和股市股权融资三者同时对技术创新影响,最后再分别控制政府研发支持和商业研发支持来对模型进行检验。上述模型的回归汇总结果,见表5。由于模型采用的加入因变量滞后项的动态面板模型,参照Windmeijer[30]的方法,本文采用二步法系统广义矩方法对模型进行估计。

从回归结果可以看出,技术创新滞后项系数均显著为正,这说明技术创新绩效存在惯性作用,体现出技术创新的持续性特征。同时考虑银行信贷和股票市场融资的情况下,股票市场融资与技术创新之间存在显著的正相关关系,而银行信贷与技术创新之间关系并不显著,证明了发达国家股票市场融资比银行信贷更有利于促进技术创新绩效的提升。同时考虑三种融资方式的情况下,风险投资融资与技术创新之间存在显著的正相关关系,表明风险投资融资对技术创新有显著的正向促进作用。同时,在分别控制了解释变量政府研发支持(Gf)和商业研发支持(Bf)的模型中,风险投资融资的系数仍然为显著正,说明了风险投资融资有利于提高技术创新绩效,这一结果支持了本文假设H1。政府研发支持与技术创新之间存在显著的正向相关关系,说明了来自政府资金的研发投入对于促进技术创新产出绩效提高发挥着重要的支持作用。这一发现与Meuleman等[31]研究结论一致,表明政府研发资金通过给金融机构提供积极的信号,进而帮助企业更好地获得外源融资。与之相对,商业研发支持的回归系数并不显著,表明商业资金的研发投入对技术创新的促进作用并不明显,可能是原因是商业资金更关注技术创新的技术商业化环节,因而对以专利申请量衡量的技术创新绩效的支持效果并不显著。

表5 三类融资整体模型的回归结果

表5(续)

控制变量中,人力资本与技术创新存在显著的正相关关系,说明发达国家中科研人力资本对技术创新绩效有显著的正向支持作用。研发支出和贸易开放度与技术创新之间存在负相关关系,说明研发支出的增加和贸易开放程度对创新绩效的支持作用并不显著。此外,样本国家由于具备技术领先优势往往是技术创新成果的输出国,导致贸易开放程度带来的技术外溢效应对技术创新绩效的促进作用并不明显。

3.3 政府干预的调节作用

政府效率越高越能够提升金融体系配置金融资源的效率,良好的资本市场环境能够影响股权溢价倍数并影响技术商业化效率。因此,在整体模型基础上考虑控制政府效率与风险投资融资的交互项的影响,并采用两步法系统广义矩方法对模型进行检验,结果见表6。可以看出,同时考虑3种融资方式时,风险投资融资与技术创新之间存在显著的正相关关系,表明风险投资融资对技术创新有积极地支持作用。这一结果再次支持了假设H1,进一步说明了风险投资融资对技术创新绩效的正向影响具有稳健性。与此相对,股市股权融资和银行信贷融资对技术创新的影响均不显著,表明风险投资比股票市场和银行对技术创新的支持效果更积极。由此可知,风险容忍度最高的风险投资融资对技术创新的支持作用最强,更能支持企业开展高风险技术创新。此外,政府效率系数均为正,但并不显著,这表明政府效率对技术创新的支持作用并不明显,这一结果并没有支持假设H2。可能的原因是,政府效率对技术创新的支持路径并不直接,政府效率主要是通过金融市场资源配置效率的提高从而对创新绩效发挥着调节作用,因此政府效率对技术创新的直接支持效应并不显著。

在控制了政府效率与风险投资融资交互项的模型中,政府效率和风险投资融资的交互项系数显著为正,这说明政府效率会强化风险投资融资对技术创新的支持效应,这一结果支持了假设H3。这与Mrożewski等[32]的发现一致,即创业环境和创业机会对于国家技术创新尤为重要,单凭风险投资为技术创新提供资金支持是不够的,政府必须围绕提高公共服务和政策支持效率来改善技术创新创业环境。这也表明通过提高政府效率可以改善创业环境和创业机会,进而提高创新项目的成功概率和投资收益,最终提高了风投机构的风险容忍度鼓励了风投对创新项目的投资积极性。政府效率在金融资源配置过程中发挥着重要的调节作用,通过提高政府效率可以提高风险投资机构的风险容忍度,进而促进技术创新绩效的提升。

表6 考虑政府效率的回归结果

已有研究表明过度监管和过分宽松监管均不利于金融市场的稳定发展。就技术创新融资而言,政府监管越强越使得风投机构对创新项目审查力度越大,导致其对创新风险的容忍度降低从而抑制了技术创新。因此,有必要考虑控制政府监管的影响,对风险投资对技术创新的影响进行分析,实证结果见表7。从考虑政府监管模型的回归结果来看,风险投资融资与技术创新之间存在显著的正相关关系,而银行信贷融资和股票市场融资的系数均不显著,这表明风险容忍度最高的风险投资融资更有利于技术创新,这一结果再次支持了假设H1。政府监管与技术创新之间存在显著的负相关关系,这表明对发达国家而言政府监管程度不利于技术创新绩效的提升,政府监管越严对技术创新的抑制作用越大,而降低政府监管程度对技术创新有积极影响,这一结果支持了假设H4。实证结果证实了政府监管会弱化风险资本对科技企业的支持效应。

进一步的,在考虑政府监管与风险投资融资交互项的总体回归模型中,政府监管和风险投资融资的交互项系数为正,但不显著。这表明政府监管和风险投资融资的交互作用对技术创新作用程度并不大,政府监管并没有强化风险投资融资支持技术创新的正面积极影响,这一结果没有支持假设H5。可能的原因是,就技术创新融资过程而言,过度政府监管对创新领域中金融资源配置效率有一定的抑制作用,并弱化高风险偏好的风险投资机构对技术创新的支持效应。

表7 考虑政府监管的回归结果

4 结论与政策建议

本文分析了政府干预背景下风险资本市场对创新绩效的影响,基于2008到2015年28个OECD国家的跨国样本数据,采用面板计量模型实证检验了风险投资融资对创新绩效的支持效应。研究结果表明:(1)风险投资多轮投资机制能够降低技术不确定性并提高创新失败风险容忍度,进而提升企业家风险偏好提高了企业创新绩效;(2)股权融资比债权融资对技术创新的支持效应更大,其中风险容忍度最高的风险投资融资比股市股权融资和银行信贷融资对技术创新的支持作用更大;(3)政府效率会强化风险投资融资对创新绩效的正向影响,提高政府效率会激励创新绩效的提升;(4)政府监管与技术创新之间存在显著的负相关关系,强化政府监管会对创新绩效产生抑制作用。

本研究揭示了具有多轮投资过程的风险投资融资比股市股权融资和银行信贷债权融资具有较高的失败容忍度,能够更好的激励创新绩效的提升;提高政府效率、放松政府监管可以提高风投机构的风险容忍度,强化风险投资对技术创新支持效应。本文研究结论对于推动中国风险资本市场发展、促进创新创业具有一定的政策启示。第一,提升风险投资机构失败容忍度。鼓励风险资本市场发展,充分发挥风险投资的风险容忍功能,通过提升风投机构风险容忍度激励其向科技企业进行长期股权投资。第二,优化风险投资的分阶段投资策略。出台政策激励风险投资机构采取“少投多次”方式对科技企业进行投资,积极引导风险投资提高对种子期初创期科技企业的投资比重,降低中小科技企业获得风投融资的难度。第三,提高政府效率强化科技服务。强化科技金融政策对技术创新的支撑作用,通过提高政府效率培育创新创业生态系统,为技术创新提供良好的市场环境、法律环境和融资环境。第四,适度放宽政府监管,降低政策不确定性风险。在保持风险可控前提下适度降低政府监管力度、降低风险资本市场税率,提升风险投资对创新的风险容忍能力,提高科技企业的技术创新绩效。