过度负债企业去杠杆与企业绩效的关系研究

2021-04-23首都经济贸易大学会计学院

首都经济贸易大学会计学院

引言

资本结构一直是学术界和实务界关注的话题。2008年金融危机后,国家为了激发经济发展的活力对企业借贷融资政策进行了放松。这为企业获取债务资金提供了便利,企业的杠杆率不断攀升。特别是非金融企业的资产债务结构不尽合理,债务规模巨大,债务比率极高。适当的杠杆率虽然能在一定程度上刺激经济的发展,但高杠杆也意味着高风险,债务过高可能会引起企业的大规模亏损,导致企业面临重大债务危机,威胁经济的稳定健康发展。结构性去杠杆政策要求重点降低企业的杠杆率,完善多层次法制化的资本市场体系。通过降低企业杠杆,促进企业形成“健康”的资产负债结构,降低财务风险,帮助企业卸下“重负”,稳中求进。因此,在供给侧结构性改革的大背景下研究去杠杆对企业绩效的影响是十分有意义的。那么,去杠杆是否能对企业绩效产生影响?以及通过怎样的路径产生影响?基于此本文展开研究。

一、理论分析与研究假设

根据权衡理论,当债务杠杆达到一定高度时,债务融资的边际成本逐渐上升,边际利益逐渐下降,使得公司陷入财务困境。第一,债务融资的利息是固定的,过多的债务融资使企业面临定期偿还巨额利息的压力,增加了企业的财务风险。因此过度负债企业去杠杆能够降低企业面临的财务负担,减轻企业的财务风险,提升企业绩效;第二,杠杆率的下降限制了企业债务资金的来源,当资源有限时,企业将会把有限的资源投入到质量高收益好的项目当中,抑制企业投资规模的非正常扩张,减少企业的非效率投资,进而提升企业绩效。第三,过度的债务杠杆加重了企业的代理成本,去杠杆有助于企业解决代理冲突,使企业的经营业绩提升。因此,过度负债企业通过去杠杆能够降低财务风险,减轻代理冲突,提高投资收益率,进而对提高企业绩效产生积极影响。综上,本文提出假设1:过度负债企业去杠杆可以提升企业绩效。

企业债务融资分为长期借款和短期借款。企业在进行银行信贷时,信贷条款会规定企业资金的使用用途,规定还本付息的特定时间,若不能及时偿还本金及支付利息,企业将不仅承担信用风险,还面临着被起诉、冻结账户和强行拍卖等财务困境。对于债券融资,企业在发行时向投资者承诺还本付息的时间和方式,若由于杠杆率过高、债务结构不合理,企业不能到期兑现承诺,也将面临严重的财务风险。因此,不合理的资本结构会加重企业面临的财务风险。过度负债企业去杠杆有利于降低企业所面临的财务风险,而财务风险的下降将降低企业经营中所面临的不确定性,有助于企业绩效的提升。由此,本文提出假设2:财务风险在过度负债企业去杠杆对企业绩效影响的机制中起中介作用。

二、研究设计

(一)样本选择

本文采用2011-2019年沪深两市上市公司数据,并对此进行如下筛选以得到初始样本:剔除①金融行业样本;②被ST、PT的样本;③数据披露缺失的企业样本。④在观测期内上市或退市的样本。进一步,为了消除极端值的影响,本文在1%和99%的水平上对所涉及的连续变量进行缩尾处理。本文所有数据来自国泰安CSMAR数据库和Wind数据库。

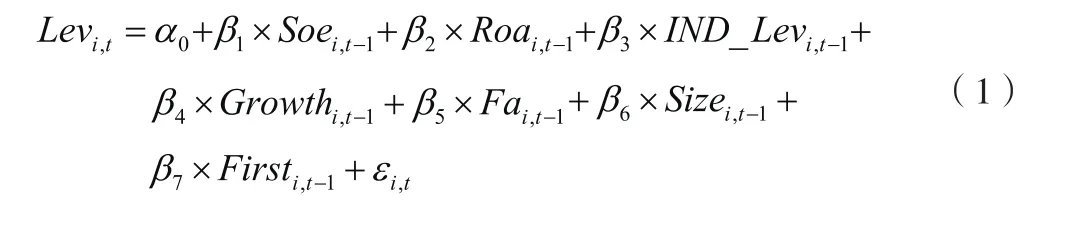

本文对过度负债企业样本的选取标准参照陆正飞(2015)的研究,采用模型(1)对全样本分年度进行Tobit回归,预测企业的目标负债率Lev*。模型(1)具体变量定义和度量如变量定义表所示。过度负债企业的选取标准为:当企业的实际负债率Lev大于目标负债率Lev*时,该企业被定义为过度负债企业。

(二)模型设计与变量定义

为了验证去杠杆与企业绩效之间的关系,本文建立如下模型,验证本文所提出的假设,具体变量定义和度量如变量定义表1所示。

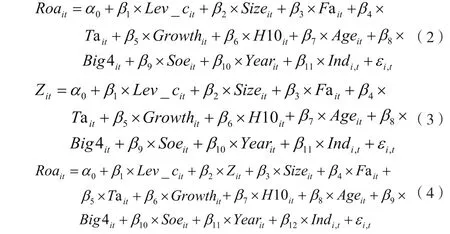

本文采用温忠麟(2004)所提出的中介效应检验步骤,检验财务风险是否在去杠杆对企业绩效的影响中发挥中介作用。参考于富生等(2008)的研究,本文使用Z-score指数来衡量企业的财务风险,Z-score值越小代表企业所面临的财务风险越大(见表1)。

三、实证分析

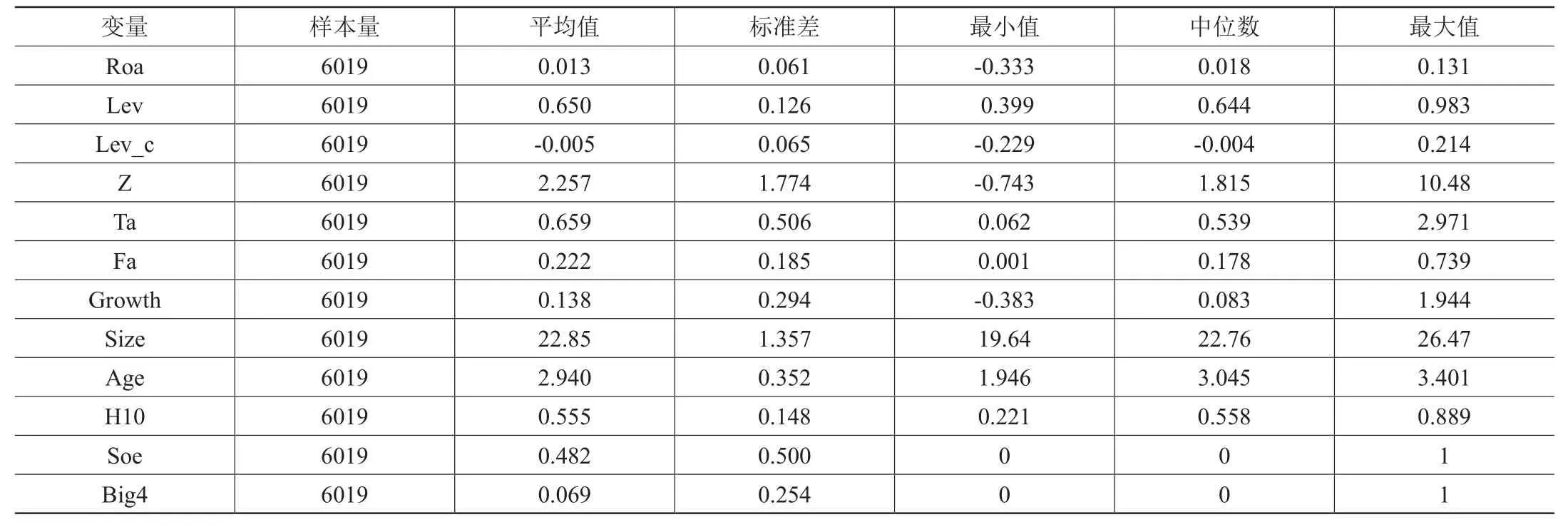

(一)描述性统计

通过表2描述性统计结果可知:不同过度负债企业的绩效差异较大,Roa最小值为-0.333,最大值为0.131;Lev的标准差为0.126,表明过度负债企业之间的杠杆率水平差异较大;杠杆率变动的数据特征表明在观测期内有的企业杠杆率是上升的,有的企业杠杆率是下降的。

表2 描述性统计表

(二)相关性分析

由表3相关性分析可知,企业绩效与杠杆率变动在1%的水平上显著正相关关系,说明杠杆率的下降有助于企业绩效的提升。初步验证了本文的假设1。Z指数与Lev_c显著正相关,说明过度负债企业去杠杆有助于降低企业的财务风险。

表3 主要变量相关性分析表

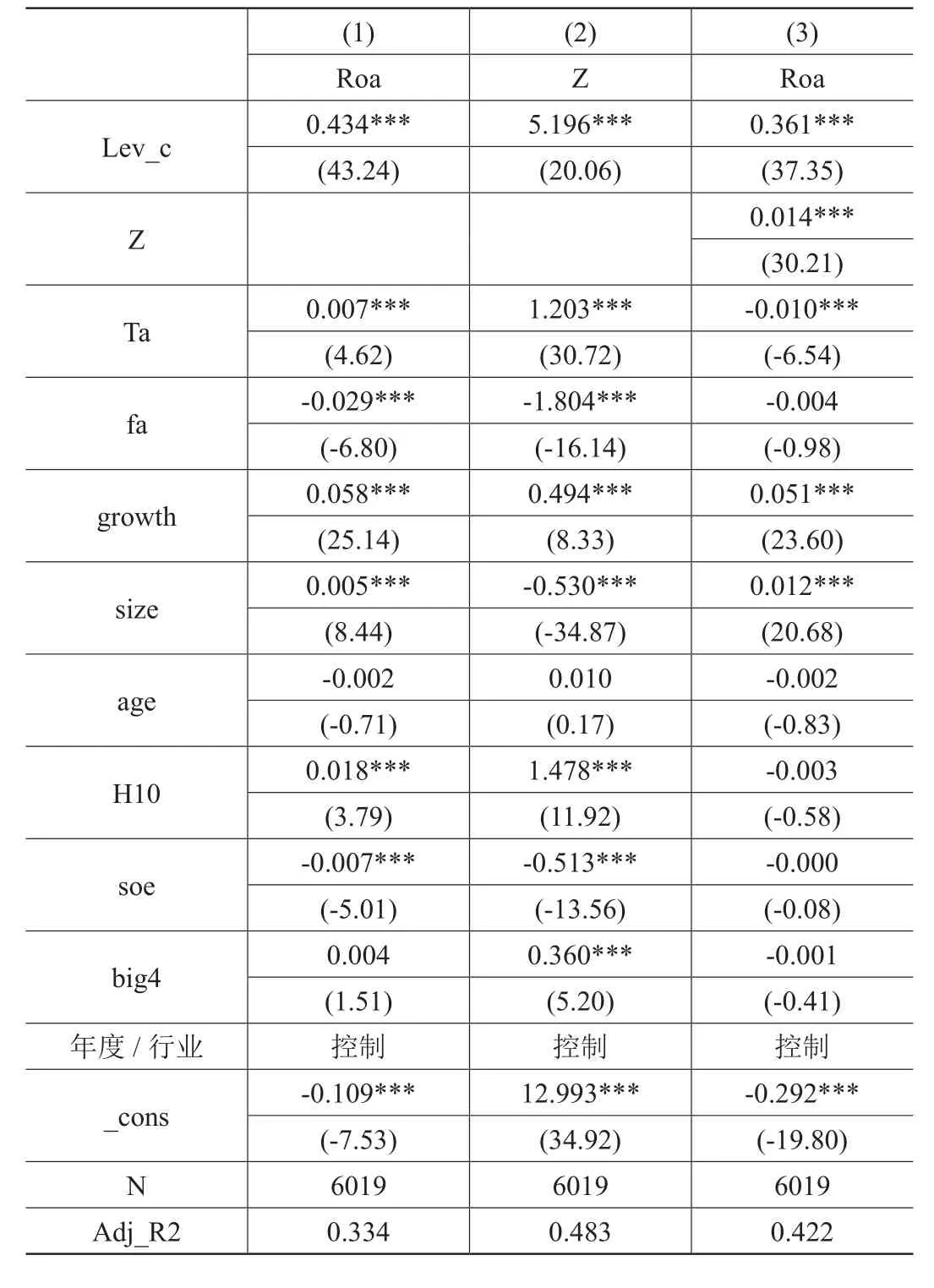

(三)回归结果

1.假设1

从表4回归结果的第(1)列可知,杠杆率变动与企业绩效在1%的水平上显著正相关。假设1得证,即过度负债企业杠杆率的下降能够显著提升企业的绩效。

表4 回归结果表

2.假设2

本文采用温忠麟(2004)所提出的中介效应检验步骤,检验财务风险是否在去杠杆对企业绩效的影响中发挥中介作用。由假设1的回归结果可知去杠杆与企业绩效显著正相关,可进行第二步检验。第(2)列结果显示杠杆率变动与Z指数显著正相关。第(3)列结果显示Lev_c与Z指数的系数均在1%的水平上显著,表明过度负债企业去杠杆有助于降低企业面临的财务风险,财务风险在过度负债企业去杠杆与企业绩效之间发挥部分中介效应。进一步采取Sobel检验计算的P值为0,小于0.05,说明中介效应成立;采取Bootstrap法进行检验,计算的间接效应的置信区间为[0.0529309,0.0785583],不包含0,中介效应成立,假设2得证(见表4)。

(四)稳健性检验

1.替换主要变量

将企业绩效的衡量方式替换为净资产收益率(Roe)再次进行回归,结果与前文一致。

2.内生性问题

林炜(2013)认为使用行业或地区平均值调整后的单个样本变量作为工具变量可以缓解内生性问题。因此,本文的工具变量采用经行业和年度的均值调整后的杠杆率变动值进行稳健性检验,回归结果与前文一致,进一步验证了本文的假设。

结语

本文的实证研究结果表明:过度负债企业去杠杆可以提升企业绩效;财务风险在去杠杆与企业绩效之间发挥部分中介效应。本文的研究结果为结构性去杠杆提供一定的启示,企业应当根据自身情况确定合理的资产负债比率,形成合理的资产负债结构,降低财务风险,实现长远发展。