TCL科技年报探秘(二): 财务指标变差 T8、T9在路上

2021-04-20肖俊清

肖俊清

因为并表中环股份,TCL科技2020年资产负债表最大的特征是资产及负债规模的迅速膨胀,在这个快速膨胀的过程中,2020年年报的资产负债率为65.08%,相比2020三季报居然还有下降,这是可喜可贺的。要知道,在2020半年报的业绩交流会上,投资者关注的重要方向就是公司资产负债率的问题。从2019年年报开始至2020年3季度,TCL科技定期报告的负债率分别为61.25%、61.88%、64.89%、66.52%,呈现持续攀升的态势。

真实负债率持续攀升

2020年是TCL科技进行行业整合的买买买阶段,同时T7还有支出,T4还有二期和三期搬设备,发债及定增回购T3少数股东权益等,多个事项叠加,负债率持续攀升基本可以理解。但为何年报突然负债率好转呢?

其实并没有好转,从流动比率的角度看,2020年报的0.92倍较2020三季报的1.13倍明显下降,公司的流动性压力是在增加的。这主要是并表中环股份带来的“幻觉”。

2020年年报显示中环股份资产负债率为52.18%,在报表整体膨胀,但资产增加更多,而负债增加更少的情况下,负债率肯定会下降。在剔除并表中环股份影响的情况下(直接在年报中总资产和总负债中减去中环股份的总资产和总负债),TCL科技2022年的负债率达到了68.89%,是至少6年以來的最高点。(见表一)

表一:剔除中环股份影响后TCL科技的负债率

这样的剔除并不合理,毕竟109.74亿元是真金白银的花出去的,这些钱可能大部分就是借来的,买回来的资产不入表,不是岂有此理么?不过,笔者只是想要表达,作为一个运营主体,TCL科技未来会比较缺钱,中环股份的现金流不差,营收和净利润规模都摆在那里,但持股比例25%出头的TCL,即使中环未来年年净利润全部分光光,对TCL的支持也有限,何况中环自己也还处在持续扩张的阶段。

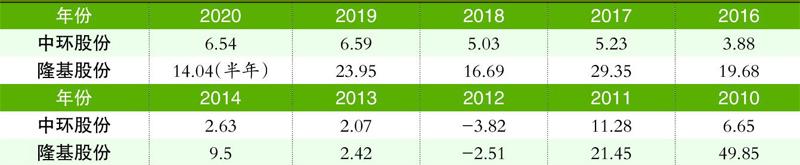

而且,中环股份的资产也有令人诟病的地方。多年来中环股份的净资产收益率一直远低于隆基股份。抛开其他业务,单看硅片领域,是这样,或者追溯到2014年及之前隆基还未多元化时的数据,也是这样。这一定程度上反映出中环股份的资产质量是虚高的。(见表二)

表二:中环股份与隆基股份ROE对比(%)

直接套用笔者与雪球用户@204tian讨论时总结的几点原因:

1、历史上的“废资产”没有充分计提资产减值。早年中环把大量资源用于“CFZ单晶”、“C7聚光”等技术,最终失败,却没见计提资产减值(想想曾经以多晶为主的协鑫和晶澳的部分资产,现在还值钱吗?)。

2、单晶炉比隆基的贵。中环采购的炉子价格包含了控制系统,而隆基采购的炉子没有控制系统,是隆基自己做控制系统,会更便宜。

3、中环是自建厂房,隆基是租用厂房。

这就不难理解,为何2020年末总资产高达587.2亿元的中环股份,营收规模仅190亿出头,而2019年末隆基股份总资产规模为593.04亿元,基本和中环2020年相当,但其产出的营收规模高达328.97亿元。所以,并表中环带来的负债率下降,有一定水分。(见表三)

表三:中环与隆基财务数据对比(亿元、隆基2020为三季度数据)

数据来源:公司公告

在面板行业趋势向好的情况下,采用略显激进的财务手段没啥问题,2020年全年TCL科技的经营活动现金流净额高达166.98亿元,2021年这一数据将更加靓丽,应对风险完全不会有问题。但恶化的数据始终是个隐患,TCL未来在融资层面肯定是有所需求的。

T8、T9在路上

其他非流动资产2020年年报为125.33亿元,同比42.51亿元大涨82.82亿元,这是资产负债表的另一个重要变化。TCL科技在主要资产重大变化情况的说明中表述称:主要系预付设备款增加及合并中环电子所致。

在附注中发行,其他非流动资产大涨核心原因是预付设备及土地使用权款大增导致(注:TCL科技将在预付账款科目中反映的预付设备款、土地使用权款等长期资产重分类至其他非流动资产项目)。实际上这一数值在一季报还算温和,仅有56.19亿元,环比2019年末增长13.68亿元。不过到2020半年报时,陡增到90.86亿元,三季报到达顶峰160.46亿元。

根据公司在建工程情况看,T4和T7产线在2020年的投入最为巨大,分别投入115.03亿元和60.18亿元。其中,T4产业已经部分转固,对2021年上半年的业绩或有一定负面影响。因为T7还在持续建设中,其他非流动资产在2021年应该都会保持较高规模。此外预计2022年到2023年都将维持高位运转,主要是T8、T9产线正在路上。

根据2020年6月广州市发展改革委发布的《广州市2020年重点建设预备项目计划》,华星光电印刷及可卷绕显示研发与生产基地项目总投资460亿元,主要建设华星光电最新一代面板生产线,建设时间是从2021年到2023年。该项目为华星光电广州8.5代印刷OLED产线。2020年6月,TCL 华星光电与JOLED签订投资协议,与 JOLED在喷墨印刷OLED领域开展深度技术合作,并在2020H1的业绩交流会中透露了广州印刷OLED产线的建设计划。

此外,与T8同期建设的还有T9产线,这是华星广州8.6代IPS LCD产线,除了a-Si LCD产能之外,还会规划部分IGZO LCD产能,预计2022年9月建成投产,意图在IT领域有所作为。(见图一)

图一:TCL华星广州T8、T9区位图

笔者在《京东方A:是值得长期持有的标的吗?》中曾提到:LCD面板可能还要经历一场“阵痛”。TCL的T8、T9(主要是T9)土地已经平整好了,力图在IT领域有所作为;惠科未来有望上市,也还在寻求扩产,若上市成功,大概率是一条10.5代线;京东方可在原有的产能上进行扩张,LCD还有一轮产能扩张,目标是直指台湾的面板产业。当然,TCL这两条产线对市场的影响,至少等到2年以后才会有所表现。