准备定投时,你该思考什么

2021-04-20杨晗江牧原

杨晗 江牧原

基金定投作为一种新的投资方式,自2005年进入中国资本市场以来,逐渐被众多投资者认可。一方面平摊投资成本的原理并不复杂,易于被个人投资者理解;另一方面,个人投资由于闲散资金零碎,定投也可以让该类小额资金获得更为有效的使用。但同样值得注意的是,部分投资者对于基金定投的理解较为片面,不能理性看待,而是一味追求回报。

为了帮助投资者能更有效地执行定投策略,本文首先对基金定投的特点及原理做出介绍,试图纠正现阶段对于基金定投认知上的误区。其次对一些相关问题进行了探讨,并采用随机定投来验证收益特征,得出部分结论。

一、什么是基金定投?

基金定投是基金定期定额投资的简称,指在固定的时间以固定的金额购买特定的证券或基金的投资方法。该方法最早来源于人们对于择时的反思和长期投资的需要,从而产生了不定期不定额的投资行为。后期随着这种投资行为的发展,到了美国五十年代,演变成我们熟悉的定投策略。

由于该计划执行方便且易于理解,很快就被运用在投资各类基金产品上,衍生出一系列的基金定投策略,如智能定投、智能定投组合等等。而在海外,基金定投主要运用于养老金中的确定缴费制计划中,比如美国的401(K)、香港的101计划等。

二、基金定投有哪些优势?

基金定投首先可以降低择时风险。投资者购买基金产品之后,主要依靠基金的净值增长来获得收益,因此申赎基金时的基金单位净值决定了投资者购买基金的收益率。由于投资者追涨杀跌的特征显著,决定了大部分人很难通过一次性投資获利。而定投通过不断的分批买入,投资成本从单一的时间点变为了长期的平均成本,降低了基金申购时的择时风险。

如图可以看出,平均成本曲线相较于基金单位净值曲线要平滑很多,这也是为何大家常说基金定投规避了择时的难点。在定投的实践中,卖出时基金单位净值超过平均成本,便可以获利。

其次,基金定投可以培养投资者储蓄的习惯。除了平均成本这一优势,基金定投背后更深远的意义在于其培养了投资者储蓄的习惯。这也是为何在海外,基金定投主要运用于养老金中的确定缴费计划中。投资者面对养老规划无所适从,最终导致其缺乏决策能力,最终增加了储蓄不足的可能性。定投“积小成多”可以帮助投资者养成长期、连续、有纪律储蓄的行为。

三、如何正确而有效地执行基金定投?

1、在投资期限上如何选择?

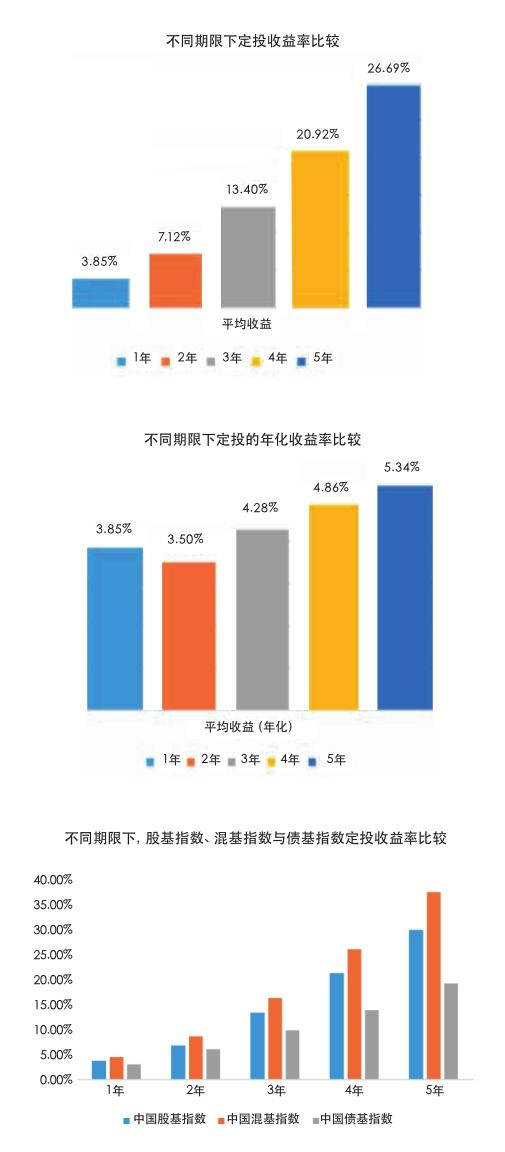

长期定投效果更优,同时定投的期限与获得正收益的概率成正比。为了验证这一想法,本文选择了全市场成立满10年以上的419只产品,滚动定投(随机和随基)测算从2009年9月开始至2019年9月10年间,1年、2年、3年、4年和5年为期限的平均收益表现。如图所示,滚动定投一年的平均收益率仅为3.85%,随着定投期限的延长,收益率也显著提高,滚动定投5年的平均收益率高达29.69%。

本文同样测算了不同期限下定投的年化收益率,也验证了相同的结论。除了滚动定投两年期时年化收益率略低于滚动定投一年的以外,滚动定投的年化收益率也随着投资期限的延长而逐年提高,定投期限为两年期时,定投的平均年化收益为3.50%,而当期限到达5年时,年化收益增长为5.34%。

从行为金融学的角度来说,每一个投资者都存在一定程度上的“损失规避”。因此投资者面对市场持续低迷的时候,很难要求他们有信心来坚持定投,在面对价值暴跌的情况时,也很难保证有资金来持续定投。

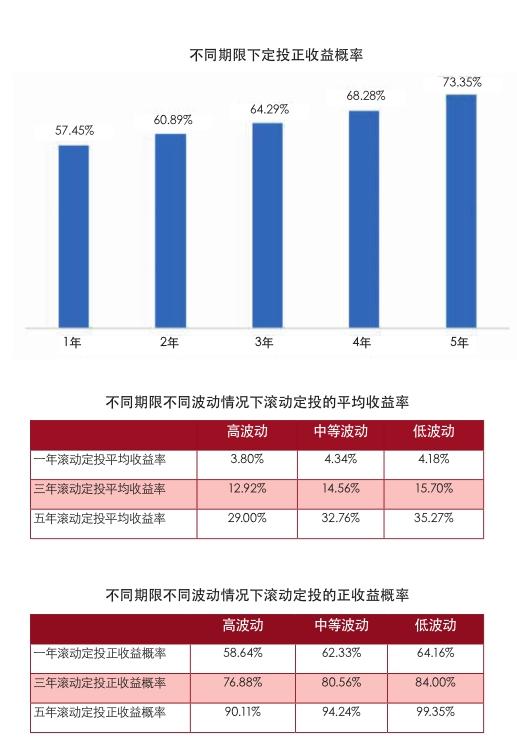

我们从投资者体验感的角度出发,对不同期限下定投的平均正收益天数进行测算。若定投期间内正收益的占比越高,则代表客户进行定投时的体验感更优。从我们对基金产品随机择基择定投后的测算来看,随着定投年限的增加,投资者的正收益概率在逐渐提高,定投一年正收益概率为57.45%,而定投5年的正收益概率则高达73.35%。

整体来看,不论是从收益率的角度考虑,还是从投资者体验出发,长期定投的效果都更优。

2、股基or债基?

尽管长期投资能为我们带来更多收益的概念深入人心,但在现实生活中,我们的资金或多或少难以做到长期投资于某个资产。因此,我们认为投资者应基于定投的期限,做出不同的投资选择。

在短期定投中,我们建议投资者选择债券型基金,原因在于其收益波动较低,收益稳健,但长期来看总收益难以与权益基金相媲美。同时,投资者在进行短期投资时,对于收益波动的容忍度更低,对于即将到期的资金,我们更期望不要亏损。反之,对于期望进行长期定投的投资者,对资产波动的容忍度更高,绩优权益类基金产品更加适合这类投资者。

我们分别对中国股基指数、中国债基指数与中国混基指数进行从2009年至2019年间,1年至5年为期限的滚动定投,并统计每一期定投的平均收益率。从结果可以看出,在投资期限小于2年时,债基指数相较于股基指数与混基指数收益差距并不大,但结合债基指数的波动率更低,因此具备更高风险收益比;而当期限大于2年后,股基指数与混基指数的收益明显高于债基指数,因此,为长期获取更高收益,股混基金更适合投资者。

这一特征与目前养老目标基金的下滑轨道设计原理不谋而合。也是基于定投的这一特性,在海外的养老金默认机制的设计中,越来越多的目标日期基金和生命周期基金被美国劳工部规定为默认基金,以帮助没有选择和投资能力的投资者参与养老金投资。

3、如何选择合适的权益类基金进行定投

如果是长期投资,股票资产肯定是赢家。因此在产品选择上,权益类基金产品更适合长期定投。但选择波动较大还是波动较小的股票型基金,是需要考虑的问题。

同样,本文与上文一致的样本做随机随基的定投检验,同时依据过往的净值波动,将基金分为高波动、中波动和低波动基金。波动率排名前1/3的为“高波动”,排名后1/3的为“低波动”,其他的部分(即排名在中间的)成为“中波动”。从下表可以看出,除了定投一年时,低波动产品的平均收益率(4.18%)略逊色于中波动产品的平均收益率(4.34%)(但高于高波动产品),其余时间期限下,时间越长,收益更优。

从投资者的购买体验感出发,本文也分别测算了不同波动率下基金产品的正收益概率。事实也证明,不论投资期限如何,低波动产品的正收益概率要远优于高波动率产品的正收益概率。

整体来看,不论是从收益率的角度考虑,还是从投资者体验出发,波动率偏小的基金产品收益效果都更优。

4、主动or指数?

前文提到,长期定投应该选择绩优的权益类基金产品,而对于选择定投主动管理型还是被动指数型基金产品,则一直存在争议。我们认为,主动管理型基金产品凭借挖掘市场偏差性和控制下行风险,整体长期收益性要优于指数基金。但另一方面,指数基金确实也有避免主动管理失误和节约投资成本的优势。

为了直观比较两类产品的收益分布情况,本文选取了前文所述的成立10年以上的316只权益类产品,其中被动指数型产品27只、主动管理型产品(包含股票型、偏股混合型、灵活配置型)289只,分别测算滚动定投1年、3年、5年的收益分布情况。

可以看到,从产品的整体收益上看,主动管理型产品确实优于被动指数基金,获取高收益的可能性更大。因此我们建议,对于基金产品没有任何认知的小白投资者,可以选择宽基指数或借助评级机构的评级进行定投;对于有一定择基能力的投资者,可以选择绩优的主动管理型基金进行定投;而对于可以穿透迷雾,看清未来的专业投资者,可以选择适合自己的窄基指数如行业指数基金等进行定投。

具体到指数基金的选择,我们认为,除了要坚持长期定投和选择波动率较小的长期绩优指数基金以外,还需要考虑以下3点。

第一,指数产品的跟踪标的。一般而言,跟踪标的不同,风险收益特征不同,比如某一只窄基指数可能会创造高于宽基指数和传统成分指数的收益,但投资者可能会承担更高的风险。因此投资者应基于自身的风险承受能力,来选择适合的指数风格。

第二,跟踪误差。跟踪误差是衡量指数基金与收益率之间的偏差的指标,也最能反映出指数基金的管理运作能力。一般来说,基金的跟踪误差越小,说明基金對标的指数的拟合度越高,基金的运作越规范。

第三,定投费率。同等条件下,考虑收费模式更为合理的指数基金产品。

5、基金定投到底何时终止呢?

基金定投止盈是伪命题,原因是定投本身是对于择时的不信任,而止盈也是一种择时。此外,当基金定投资金积累到一定程度,每一次定投对于成本平摊的效果将微乎其微,此时投资者应审视投资是否超过自己的风险承担能力,以及投资是否过于集中。从2009年9月开始至2019年9月10年间,每月对10只权益类基金产品进行定投,最终得到平均成本变化率(取绝对值),并进行相关分析。不难看出,随着定投次数的增多,变化率逐步趋近于零。

也就是说,定投的执行时间越长,新增资金占已有投资比重逐渐减小,虽然定投还在不断增加资金投入,但对于平均成本变动影响变得微弱。此时投资者需要重新评估自身风险承担能力,并结合产品收益来决定是否止盈或者进行资产再配置。

同时我们可以发现,平均成本变化率在定投次数超过60次之后,除了在2015年那样的极端行情下波动较大外,其余时间段的变化率几乎均在0.05%以内。

也就是说,在定投5年之后,持续定投对于平均成本的改变可以忽略不计。我们认为此时投资者可以终止定投行为,根据自身收益情况和风险偏好,做进一步的资产配置,比如继续持有或者卖出。