电动汽车无线充电发展趋势与规模预测

2021-04-19

电动汽车无线充电发展趋势与规模预测

1 电动汽车无线充电发展及趋势

1.1 电动汽车充电技术发展趋势

充电技术从发展来看有两个方向,慢充将向便捷化和自动化方向发展,无线充电是实现自动化充电的最佳商业解决方案;快充将向更大充电功率方向发展,即大功率充电(High Power Charging,HPC)。

电动汽车慢充主要在居民小区、办公场所、商场等充电基础设施分散的区域,可利用以上场所现有配电的余量,建设对应数量的慢充设备。慢充通常与车辆停车相结合,而车辆大部分时间是处于停车状态的,车辆可根据峰谷电价预约充电,因此慢充是电动汽车充电的主要途径。据相关统计,慢充电量将达到电动汽车总用电量的80%左右。随着自动泊车技术的完善以及近期AVP应用商用推进,电动汽车迫切需要无人化的自动充电技术支撑其在停车状态的电量补给。

由于无线充电的车载端设备需要安装在车辆,车载端设备的体积和重量随功率等级增加而增加,而乘用车车辆端对于设备的体积及重量都十分敏感,因此,无线充电技术目前主要适用于慢充场合,与HPC技术是并行发展的技术。

2 无线充电应用发展趋势

从私家车、专用场景及智能网联三个方面,无线充电的应用将存在不同层面的发展趋势。

(1) 私家车应用

面向私家车应用时,无线充电系统主要关注两方面的因素。首先为系统成本,包括设备成本、建设成本以及充电成本三个方面,其次是地面设备布局配套情况。

系统成本方面,在商用化前期,由于电动汽车无线充电产业链的不完善以及发货量偏少,设备成本将偏高,建设成本及充电成本与交流充电桩基本相当。在商用化前期,能够承担无线充电溢价的客户群体为中高端车型的用户,因此,私家车无线充电应用将首先从中高端车型市场开展,之后随着成本的下降,无线充电将像中端、中低端车型逐步覆盖。

(2) 专用场景应用

根据地面侧安装场景以及专用车辆场景,无线充电技术存在一些专用场景应用,主要包括:

立体停车库无线充/供电;

共享汽车、运营车辆无线充电;

AVP场景下车辆的无线充电;

专用车辆的无线充电。

以上场景多数情况下具有统一管理的充电场所或充电运营平台,且无线充电设备需进行部分的定制化研制。

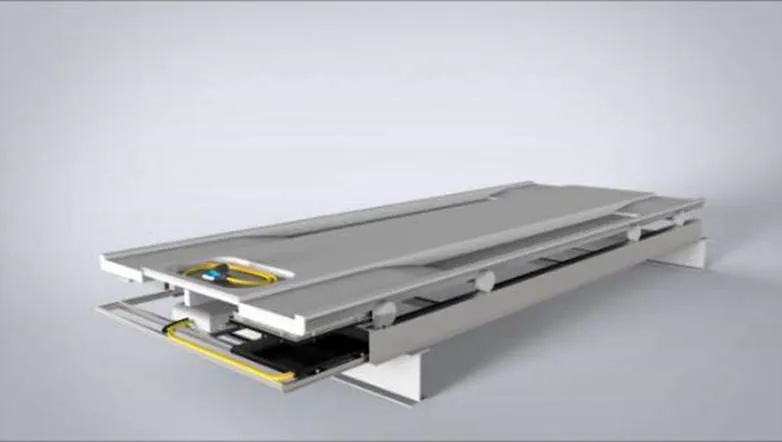

对于立体停车库的应用,无线充电系统是解决电网侧到载车板的电力供给问题,特别适用于2层以上或全自动立体停车库,图1所示为立体停车库无线充/供电方案示意图。

立体停车库的无线充/供电系统地面设备安装在固定的车库臂梁,副边设备安装在载车板,副边设备输出口为符合直流充电标准的直流充电枪。其工作步骤为:车辆停在载车板;充电枪连接车辆充电口;车库管理系统将载车板及车辆搬运至停车充电位;载车板到位后,自动启动无线充/供电。

立体停车库无线充/供电系统具有以下特征:

由于立体停车库为专用充电场合,半自动/自动立体停车库一般不允许人员进入(维检除外),因此系统不需要LOD及FOD功能;

无线充/供电系统原、副边设备的对齐是通过载车板实现,对齐精度在几厘米级别甚至毫米级别,因此系统不需要PD功能;

原、副边设备的传能距离一般为固定值(偏差在几厘米甚至毫米级),且传能距离不超过10 cm,因此原、副边线圈可采用更小的线圈实现。

由于偏移量、传能距离相对固定,系统的参数设计相对简单,且系统效率较稳定且较高。

对于网约车、运营车辆的应用,每个车辆运营商采用的运营车型种类比较固定,高端、中端、低端车型分类较一致,且充电基础设施一般相对集中且统一化管理。因此,可认为,这种应用场景下无线充电系统仅需要固定范围内的互操作性实现,若车型统一,则不需要原、副边设备满足互操作性要求,无线充电系统的设计自由度相对较大,系统设备的物料成本可相对降低,且能够形成一定范围内的规模化应用。

对于AVP的应用,则是一类无线充电与自动泊车+短距离自动驾驶应用的结合。若AVP行业本身开始规模化推广,则对无线充电行业具有较大的推动作用。首先AVP应用是针对具有自动泊车+短距低速下自动驾驶的车辆的应用场景,是实现车辆停车“最后一公里”无人化的商业模式,该模式下的电动汽车充电也需要无人化操作,即需要自动充电功能,无线充电从应用层面与AVP属于紧贴合关系。该模式下,无线充电系统与私家车应用相同,需要满足互操作性、安全性、文档性以及低成本化的要求。

对于专用车辆的应用,如港口码头搬运车辆、公交车辆、泥头车等,具有车型种类固定、充电场所集中、充电功率要求较大等特征。对于无线充电系统的需求与网约车、运营车辆类似,另外对系统的功率容量及系统效率要求较高。大功率高效率带来的运营问题主要是系统设备成本问题,由于规模相对较小及需要系统定制等原因,专用车辆的无线充电系统成本通常比传导式充电高,该场景下的应用需要探索新的商业模式。

无线充电在专用场景下存在定制化的特征,对于某些场景,如立体车库、运营车辆等,可通过简化系统设计的方式降低系统设备成本,且具有统一充电管理的特征,在商用化前期可尝试推广。

(3) 智能网联应用

“电动化、智能化、共享化”已成为全球汽车产业转型的主要方向,目前已进入多技术融合、行业交叉赋能、产业加速发展的变革时期。“智能网联”是汽车发展的近期目标,车辆的电动化是实现智能网联恰当的载体,以动力电池为代表的动力驱动方式将成为未来汽车的主流发展趋势。

无线充电是一类技术成熟、可支撑商用的自动充电方式,是智能网联汽车发展推广过程中不可或缺的环节,主要体现在:

1) 无线充电是目前实现自动充电的最佳商业解决方案

完整的智能驾驶包括3个阶段,分别为A点到B点的车辆自动驾驶、最后一公里的AVP以及停车阶段的自动能量补给。其中,第一阶段的初始步骤为处于充电状态或充电结束状态的车辆自动停开停车位,第三阶段为车辆在停车为进行自动的能量补给,若采用传统传导充电方式基本无法实现以上步骤的无人化操作,因此自动充电技术是实现完整智能驾驶技术的必要技术。

现有的自动充电技术包括无线充电和机械臂充电两类,无线充电技术具有技术成熟、标准化程度较高、全天候使用、成本较低(规模化发货之后)、安全性较高的特点,是目前自动充电的最佳商业解决方案。

2) 无线充电便于网联化管理

充电网络是车辆智能网联的重要部分,智能网联汽车在充电环节需要网联化管理,具体包括充电位的网联化管理、充电设备的网联化认证、充电设备的网联化兼容性检测、充电过程中能量的网联化调度、充电费用的网联化自动结算、充电过程的网联化监管、充电数据的网联化管理等诸多内容。无线充电系统的地面端设备和车辆端设备均具备可联网的通信部件,在进入停车区域内即可提前进行充电的网联化管理,如设备认证、充电位分配、兼容性检测等;充电过程中也可配合车辆的自动调配及自动驾驶,根据不同车辆SOC状态,实现区域内车辆能量的优化补给。

3) 无线充电与智能网联存在相同技术节点

无线充电技术体系中包括PD功能,在车辆进入充电位的6 m外启动,检测地面设备和车辆设备的相对位置,进而保证无线充电地面设备和车载设备偏移在10 cm以内。该技术可与AVP阶段融合,实现车辆的高精度自动泊车。

4) 无线充电标准化高度体现了车网互动

车网互动是充电网络的发展趋势,也是未来智能网联的关键环节。车网互动将主要体现在能量互动、信息互动两方面。目前国际上标准化组织IEC、ISO等均对无线充电进行了标准化,并在2019—2020年将逐步发布。其中IEC 61980-3、ISO 19363是关于无线充电互操作性的规定,对电网侧充电设备与车辆侧充电设备的能量、通信及磁路接口进行了标准化,ISO 15118系列对V2G的通信协议进行标准化。我国也正在编制电动汽车无线充电相关标准,2018年开始对无线充电的互操作性标准进行编制,标准体系中也覆盖了V2G的通信协议,后期也将针对无线双向充放电技术进行研究。无线充电的标准化是规范了车辆部件与电网连接设备之间的接口,无线充电服务平台与车联网服务管理平台之间必然存在可链接接口,后期可探索两者之间的接口标准化。

自动充电技术是自动驾驶技术的最终环节,即自动驾驶的电动汽车一般需要配置自动充电技术。WPT技术是目前实现自动充电的最佳商用技术,在技术成熟度、标准化程度、产业投入等方面能够支撑自动驾驶的充电需求,特别在配置了L4级别的自动驾驶汽车,对无线充电将是必然的选择。

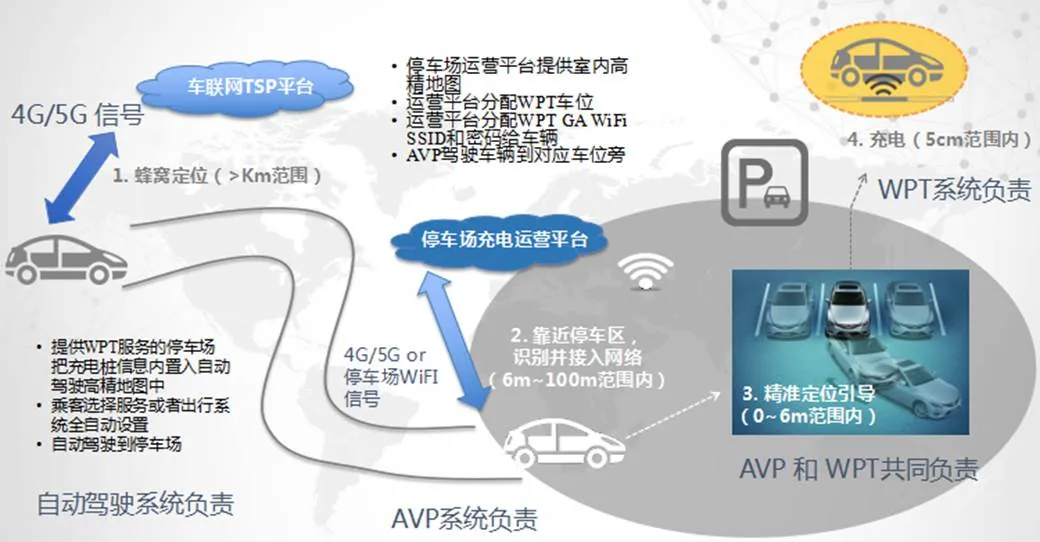

图2 自动驾驶与无线充电的关联性

自动充电技术是自动驾驶技术的最终环节,即自动驾驶的电动汽车一般需要配置自动充电技术,自动驾驶采用无线充电的大致流程如图3所示。

图3 自动驾驶采用无线充电的流程

自动驾驶车辆在1 km以外的范围,利用车载4G或5G信号,结合车联网TSP平台,自动驶向提供WPT服务的停车场。当车辆靠近停车区6~100 m范围内,识别并接入停车场网络,停车场运营平台分配WPT车位给车辆。停车位WPT地面端和车辆进行精准导航搜索连接。在靠近0~6 m范围内启动对齐引导。最后,WPT系统启动偏移检测,反馈地面端设备和车载端设备的位置信息给车辆端。若在允许偏移范围内,则自动启动无线充电后续流程,若在允许偏移范围外,则重新启动车辆入库流程。

智能网联汽车对自动充电技术的强需求是无线充电中长期规模推广的根本,是无线充电产业后期发展的关键所在。智能网联技术的发展需要较长的过程,在此之前,中高端车型、专用场景下的无线充电应用是培育产业及市场规模化的切入点。电动汽车无线充电技术的发展将由高端车型扩展至低端车型,期间需逐步解决提升应用技术、完善产业链、形成标准体系、提升发货量、降低设备成本,保障充电安全、探索商业模式等方面的问题。

3 电动汽车无线充电产业路径和规模预测

3.1 电动汽车无线充电产业化路径

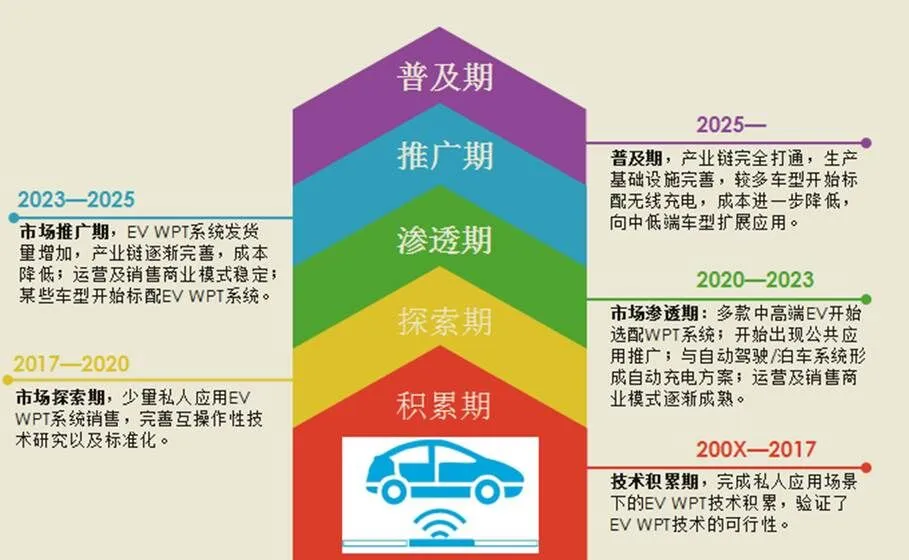

无线充电技术在电动汽车上的初期应用仍将集中在中高端车型,在在场(厂)内电动汽车无线充电、立体停车库等领域已经开始推广;预计到2020年,无线充电标准基本可以支撑无线充电的互操作性要求;2020—2025年期间,无线充电技术将逐步实现商业化运营;2025年以后随着智能网联汽车产业成熟,无线充电产业也将实现产业化。

图4 无线充电发展路径

从无线充电发展产业化路径来看,主要分为下面几个阶段:

(1) 积累期(200X—2017)

在本阶段,EV WPT行业完成了基础理论体系的搭建、工程技术的几类、标准化的启动以及产品可行性的验证等几项工作,为后续的产业化发展奠定了理论体系、应用技术以及产品验证的基础。

国内外车企开发了后装的WPT系统,并通过大量的稳定性、性能以及实车测试,验证了WPT系统在EV应用的可行性,形成了支撑量产车辆前装WPT的技术体系,同时IEC、ISO、SAE以及GB/T开始了EV WPT标准化的工作。

(2) 市场探索期(2017—2020)

在本阶段,EV WPT行业完成了满足市场投放的产品试制,应用技术方案逐步确定,标准化体系逐渐完善并发布支撑产品销售的标准文档,国内外车企开始销售面向私人应用的配置无线充电功能的车型。

在2020年左右,ISO、IEC、SAE以及GB/T关于EV WPT乘用车应用的关键标准文档将冻结并发布,可支撑一定后期EV WPT的公共应用。国外车企发布了第一代配置无线充电功能的车型,并在欧洲、美洲以及亚洲开始小批量的销售;国内车企也发布了正向开发的配置无线充电车型,完成了满足规模推广的无线充电产品积累。此外,国内外的车企在本阶段也开始布局面向公共应用领域的配置无线充电功能的车型,大部分车企将无线充电纳入电动汽车开发平台的技术体系,在2019—2020年,部分车企开始发布下一代满足公共应用的产品定点,逐步启动开发满足可市场规模投放的无线充电产品。

(3) 渗透期(2020—2023)

本阶段,国内外的EV WPT标准逐渐发布,国内外的车企配置无线充电功能的车型将逐渐投入市场,预计在本阶段将有数十款配置无线充电功能的车型开始销售。由于本阶段产业链刚开始逐渐完善,但依然存在成本较高的问题,因此,在渗透阶段,WPT系统更适用于各品牌车企的中高端车型,且预计大多车型将无线充电设备作为选配件的方式销售。同时,系统的地面端设备也将逐渐开始布点,主要区域为小区、办公场所、商业场所等。

(4) 推广期(2023—2025)

本阶段,EV WPT行业将在运营模式、产业链完善以及销售量增长等方面取得较大的进展。

随着自动驾驶技术的普及以及共享汽车、自动代客泊车等行业的发展,WPT的运营模式也将逐渐清晰,同时,预计自动充电的运营商将逐渐进入行业。WPT设备的销售模式也将出现地面设备、车载设备分开销售的情况,进一步减小车辆购买者购买WPT设备的成本,进而促进WPT规模进一步推广。随着产业链的完善以及WPT设备发货量的增加,WPT系统设备成本预计将出现较大幅度的下降,WPT将逐渐向中低端车型的应用覆盖。

(5) 普及期(2025—)

本阶段,EV WPT技术将逐渐普及,产业链将完全打通,WPT设备生产厂商以及产业链上下游的部件供应商基础设施将逐步完善,EV WPT系统设备的成本预计将出现更大幅度的下降,较多车型开始标配无线充电。特别对于具有自动泊车、自动驾驶功能的车辆,为满足用户用车全阶段/停车阶段的无人化操作,预计WPT功能将成为该类车辆的标配部件。

3.2 电动汽车无线充电设备价格预测与市场空间预测

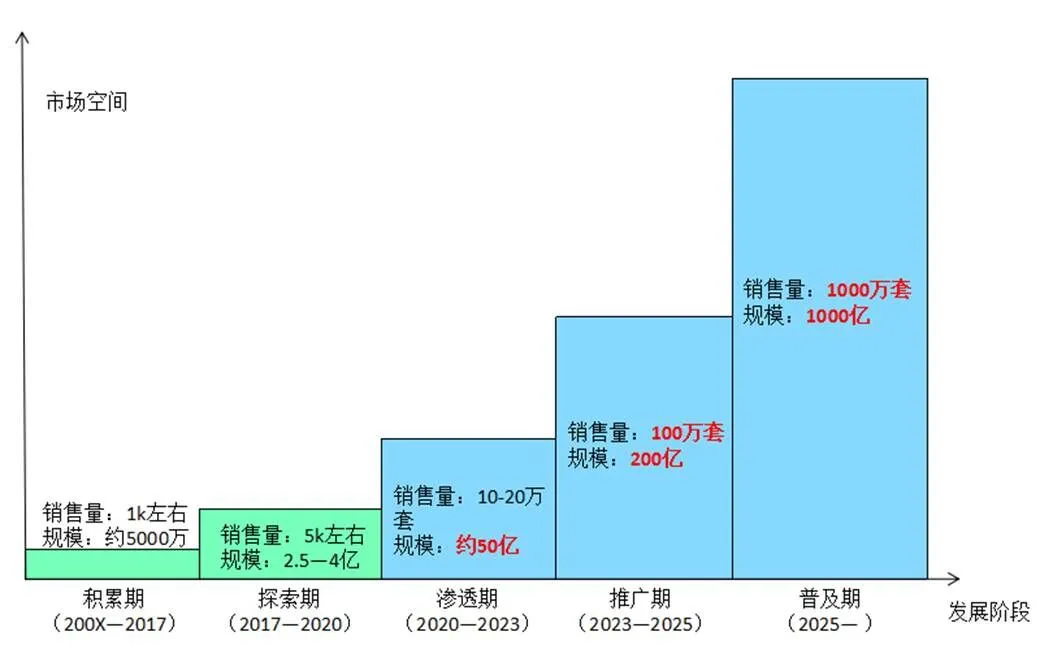

综合以上章节的总结及预测,针对乘用车应用领域,EV WPT技术与现有的交流慢充技术应用场景类似,但电能变换环节相对较多,EV WPT系统设备的成本一定会高于交流慢充系统。但无线充电存在便捷化、自动化充电的特征,可较大程度上提升电动汽车的充电体验及用车体验。预计EV WPT的市场规模发展将如图5所示。

图5 EV WPT市场规模路径

(1) 积累期(2010—2017)

本阶段未形成EV WPT量产化销售,只有部分公司对后装WPT设备进行了少量销售,年销售量在1000套左右,主要应用在特定应用场景下的定制,该阶段的WPT产品大多为样机或车辆后装产品。

(2) 市场探索期(2017—2020)

在本阶段,国内外车企将发布适用于私人应用的EV WPT产品。EV WPT的销售主要面向乘用车私人应用,均为小批量销售,根据车企的规划,本阶段的市场容量约为5000套左右,由于前装WPT产品定制件较多,且考虑分摊定制开发费用及模具费用,该阶段WPT设备成本较高,约为4万~5万元/套(11 kW)。

(3) 渗透期(2020—2023)

本阶段,国内外的EV WPT标准逐渐发布,国内外的车企配置WPT的车型将逐渐增多。在渗透阶段,WPT系统更适用于各品牌车企的高端车型,大多作为选配件的方式销售。

据彭博新能源财经(BNEF)统计,在2022年左右,将有超过289款电动汽车车型上市销售,其中高端车型超过20%,根据预测,即中高端车型的销售量在本阶段将接近100万辆,按照10%~20%的中高端车型配置WPT设备,本阶段的WPT系统销售量可达10万~20万台。在21、22年自主泊车AVP普遍在中高端车型上配置以后,WPT的配置将快速增长。本阶段WPT系统销售量逐渐增加,产业链步入成熟阶段。

(4) 推广期(2023—2025)

本阶段,电动汽车无线充电技术将在运营模式、产业链完善以及销售量增长等方面取得较大的进展,依赖于以上因素,无线充电系统设备的价格将大幅下降。

在2025年,自动驾驶技术将从L3级向L4级发展,对于L4级的车辆,根据工信部等部委2016年发布的《中国智能网联汽车技术发展路线图》文件,在2025年L4级自动驾驶车辆将达到15%的比例,参照中国汽车工程学会2017年颁布的《节能与新能源汽车技术路线图》的预测,2025年新能源汽车的销量将达到500万辆,即约75万辆新能源汽车(主要为纯电动乘用车)将具备L4级的自动驾驶功能。因此,在本阶段,电动汽车对WPT的需求发生变化,由便捷性充电需求转变为自动充电需求,按照L4自动驾驶功能EV总量的70%配置WPT设备计算,2025年WPT的销售量可达53万套。本阶段,EV WPT行业逐渐形成规模,产业链上下游将基本完善,设备成本将进一步下降至1~1.5万元/套(11 kW)。对于私人应用的低功率(7 kW、3.3 kW)、不需要辅助功能的系统,WPT设备成本可达1万元/套左右,形成规模销售。某些具备L4自动驾驶功能的高端车型将标配WPT设备。

(5) 普及期(2025—)

本阶段,EV WPT技术将逐渐普及,产业链将完全打通,WPT设备生产厂商以及产业链上下游的部件供应商基础设施将逐步完善,进而进一步降低EV WPT设备的成本,较多车型开始标配无线充电,成本可进一步降低至1万元/套以下。同时随着新能源汽车的占有率不断提升以及自动驾驶技术的不断发展,据中国汽车工程学会2017年颁布的《节能与新能源汽车技术路线图》预测,2030年新能源汽车销售量约为1500万辆/年。因此,在2025年至2035年期间,电动汽车无线充电设备的销量可由百万套/年向千万套/年递增,市场容量将超过千亿级。