行业竞合变革下移动通信市场格局趋势

2021-04-17刁塑蒋成

刁塑,蒋成,2

(1. 中国电信股份有限公司四川分公司,四川 成都 610015;2. 中国电信集团公司,北京 100033)

1 引言

近年,我国移动通信业深入贯彻落实党中央、国务院决策部署,有序推进4G/5G新型信息基础设施建设,并实施“提速降费”“携号转网”,支撑移动互联网蓬勃发展和数字化社会构建。电信运营商之间的市场竞争,逐渐从“人口红利”阶段[1]的用户规模争夺转向“流量红利”阶段的数据卡槽占领。2017年,三大运营商相继推出流量“不限量”套餐并于2018年7月取消流量漫游费,流量单价在短期急剧下降,虽然增加了用户的获得感,但也滋生片面夸大宣传、混淆优惠幅度、隐藏限制条款等竞争乱象,而运营商也陷入“增量不增收”的困境。

2019年10月,三大运营商分别响应国务院国有资产监督管理委员会(以下简称国务院国资委)关于高质量发展的要求,发文规范销售费用管理、提升业务发展质量、优化考核导向;同年11月,随着我国全面实施携号转网,工业和信息化部(以下简称工信部)印发《携号转网服务管理规定》,明确规定电信运营商严禁干扰、妨碍用户自由选择,严禁比较宣传、诋毁宣传、虚假宣传,严禁恶意代客办理或恶意申诉等妨碍其他运营商的正常服务等违规行为。至此电信运营商开启行业竞合变革,迎来控制过度竞争、推动高质量发展的市场条件。

在接下来的3个季度,行业竞争环境发生了巨大变化,竞争行为逐渐规范,行业生态得以恢复,再加上疫情导致社会经济活动放缓,工信部统计数据显示,2020年1—2月移动电话用户规模大幅缩减了2 107万,移动用户“水分”被挤掉约1.3%,倒逼运营商从粗放式规模增长向高质量发展转型。三大运营商的移动用户市场占有率也再次打破平衡,呈现出中国电信保持增长、中国移动触底反弹、中国联通加速下滑的态势,如图1所示。

2 理论基础及研究模型

2.1 理论基础

图1 我国移动用户市场占有率变化

马尔可夫链是俄国数学家Markov提出的具有马尔可夫性质的离散时间的随机过程理论,在经济管理领域中被广泛应用于市场占有率、销售状态和期望利润等的预测。在马尔可夫链中,系统根据概率分布,既可以保持当前状态,也可以从一个状态转变到另一个状态[2]。马尔可夫过程具有两个性质:其一为无后效性,即将来某时刻的状态信息只与现在的状态信息有关,与过去的状态信息无关;其二为转移概率稳定性,即近期在市场条件相对稳定的情况下,不同时刻以固定的转移概率矩阵为基本规律和特征[3]。

当前,马尔可夫链模型广泛应用于社会学[4]、电力[5]、旅游[6]等行业研究和预测,移动通信市场具有马尔可夫性,也可以通过研究马尔可夫链状态转移概率矩阵来研究市场环境变化对移动通信市场的格局的影响,利用这种基于随机过程的动态预测方法研究市场格局的未来趋势。王清等[7]在电信业重组之初利用马尔可夫链模型研究了移动通信市场的竞争格局趋势。肖会敏等[8]采用近十年的运营商数据进行马尔可夫预测,指出外部变化冲击很难保证转移概率矩阵的稳定性,需要及时修正转移概率矩阵。Oyatoye等[9]、胡文玉等[10]基于随机抽样问卷调查方法,运用马尔可夫转移概率矩阵,研究移动市场携号转网行为及市场份额预测。关于电信行业竞争环境变化对马尔可夫状态转移概率矩阵的影响,当前尚无研究,本文将重点关注行业竞合变革前后马尔可夫链模型状态转移概率矩阵的变化,了解并预测移动通信市场格局的发展趋势,并提出行业优化发展的策略建议。

2.2 研究模型

设当前移动通信市场的产品由中国电信、中国移动和中国联通3家运营商提供,第i个运营商在第t期的市场占有率为S i(t),i=1, 2, 3,市场占有率向量为 (S t) = [S1(t),S2(t),S3(t)]。以某一家运营商为一个状态,一步状态转移概率为Pij,i,j=1, 2, 3;即第i个运营商的用户经一期转为第j个运营商的用户的概率,状态转移概率矩阵为P= (Pij)3×3。由于平稳过程的状态转移概率与期数无关,则n个周期后市场占有率的马尔可夫预测模型为:

估算马尔可夫模型的状态转移概率矩阵主要有统计法估算、线性方程组法估算和二次规划法估算等方法,本文通过文献查阅研究[2,11],采用估算精度相对较高的二次规划法求解状态转移概率矩阵。二次规划法利用最小二乘法将约束条件引入模型,将各状态各阶段转移过程误差的平方和E最小为目标函数,以行和条件和非负条件为约束条件,求解式(1)的马尔可夫状态转移概率:

上述模型可在Excel软件中输入各状态各阶段的数据,利用规划求解工具实现状态转移概率矩阵计算。

3 研究数据及分析

3.1 研究数据

马尔可夫状态转移概率具有稳定性,但前提是市场政策、监管政策等没有较大变化。2019年10月起,三大运营商和工信部相继发文控制过度竞争,因此以2019年9月末为分水岭,对三大运营商财报[12-14]公布的2018年12月—2019年9月和2019年9月—2020年6月的移动用户数据(见表1和表2)分别估计马尔可夫状态转移概率。

3.2 状态转移概率矩阵的估计和比较分析

将表1和表2的数据分别代入式(2),运用Excel进行规划求解,可得我国移动用户市场两个时间段的状态转移概率矩阵的估计结果,见表3和表4。

表1 行业过度竞争阶段移动市场占有率

表2 行业竞合阶段移动市场占有率

表3 行业过度竞争阶段移动市场状态转移概率矩阵

表4 行业竞合阶段移动市场状态转移概率矩阵

由表3可以看出,在2019年1—9月,我国移动用户市场竞争激烈,中国电信、中国移动和中国联通的用户保留在自身网内的概率约在90%以下;中国电信用户向中国移动的转网意愿约为10.21%,中国移动用户向中国联通的转网意愿约为9.93%,中国联通用户则有18.32%和10.52%的概率分别向中国移动和中国电信转网。

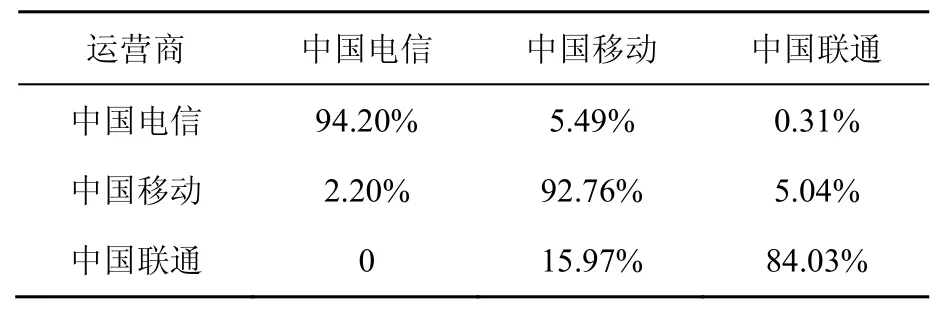

但是在2019年10月市场环境和监管政策大幅变化之后,市场过度竞争得到有效遏制,表4显示,中国电信、中国移动和中国联通用户保留在网内的概率均大幅提升;其中,中国电信用户的稳定性最强,94.20%的用户保留,5.49%的用户可能转向中国移动;中国移动用户网内留存可能性略有提升至92.76%,流失的用户中5.04%可能转网到中国联通,2.20%可能转网到中国电信;中国联通用户留在网内的可能性从71.35%大幅上升到84.03%,另有15.97%可能转网到中国移动。

由此可见,虽然2019年11月全国正式开启携号转网,但是由于行业竞合变革和监管部门严格实施监督检查,有效净化了移动通信市场竞争的生态环境,因此并未出现通过过度降价和过度补贴来抢夺客户的恶性竞争行为。三大运营商的市场竞争需从价格、补贴、渠道费用等要素竞争升级为全方位的价值竞争,谁能提供更高的服务品质,更好地满足用户需求,为用户创造更多价值,谁就能获取更多的用户规模和市场占有率。

再进一步分析三大运营商的市场占有率发现,行业竞合阶段(2019年9月—2020年6月)中国电信的移动市场占有率逐步增长,中国移动保持稳定,中国联通持续下降,这与当前通信行业固移融合发展模式下的宽带业务市场占有率紧密相关。中国电信宽带市场占有率为39.2%,高于其移动用户市场占有率21.5%(如图2所示),还可继续通过融合发展模式拉动移动用户增长;中国移动宽带市场和移动市场的占有率均位列行业第一,固移协同较好,因此整体市场占有率趋稳;反观中国联通,宽带业务和移动业务均无优势,导致其市场占有率持续缓慢下降。

图2 2020年6月运营商移动业务和宽带业务市场占有率

3.3 移动用户市场格局趋势预测

在当前的外部政策环境相对稳定的情况下,若各运营商的市场竞争手段暂时不发生大的调整,即可通过表4的状态转移概率预测未来短期的移动用户市场格局的趋势。移动用户市场占有率趋势预测见表5,中国电信的移动用户市场占有率将继续稳步提升,中国移动和中国联通的市场占有率还会下滑,由于马尔可夫链模型具有收敛性,各运营商市场占有率的变动将会逐渐收窄,如图3所示,中国移动的行业强势地位仍然无法撼动。

表5 移动用户市场占有率趋势预测

当前处于5G蓬勃发展初期,5G技术将推动“尽力而为”的消费型互联网向“确定性、高QoS”的生产型互联网转型,未来通信网络将与实体经济有更深度的融合。运营商也在积极抢抓家庭信息化和行业信息化的机会窗口,将移动通信业务从个人(2C)向家庭(2H)、政企(2B)融合推进,但个人及家庭方面,行业市场大格局已基本确立,难以出现大的变化。而伴随5G赋能千行百业的数字化、信息化和智能化应用,云计算、物联网、大数据、边缘计算的成熟,工业互联网、智慧城市等新基建的兴起,面向产业互联网的2B市场及DICT将有更多行业性增长机会。加之中国广电获得第4张5G牌照和5G网络共建共享等因素,4家运营商在2B市场都将有全新的商业机会,5G将是未来重塑移动通信市场格局的新契机。

图3 三大运营商移动用户市场占有率变动趋势

3.4 关于未来移动通信行业竞合的策略建议

2019年,国务院国资委和工信部为遏制通信运营商过度竞争、促进竞合共建,出台一系列行业监管“组合拳”,虽然暂时为5G时代的通信行业竞合开了好头,但是要保证市场长期良性发展和有序竞争,开创用户服务提升、运营商业务增长、国有资产保值增值的新局面,还需要从以下政策监管和运营管理上进行努力。

首先,要加快电信业基本法律制度建设,从立法上规范基础设施建设、电信业务运营等方面的竞争行为,在制度上保证电信监管政策的法律效力和约束力,避免无法可依、朝令夕改、变相投机等问题。

其次,监管政策应具有一定的前瞻性和连续性,对可能出现的高风险业务领域,要提前预判、未雨绸缪,对已经出台的政策,要保证监管执法不松懈。由于我国电信运营商竞争具有不对称性[15],具有成本优势的运营商可能采取不计成本、低价倾销的圈地手段掀起价格战,而5G时代的2B市场将以DICT信息化业务为主,业务产品更加多元化和个性化,2B市场的恶性价格战将更加隐蔽,监管难度也将更大。

第三,继续深化网络资源共建共享,从5G基站铁塔资源的共建共享逐步拓展到其他网络基础设施的共建共享,从电信行业内部运营商之间的共建共享逐步拓展到与跨行业基础设施的共建共享。根据2020年9月中国电信和中国联通的5G网络共建共享一周年工作总结,双方一年来累计开通5G基站超30万个,累计节约建设投资超600亿元[16]。如果进一步延展共建共享的合作范围,有望以更短的时间、花更少的钱来形成5G网络覆盖能力,催生全新应用场景,拉动产业链向纵深发展。

第四,电信运营商应转变增长方式,主动跳出恶性竞争的怪圈。粗放型的规模增长方式必然会导致价格竞争,而市场走出价格战需要的是高质量和差异化的产品与服务。行业竞合变革下需要运营商切实提升管理水平、做好存量市场经营、优化产品结构、提高资源配置效率、推动机制创新、强化大数据及智慧应用赋能等,以高质量的服务打动用户,实现价值增长。

4 结束语

本文利用马尔可夫链模型,对比分析行业竞争环境变化前后三大运营商之间的状态转移概率,分析和预测了移动通信市场格局的变化趋势,得到以下5点启示。

一是马尔可夫链模型在市场政策和监管环境比较稳定的情况下,适用于短期市场格局的分析和预测,一旦市场条件发生变化,状态转移概率矩阵就会相应变化。过去的论文鲜有讨论市场条件大幅变化对马尔可夫状态转移概率的影响,本文提供了一种新的研究思路。

二是携号转网政策的实施,以做好客户服务为主要导向,不以竞争为目的。从2020年全年发展来看,由于行业竞合监管的强力执行,用户转网成本增加,携号转网政策对用户转网和市场格局的实际影响并不大,移动电话用户留在网内的概率反而提升。

三是行业竞争环境优化后,移动市场保持了半年的胶着状态被打破。限制价格、补贴等传统竞争方式以后,固移融合协同发展有利于增强运营商在移动通信市场的竞争力。中国联通在宽带业务和移动业务市场占有率最低,仅依靠移动单品的发展,竞争力明显较弱;中国移动和中国电信则依靠较高的宽带市场占有率和固移协同效应,利用融合套餐拉动移动业务持续增长。

四是行业竞合变革后,移动通信市场还将在中短期继续维持大约3:1:1的市场格局,中国移动的行业地位不会动摇,因其管理水平和服务水平的领先优势,市场地位较为稳固。但是每一次通信技术迭代都是用户再次选择契机,2B市场全新的商业机会更会带来移动通信市场占有率波动的变局。

五是为保证移动通信市场持续、健康、有序发展,需要努力营造和谐的行业竞合环境。法律监管方面要加快法律制度建设,前瞻性地出台监管政策,遏制竞争乱象;网络建设上深入推进共建共享,整合各方优势资源,形成新的合作格局;运营商也应抓住5G发展机遇,不断优化自身经营措施,加强业务生态建设来提升用户状态转移概率,未来我国有望迎来移动通信市场的新局面。