世界稀土产业格局变化与中国稀土产业面临的问题

2021-04-15郑国栋陈其慎张艳飞邢佳韵董延涛倪晋鹏

郑国栋, 王 琨*, 陈其慎, 张艳飞, 邢佳韵, 龙 涛,董延涛, 倪晋鹏

1)中国地质科学院矿产资源研究所, 北京 100037; 2)中国地质调查局发展研究中心, 北京 100037;3)中国地质大学(北京), 北京 100083

稀土包括17种元素, 具有优异的磁、光、电性能, 既可用于玻璃、冶金、陶瓷、石化等传统领域,也可用于永磁材料、储氢材料、催化剂、高温超导等新材料领域, 具有重要的战略意义。美国、欧盟、日本、澳大利亚等西方发达国家以及中国均把稀土列为危机矿产、关键原材料或战略性矿产(Office of the Secretary, Interior, 2018; 郭佳等, 2018; Australian Government et al., 2019; European Commission, 2020;陈其慎等, 2021)。

中国是稀土资源大国、生产大国、消费大国、贸易大国, 了解全球稀土资源产业格局, 我国稀土产业在发展过程中存在的问题, 对管好、用好稀土资源, 实现稀土产业高质量发展至关重要。

1 全球稀土资源、生产格局

1.1 中国稀土资源优势逐渐减弱

2020年全球稀土储量为 1.16亿 t稀土氧化物(REO, 下同), 中国是全球稀土储量最多的国家, 为4400万t(REO), 占全球的38.0%(USGS, 2020)。巴西、越南、俄罗斯是仅次于中国的稀土资源大国, 稀土储量分别为2200万t、2200万吨和1200万t, 三国稀土储量合计占全球的48.4%(图1)。

图1 2020年世界各国稀土储量(USGS, 2020)Fig.1 The world's rare earth reserves in 2020(after USGS, 2020)

值得关注的是, 中国稀土资源经过多年高强度的开发, 储量由2013年的5500万t降至目前的4400万 t, 占全球的比例由 48.3%降至 38.0%(图 2)。同时, 根据中国轻稀土矿和南方离子吸附性稀土矿轻重稀土配分(张臻悦等, 2016; 刘琦等, 2019)进行估算, 在中国4400万t稀土储量中, 轻稀土储量超过4100万t, 中重稀土储量不足300万t(表1)。

图2 2013年世界各国稀土储量(USGS, 2013)Fig.2 The world's rare earth reserves in 2013(after USGS, 2013)

表1 中国稀土储量Table 1 The rare earth reserves of China

2009年以来, 世界范围出现了稀土探矿热潮,格陵兰、巴西、加拿大、越南、缅甸、老挝、挪威以及非洲国家陆续发现大量稀土资源(陈占恒,2019), 其中缅甸、越南、格陵兰拥有丰富的中重稀土资源。随着我国稀土资源的开采和其它国家新稀土资源的发现, 世界稀土资源储量格局已经发生改变, 我国稀土资源优势已逐渐减弱。

1.2 全球稀土矿生产格局正在发生变化

2019年全球稀土氧化物产量 21.3万 t(USGS,2020), 全球稀土工业协会(REIA)估算, 全球产量的90%为轻稀土, 10%为中重稀土。2019年中国产量13.2万 t(表 2), 占全球的 62.0%。美国、缅甸和澳大利亚是中国以外稀土产量最大的 3个国家, 产量分别为2.6万t、2.2万t、2.1万t, 3国合计占全球产量的 32.4%(图3)。

图3 1994—2019年世界各国稀土矿产量(REO)(数据来源: USGS, 1996, 1997, 1998, 1999, 2000, 2001, 2002, 2003,2004, 2005, 2006, 2007, 2008, 2009, 2010, 2011, 2012,2013, 2014, 2015, 2016, 2017, 2018, 2019, 2020)Fig.3 The world's rare earth ore production from 1994 to 2019(REO) (data source: USGS, 1996, 1997, 1998, 1999, 2000,2001, 2002, 2003, 2004, 2005, 2006, 2007, 2008, 2009, 2010,2011, 2012, 2013, 2014, 2015, 2016, 2017, 2018, 2019, 2020)

表2 2017—2019年中国稀土矿开采总量控制指标(REO; 单位: t)Table 2 The control indicators of rare earth mining in China from 2017 to 2019

自2010年以来, 美国、澳大利亚等国陆续恢复了稀土矿山的生产, 并且产量逐年增高。据不完全统计, 国外37个国家的261家公司开发了共计429个稀土项目, 新启动了8~10万t稀土矿山产能(表3),全球稀土矿生产格局正在发生变化(张博等, 2018;刘思德, 2019; 陈甲斌等, 2020; 稀土信息, 2020)。

表3 中国以外全球主要稀土矿山项目Table 3 Major rare earth mining projects outside China

1.3 中国不再是全球稀土冶炼分离产品唯一供应来源

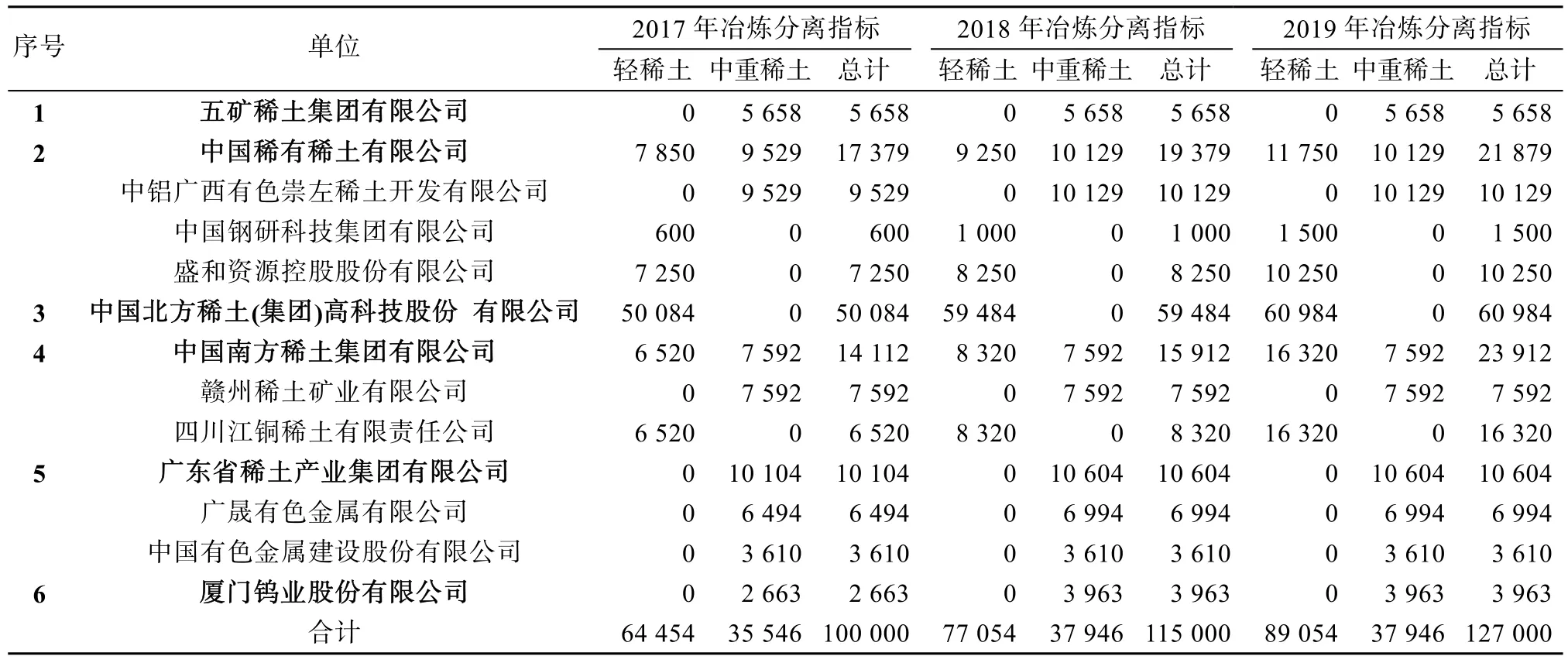

在稀土冶炼加工项目方面, 根据安泰科的数据,2019年全球稀土冶炼分离产品产量合计约17.6万t(REO), 同比增长21%。其中, 中国产量约15.5万t, 占全球的88.2%, 中国总产量包括六大稀土集团计划内产量(表 4)和利用进口矿以及化合物生产的冶炼产品产量(美国和缅甸的稀土矿主要运至中国进行冶炼分离)。

表4 2017—2019年中国稀土冶炼分离控制指标(REO; 单位: t)Table 4 The control indicators of rare earth smelting and separating in China from 2017 to 2019

澳大利亚莱纳斯公司是中国以外最大的稀土冶炼分离产品供应商, 其 Mount Weld矿山生产的稀土矿通过位于马来西亚关丹的 Lamp工厂进行冶炼分离, 产量稳步提升, 2019年产量约1.87万t, 占全球的 10.6%。此外, 澳大利亚莱纳斯公司与美国蓝线公司计划合资在美国建立稀土分离生产线, 由莱纳斯每年提供1200 t原料, 其中含有重稀土; 美国MP Materials公司计划重启美国现停产的4万t稀土分离线; 澳大利亚Peak Resources Limited计划在英国蒂斯谷(Tees Valley)建设稀土分离厂, 加工坦桑尼亚Ngualla项目生产的稀土矿(陈占恒, 2019;稀土信息, 2020)。

美国、澳大利亚等西方国家一直在努力建设不包含中国企业参与的稀土资源供应链, 随着上述稀土冶炼分离项目项目的实施, 全球稀土资源冶炼分离的现有格局或将被打破。

2 世界稀土资源消费情况

2.1 稀土主要应用领域

稀土元素拥有数百种独特的最终用途, 并且世界各国在不断地研发稀土相关材料以及新的用途,这些最终用途可以被归为8类:电池合金、催化剂、陶瓷颜料与釉料、玻璃抛光粉及添加剂、冶金、永磁体、荧光粉以及其他用途(表5)。

表5 稀土元素应用类别Table 5 Application categories of rare earth elements

2.2 稀土消费情况

根据国信证券稀土行业专题研究报告数据, 中国、日本、美国和欧洲国家是全球最大的稀土消费国, 消费量分别占到全球消费总量的 57%、21%、8%和8%(国信证券, 2020)。

从消费领域看, 根据Adamas Intelligence和全球稀土工业协会(REIA)的数据, 全球超过 60%的稀土被用于永磁材料和催化剂, 其次为玻璃抛光粉和添加剂、冶金和合金等领域; 永磁材料是稀土消费价值最高的领域, 占全球稀土消费价值的 91%(图4)。

图4 稀土不同应用领域消费量和消费价值(Adamas Intelligence, 2019; REIA, 2019)Fig.4 Consumption and value of rare earth in different application categories(after Adamas Intelligence, 2019; REIA, 2019)

从稀土单元素消费情况看, 由于除钪外, 其它稀土元素是同时生产出来的, 因此在生产过程中无法决定某一元素的产量, 目前镧、铈、钇处于供应过剩的状态。在技术应用上, 每一种稀土元素都有其独特的应用, 都是十分重要的; 但在消费价值上,这 17中稀土元素中, 与稀土永磁材料相关的镨、钕、铽、镝四种元素对稀土行业的产值贡献达到了85%~90%(陈占恒, 2019)。

从不同国家消费情况看, 根据资源-产业“雁行式”演进规律, 不同国家所处的发展阶段不同, 不同产业的发展都需要消费相应的矿产资源(陈其慎等, 2015)。中国和日本属于制造业大国, 永磁材料是稀土最大的消费领域, 美国是石油生产大国, 催化剂是其稀土最大的消费领域(图5, 6, 7)。

图5 中国稀土消费结构(2018年; 中信证券, 2020)Fig.5 The rare earth consumption structure of China(2018; after CITIC Securities, 2020)

图6 日本稀土消费结构(2019年; 王彦, 2020)Fig.6 The rare earth consumption structure of Japan(2019; after WANG, 2020)

图7 美国稀土消费结构(2019年; USGS, 2020)Fig.7 The rare earth consumption structure of USA(2019; after USGS, 2020)

3 我国稀土产业发展过程中面临的主要问题

3.1 拥有完整的稀土产业链但缺乏定价权

稀土产业涉及多个环节, 产业链包括原矿采选、冶炼分离(上游)、加工、材料制造(中游)以及应用(下游)。目前中国是全球唯一拥有稀土全产业链的国家, 并且稀土储量、产量、冶炼分离量、相关材料产量、消费量、出口量均居全球第一, 自2000年至今生产了全球85%以上的稀土矿和全球95%以上的稀土冶炼分离产品(USGS, 2001, 2002, 2003,2004, 2005, 2006, 2007, 2008, 2009, 2010, 2011,2012, 2013, 2014, 2015, 2016, 2017, 2018, 2019,2020)。

在这种情况下, 中国企业依然缺乏对全球稀土市场的定价权, 稀土价格与消费价值不相匹配, 长期处于较低水平, 这与必和必拓、力拓、淡水河谷等全球3大铁矿石生产商对全球铁矿石价格走势的影响形成了鲜明的对比。

3.2 经过多年开发资源快速消耗

2000年至2019年, 全球稀土产量247万t(REO),其中中国产量 213万 t(USGS, 2001, 2002, 2003,2004, 2005, 2006, 2007, 2008, 2009, 2010, 2011,2012, 2013, 2014, 2015, 2016, 2017, 2018, 2019,2020), 中国生产的稀土占全球总产量的 86.1%, 供应着全球的稀土需求。而在相当长的一段时间内,由于大量稀土资源被私挖盗采、走私, 以及白云鄂博矿稀土随铁矿一同开采, 超出总量控制指标部分进入尾矿而未被统计产量等原因, 中国稀土实际产量应远高于美国地调局统计的213万t。

在中重稀土方面, 除近两年缅甸的中重稀土运到中国进行冶炼、分离以外, 全球中重稀土资源几乎全部由中国供应。2006年至 2020年, 离子吸附型稀土(以中重稀土为主)开采总量控制指标合计22.7万 t, 由 2006年的 8420 t增长至 2020年的19 150 t, 离子吸附型稀土资源消耗量逐年增加。

3.3 稀土高端材料和应用技术与西方国家存在较大差距

中国虽然具备稀土产业完整的产业链, 但优势主要集中在采选和冶炼分离环节, 稀土应用技术专利主要掌握在美、日企业手中, 有些还被国外列为禁止出口技术, 我国稀土产业一直在跟踪、模仿,或购买外国专利(张博等, 2019)。

以高纯稀土金属制备技术为例, 高纯稀土金属是高性能永磁材料、贮氢材料等新材料的重要基础原料, 稀土金属的纯度是影响功能材料性能的关键因素之一。美国、俄罗斯、日本等国高纯稀土制备技术处于国际领先水平, 如美国爱荷华州立大学管理的原子能部直属实验室可制得 99.999 9%的高纯稀土金属, 而我国目前仅可以制得99.99%的高纯稀土金属(张文灿等, 2020)。

在稀土消费价值最高的磁性材料领域, 中国技术水平近年来高速发展, 申请的专利数量快速增长,仅次于日本居全球第2位(张博等, 2019), 但仍与日本、美国存在较大差距, 大量出口中低端产品, 高价进口高端产品。如稀土永磁体(海关编码为85051110), 中国是全球最大的生产国, 2019年出口均价仅为 46.59 USD/kg, 而进口均价却高达84.89 USD/kg(陈占恒, 2020)。

此外, 我国钕铁硼永磁材料出口深受国外专利壁垒的影响, 日本是全球高性能钕铁硼永磁材料的引领者, 授权了中国 8家企业烧结钕铁硼专利使用权, 没有得到授权的企业只能在国内生产和销售,产品不能出口(彭显娟, 2020)。稀土高端材料和应用技术与日本、美国等发达国家存在较大差距, 这个现状决定了我国目前只是稀土产业大国而非稀土产业强国。

3.4 美国已初步建成独立于中国的稀土供应链

自 2010年中国开始整顿稀土开发秩序以来,美国和其他西方国家利用近 10年时间, 通过全球资源整合, 已经打造了 Mountain Pass矿+Mount Weld矿+马来西亚关丹 Lamp工厂的年产近 6万 t稀土矿(REO)+近2万t冶炼分离产品的产能, 初步建成了独立于中国的稀土资源供应链。而在 2019年, 美国稀土表观消费量 1.3万 t(REO), 仅从数字上看, 美国已实现稀土独立。

未来, 随着全球稀土项目的开发以及美国本土稀土冶炼分离项目的推进, 美国稀土供应能力将进一步加强, 并且通过联合日本等国, 可以打造完全独立于中国的稀土全产业链生产能力。凭借日本和美国在高端材料以及应用方面的优势, 或将对中国稀土产业形成反制。

3.5 现行管理措施已难以满足稀土产业高质量发展需要

自 2006年以来, 国家相关部门陆续开始实施稀土开采总量控制、冶炼分离总量控制以及出口配额(2015年因 WTO稀土案败诉取消)等制度, 并于2010年开展了开发秩序专项整治行动, 经过多年治理, 稀土私挖盗采、走私等违法违规行为得到了遏制, 全国113个稀土采矿区整合到了6大稀土集团,开采集中度大幅提高, 稀土开发秩序逐步好转。

但是, 随着中国稀土资源的消耗、美国、澳大利亚等国稀土矿山、冶炼分离项目的实施, 全球稀土资源格局、开发格局将持续变化。面对全球稀土产业格局变化, 开采总量控制、冶炼分离总量控制等现行管理措施已经难以适应我国稀土产业发展的需要。

4 建议

4.1 充分发挥稀土交易所商品定价的作用

目前, 国内拥有包头和赣州两个从事稀土产品现货交易的商品交易所, 上海期货交易所也计划推出稀土期货产品。建议 3个交易所合作, 探索形成统一的稀土及下游产品现货和期货交易机制, 避免内部竞争, 发挥好商品交易所在建立定价权方面的作用。

4.2 加强对中重稀土资源的保护

随着缅甸、越南、格陵兰等国家和地区中重稀土资源的发现, 以及我国中重稀土资源快速消耗,我国中重稀土资源在全球的优势地位正逐步降低。建议加强对中重稀土资源的保护, 控制开采总量,建立矿产地储备和矿产品储备, 合理利用中重稀土资源。

4.3 加强稀土材料、产品的研发和应用技术研究

我国在稀土高端材料和应用技术领域与美国、日本等西方发达国家仍然存在较大差距, 并且国内的研究主体是科研院所(张博等, 2019), 建议加强相关基础研究投入, 做好企业和研究机构的对接以及科研成果的市场转化, 避免在高端领域被西方国家卡脖子。

4.4 构建稀土矿业航母

目前, 我国缺乏上下游一体化具有国际影响力的大型稀土企业集团。建议以6大稀土集团为基础,进一步整合行业内资源, 构建集稀土矿开采+冶炼分离+稀土材料研发、生产+稀土产品研发、应用为一体的稀土矿业航母(陈其慎等, 2018), 充分发挥中国稀土产业链齐全的优势, 加强中国稀土企业的国际竞争力。

4.5 改革稀土管理方式

现行稀土管理措施已经难以适应稀土产业发展的需要, 建议政府进一步明确稀土产业的管理边界、改变管理方式, 突出市场在资源配置中的决定性作用, 进一步提高稀土产业的行业集中度和上下游一体化程度。同时, 建议在管理的过程中, 不仅要区分轻重稀土, 还应根据不同稀土元素的消费价值、重要程度不同, 逐步建立针对铽、镝等重要稀土单元素的管理措施。

Acknowledgements:

This study was supported by China Geological Survey (Nos.DD20190674 and DD20190827), and Chinese Academy of Engineering (No.2017-ZD-15-05-01).