上半年上海房地产市场运行总体平稳

2021-04-15周文秀

□ 周文秀

上半年,上海先后出台了《关于促进本市房地产市场平稳健康发展的意见》和《关于进一步加强本市房地产市场管理的通知》,从增加供应,调控需求,稳定预期,强化监管等多方面加强房地产市场调控,房地产市场总体趋于平稳。

房地产开发建设趋于常态

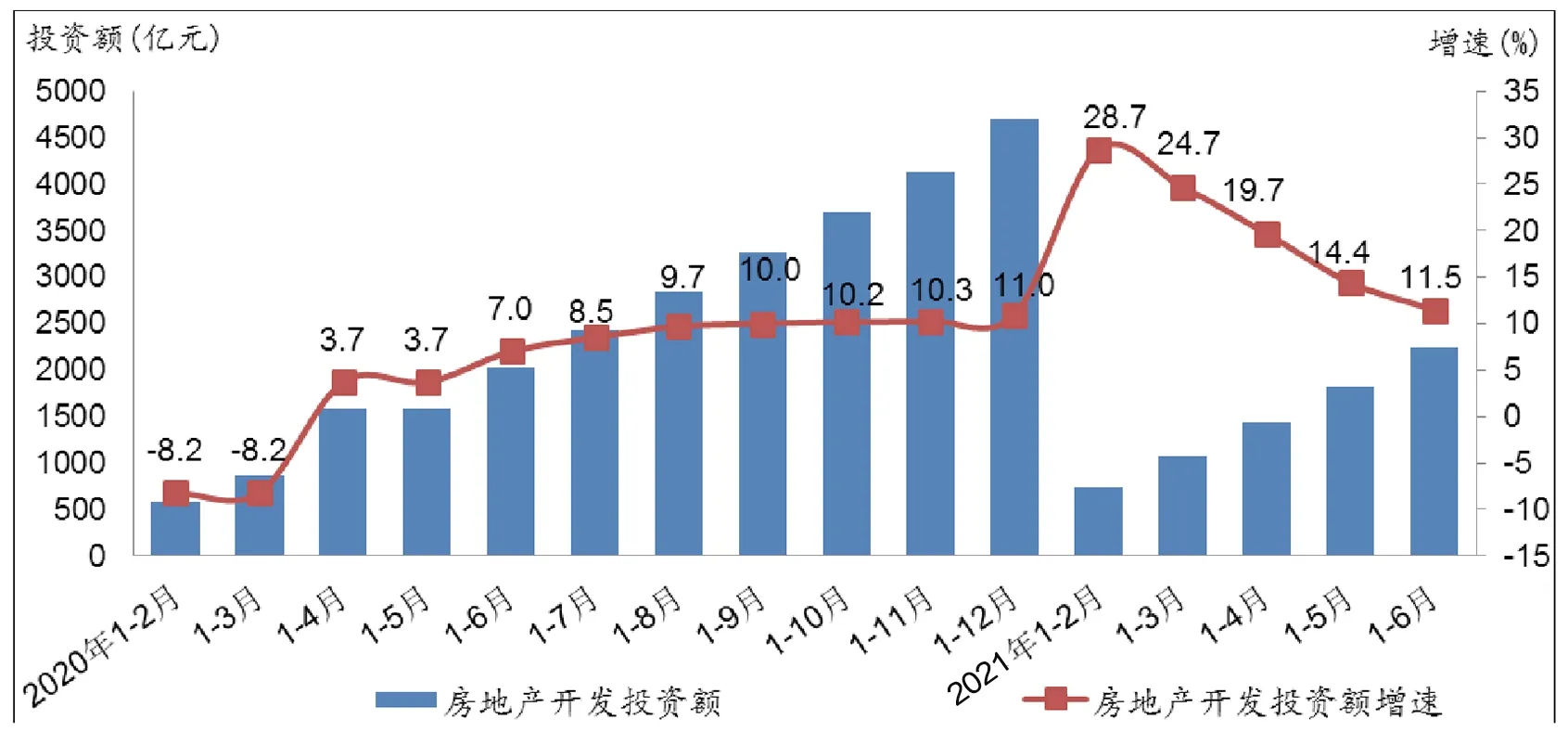

(一)房地产开发投资保持两位数增长

上半年,上海巩固拓展疫情防控和经济社会发展成果,持续发挥有效投资的关键作用,上海房地产开发投资保持增长,完成投资2245.45亿元,比去年同期增长11.5%,比2019年上半年增长19.2%,两年平均增长9.2%。上半年,随着本年新开工面积增速回落以及去年同期投资基数走高,上海房地产开发投资增速持续回落,但仍保持两位数增长(图1)。

从投资构成看,随着开发建设持续稳定恢复,上海建安投资稳步增长。上半年房地产开发投资中的建安工程投资993.12 亿元,比去年同期增长19.4%,两年平均增长4.8%。土地购置费则随着新开工增速的回落保持小幅增长,完成1098.37 亿元,增长4.0%,占全部房地产开发投资的48.9%,比重同比回落3.5 个百分点。

从房屋类型看,住宅投资较快增长,商办投资同比微增。上半年,上海住宅投资1166.28 亿元,比去年同期增长12.4%,两年平均增长6.0%。商办投资602.37 亿元,增长0.2%,两年平均增长8.0%。其中,办公楼投资356.98 亿元,同比增长0.1%;商业营业用房投资245.40 亿元,增长0.3%。

图1 2020-2021年上海房地产开发投资情况

表1 2021年上半年上海房屋新开工和竣工情况

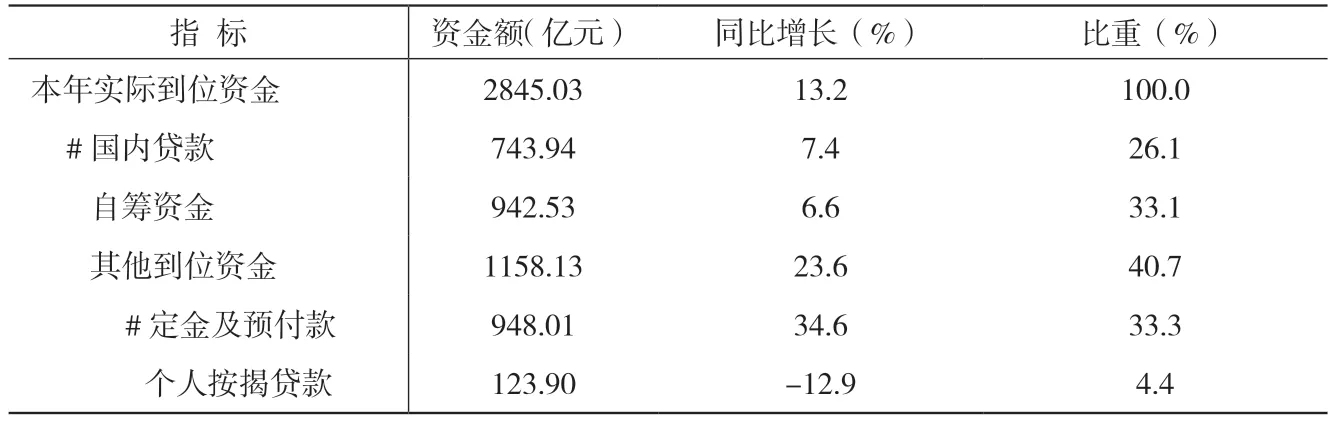

表2 2021年上半年上海房地产开发项目本年到位资金情况

(二)房屋新开工面积同比微增

上半年,上海房屋新开工面积1708.97 万平方米,比去年同期增长0.1%,增速比一季度回落92.2个百分点;两年平均增长13.0%。今年上海房屋开工建设有序推进,各月新开工项目数稳定在30 个左右,进度较为平稳,但由于去年疫情后促开工政策推进、带动开工规模逐月增加,因此上半年全市新开工面积增速较一季度大幅回落。分类型看,住宅新开工面积745.99 万平方米,同比下降16.9%;商办新开工面积452.25 万平方米,增长20.5%(表1)。

上半年,上海房屋竣工面积1354.45 万平方米,比去年同期增长14.1%,两年平均增长9.0%。其中,住宅竣工面积749.55 万平方米,同比增长11.2%;商办竣工面积276.66万平方米,增长18.9%。

(三)开发项目本年到位资金较快增长

上半年,上海房地产开发项目本年到位资金2845.03 亿元,比去年同期增长13.2%。从资金来源渠道看,市场化住宅成交保持一定规模带动了购房款回笼,定金预付款同比增长34.6%,占比跃居首位;企业自筹资金和国内贷款也保持小幅增长;而2020年底监管部门出台的房地产贷款集中度管理制度政策对开发项目到位资金产生一定影响,个人按揭贷款出现两位数下降(表2)。

市场预期稳定但交易仍保持一定热度

今年,为防止市场过热,上海出台了一系列房地产调控措施,从土地、限购、信贷等各方面释放“房住不炒”信号,以达到稳房价、稳预期的目标。随着政策效应的显现,市场预期趋于平稳,但成交仍保持一定热度。

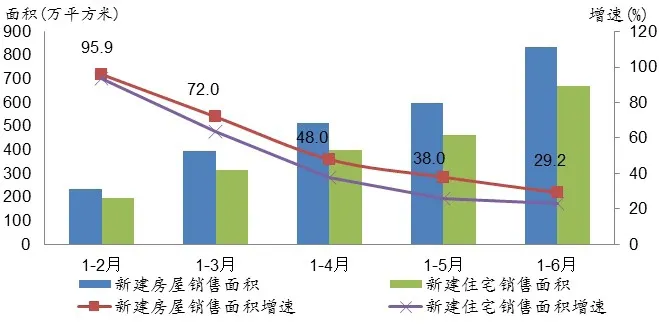

(一)新建房屋销售面积同比增长29.2%

上半年,上海加大新建市场化住宅供应力度,稳定市场预期,市场需求持续释放。在市场化住宅成交的支撑下,带动全市新建房屋销售面积保持较快增长,但增速逐月回落。上半年,上海新建房屋销售面积832.83 万平方米,比去年同期增长29.2%,增速比一季度回落42.8 个百分点(图2)。其中,住宅销售面积667.94 万平方米,增长23.0%,增速回落40.5 个百分点;商办销售面积77.83 万平方米,增长46.1%。

从住宅分类看,保障性住宅由于需求仍处低位,成交继续下降,销售面积175.30 万平方米,下降25.7%;市场化住宅销售面积492.64万平方米,比去年同期增长60.3%,其占全部住宅的比重同比上升17.2个百分点。市场化住宅保持较快增长一方面是因为供应支撑带动成交维持高位,另一方面是由于去年同期疫情影响,基数较低。

图2 2021年上半年上海新建房屋和住宅销售情况

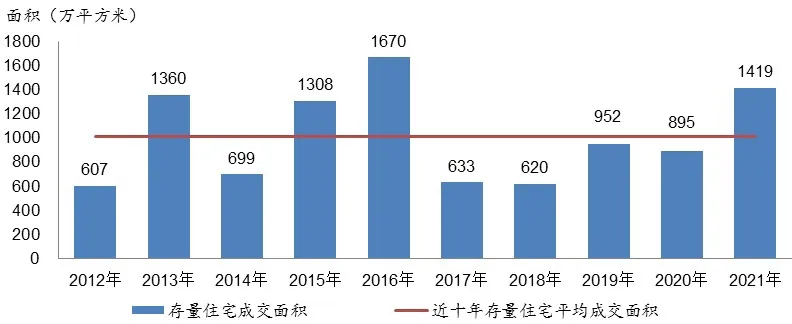

(二)存量房成交量同比增长55.5%

据市房地产交易中心统计,上半年上海存量房网签面积1560.72 万平方米,比去年同期增长55.5%。其中,存量住宅1419.45 万平方米,增长58.6%。从成交规模看,今年存量住宅成交量处于近十年较高水平,仅低于2016年成交水平(图3)。

从月度成交看,1 月存量住宅当月成交面积362 万平方米,为年内最高。调控政策出台后,二手房市场热度有所减弱,4 月仅成交184 万平方米,环比下降40.4%。5 月和6月成交面积环比略有回升,但同比仍小幅下降,当月分别成交194 万平方米和216 万平方米,高于近五年同期平均水平。总体来看,虽然市场热度有所减弱,但成交仍保持较高水平。

图3 2012-2021年上海上半年存量住宅成交情况

(三)新建市场化住宅供应大幅增加

今年,上海新建市场化住宅供应采取集中批量供应的方式,集中发布了三批次房源,有效缓解市场供应不足。据市房地产交易中心统计,上半年上海新建市场化住宅供应469.46 万平方米,比去年同期增长71.2%。一季度,由于等待调控细则的落地叠加春节因素,市场化住宅供应仅97 万平方米,但同比仍增长53.0%。二季度,集中供应房源大量上市,市场化住宅当季供应372万平方米,环比增长2.8 倍。由于市场成交依然活跃,因此上海新建市场化住宅网上可售面积有所下降。截至6 月末,上海新建市场化住宅网上可售面积642 万平方米,比年初减少57 万平方米。

上海与全国情况比较

(一)上海房地产开发投资同比增速低于全国

上半年,全国房地产开发投资72179.07 亿元,比去年同期增长15.0%,比2019年上半年增长17.2%,两年平均增长8.2%。上海开发投资增速(11.5%)低于全国,但两年平均增速(9.2%)高于全国。31 个省区市中,上海投资总量居全国第12 位,投资增速居第24 位,两年平均增速居第14 位。

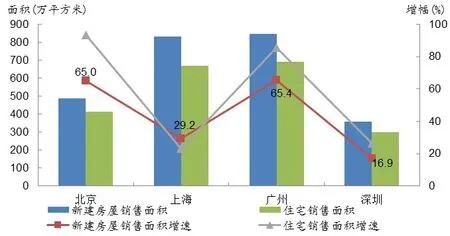

从一线城市看,上半年除深圳(-13.3%)外,北京、上海和广州房地产开发投资均保持两位数增长。其中,广州(22.1%)增速最快,北京和上海分别增长18.1%和11.5%(图4)。

图4 2021年上半年四个一线城市房地产开发投资比较

(二)上海房屋销售面积增速高于全国

上半年,全国房屋销售增速持续回落,销售面积88635.35 万平方米,比去年同期增长27.7%,增速比一季度回落36.1 个百分点。31 个省区市房屋销售面积均同比增长,其中湖北(86.9%)和北京(65.0%)销售增速排名居前。上海房屋销售规模居全国第23 位,销售增速居第16 位,增速高于全国但略低于东部地区。

从一线城市看,房屋销售面积均较快增长。其中,广州和北京增速较高,分别增长65.4%和65.0%;其次为上海(29.2%);深圳(16.9%)增速最低,但也保持两位数增长(图5)。

图5 2021年上半年四个一线城市新建房屋销售面积比较

下半年房地产市场展望

(一)房地产开发建设仍将稳步推进

今年一季度,由于疫情影响程度明显降低,“就地过年”政策在一定程度上提前项目的开复工时间,上海房地产开发建设有所加速,房地产开发投资保持较快增长。二季度随着新开工增速的回落及去年同期投资基数走高,开发投资增速有所回落但仍保持两位数增长。下半年,上海继续推进促进有效投资,全市房地产开发建设仍将保持平稳有序推进的态势,且房屋在建规模维持高位,预计房地产开发投资仍将保持稳步增长,但随着去年同期基数的走高,增速可能继续回落。

(二)楼市成交规模可能有所回落

上半年,中央就房地产市场密集发声,严格落实“房住不炒”的政策主基调,上海贯彻因城施策的调控要求积极施策,率先出台“沪十条”,并针对市场热点不断落实补丁政策,保持调控力度不放松。随着调控效应的持续,下半年市场化住宅销售规模可能有所回落,这主要基于以下两点:一是新房市场受供应影响较为明显,上半年市场化住宅供应和成交规模已超去年全年的六成,若全年供应规模延续历年水平,下半年成交量较上半年将有所回落;二是房地产信贷资金管控全面趋紧,商业银行严控个人住房贷款投资节奏,信贷资金的支持力度明显受限,市场成交预计也将受到一定影响。