菲律宾海洋经济发展现状与政策举措

2021-04-10赵丹贺先青

赵丹 贺先青

摘要:菲律宾是世界第二大群岛国家,海洋资源丰富,具有发展海洋经济的独特优势。但菲律宾海洋经济整体发展水平较低,面临海洋经济增加值增速慢于全国GDP增速、发展动力不足、产业结构不合理、产业链不完善等问题。菲律宾政府采取了加强顶层设计、完善相关法律法规并制定专项海洋产业发展政策等措施促进海洋经济的发展。在中国推进21世纪海上丝绸之路建设的背景下,宜挖掘两国海洋经济合作中的潜力,推进海洋经济领域务实合作取得新的进展。

关键词:菲律宾;海洋经济;中菲合作

[中图分类号] F134.1 [文献标识码] A [文章编号] 1003-2479(2021)04-085-11

The Status and Policies of the Philippine Blue Economy:

Implications to China-Philippines Maritime Industries Cooperation

ZHAO Dan, HE Xianqing

Abstract: As the second-largest archipelagic country in the world, the Philippines has unique advantages to develop the blue economy with abundant ocean resources. However, its blue economy is not burgeoning due to the growth rate of GVA being lower than that of GDP, insufficient momentum, irrational industrial structure, and inefficient industrial chain. To promote the blue economy, the Philippine government has adopted the top-down approach to improve relevant laws and regulations and formulate specified policies for the development of the marine industry. In light of the construction of the 21st Century Maritime Silk Road, it is suggested to tap the potential of China-Philippines collaboration on the blue economy to make new progress.

Key Words: The Philippines; Maritime Industries; China-Philippines Cooperation

菲律賓作为世界第二大群岛国家,海洋资源丰富,在其所管辖的海域中蕴藏着大量的石油、天然气等非生物性资源和众多的生物性资源。但菲律宾海洋经济发展水平较低,将其海洋资源优势转化为海洋经济发展优势的潜力巨大。当前,合作成为中菲关系的主流。开展中菲海洋经济领域的合作,有助于增强两国互信,对中国南海维权维稳具有积极意义,并有助于推进21世纪海上丝绸之路建设和海洋强国建设取得实效。

一、菲律宾海洋经济发展现状

根据菲律宾统计局(Philippine Statistics Authority)的分类,其海洋经济主要包括以下产业:(1)海洋第一产业:海洋渔业;(2)海洋第二产业:滨海采矿、采石业,海洋制造业,海洋建筑业,海洋电力业;(3)海洋第三产业:海洋交通运输和仓储业,海洋保险业,海洋租赁和商务服务业,海洋安全与公共管理业,海洋教育业,海洋住宿业和海洋娱乐业。其中海洋住宿业和海洋娱乐业是菲律宾滨海旅游业的主要组成部分①。近年来,菲律宾海洋经济增加值呈波动上升的趋势。海洋经济增加值由2012年的4516.93亿比索(约85.6亿美元)增长到2018年的6222.21亿比索(约117.9亿美元)②。2018年,菲律宾海洋经济从业人员247.42万人,以占全国GDP总量3.6%的增加值吸引了全国6%的就业人口。但整体来看,菲律宾海洋经济呈缓慢增长态势,增速慢于全国GDP增长速度,海洋经济增加值占全国GDP的比重从2012年的4.3%下降至2018年的3.6%。从海洋经济的结构来看,2018年海洋经济第三产业增加值占比为29:34:37。海洋渔业、滨海旅游业、海洋制造业、海洋电力业、海洋交通运输和仓储业为五大主要海洋产业,其增加值占海洋经济增加值的比重分别为29.1%、16.2%、14.2%、11.6%、10.0%,合计占海洋经济增加值的比重为81.1%。

(一)海洋渔业

菲律宾海洋渔业由海洋捕捞业和海洋养殖业组成,捕捞业又分为市政渔业和商业渔业。2018年,菲律宾海洋渔业增加值为34.32亿美元,吸纳就业人口94.99 万人,以占海洋经济29.1%的增加值吸引了38.4%的海洋经济就业人口。

2013年以来,菲律宾海洋渔业产量持续下降,2014—2016年海洋渔业增加值呈负增长。2016年海洋渔业的增加值达到最小值1622.54亿比索(约34.32亿美元),同比下降3.5%。从2016年开始,海洋渔业产量逐渐增加,2017年增长率达到5.8%(见图1)。2018年,菲律宾海洋渔业产量为435.69万吨,其中商业渔业产量为94.64万吨,海洋市政渔业产量为110.61万吨,养殖渔业产量为230.44万吨,比重为22:25:53。海洋捕捞业增加值占海洋渔业增加值的比重高达47%。菲律宾海水产品产量排名前三名的是遮目鱼、罗非鱼和海藻,占比分别46.4%、24.5%和12.4%③。菲律宾在2017年世界捕鱼量最多国家排名中位于第十,在东南亚国家中排名第二④。金枪鱼(海鱼)仍然是最大的出口商品,2017年的出口量为30.74万吨,价值为52155万美元⑤。

(二)滨海旅游业

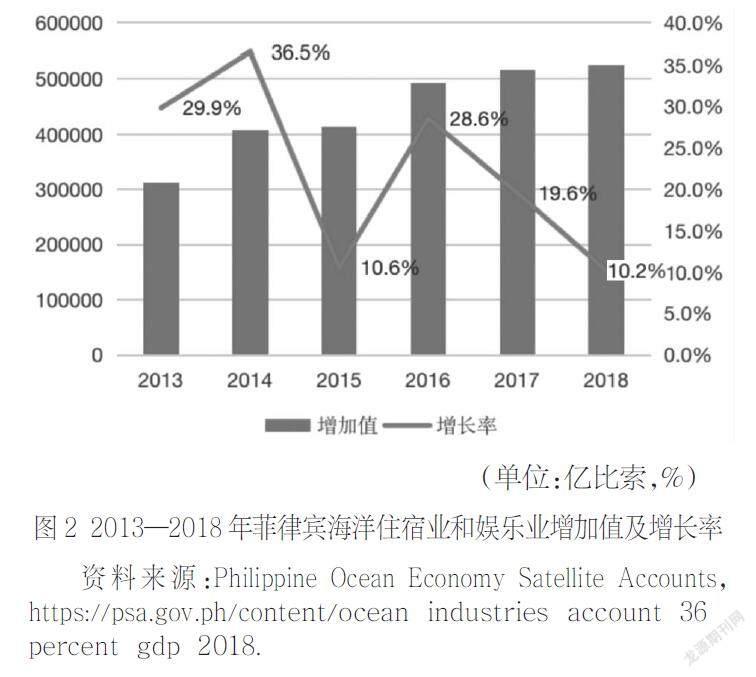

菲律宾滨海旅游业主要由海洋住宿业和海洋娱乐业组成。2018年,菲律宾滨海旅游业增加值为1287.28亿比索(约24.39亿美元),占海洋经济增加值的20.7%。吸引就业人数为52.5万,占海洋经济各产业就业人数的21.2%。

2013—2018年,滨海旅游业增加值平稳上升,但增长率呈波动下降趋势,2014年增长率达到36.5%,而2018年增长率为10.2%(见图2)。滨海旅游业是菲律宾海洋经济的重要支柱,其在海洋经济增加值中的占比仅次于海洋渔业。2018年,菲律宾入境旅游消费同比下降1.6%,而国内旅游支出同比增加21.0%。可见,菲律宾滨海旅游业的国际化水平较低。

(三)海洋制造业

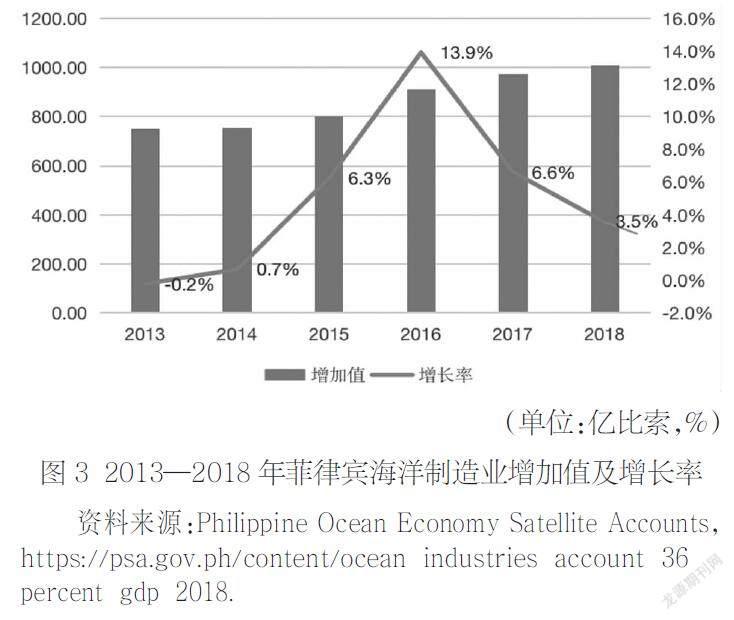

海洋制造业由船舶制造及相关机械装备制造业和海产品加工业组成。2018年,菲律宾海洋制造业增加值为1007.67亿比索(约19.10亿美元),吸纳就业人数约为10.9万人。以占海洋经济从业人员总数的4.4%贡献了海洋经济增加值的16.2%。海洋制造业增加值一直呈现平稳上升的趋势,但增长率起伏变化明显,2013—2016年呈快速增长态势,2016年增长率达13.9%后,开始明显下滑,2018年仅增长了3.5%(见图3)。

实际上,菲律宾海产品加工业对海洋经济贡献微小,海洋制造业增加值主要来源是船舶制造及相关配套产业。菲律宾造船总吨位超过425万吨,是全球第四大造船国①。但世界船舶制造业中排名前三的中国、韩国和日本占全球订单的95%,2015年,菲律宾造船业的出口额占菲律宾出口总额的2.6%,价值15亿美元②。船舶制造业的出口主要由两家外资企业完成,一是韩国的韩进重工,二是日本的常石造船厂,它们的主营业务是运载船、集装箱船以及油轮制造。菲律宾国内投资的船厂主要从事家用船的船舶修理,占其国内船厂总收入的90%。从建设的造船厂数量来看,菲律宾国内投资建设的造船厂数量在整个行业中所占的比例最大为95%,外资企业的数量仅占5%,但是外资企业韩进重工和常石造船廠几乎占船舶出口量和出口额的90%以上,占总收入的97%③。

(四)海洋电力业

海洋电力业由自然油气发电和海洋可再生能源发电组成。2018年,菲律宾海洋电力业增加值为722.32亿比索(约13.69亿美元),吸纳就业人数11632人。以占从事海洋经济总人数的0.5%贡献了11.6%的海洋经济增加值。近年来,菲律宾海洋电力业发展迅速,2018年的增加值达到近年来最大值,同比增长13.0%(见图4)。海洋发电业仅次于海洋渔业、滨海旅游业、海洋制造业,成为菲律宾海洋经济第四大产业。菲律宾近几年纷纷出台海洋能源利用计划以及《再生能源法案》,主要将潮汐能等清洁再生能源作为海洋发电的主要动能加以循环利用,因此,海洋发电业目前是海洋经济第二产业中的重要支柱产业。2017年,菲律宾建立了东南亚首个潮汐发电厂,是对标《再生能源法案》发展海洋发电业的首个举措①。

(五)海洋交通运输和仓储业

海洋交通运输和仓储业主要包括海上的货运、客运以及仓储服务。2018年,菲律宾海洋交通运输业增加值为620.42亿比索(约11.76亿美元),吸纳就业人数82.11万人,以占海洋经济增加值的10.0%吸纳了海洋产业就业人数的33.2%。近年来,菲律宾海上交通运输和仓储业一直呈增长态势,增长速度从2013年的1.2%上升至2014年的6.2%(见图5)。

就港口基础设施的质量而言,菲律宾近年来排名较低,据世界经济论坛发布的数据,2019年菲律宾在全球参与统计的141个国家或地区中排名第89,得分为3.7,在统计的东南亚8个国家中排名第6,仅略高于柬埔寨和老挝两国,而新加坡得分最高,为6.5②。

菲律宾海上交通运输业成本较高。与马来西亚和印度尼西亚相比,菲律宾港口间的国内运输价格平均每海里成本为1.47美元,远高于印度尼西亚的0.77美元,略微高于马来西亚的1.36美元③。

此外,据世界银行发布的 《2014年世界银行年度报告》,菲律宾国内运输物流成本高于其通过国外物流节点中转的运费。例如,从马尼拉运输20英尺的集装箱至德奥罗的费用约为1120美元,但是从马尼拉经过中国高雄或香港转运到德奥罗的运输费用大致为519美元和644美元①。可见,其国内物流成本十分高昂。菲律宾的物流成本占批发价格的24%~53%, 而东亚地区的平均成本不到20%。

菲律宾海上交通运输业还面临着海上意外事故的威胁。在东南亚地区,菲律宾海上意外事故造成的绝对伤亡率最高,比排第2名的印度尼西亚高40%。该国平均每年有228艘船舶发生事故,303人伤亡②。

(六)海洋采矿业

根据菲律宾统计局的统计分类,海洋采矿采石业由海洋油气开采和海洋盐业组成。2018年,菲律宾海洋采矿业增加值为384.22亿比索(约为7.28亿美元),吸纳从业人员为8820人,以占海洋产业从业人员总数的0.4%贡献了6.2%的增加值。近年来,菲律宾海洋采矿业增长乏力,2015年一度下降30.9%,尽管此后增长率有所上升,但直至2018年,菲律宾海洋采矿业都未恢复至2014年的水平(见图6)。

综上分析,可得出如下结论:一是菲律宾海洋经济发展动力不足。近年来,尽管菲律宾海洋经济呈平稳增长态势,但在菲律宾国民经济中的占比较小并呈不断下降趋势。二是菲律宾海洋经济结构有待优化。菲律宾海洋经济第一产业占比较高,第三产业发育不足。海洋渔业是菲律宾海洋经济的第一大产业,且海洋捕捞业增加值占比高达47%,相比而言,中国捕捞渔业增加值占比仅为22.2%③。三是菲律宾海洋经济产业链不完善。例如,海洋渔业是菲律宾海洋经济中最重要的组成部分,但与之配套的海产品加工业却并未发展起来。此外,作为海洋经济重要出口产业的船舶制造业,菲律宾本国企业仅仅在船舶维修等领域占有较高份额,产业链核心部分被韩国和日本企业所占据。四是菲律宾海洋经济发展水平偏低。总体而言,菲律宾海洋经济还处于劳动密集型阶段,在菲律宾前五大海洋产业中,海洋渔业、海洋交通运输和仓储业都以较小的经济增加值吸纳了较大的就业份额,两者以占海洋经济39.1%的增加值吸纳了71.6%的海洋就业人口。产业附加值相对较高的海洋制造业,尽管以4.4%的就业人口贡献了16.2%的增加值,但是该产业几乎由外贸企业所垄断,菲律宾自身海洋制造业水平依然较低。此外,菲律宾高达34%的渔民贫困率说明其海洋渔业的附加值较低④。五是菲律宾海洋基础设施发展水平较低,尤其是其国内海上互联互通能力有待增强。菲律宾国内海洋运输业畸高的成本表明,提升其国内港口效率和水平迫在眉睫。六是海上新能源产业方兴未艾。

二、菲律宾发展海洋经济的政策措施

菲律宾不仅从国家层面出台了海洋经济发展的宏观规划,也从具体产业领域出台了相应的政策法规,为海洋经济发展提供了具体的指引。

(一)加强海洋经济发展的顶层设计

一是强化了海洋经济发展的宏观规划。早在1994年,菲律宾政府就通过了一项从宏观上指导海洋问题的政策框架——《国家海洋政策》(National Marine Policy),对海洋经济发展提出了一些重要的原则和内容①。比如:开发和管理海洋资源与可持续发展保持一致、“谁污染谁治理”原则、以统一的管理体系为基础对沿海资源进行管理等。此外,该政策还包括开展海洋研究、渔业管理计划、开发和发展能源资源、推广海事技术等。《国家海洋政策》还强调要促进海洋产业发展、融合区域经济和技术合作、积极参与保护海洋环境的国际合作,提出“首先应考虑菲律宾的群岛特性,沿海和海洋区域是社会经济发展的重要基础”②。2017年制定的《2017—2022年菲律宾发展规划》(Philippine Development Plan 2017—2022),强调亟需颁布成立海上运输部门独立监管机构的法案,通过建立与国家运输政策一致的海上运输部门独立监管机构,解决相关运输机构薄弱和管理分散的短板,遏制机构的双重身份,比如一些机构既充当运输设施项目的运营者又充当监管者③。

二是加强海洋经济发展的宏观管理。1996年出台的《菲律宾21世纪议程》(Philippine Agenda 21)强调对非法捕鱼的管理,聚焦于海洋生态保护。该议程针对渔业枯竭和渔业栖息地退化的问题提出了具体干预措施,主要内容包括:颁布制止和惩罚非法捕鱼的法规;实施市政和商业渔业许可制度;发展环境友好型的捕捞方法,建立社区捕捞资源管理, 共同管理和保护沿海渔业区计划; 打造红树林造林和恢复其他渔业生态系统的项目。这些干预措施在实施后产生了实实在在的好处,例如珊瑚保护区覆盖范围在逐渐增加,海洋生物量和鱼类种群不断扩大,小渔民的生计得到了改善④。

2014年,菲律宾制定的《沿海综合管理政策》(Integrated Coastal Management Policy),将沿海地区综合管理与提升治理水平相结合,加强地方管理举措,调整国家政府机构政策和资源,改善沿海和海洋环境管理的多部门支持系统⑤。尽管菲律宾政府在顶层设计上不断完善海洋经济发展的相关设计,但其海洋经济与海洋管理中的问题依然存在。例如:海洋渔业资源的枯竭和栖息地的退化并没有减弱和抑制沿海地区渔民的过度海洋捕捞。目前,商业渔业和市政渔业等海洋捕捞业仍然占有极高的比例。此外,菲律宾的海洋治理仍然面临多头管理与部门之间不协调的问题。例如,国家海洋政策的执行由外交部领导,其主要任务是对政府机构和相关机构的各种任务进行检查,但20多个关键机构也担负着制定海洋和海事相关法律的职责,很容易造成由多部门牵头领导引起的立法效率低下。

(二)完善相关法律法规及辅助政策

近年来,菲律宾为提升海洋经济的发展水平,出台了一系列的法案法规,为海洋经济长效发展提供了制度保障和资金支持。

一是立法对海洋经济发展提供资金保障。2016年6月,菲律宾议会通过了《沿海资源管理规划法案》(Coastal Resource Management Planning),目的是提升沿海海洋资源的管理水平,并为沿海城市和直辖市的沿海管理发展计划提供资金保障①。同年8月, 菲律宾出台了《沿海气候变化适应计划》(A Coastal Climate Change Adaptation Program),主要向沿海地方政府提供财政和技术援助,使其配合气候变化方案的实施②。2017年9月,出台了《沿海生态系统管理计划》(Coastal Ecosystem Management Plan),规定将沿海生态系统综合管理作为国家战略,建立实施方案的支持机制,并为此提供资金以确保沿海和海洋环境与资源的可持续发展③。

二是立法对海洋经济可持续发展提供支撑。2016年,菲律宾政府制定《国家红树林保护法》(National Mangrove Forest Protection And Preservation Act),以保护其沿海地区的红树林。首先,在所有的沿海城市中建立红树林保留区;其次,建立国家指导委员会这一专门机构负责执行保护修复红树林的方案和项目,并起草国家保护和恢复计划;再次,设定惩罚措施,主要对造成红树林破坏和枯竭的行为进行处罚。以上举措能够有效管理红树林资源,恢复和保护生物多样性、生态完整性以及可持续性④。2018年,菲律宾的长滩岛由于缺乏规划和相关管理体系,曾关闭了6个月之久。为此,菲律宾政府制定了《建立长滩岛群岛理事会》(Creating the Boracay Island Council)的法案,成立了由旅游局、工商局、经济发展局等政府部门以及私营部门代表组成的长滩岛理事会,主要负责保护和管理长滩岛,并建立了相应发展法规,努力使其海岸线和海洋生物多样性再次恢复到原始状态⑤。2018年,菲律宾创建达沃海湾发展局,开发达沃海湾及其周边地区,通过创建达沃海湾发展经济局来管理萨马尔岛花园城市的生态旅游区,并规定生态旅游区保护政策的权利和义务⑥。

(三)制定专项海洋产业发展政策

一是不断完善海洋渔业发展政策。1997年菲律宾颁布《农业和渔业现代化法案》(Agriculture and Fisheries Modernization Act of 1997),鼓励农业和渔业部门转型,实现资源型向技术型的过渡。通过横向扩大渔业活动范围,纵向整合渔业协会等团体机构的经济利益,采取以市场为导向的方法聘请专业管理人员,展开有效和适当的研发工作;通过鼓励本地和外国投资者建立渔业相关产业的合作,采取社会和经济调整措施,以提高生产率和市场效率①。1998年菲律宾颁布《渔业法》(The Philippine Fisheries Code of 1998),目的是保护和持续管理渔业和水生资源;改善渔民的生计提高其生活质量;利用近海和深海资源升级捕捞技术②。2005年提出《2016—2020年全国渔业发展计划》(Comprehensive National Fisheries Industry Development Plan 2016—2022)③,为促进菲律宾渔业长期可持续发展提供全面指导。通过减少过度捕捞,保护和恢复渔业的生態环境,改善渔业资源利用率为渔业资源发展保驾护航。2008年菲律宾颁布《菲律宾海洋渔业管理规划》(Philippine Marine Fisheries Management Plan)旨在加强海洋渔业资源管理,减轻渔民的贫困,使得渔民收入合理化,并建设多元化管理体制减少破坏性捕鱼的发生率④。

二是提升滨海旅游业服务水平。2019年7月菲律宾政府出台《长滩岛中期行动计划》(Boracay Medium-Term Action Plan),目的是将长滩岛打造成为安全且具有全球竞争力的世界级旅游胜地。通过相关规章制度规范酒店住宿行业的管理,积极改善道路和公共卫生基础设施,为当地人民建设永久住房计划和教育设施,以恢复长滩岛生态系统,维持岛上活动的可持续性⑤。

三是规范海洋交通运输业发展市场,提升海洋交通运输业的海上安全水平。为改善菲律宾交通运输业的市场竞争环境、降低运输成本,菲律宾于2015年颁布了《菲律宾竞争法》(Philippine Competition Law)⑥和《外国船舶共同装载法》(Foreign Ships Co-Loading Act)⑦, 解決海洋交通运输业效率低下、寡头垄断市场、市场规模不足等问题,化解港口管理局同时作为港口监管者和经营者双重身份而引起的矛盾。2017年, 政府拨款8600亿比索用于港口等基础设施建设,其中3550亿比索用于固定道路网络以及海港和机场系统。此外,菲律宾港口管理局颁布了《港口基础设施发展规划》(PPAs Port Infrastructure Development)⑧,确定了优先发展达沃(Davao)、卡加延德奥罗(Cagayan De Oro)、桑托斯将军城(General Santos)、伊洛伊洛(Iloilo)集装箱码头和三宝颜(Zamboanga)五个现代化的港口。此外,为了改善岛屿之间的连通性,菲律宾港口管理局还扩大了滚装设施的运营。

为改善海上运输安全,菲律宾政府于2004年颁布了《国际船舶和港口设施守则》(The International Ship and Port Facility Code),将政府机构与从事航运和港口行业的企业之间建立起国际合作框架,设置安全威胁预警机制,对危害菲律宾境内的注册船舶以及港口设施安全的行为采取预防措施,确保及时有效地采集安全情报信息。同时发挥政府以及航运和港口行业的示范作用,承担起各自责任,以确保海上安全①。2016年颁布《国家海上运输和海事安全计划》(National Security Programme for Sea Transport and Maritime Infrastructure),主要包括港口设施安全计划、 船舶安全计划、 港口设施安全评估等, 目的是减少船舶、 人员和货物安全事故的发生率。同时对安全监管港口作业进行风险分析,判断受到攻击或者可能受到攻击的程度;检查现有安全措施和程序,识别操作的潜在威胁以及脆弱性船舶来确保人员安全地监管港口和船舶②。 2017年菲律宾举行 “国家海上运输安全计划圆桌讨论会” 和“协商会议”,为不同国家和政府机构之间建立合作关系提供了平台,确保其共同加强和遵守国家海上运输和海上基础设施安全计划,尤其是在保证菲 律 宾 运 输 系 统 海 事 部门的 安 全上起到积极作用③。

四是提升海洋船舶制造业水平。菲律宾国内对大型船舶的需求较低,其国内船队主要由日本进口的二手船组成。为了增加利润,一些船东在船上建造了第二层甲板以容纳更多的乘客。但随着船龄增加和船只超载容易造成海上事故频发。作为国内运输公司的监管者,海事管理局(Maritime Industry Authority)负责确保旅客和货物的安全,对进口客船设置适用年限为20年,并增加了对新船的融资和激励措施,实施既符合国际标准又更严格的船舶设计指南。这些政策在一定程度上刺激了菲律宾国内造船业的发展。但是由于缺乏供应链上下游产业政策的相互协调,菲律宾海洋船舶制造业水平依然偏低。

五是扶持海洋油气业发展,并积极吸引外资开发海洋油气。2018年3月,菲律宾能源部发布了石油经营免税进口的综合法规,规定了石油经营中使用的机械设备、零配件和材料的进出口以及免税证书的申请、处理、批准及签发过程。2018年,菲律宾实施常规能源合同计划(PCECP),以探索潜在的石油等能源资源合作,加强对石油和天然气行业的投资。2018年9月在新加坡油气资源开发推介会上,菲律宾向各国展示了其6个石油盆地中的14个预定服务区域,分别是:西吕宋(4个地区)、苏禄海(3个地区)、东巴拉望(3个地区)、哥打巴托(2个区域)、卡加延(1个区域)和阿古桑·哥打巴托(1个区域)。2019年,菲律宾能源部计划在新加坡、美国、北美其他地区以及南美洲和中东地区推介能源合同计划,包括14个陆上和海上区域石油勘探特许权,旨在有效合理地开发菲律宾本土能源,提高能源独立性、安全性和可持续性。在推介期间,菲律宾与多家石油勘探公司进行一对一会谈。到目前为止,多家投资者已经向菲律宾能源部提交了17份关于在苏禄海等地区开发石油的申请。

六是鼓励投资者开发建设再生能源电力项目。除了2012年以来推行可观的FIT电价(Feed-in-Tariff),近年来菲律宾按照《再生能源法案(2008)》(Renewable Energy Act of 2008)的要求出台“再生能源配额标准”(Renewable Portfolio Standards),建立再生能源证书交易市场,修改再生能源项目授予和登记程序等④。再生能源配额标准经2018年和2019年的过渡,于2020年正式施行,针对配电企业、发电企业等电力市场参与者,规定其必须购买定额的再生能源电量,且购电份额应当每年至少增加1%。2019年12月,菲律宾政府建立“再生能源证书交易市场平台”,所有电力市场参与者均可通过该平台买卖再生能源证书。2017年菲律宾建造东南亚首个潮汐发电厂,由菲律宾国家石油公司与法国能源巨头萨贝拉公司(Sabella SAS)合作在圣贝纳迪诺海峡建造。

三、对中菲海洋经济合作的启示

(一)挖掘中菲海洋经济合作潜力

一是菲律宾海洋经济发展潜力有待充分挖掘。菲律宾作为世界第二大群岛国家,其将所拥有的巨大海洋资源优势转化为相应海洋经济发展优势的能力有待提高。菲律宾约80%的城市位于沿海地区,60%的居民居住在沿海地带,但其海洋经济增加值仅占GDP总量的3%,可见海洋潜力还未得到充分挖掘。当前,中国正在推进海洋强国建设和21世纪海上丝绸之路建设,开展中菲海洋经济合作符合双方共同利益。二是两国海洋经济合作机制不断完善。早在2004年,中菲就成立了渔业合作联合委员会并于次年举行了第一次会议。2017年举行了渔业合作联合委员会第二次会议,中菲渔业合作的机制化水平得以提高。杜特尔特执政以来,中菲关系的回暖为两国海洋油气资源开发合作带来了新的契机,两国于2017年成立南海问题双边磋商机制,双方在该机制下建立油气事务工作组,同意在不触及领土主权问题的情况下,就联合研究、勘探、开发和使用南海油气资源等进行充分沟通与协商。2018 年 11 月,双方正式签署《关于油气开发合作的谅解备忘录》,凝聚了油气开发合作的共识,为进一步推进共同开发奠定政治和法律基础。2019年10月,两国成立了油气合作政府间联合指导委员会和企业间工作组,推动共同开发取得实质性进展。三是21世纪海上丝绸之路与菲律宾“大建特建”计划的对接,为中资参与菲律宾海洋港口等基础设施、海洋产业的开发投资创造了机遇。

(二)强化中菲海洋养殖业的合作

一是菲律宾对海水产品的需求量巨大,但其海洋捕捞业面临不可持续的问题。由于菲律宾多半人口居住在沿海地区,其所需的蛋白质等食物来源大多依靠海水产品。近年来,尽管菲律宾水产养殖业发展迅猛,其产量约占总渔获量的52.9%,但从渔民从业人数来看,菲律宾捕捞业仍然是海洋渔业的主导性产业,仅从事市政渔业的渔民就占渔业就业总数的84.97%①。但是海洋捕捞业破坏了海洋生态环境,导致捕捞量连年下降并造成了不可逆的影响。因此,亟需改變以海洋捕捞业为主的渔业生产方式,促进渔业可持续发展。二是海洋水产养殖业有助于渔民转产,降低菲律宾渔民贫困发生率的同时保护渔业生态资源。如前所述,海洋捕捞业吸引的渔民从业人员数量庞大,但是海洋捕捞业的不可持续发展,导致菲律宾渔民的贫困率较高,尽管海洋渔业在菲律宾海洋经济中创造的增加值高居第二,但菲律宾渔民的贫困发生率却高达34%②。可见,发展海洋养殖业有助于将海洋捕捞业的从业人员转移出来,一方面降低对海洋生物多样性及对海洋环境的破坏,有助于降低渔民贫困率;另一方面也将在一定程度上减少菲律宾渔民在中国南海海域的活动,有利于南海的和平稳定。三是中国深海养殖技术可以向菲律宾推广。据《2019年中国渔业统计年鉴》显示,中国渔业产值中,海洋捕捞产值为2228.76亿元,海水养殖产值为3572亿元,淡水捕捞产值为465.77亿元,淡水养殖产值为5884.27亿元,水产苗种产值为664.62亿元,海洋捕捞业产值占比仅为17.39%。可见,水产养殖业是中国渔业产值的主要来源。实际上,之所以中国水产养殖业占比较高,是中国推动渔船转产转业的结果,通过改变传统海洋捕捞方式,使生态效益和经济效益达到平衡。因此,中国在深海网箱养殖技术以及淡水养殖技术上积累了一定的经验,有利于加强中菲在海洋水产领域的合作,有助于提升菲律宾渔业经济的可持续发展。

(三)注重投资菲律宾的港口基础设施

一是降低菲律宾港口物流业的运输成本,尤其是降低其国内运输成本。菲律宾是群岛国家,海洋交通运输业的重要性不言而喻,但正如前述,菲律宾海洋交通运输成本十分高昂,且效率低下。因此,聚焦于菲律宾交通运输业的改善,中国的港口建设、运营经验以及资金、技术等优势可以利用到中菲港口产业合作中,将产生较大的合作空间。二是提升菲律宾的互联互通能力,提升经济发展水平。交通基础设施建设对一国经济发展的重要性毋庸置疑。对一个群岛国家而言,海上互联互通的效率与能力,将在一定程度上决定该国经济发展水平。因此,注重对菲律宾港口基础设施的投资,将有利于提升菲律宾经济发展的“造血”能力,促进其经济社会的发展。

(四)加强船舶制造业领域第三方市场合作

菲律宾的船舶制造业具有两个特点,一是其船舶制造主要用于出口;二是日韩的投资是其造船业发展的主要资金来源。因此,意识到菲律宾船舶制造业对其出口创汇非常重要的同时,有必要提升菲律宾造船业的国际竞争力,增强其创汇发展能力,提升菲律宾制造业的水平。但是,中国作为参与菲律宾船舶制造业的后来者,须在增强竞争能力的同时,强调互利共赢,尤其要加强与日韩两国的第三方市场合作,积极在菲律宾船舶制造业中发挥中国船舶制造业的比较优势。

(五)避免争议海域的油气资源开发国际化

由于技术原因,尽管菲律宾早就在西北巴拉望海域钻得石油,但其实际产量并不高。2016 年,菲律宾原油进口量高达 7877.2 万桶,但菲律宾国内原油产量仅 13.5万桶①。可见,菲律宾石油产量远远不能满足其国内需求。但是囿于技术以及资金限制,菲律宾海上油气资源开发能力较弱且一直积极寻求国际合作。对中国而言,菲律宾海上油气资源开发活动必然会涉及两国在南海的争端水域,因此中国应避免菲律宾将争议海域的油气资源开发国际化,在油气资源开发领域积极示好,主动作为。当前,中菲两国南海油气资源共同开发正处于第三次合作的机遇窗口期,应加快推进双方油气资源共同开发项目落地实施。

(六)推动中资企业主动承担社会责任

纵观菲律宾海洋经济发展历史,其非常重视海洋环境保护。另外,海洋经济发展对就业和解决贫困问题都至关重要。因此,在推动中资企业参与菲律宾海洋经济发展过程中要树立中资企业的良好信誉,承担应有的社会责任。一是要注重解决海洋基础设施过程中的海洋环保问题,积极寻求当地环评机构参与项目评估,加强与世界银行、亚洲开发银行等国际组织的合作,增强中资投资项目的信誉度。二是注重技术转移。可约定特定项目在运营期间完成对管理技术的转移,并承诺帮助菲律宾完善相关产业体系,推进两国海洋经济合作的可持续发展。三是注重属地合作。一方面要注重属地化人才培养,积极寻求与菲律宾当地企业开展互惠合作,带动当地企业发展。另一方面,还应注重参与社区建设,妥善解决转产渔民的就业和收入来源问题,对因中资项目导致的搬迁移民妥善安置,造福当地居民。

(责任编辑: 张 磊)