我国医药上市公司的企业社会责任、融资约束与企业绩效关系分析

2021-04-07张朦王群褚淑贞

张朦 王群 褚淑贞

摘 要 目的:研究我國医药上市公司的企业社会责任、融资约束与企业绩效之间的关系,为促进我国医药企业履行社会责任和监管部门制定政策提供参考。方法:以2015-2018年我国A股医药制造业的211家上市公司为样本,设置被解释变量为企业绩效,解释变量为企业社会责任和融资约束,控制变量为企业的资产规模、股权性质、成长性、研发投入、营销投入以及年度,以此构建多元回归方程,分析企业社会责任、融资约束和企业绩效之间的作用关系,并提出相关建议。结果:企业社会责任对企业绩效有显著正向影响;在企业社会责任对企业绩效的促进作用中,融资约束没有抑制上述促进作用。结论:在我国医药行业中,企业社会责任意识亟待提高;医药企业积极履行社会责任能够促进企业绩效。我国医药企业整体面临的融资约束程度不高,面临融资约束的企业通过履行企业社会责任能更好地提高企业绩效。建议政府要推进企业社会责任立法进程,医药企业应提高社会责任意识并重视融资约束的影响,而投资者应实时关注医药企业披露的责任信息和实际履行情况。

关键词 医药上市公司;企业社会责任;融资约束;企业绩效

中图分类号 R95 文献标志码 A 文章编号 1001-0408(2021)05-0518-06

ABSTRACT OBJECTIVE: To study the relationship between corporate social responsibility, financing constraints and corporate performance of listed pharmaceutical companies, so as to provide reference for pharmaceutical enterprises to fulfill their social responsibility in China. METHODS: Taking 211 A-share listed pharmaceutical companies in China from 2015 to 2018 as samples, using corporate performance as explained variables, corporate social responsibility and financing constraints as explanatory variables, asset size, equity nature, growth, R&D investment, marketing investment and annual as control variables, a multiple regression equation was constructed to study the relationship among corporate social responsibility performance, financial constraints and corporate performance and put forward the suggestions. RESULTS: Corporate social responsibility had a significant positive impact on corporate financial performance; in the promotion of corporate social responsibility on corporate performance, finacing constratins couldnt inhibit the promote function. CONCLUSIONS: In Chinas pharmaceutical industry, the awareness of corporate social responsibility needs to be improved; pharmaceutical enterprises actively perform social responsibility will interactively promote corporate performance. The overall financial constraints faced by Chinese pharmaceutical enterprises are not high, and enterprises which facing financial constraints will better improve their performance by fulfilling corporate social responsibility. It is suggested that the government should promote the legislative process of corporate social responsibility; pharmaceutical enterprises should enhance the awareness of social responsibility and pay attention to the impact of financing constraints; investors should pay real-time attention to the responsibility information and actual performance of pharmaceutical enterprises.

KEYWORDS Listed pharmaceutical company; Corporate social responsibility; Financing constraints; Corporate performance

2013年,党的十八届三中全会将企业社会责任(Corporate social responsibility)提升至国家战略层面高度[1]。近年来,“社会责任”引起了越来越多的关注和重视,但不同企业间的履责质量和水平参差不齐[2]。医药行业是与群众生命安全息息相关的特殊行业,而医药企业产品和商业模式的特殊性也决定了其应承担社会责任的特殊性:除了经济收益之外,医药企业还必须将保护公众健康和维护社会稳定作为其生产经营的目标[3]。保证医药产品质量是医药企业首要的社会责任,但是仍有个别企业只顾“经济人”利益而忽视其应承担的社会责任。回顾2012年的“毒胶囊”风波至2018年的“问题疫苗”事件,药品安全问题引起了社会公众对整个医药行业的质疑和不安,相关企业也由此遭受了沉重打击[4]。药品安全与民生紧密关联,因此如何引导医药企业更好地履行社会责任,已成为目前亟需解决的问题之一[5]。

在我国医药行业中,药品价格谈判、带量采购等一系列医药改革政策正在推动医药行业的转型,医药企业利润空间的收缩,将使得资本结构发生改变、外部融资需求日益增强[6]。资金供给方在进行融资决策时,会将企业社会责任表现作为重要的考量标准。学者们认为企业社会责任評分较高的公司通常具有更高的估值和更低的风险,股权融资成本也相对更低[7];积极承担社会责任并披露责任信息,更容易吸引到投资方和分析师的关注,从而降低股权融资和资金募集的难度[8]。但是,目前大部分企业仍然是被动地履行社会责任,并认为其会在履行社会责任时产生额外的成本,难以切实树立社会责任意识。为了提高企业履行社会责任的主动性和高效性,本文选择从经济利益即企业绩效的视角来解读企业社会责任与融资约束。一方面,关于企业社会责任和企业绩效的关系一直是个具有争议的话题,已有的研究结论主要可归结为企业社会责任与企业绩效呈正相关[9-10]、负相关[11]、不相关[12]或者呈U型关系[13]等,目前仍未达成共识;另一方面,融资是企业获取资金支持的重要来源,学者们指出融资约束的存在不利于提高经营绩效[14],面临融资约束的企业在进行投资决策时更可能偏离最优决策、降低企业的投资效率[15]。

那么,融资约束视角下企业社会责任会如何影响企业绩效呢?本文以2015-2018年我国医药制造业上市公司为样本,通过构建多元回归方程,研究企业社会责任、融资约束和企业绩效之间的作用关系,以期为促进我国医药企业履行社会责任和监管部门制定政策提供参考和建议。

1 理论分析和假设提出

1.1 企业社会责任对企业绩效的影响

根据已有的研究,企业社会责任与绩效关系紧密。钱瑜[9]依据利益相关者理论,实证发现企业社会责任与企业绩效具有正相关性;茅宁莹等[10]发现医药制造企业履行对股东、债权人、供应商、政府的社会责任可以显著提高其企业绩效。本文基于利益相关者理论[16],认为医药企业承担社会责任虽然需要付出额外的成本,但却因此获得了更多利益相关者的支持,产生的效用除了能有效覆盖其付出的成本外,还能显著提高企业收益。

利益相关者理论指出,企业实现可持续发展的前提,不仅是追求股东权益最大化,更要放眼整个利益共生系统,对股东、债权人、员工、客户、供应商、政府和社会等所有利益相关者履责,才能实现整个系统的利益最大化[16]。本文认为对利益相关者的管理可以看作是对企业社会责任的履行,企业积极承担社会责任,能够向利益相关者展示企业的社会责任感。企业履行社会责任的主要任务包括:保证股东经济收益,吸引更多投资人,保障企业生存和发展所需资金;让债权人更信赖,提升企业信誉,降低融资成本;增强员工的归属感和凝聚力,提高工作效率,吸引更多人才为企业创造价值;坚持客户至上,运用品牌效应,以较低的推广成本提高企业产品的市场占有率;与供应商保持友好合作关系,加快资金周转,降低运营成本;投身社会服务和公益事业,树立良好的公众形象,从而巩固与各利益相关者的关系,长远稳定地提升企业绩效[17]。

因此,我国医药企业在履行自身的社会责任时获得的回报远超过付出的资本,不仅能增加企业筹得资金的机会、获得更多利益相关者的资本投入,还能在市场竞争中展现企业的责任担当,从而显著促进企业绩效的提高。结合国内外研究成果[9-10,16]和理论分析,笔者提出本文的第一个假设——H1:企业社会责任表现对企业绩效有正向影响。

1.2 融资约束对企业绩效的影响

Myers等[18]给出了融资约束的定义,融资约束其实是企业内外部融资成本的差额,而融资约束程度的大小与资本市场的信息不对称程度呈正相关。信息不对称导致外部人员掌握的企业社会责任信息有限,使企业面临较高的逆向选择和道德风险,从而增加了企业在资本市场中获得融资的难度[19]。目前,国内资本市场的发展起步较晚,金融市场不够完善,融资渠道较为狭窄,企业大多面临不同程度的融资约束状况[20]。

满足各利益相关者的利益需求对于企业的生存发展至关重要,高质量地满足各方利益需求能够获得更有力的支持[16]。面临较低水平的融资约束的企业,通常披露的信息透明度较高,有助于更好地兼顾各方权益,与利益相关者保持友好的合作关系[21]。在企业绩效的导向下,企业更乐于为赢得更多利益相关者的认可和支持而积极履行社会责任,主动服务于各方利益相关主体,提升企业形象和信誉,降低外部融资成本,从而提高企业绩效[17],这是一个长期且良性的循环。相反,面临较高融资约束的企业,一则由于资金短缺,管理者把更多的精力放在能直接给企业带来经济利润的行为决策上,而忽视和松懈了对企业社会责任投入的效率和社会责任活动的监管,企业社会责任的投入有效性较低,从而削弱了企业社会责任产生的经济效益[20];二则外部利益相关者的权益没有被重视,由于信息不对称导致利益相关者对企业的认识不完备,不能及时接收企业社会责任信息和及时向企业投入资源,不利于社会责任行为向企业资本和市场优势转化,从而在一定程度上制约了企业社会责任表现对企业绩效的促进作用[22]。

因此,本文认为在企业社会责任对企业绩效的正向影响中,融资约束这一要素起到了调节作用。基于以上分析,笔者提出本文第二个假设——H2:融资约束抑制了企业社会责任对企业绩效的促进作用。

2 研究设计

2.1 样本选择与数据收集

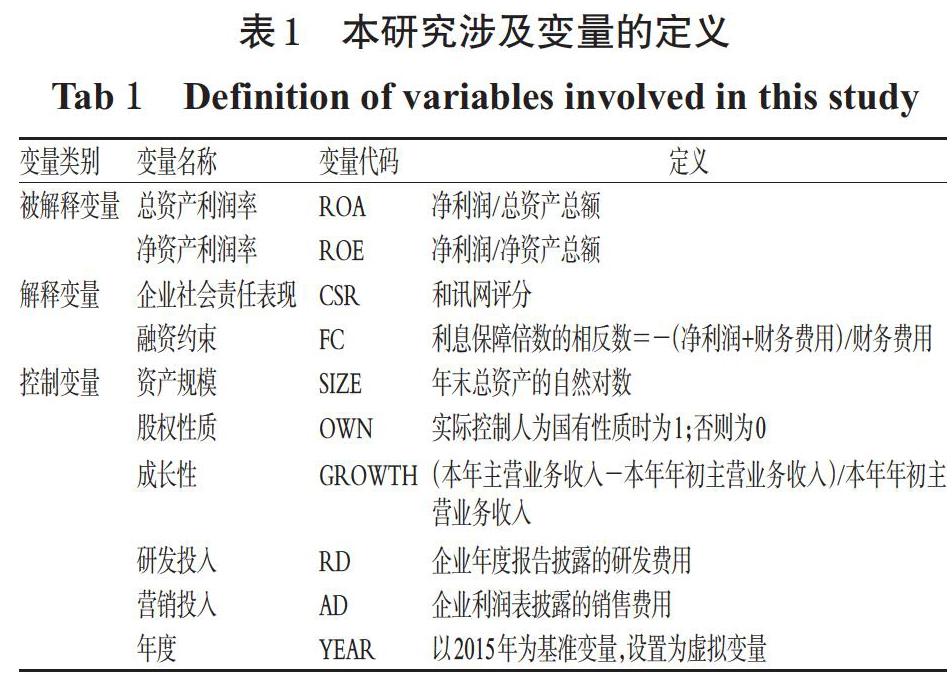

本文依据中国证券监督管理委员会的上市公司行业分类,选择我国A股医药制造业的上市公司作为研究对象。剔除关键变量缺失或异常的上市公司,最终得到2015-2018年211个公司的共747个有效观测值。企业社会责任数据来源于和讯网(http://stockdata.stock.hexun.com/zrbg/)评级结果,其他财务数据主要来源于国泰安(CSAMR)数据库(http://cn.gtadata.com/),部分缺失数据来源于相应公司披露的财务报表。

2.2 变量定义

2.2.1 被解释变量

企业绩效——企业的绩效可以采用相关的财务数据度量,比如总资产利润率(ROA)和净资产收益率(ROE)可体现企业的盈利能力。本文选择ROA作为被解释变量,并用ROE进行稳健性测试。

2.2.2 解释变量

①企业社会责任——企业社会责任表现的指标常用和讯网或润灵环球(http://www.rksratings.cn/)对企业社会责任报告的总评分来度量,本文采用和讯网对企业社会责任的评分作为衡量指标,以100分为满分,从股东责任(权重30%)、员工责任(权重15%)、供应商客户责任(权重15%)、环境责任(权重20%)、社会责任(权重20%)等5个维度对企业进行全面评价,以较好地衡量企业社会责任表现水平。总评分越高,表示企业社会责任表现越好。

②融资约束——参考朱永明等[23]的做法,企业面临的融资约束程度采用利息保障倍数的相反数表示。股东进行投资决策或是银行发放贷款时,都会根据该企业的利息保障倍数来评价投资风险,该数值越高,表明企业债偿能力越强、经营业绩越好且具备充足的现金流,面临融资约束的程度较低[24]。

2.2.3 控制变量

本文控制了企业的资产规模、股权性质、成长性、研发投入、营销投入以及年度等变量对企业绩效的影响。

①资产规模——企业规模与企业绩效关系密切,对于医药产业等战略性新兴产业来说,规模扩张有利于提高经营绩效、形成规模经济,并且更倾向于通过股权融资的方式来实施[25]。因此,本文选择企业规模作为控制变量,以企业总资产的自然对数表示。

②股权性质——国有企业与非国有企业履行社会责任的要求有所不同,陈小悦等[26]指明了国有股权结构会影响企业绩效和利益相关者之间的关系。因此,本文控制了股权性质对企业绩效的影响,并将其设置为虚拟变量。

③企业成长性——良好的成长性对企业绩效有正向影响,企业的外部利益相关者会依据企业成长性来评估企业的经验状况和发展态势[27]。本文用主营业务收入增长率来表示企业成长情况。

④研发投入——企业的研发投入能增强企业的核心竞争力并产生良好的经济效益,且对企业绩效增长有着长远意义[28]。本文用企业年度报告披露的研发投入费用来表示企业的研发投入情况。

⑤营销投入——营销活动是企业进行市场推广、塑造品牌形象的重要手段,合理增加营销投入对公司绩效有正向影响[28]。因此,本文选择把营销投入作为控制变量,用企业利润表披露的销售费用来表示营销投入。

⑥年度——为了控制宏观经济因素,本文将年度设为虚拟变量,并以2015年为基准变量。

本研究涉及变量具体定义详见表1。

2.3 模型建立

2.3.1 企業社会责任对绩效的直接作用模型构建

基于上述变量设定,为了验证H1,本文设计了多元回归模型1-1和1-2:

模型中,i表示第i个企业,t表示第t年度,ε表示残差项,β为变量系数。

2.3.2 融资约束对企业绩效的调节作用模型构建

为验证H2,本文设计了带交叉向的多元回归模型2-1和2-2:

模型中,i、t、ε同“2.3.1”项,γ为变量系数。

3 实证检验结果与分析

3.1 描述性统计

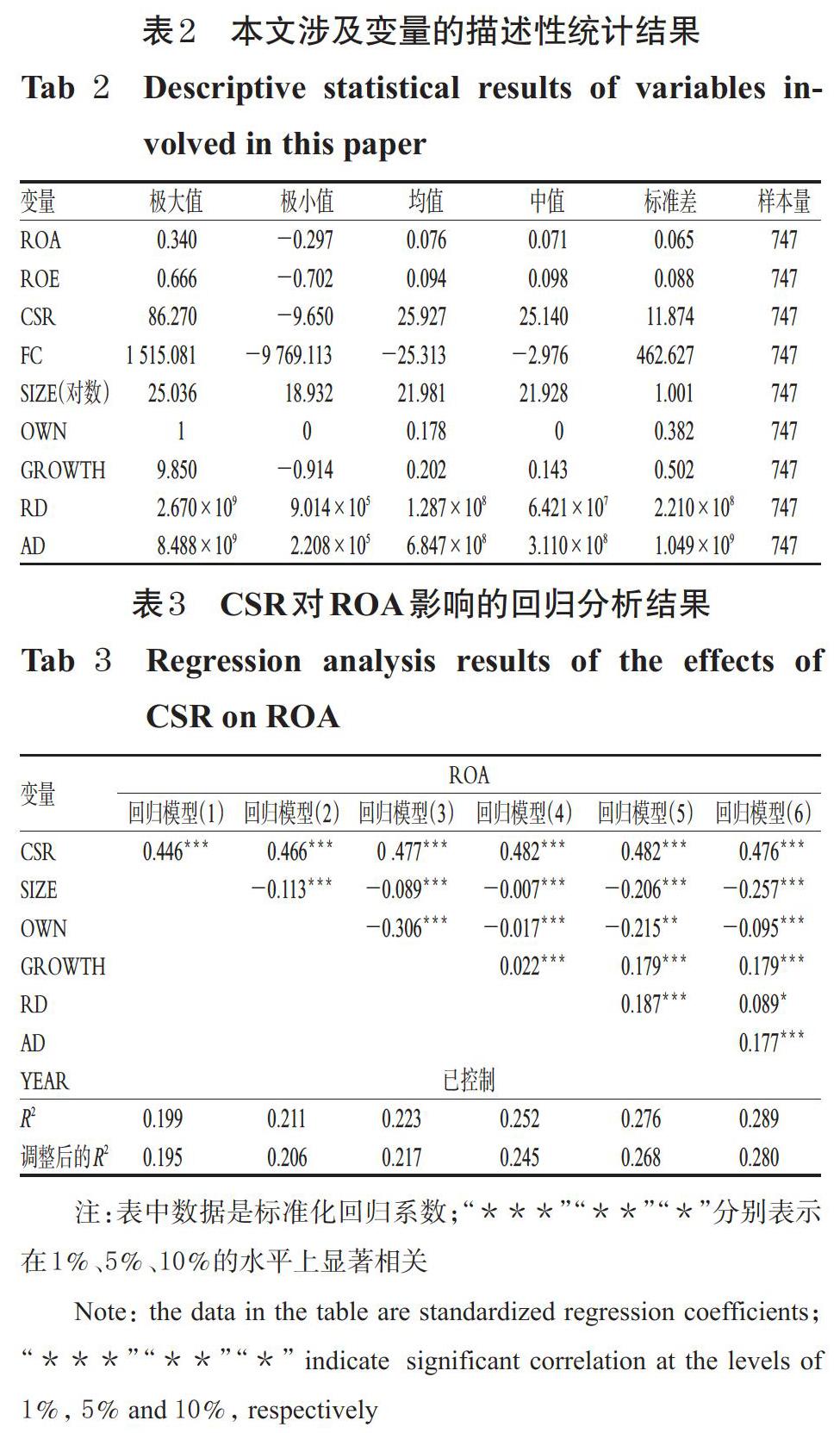

各变量的描述性统计结果见表2。ROA和ROE的标准差分别为0.065和0.088,说明我国上市医药制造业企业之间收益差距不大,整体分布平稳。CSR均值为25.927,满分为100,根据和讯网的评分标准,在A级到E级属于D级,说明我国医药企业履行社会责任整体表现一般;标准差为11.874,表明不同企业履行社会责任的质量良莠不齐、差别较大。FC均值为-25.313,因为利息保障倍数不小于1是企业能够确保有效的偿债能力的必要条件[28],故说明我国医药制造业上市公司整体存在的融资约束状况尚可,但是标准差非常大,说明不同公司面临的融资约束差异相对较大。企业成长性、企业规模等反映了企业的部分财务状况,标准差较小,差异不明显。研发和营销投入的标准差比较大,说明不同公司在这两方面的投入差异比较明显。股权性质和年度均为虚拟变量,其定义已在表1中详细描述,此处不再赘述。

3.2 企业社会责任对绩效的直接作用实证分析

在分析了样本企业的数据基本情况后,本文引入多元回归的方式来检验假设并采用Stata 15.1 软件进行回归分析。为了观察随着变量的增加,CSR对绩效水平ROA的影响是否持续稳定并且显著,回归模型(1)~(6)均考虑并控制了年度变量,回归模型(1)没有加入年度以外的控制变量,回归模型(2)~(6)逐个开放了其余的控制变量进行回归处理,结果见表3。

根据数据处理结果,回归模型(1)~(6)调整后的R2在0.195~0.280之间,数值相对较小,模型拟合程度一般,其原因是影响企业绩效水平的因素较多,而本文选取的变量只是其中几个比较有代表性的,故模型有效性可以接受。其中,回归模型(1)单独分析了CSR对ROA的影响,结果显示,企业社会责任表现对不同年度的企业绩效水平均有明显的促进作用。在回归模型(2)~(6)依次放开了企业规模、公司成长性、股权性质、研发投入和广告投入等几个控制变量后,发现CSR对ROA的正向影响依然显著且十分稳定。在回归模型(6)考虑了所有控制变量后,CSR与ROA呈显著正相关,表明企业社会责任表现越好,企业绩效水平越高——该结论支持H1。

3.3 融资约束对企业绩效的调节作用实证分析

进一步探究在加入融资约束变量之后,融资约束下的企业社会责任对企业绩效的影响,即融资约束对企业社会责任的经济后果是否具有调节作用。将ROA作为被解释变量,企业社会责任(CSR)以及融资约束(FC)作为解释变量,再加入交叉项CSR*FC。依次逐个放开剩余的控制变量后进行回归分析,得到回归模型(7)~(12)的分析结果,详见表4。

从结果来看,CSR系数γ1均为正数,而且是在1%的水平下呈显著正相关,说明在融资约束下,CSR对ROA依然有显著正向影响,而且通过控制变量可以看出正向影响十分稳定。FC系数均为负数,而且显著水平很低,仅在回归模型(10)和(12)中表现出10%水平上的相关性,其余回归模型均未表现出相关性,说明融资约束对绩效没有明显的直接作用。CSR*FC的系数均为正,且在 1% 的水平下呈显著相关。在考虑全部控制变量的回归模型(12)中,CSR*FC的系数γ3=0.242(P<0.01),CSR的系数γ1=0.458(P<0.01)。对比回归模型(6)的CSR系数β1=0.476,加入交互项后CSR的系数变小,说明CSR的作用被融资约束分担。交互项系数为正数,说明该结论不能支持H2,即不能证明在我国上市医药企业中融资约束会抑制企业社会责任对企业绩效的促进作用,甚至结论与之相反——融资约束可能起到正向的调节作用。

对我国医药制造业上市企业的研究结果显示,总体上融资约束对医药企业的影响并不显著,这个结果与之前学者对于全行业企业样本的研究结果不同,笔者认为这与医药行业的特殊性和相关的政策有关。由于医药企业高风险、高投入和高利润的特点,目前制药企业的初期资金来源是绝大部分是自有资金,并依赖销售利润发展,其他来源有政府财政投入、研究所等非营利性的机构等,商业性资本投入较少。而处于成熟期的上市医药公司由于盈利性高、投资风险低、投资者积极性大大提高,除了内源性融资外,证券市场融资难度也相对较低[29]。在整个行业较低的融资约束水平下,融资约束没有抑制企业社会责任对企业绩效的促进作用,因此在我国医药行业中,假设H2不成立。

4 稳健性检验

为检验研究结果的可靠性,本文以净资产收益率 ROE为被解释变量,再次展开回归性分析。结果显示,主要变量和交互项的回归系数、显著性结果与前文研究结果基本保持一致。这表明本文的研究结果具有较强的稳健性。

5 研究结论与实践启示

5.1 研究结论

本文为验证在我国医药制造业中企业社会责任表现如何影响企业绩效,并分析融资约束是否在其中起到调节作用,构建了多元回归分析模型,得到如下结论:(1)我国医药企业的社会责任意识亟待提高,其履行社会责任整体表现不够理想,且质量良莠不齐。(2)医药企业积极履行社会责任能够促进企业绩效——企业承担社会责任,同时顾及企业内外部各方利益相关者的权益,虽然投入成本相对较大,但是可以获取利益相关者的支持和资本投入,取得更大的收益。(3)过去几年我国医药企业面临的融资约束程度不高,本文实证结果显示,在医药企业中融资约束不仅没有抑制企业社会责任对企业绩效的促进作用,反而可能起到正向的调节作用。由于整个行业面临的融资约束水平较低,融资约束对我国医药制造业上市公司的影响并不十分显著,即使面临相對高融资约束的企业也不至于因资金短缺而忽视和降低企业社会责任的投入和表现,相反更可能积极履行社会责任和披露社会责任信息,从而降低信息不对称程度和投资风险,增强各利益相关者对企业的支持,更容易筹得所需资金从而提高企业利润。

5.2 实践启示

医药企业不仅要在国家法律、法规和政策的要求和监管部门的监督下合法经营,更要履行社会责任,为利益相关者保障权益、创造利润。虽然融资约束对医药企业的负面影响不明显,但企业仍然应该关注自身面临的融资约束水平,积极履行社会责任以缓解融资约束,使社会责任发挥更好的经济效益。由此,本研究得到几点启示:(1)政府层面上,要推进企业社会责任的立法进程,结合实际情况细化社会责任的管理条例;对企业披露信息进行强制性要求,降低信息不对称程度,使利益相关者更了解企业具体的运作,起到更好的监督作用,并进行有效投资。(2)企业层面上,一方面,我国医药企业应该秉持可持续发展理念,提高社会责任意识,积极披露企业社会责任信息,将社会责任纳入到企业文化中,提升企业声誉和形象,提高对各方利益相关者的履责绩效;另一方面,我国医药企业应当重视融资约束的影响:由于药品价格谈判、“4+7”带量采购等新医改政策的推动,医药行业已经进入转型升级的规范期,从长期来看,医药企业毛利率将会下降,之前依赖销售利润发展的模式将会被打破,大部分医药企业资本结构将会发生改变,外部融资需求日益增强。面临融资约束时,企业应该更为积极地履行社会责任,从而在一定程度上能够缓解融资约束,提高企业绩效。(3)投资者层面上,在进行投资决策时应关注医药企业披露的责任信息和实际履行情况,选择能够保障各利益相关方权益的医药企业,这些企业的投资风险更小,且通常具有更大的发展潜力。

参考文献

[ 1 ] 习近平.关于《中共中央关于全面深化改革若干重大问题的决定》的说明[J].求是,2013(22):19-27.

[ 2 ] 车璐莹.我国企业社会责任履行现状及对策分析[J].中国集体经济,2020(21):53-54.

[ 3 ] 李洁.试论医药企业社会责任的范畴及实现途径[J].中国药房,2010,21(29):2689-2692.

[ 4 ] 毛淑珍,卢晓玥.明知其害而为之:长生生物社会责任的沦丧[J].中国管理信息化,2019,22(17):124-125.

[ 5 ] 刘婵娟,蔡春驰.医药企业社会责任监管机制研究[J].浙江社会科学,2012(6):77-82、158.

[ 6 ] 刘子珑.“4+7”带量采购新政策下医药制造业企业的挑战与应对[J].中国市场,2020(19):180、185.

[ 7 ] GHOUL SE,GUEDHAMI O,KWOK CCK,et al. Does corporate social responsibility affect the cost of capital?[J].J Bank Fin,2011,35(9):133-134.

[ 8 ] 莫勇.企业社会责任对融资约束影响的实证研究[J].中国注册会计师,2017(5):3、74-78.

[ 9 ] 钱瑜.企业社会责任和企业绩效的典型相关分析:基于利益相关者视角[J].企业经济,2013(3):81-84.

[10] 茅宁莹,李佳佳.医药企业社会责任与绩效关系研究:基于Heckman选择模型[J].财会通讯,2017(19):9-12.

[11] 李正.企业社会责任与企业价值的相关性研究:来自沪市上市公司的经验证据[J].中国工业经济,2006(2):77-83.

[12] MCWILLIAMS A,SIEGEL D. Corporate social responsibility and financial performance:correlation or misspecification?[J]. Str Man J,2000,21(5):603-609.

[13] 单蒙蒙,林玉婷,程芳利.企业社会责任与绩效的非线性关系研究[J].会计之友,2019(11):45-51.

[14] 颜秀春,陈春春.融资约束、治理结构与上市公司经营绩效:基于Panel-VAR模型对中国制造业的实证研究[J].福建论坛(人文社会科学版),2012(11):25-33.

[15] 陆燕春,牛礼鵾,朋振江.融资约束与企业R&D投资效率研究:基于中国中小板上市公司的经验证据[J].会计之友,2015(7):45-50.

[16] FREEMAN RE,WILLIAM M. Corporate governance:a stakeholder interpretation[J]. J Behavior Eco,1990,19(4):337-369.

[17] 张兆国,梁志钢,尹开国.利益相关者视角下企业社会责任问题研究[J].中国软科学,2012(2):139-146.

[18] MYERS SC,MAJLUF NS. Corporate financing and investment decisions when firms have information that investors do not have[J]. J Fin Eco,1984,13(2):187-221.

[19] 邵建军,张世焦.企业履行社会责任的质量与融资约束关系研究:基于信息不对称与金融市场发展水平[J].财会通讯,2019(12):103-107.

[20] 陈旭利,邢花,恽晓方.我国制药企业上市公司履行社会责任的效率研究[J].中国药房,2015,26(13):1743-1746.

[21] 邓可斌,曾海舰.中国企业的融资约束:特征现象与成因检验[J].经济研究,2014,49(2):47-60、140.

[22] 孙伟,周瑶.企业社会责任信息披露与资本市场信息不对称关系的实证研究[J].中国管理科学,2012,20(S2):889-893.

[23] 朱永明,薛文杰,安姿旋.融资约束、企业社会责任表现与企业绩效[J].财会月刊,2016(29):27-31.

[24] 于凤梅.从财务报表分析角度探讨上市公司偿债能力指标[J].当代会计,2019(20):66-67.

[25] 凌江怀,胡雯蓉.企业规模、融资结构与经营绩效:基于战略性新兴产业和传统产业对比的研究[J].财贸经济,2012(12):71-77.

[26] 陈小悦,徐晓东.股权结构、企业绩效与投资者利益保护[J].经济研究,2001(11):3-11、94.

[27] 王英,鲍新中.企业成长性与利益相关者满足关系的实证研究[J].工业技术经济,2013,43(12):11-18.

[28] 黄晓波,张丽云,黄硕.研发投入、營销费用与公司绩效[J].财务与金融,2018(1):23-29.

[29] 周硕,芮国忠.我国医药企业的融资策略[J].中国医药技术经济与管理,2008(6):79-82.

(收稿日期:2020-10-15 修回日期:2020-12-28)

(编辑:刘明伟)