巴菲特重仓雪佛龙和西方石油揭示:风险调整后如何实现收益最大化

2021-04-06张景舒

张景舒

2021年2月16日对外发布的伯克希尔的13F显示,巴菲特在2020年四季度买入价值近40亿美元的雪佛龙(Chevron)。如今,巴菲特同时拥有100亿西方石油(Occidental)的优先股,和40多亿美元的雪佛龙的普通股。巴菲特通过两笔油气行业的投资,以教科书式的精湛技艺诠释了风险调整后,收益最大化的投资范式,这值得每一个价值投资者揣摩和学习。

巴菲特投资西方石油再现“神来之笔”

要彻底看懂巴菲特的出牌路数,就不得不把时间往回调两年。2019年四月底,雪佛龙宣布将以330亿美元的价格收购安纳达可(Anadarko)公司。这一举动激怒了西方石油(Occidental)的首席执行官维希(Vicki)。为了与雪佛龙竞争收购安纳达可,维希说动巴菲特向西方石油投资100亿美元,解决收购安纳达可的资金问题。作为补偿,伯克希尔将获得100亿面值,8%累积分红的优先股以及可以在62.5美元/股的价格购买8000万股西方石油股票的涡轮。这一神来之笔,像极了当年股神投资美国银行所获得的累计分红优先股及涡轮。

而有了股神的加持,西方石油将准备收购安纳达可的报价提高至380亿美元。这380亿美元由两大部分组成:295亿美元的现金(包括了巴菲特提供的100亿美元的优先股),及74亿美元的西方石油股权(稀释原股东18.5%的权益)。此消息一经传开,市场一片哗然,西方石油应声下跌。

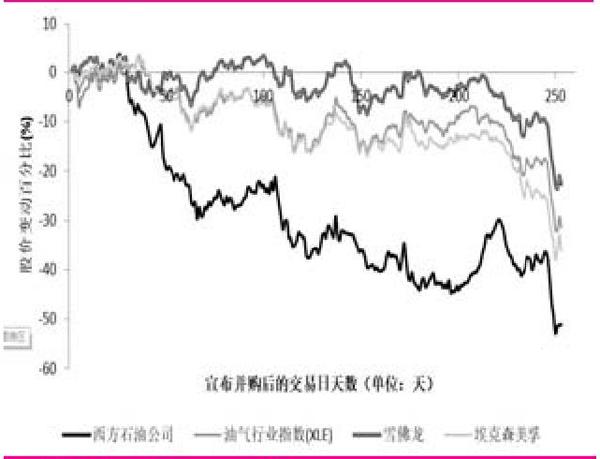

从图1可以看到,自宣布收购后,西方石油股价跌幅达51%,油气行业指数跌幅达31%,雪佛龙股价跌幅达23%,埃克森美孚股价跌幅达36%。其中,西方石油股价下跌幅度最大,股东蒙受的损失也最大。(见图1)

图1 西方石油宣布并购安纳达可后相关股价表现

数据来源:Yahoo Finance

雪上加霜的是,2020年3月,沙特和俄罗斯开打史无前例的石油大战,一度把原油价格推到了负数。3月9日,笔者之前投资的六十万美元的油气股股票和期权一夜跌去37%。仍然记得3月8日晚上那个不眠之夜,看着屏幕前闪烁的,一日下跌20%的油价,心如刀绞。然而笔者也深知,这样的机会,一辈子,只有一次!因此笔者多方筹措,通过各种方式转移调集了一百多万美元陆续抄底油气股的正股和期权,几乎押上了自己的所有身家,誓与市场一决雌雄!笔者曾在《红周刊》撰文详细解读了如此坚定看好的底气在于,笔者认为2020年底油价一定会回暖到40-50美元/桶,沙特绝不会持续这场石油价格战。目前看来,笔者所有的宏观预测都应验了。但如果再給一次机会,笔者宁可从未碰过任何生产黑色黄金的股票,因为大幅股价波动带给人的心理压力,真的只有过来人才能体会。

大手笔抄底安全边际高的雪佛龙股权

所有经历过去年的油气狂灾的投资人都应该记得,三月央行大放水之后,油气股有一波熊市大涨(Bear Market Rally),背后的逻辑是看好经济放开,疫情得到控制,并见顶于六月初。事后验证,实际上是一波菜鸟大涨(Suckers Rally),专坑菜鸟。笔者打完了子弹自然无法加仓,但六月笔者也完全没有考虑做波段。随之而来的,是四个月的连续屠杀。与大盘不断创新高、特斯拉不断飙升鲜明对比的是,油气股重新跌回了3月的点位。这段时间,笔者一度为自己坚守价值投资而绝望,甚至羡慕起了那些买垃圾股赚菜鸟抬轿钱的经理人。

十月份,笔者忍无可忍,通过卖看跌期权,买看涨期权的方式大幅提升整个账户的杠杆率,当时的想法是大不了,一切清零,从头来过!但事后才发现,同桌的另一位牌友,巴菲特也在此时正悄悄买多黑色黄金,他买的股票,正是雪佛龙。辉瑞制药和莫当纳制药的科学家们,也给苦于疫情的人们一个大大的惊喜。

除掉2020年的数据(因为大额资产减记让权益数字失真),我们不难发现,西方石油正是在世纪熊市来临之前承担了高昂的债务。雪佛龙,则因祸得福,一直保持很低的债务权益比。即便你看准了原油未来几年将会有一个大牛市,如果你买了西方石油,依然会亏掉大量的本金。理由很简单:因为优先级比你高的投资者会抽你的血。这里优先级比你高的投资者,就包括巴菲特。

2020年二季度和三季度,由于西方石油根本没法产生自由现金流,因此采取了以地板价用股票作为利息支付手段(Pay-In-Kind)支付给巴菲特这样的下下策。巴菲特之前也买过一小部分西方石油的股票,但在承受了资本损失后,于去年六月熊市大涨之际精准地在高位清仓了。现在油价已经涨到了60美元/桶,巴菲特自然也不用担心优先股的利息问题,因此,他通过往资产结构的安全侧挪移,大幅降低了自己的风险,又维持了很好的收益(8%)。与此同时,他在去年10月抄底雪佛龙,当时这个公司的股息率就达到了7%。该公司资产负债表极低,资产质量极好,管理层极强,成本极低(就算是去年那样的灾难性的油价,雪佛龙的自由现金流也达到了29亿美元,而西方石油尽管大幅削减资本开支,依然承受了4亿美元的负自由现金流),股息完全能得到保障。因此,买入该公司的股权,几乎不可能承受永久性资本损失的风险,还能享受高额股息和股价升值的双重利好,所以对于这种资产,就可以更加激进,买入安全级最低的股权。(见图2)

图2 西方石油和雪佛龙的债务权益比

数据来源:Yahoo Finance

总结来看,笔者认为,资产结构选择的核心在于风险调整后收益。如果公司的股权低估而风险又很小,那么显然是选择股权;如果公司的股权潜在回报很大然而风险也很大,那么遵从安全边际原则和永久资本性损失规避原则,我们就应该往资产结构的安全侧挪移,去看优先股、优先债甚至债券。巴菲特通过两笔油气行业的投资,以教科书式的精湛技艺诠释了风险调整后收益最大化的投资范式,值得每一个坚信价值投资的人揣摩和学习。

(文中提及个股仅做举例,不做买入或卖出推荐!)