融创中国:财务显著优化 竞争力不断提升

2021-03-31任鹤王粤雷

任鹤 王粤雷

核心归母净利同增11.8%,略超预期

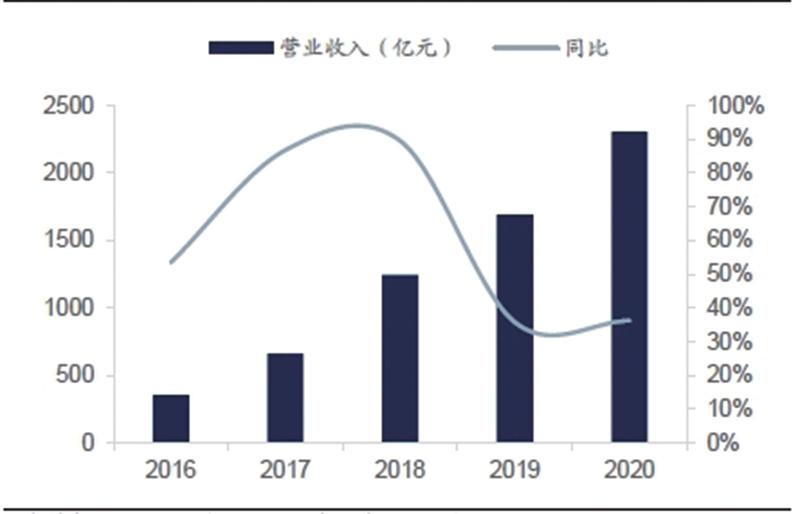

2020年公司实现营业收入2305.9亿元,同比增长36.2 %;实现归母核心净利润302.6亿元,同比增长11.8%,略超我们此前的预期,对应当前股本的核心EPS为 .49元。董事会拟宣派末期股息每股1.65元,对应最新收盘价的股息率为5.8%。

核心城市地位领先,多元拿地优势明显

2020年公司实现销售额5752.6亿元,同比增长3.4%,稳居行业第四,实现销售面积4102.1万平方米,同比增长7.1%。公司持续巩固核心城市领先地位,在55个城市的销售额排名进入前10,2021年公司销售目标为6400亿元,对应增速超10%。2020年公司审慎决策,充分发挥多元拿地优势,新增土储约5877万平方米,新增货值约7261亿元。截至2020 年末,公司拥有总土储约2.58亿平方米,总货值约3.1万亿元,其中约78%位于一、二线城市,平均土地成本每平米4270元,高质量的土地储备将有力支持公司未来销售目标的达成、充裕流动性的保持及负债率水平的稳步下降 。

财务指标大幅改善

公司财务优化,截至2020年末公司净负债率为96.0 %,较上年下降76.3个百分点;剔除预收账款后的资产负债率78.3%,较上年下降5.6个百分点;短期偿债能力保障倍数——货币资金/(短期借款+一年内到期的非流动负债)为1.1,“三道红线”管控新规指标大幅改善,降至“黄档”。公司2020年末预收款为2737.6亿元,对2021年Wind一致预期营收锁定性为95%。

融创服务上市 核心竞争力提升

2020年11月19日,公司成功分拆融创服务于联交所主板独立上市,融创服务的上市将有利于加速公司物业管理业务建立头部企业的竞争优势,亦进一步提升公司的核心競争力 。2020 年融创服务实现收入42.6亿元,同比大增63.5%;剔除一次性上市开支的影响后,实现归母净利润 6.2亿元,同比大增129.8% 。截至2020 年末,得益于母公司的强力支持及不断增强的外拓能力,融创服务在管面积约1.35亿平方米,同比增长155.1%,合约面积约2.64亿平方米,同比增长67.2% 。

2021年净利润预计上涨11%

公司业绩全面增长,财务显著优化,“地产+”业务发展迅速,竞争力不断提升。我们预计公司2021年、2022年核心归母净利润分别为335.9亿元、369.5亿元,较上年增速分别为11%、10%,对应最新股本的EPS分别为7.20元、7. 92元。

图:融创中国往年营业收入

数据来源:上市公司公告,国信证券(香港)研究部