P2P爆雷后投资者投资意愿影响因素的实证研究

2021-03-31王昭莹魏明怡余宗建

王昭莹 魏明怡 余宗建

[摘 要]2018年的P2P平台爆雷潮给投资者带来巨大损失。文章旨在探究该事件发生后投资者投资意愿分布情况以及影响投资者投资意愿的因素,笔者选取经历爆雷潮的P2P投资者作为研究对象,并构建二元Logistic模型进行实证。实证结果显示,是否遭受损失及损失金额、风险偏好、平台的社会评价、平台安全性、国家对违规平台的打击与投资者投资意愿呈正相关,投资经验、投资产品期限与投资者投资意愿呈负相关。文章认为投资者、平台、国家需做出调整,共同促进投资环境的改善,推动平台向可持续方向发展。

[关键词]P2P;爆雷;投资者;投资意愿

[DOI]10.13939/j.cnki.zgsc.2021.05.001

1 引言

随着互联网金融的发展,互联网金融衍生产品正日益成为投资者新的投资目标。P2P凭借门槛低、速度快、收益可观及方便快捷等优点,成为广受欢迎的互联网金融产品。P2P行业的急速发展把行业风险也推向一个新的阶段。由于部分P2P平台仍然处于粗放发展阶段,平台合规性较差,很多平台缺乏足够的资产或资金自营能力,风险防控手段落后。2018年,特大爆雷潮席卷P2P平台,同年的7月和8月,有超过300家平台卷入诈骗、提现困难、失联跑路、清盘退出等事件,波及人数众多,涉及资金规模超过上百亿。随着该事件持续發酵,爆雷潮从最初的江浙沪地区迅速席卷全国.投资者对P2P平台的投资意愿受此影响产生了变化。

本文基于我国2018年的P2P平台特大爆雷事件,选取经历这一事件的P2P投资者作为研究对象,调查投资者在P2P行业爆雷后投资意愿的分布情况,以分析P2P爆雷事件冲击对投资者投资意愿的影响,并构建二元Logistic模型实证,从投资者自身特征、P2P平台以及国家政策这三方面探究投资者投资意愿变化的影响因素,为投资者理性投资和平台良性发展提出合理的建议和改进方法。

2 文献综述

近年来,关于P2P网络借贷的研究伴随P2P平台规模的扩大和用户数量的激增而逐渐增多,不同时期的研究侧重点也在不断变化。早期国内学者关注的焦点在于如何在P2P网络借贷过程中构建适用于我国的风控系统和信用评级系统。张宏(2013)通过以Prosper为例分析美国网络借贷平台的法律框架和监管性质,得出了“界定P2P产品的性质、引入银行作为第三方资金存管机构和建立备案机制”等平台规范性启示。近年来,随着P2P网络借贷的迅猛发展和陷入困境,P2P网络借贷的未来转型方向和影响平台中投资者行为的因素成为学者们热议的主题。出于风险管理的角度考虑,积极与风险可控的资产端对接,如与供应链金融协同发展等或将成为P2P转型的未来方向(李国英,2015)。

而目前关于P2P借贷行为影响因素方面的实证,可以概括为以下两个方面。

第一,针对借款人的信息识别研究,即根据借款人提供的信息,研究哪些信息有利于提高借款人的借款成功率、投资者的出借意愿和收益率。Larrimore(2013)等人研究发现,投资者通常将平台上的借款人相关信息划分为“硬信息”和“软信息”。在平台上可以直接看到的直观、定量的信息,如借款的金额、利率、期限等标的相关信息及借款者的个人情况、借款历史、信用评级等称为“硬信息”。Puro等(2010)、丁婕(2012)、王会娟和廖理(2014)分析得出:借款人在平台被评价所形成的信用等级会对借款是否成功产生显著的正向影响,同时负向影响借款利率和违约可能性。借款利率与借款金额对借款标的成功率虽有影响但不显著,借款期限几乎不产生影响(李文佳,2011)。但也有学者发现,借款期限对融资成功率有负面作用(郭弈,2011)。“软信息”则指一些非征信指标,包括但不限于社会关系网络、借款人长相、借款用途等,关于这方面的研究通常以社会学中社会资本相关理论作为基础。Granovetter(2005)认为社会资本(Social Capital)是研究对象在所研究环境之外拥有的关系或影响力。在P2P平台上,出借人现实社会人际关系网中的朋友也可以参与出借过程为其信用进行背书,以赢得投资者信任。孙之涵(2010)通过选取“拍拍贷”的交易数据进行研究分析也发现,当借款者的社会网络资本较广时,投资者愿意在帮助其借款和融资时以较低的利率收取利息报酬。

第二,针对出借人的心理和行为意愿的研究,即哪些因素影响着P2P网贷平台投资者的意愿和行为,以及投资者的行为是否和理论上存在偏差。

关于投资者的投资心理与行为的研究,凯恩斯是最早基于心理预期提出股市“选美竞赛”理论和“乐队花车效应”的经济学家;20世纪60年代至80年代中期Kahneman和Tversky(1079)共同提出了“期望理论”;20世纪80年代中期至今,代表性的学者有Thaler(1987)和Shiller(1981),研究的内容包括股票收益率的时间序列、投资者心理会计等,以及平台投资者投标过程中的“羊群效应”、投机价格和流行心态的关系等。Kahneman等关于反应过度和反应不足切换机制的研究也引起了学术界的广泛关注。

关于投资者的投资意愿的影响因素,又可以分为个人因素、平台偏好和国家政策影响三类。针对投资者个人因素,通过研究哪些个人特征会影响金融资产配置结构,史代敏、宋艳(2005)发现可能涉及投资者的年龄、财富值、家庭情况、受教育程度等方面。相类似的还有吴卫星(2007)、邹红(2009)等学者的实证研究。除此之外,个人投资者的风险偏好、流动性偏好和投资者以往成功或失败的投资经历也可能在对其投资意愿产生影响的众多因素之中。Hanna和Gutter(1998)认为投资方式和风险偏好体现了投资者面对风险的态度,会显著影响其投资组合配置。顾中原(2017)和徐茂卫(2005)的研究也均证明了投资者的风险偏好会影响投资者投资总额以及风险资产结构配置。李鹏翔(2017)指出P2P平台明确规定时间和利率的合同、低门槛使得中小投资者放弃同样高风险高流动性的股票选择P2P网贷。彭倩(2018)认为随着投资失败经历和综合投资经验的积累,投资经历丰富的投资人倾向于采取低大额、低风险以及较为保守的投资策略。

平台因素对投资者的影响,主要来源于平台社会评价、平均利率、平均借款期限、平台安全性等。郑迎飞(2017)指出P2P网贷的个人投资者在选择投资平台时,为控制系统性信用风险,通常通过甄别“平台背景”、平台的社会评价来辅助决策。孔雪萍(2014)通过构建结构方程模型,发现网贷的平均收益直接对投资者的投资意愿产生正向影响,但年化投资收益率并无显著影响。吴中旭(2016)指出获得收益是投资人借出资金的最终目的,在同样的时间和资金损耗下,随着借款利率和借款收益的升高,投资人的投资意愿也会逐渐增强。

关于国家政策影响方面,王冀宁(2003)等采用Logit模型实证检验证明投资者投资意愿的强弱与政策监管满意度有着密切的关系。李云汉(2019)认为政府颁布政策存在双向作用,既存在提振投资者信心的可能,短期内投资者也可能会因政府对行业和市场的负面暗示作用而降低投资意愿。

从上述文献中可以看出,国外P2P网络借贷出现较早,相关投资理论的研究已经相对成熟,有关投资者行为和投资策略的影响因素的研究都已经很深入,关于P2P网络借贷过程中投资者出借意愿影响因素的实证研究也比国内更为丰富细致。国内P2P网络借贷的发展较晚,基本上在2006年之后才有一定数量的研究涌现,且早期的研究重点主要放在对我国P2P网贷风险与监管对策的描述性分析和理论建议上。同时,由于我国缺少像欧美国家高度透明的个人信用体系,网贷平台发展程度和模式与发达国家也有所差异,故大部分研究都集中于P2P网贷行业发展现状、风险及监管策略等规范性分析,关于P2P网贷行业的实证研究较少。国内“拍拍贷”“人人贷”等平台崛起后,也出现了一定数量基于平台成交数据的实证研究,但多集中在借款人方面,很少从投资者、平台、国家政策方面综合探究投资意愿问题。同时在P2P网络借贷发展过快、频繁爆雷、面临清退和转型的大背景下,了解投资者意愿情况对P2P平台之后的发展存在重大的指向意义,而此时较新的实证研究相对缺乏,弥补这一空缺正是本研究的创新和意义所在。

3 数据采集与变量说明

3.1 数据采集

鉴于在2018年P2P大规模爆雷浪潮中,江苏省南京市是较早出现爆雷情况的地区,钱宝网、蛙宝网、小生优服等大型P2P平台的接连倒闭进一步使其成为爆雷重灾区,因此,本文选择南京市及各辖区作为主要调研地区。调查方式为简单随机抽样:前期在街头随机偶遇进行调查,后期结合线上投放问卷进行数据收集。线下调查时以自填为主,结合使用访谈方式。本次调研共采访577人,回收有效问卷151份。

3.2 变量说明

文章对P2P爆雷后投资者投资意愿的影响因素进行实证研究。投资者投资意愿的影响因素很多,这里主要从三方面来考察。从投资者自身因素来看,在此次爆雷潮中是否遭受损失,损失多少金额可能会对其是否愿意继续投资P2P产生影响。此外,投资者的年龄、收入水平、受教育程度、风险偏好、流动性偏好、投资经历也可能影响投资者的投资意愿;从投资P2P平台参考因素来看,投资者在对P2P平台进行筛选时的考量因素,如社会评价、平台安全性、投资期限、投资收益率可能会对其是否愿意继续投资P2P产生影响;从国家的监管政策来看,对违规平台的打击可能会对投资者是否愿意继续投资P2P产生影响。

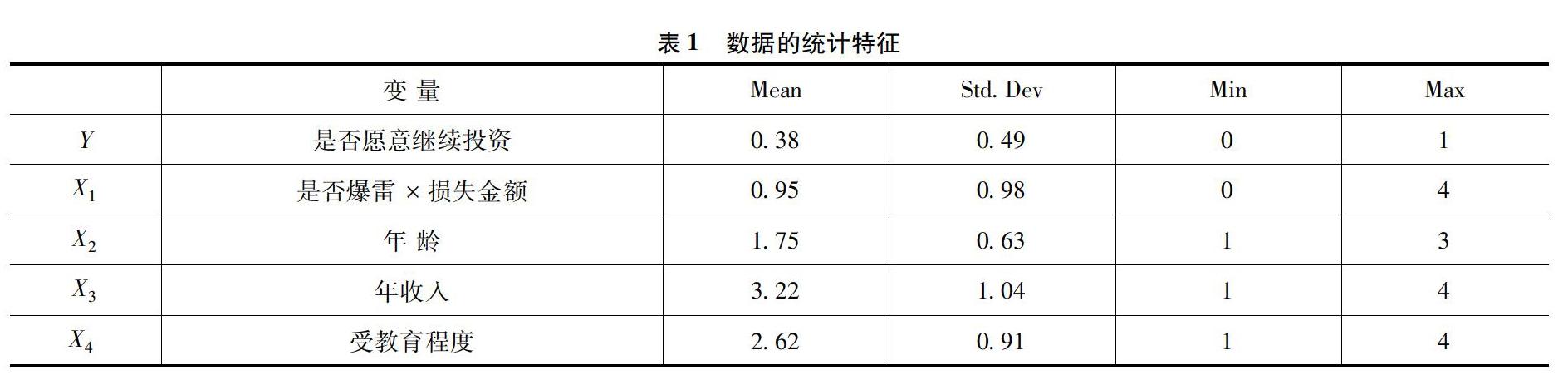

被解释变量“是否愿意继续投资”用Y表示,各解释变量用x1~x12表示。

4 模型构建与实证分析

4.1 描述性统计分析

样本数量N=151,在这 151 位参与过P2P投资的受访者中,共有 58位受访者愿意继续投资P2P,占投资过P2P总人数的 38.41%,不愿继续投资P2P的受访者有93人,占投资过P2P总人数的61.59%。受访者中不愿意继续投资的人数超过愿意继续投资的人数,多数投资者对P2P平台抱有不信任或质疑的态度。数据的统计特征详见表1。

4.2 计量模型选择

由于被解释变量“是否愿意继续投资”为离散型二元变量,采用二元Logistics回归模型进行分析,该模型为:

ln[Pi/(1-Pi)]=α+β1x1+β2x2+…+β12x12+μ

式中,Pi是第i个投资者愿意继续参与P2P投资的概率,1-Pi是第i个投资者不愿继续参与P2P投资的概率,x1~x12为各可能影响投资者投资意愿的因素,μ为随机扰动项。

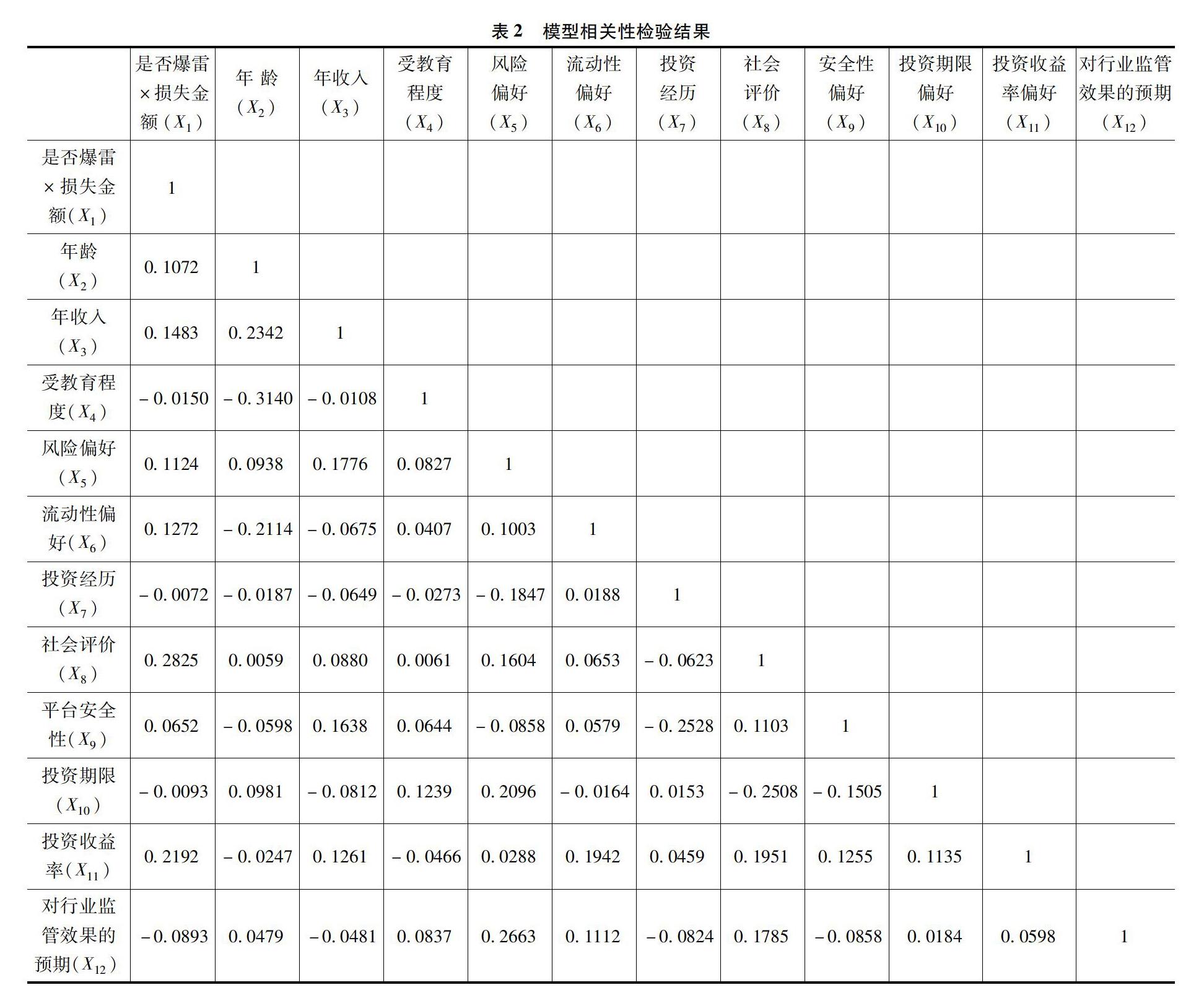

4.3 相关性检验

为檢验各个变量之间的相关关系,保障模型设定的科学可靠,本研究进行了相关性检验。该模型相关性检验的结果见表2。

检验结果中除了年龄与受教育程度的相关系数为-0.3140,其他解释变量之间的相关系数绝对值均小于0.3,说明不存在多重共线性。可认为本文构建的实证模型中解释变量之间不存在严重的多重共线性问题,模型设定具有合理性。

4.4 二元Logistics回归分析

对模型经过异方差处理后,回归结果见表3。模型的R2为0.9975,说明模型的拟合度极好;F统计量为4521.683,说明本研究设定模型的解释变量显著影响投资者是否继续投资的意愿。整体上看,本研究模型设定合理且对被解释变量具有较强的解释力。

本文构建的二元Logistics回归模型为:

y=0.0394X1+0.0227X2-0.0188X3+0.0063X4+0.2671X5+0.0037X6-0.1019X7+0.0295X8+0.0277X9-0.0582X10+0.0017X11+0.3302X12-0.3265

5 结论分析与政策建议

5.1 模型结论分析

第一,是否爆雷×损失金额(X1)在0.01置信水平上与被解释变量继续投资意愿呈显著正相关。这说明参投平台发生爆雷的投资者更倾向继续投资P2P,且损失金额越高,继续投资意愿越强烈。投资者行为心理学的一些理论可以解释这一现象。例如,前景理论认为,大多数人在面对损失时更喜好风险,因为损失带来的痛苦远远超过了收益带来的快乐,人们对损失比收益更敏感。根据模糊决策理论,决策者在面对损失时,会表现出对模糊期望的模糊偏好,选择模糊和不确定的事物,放弃确定的和熟悉的事物。根据处置效应理论,在金融市场中,投资者总是倾向于提早出售盈利的金融资产,而长期持有亏损的金融资产,这违背了理性经济人原则和预期效用原则。根据风险寻求理论,在风险决策中,财富变化的过程往往比结果更重要。投资者在发生亏损时表现出风险追逐,在盈利时表现出风险规避。大量的研究已经证实了这一结论,并进一步发现损益量的数值越大,对应发生风险追逐或规避的程度就越严重。

第二,风险偏好(X5)在0.01置信水平上与被解释变量继续投资意愿呈显著正相关。这说明风险偏好型的投资者比风险厌恶型的投资者更倾向于继续投资P2P。风险偏好体现了个体对风险的态度,影响投资者的投资组合配置和财富积累过程。厌恶风险的投资者常常担心未来的不确定性,他们更喜欢回报稳定、风险厌恶程度低的风险投资产品,且随着风险厌恶系数增大,无风险资产的占比增大。与风险厌恶型投资者相比,风险偏好型投资者的投资策略更显激进,大量投资于高风险的平台和项目。

第三,投资经历(X7)在0.01置信水平上与被解释变量继续投资意愿呈显著负相关。这说明投资经历越丰富的投资者越不愿意继续投资P2P。首先,因为有经验的投资者为了节省时间成本,倾向于选择低风险、高价值的投资组合;其次,随着失败投资经验的增加,投资者更倾向于采取保守型投资策略,不愿在借款项目投标中后期进行投资;最后,投资经验越丰富的投资者过度自信程度越轻,不会对市场或自身持有与实际情况不符的乐观态度,采取较为谨慎的投资策略。

第四,社会评价(X8)在0.05置信水平上与被解释变量继续投资意愿呈显著正相关。这说明平台社会评价越高,投资者越愿意继续投资P2P。由于信息不对称,投资者对P2P平台的信任很大程度上取决于平台的社会评价。投资者获取社会评价进行投资决策的主要依据来自网站信息和平台口碑,良好的信誉度会增加投资者对P2P平台的信任程度,投资者通过社会评价甄别“平台背景”,选择是否继续投资P2P,以此来控制该平台上的系统性信用风险。

第五,平台安全性(X9)在0.05置信水平上与被解释变量继续投资意愿呈显著正相关。这说明随着平台安全性提高,投资者越愿意继续投资P2P。网络借贷平台资质和发展的正规度往往是投资者在进行网络借贷投资时重点考虑的标准之一,因为网络借贷平台作为中介,是连接借款人和投资者的重要载体。面对借款人与投资者之间存在的信息不对称,安全优质的网络借贷平台能使提供给投资者的借款人信息更加真实完整,减少借款人违约情况的发生,面对危机时安全优质的网络借贷平台也拥有更强的兜底能力和更坚挺的保障模式。所以随着P2P平台安全性提高,投资者的平台偏好增大,投资的意愿越强。

第六,投资期限(X10)在0.01置信水平上与被解释变量继续投资意愿呈显著负相关。这说明平台投资期限越短,投资者越愿意继续投资P2P。投资期限增长带来更高收益的同时也带来了更大风险,借款期限越长,投资资金不受投资者自己控制的时间越长,尤其在如今行业不确定因素较多的情况下,投资人投资意愿就会下降。投资者在选择投资组合时,多希望在控制一定的风险水平下实现最大化投资收益。

第七,对违规平台的打击(X12)在0.01置信水平上与被解释变量继续投资意愿呈显著负相关。这主要是因为监管政策的落实可以缓释网贷市场的实际信用风险,短期内政府对行业增强的负面暗示可能对市场产生消极影响,但长期来看强有力的打击违规平台力度可以极大振奋投资者情绪,恢复投资者信心。

5.2 政策建议

综合来看,受爆雷潮的影响,投资者对P2P平台投资意愿总体不强,多方因素影响其投资意愿。投资者、平台、国家需要进行转变帮助改善P2P平台投资环境,推动平台实现可持续发展。

第一,根据多元回归结果显示,风险偏好的投资者的投资策略激进,往往会选择风险高的平台和项目投资。同时有着较为丰富经验的投资者在进行投资时会采取较为谨慎的投资策略,他们会结合以往的投资经验分析判断当前投资环境,因此对投资者来说在做投资决策时,需要准确定位自己的风险偏好,根据已有的投资经历,审慎地判断投资情况。在投资的初期结合自身背景多维度比较平台的背景和安全性,做到理性投资。

第二,在回归分析中,投资者投资意愿受社会评价、安全性显著影响。有着较好的背景和安全系数高的平台会直接吸引投资者投资。P2P平台要加快信息公开化,让投资者更了解投资平台的经营状况,减少投资者和平台之间信息不对称。同时根据分析,投资者更喜欢流动性强、封闭短的产品。因此平台可多设置投资期限短、可变现回收能力强的投资项目,以吸引更多投资者。

第三,加快P2P平台清算转型的进程。政府需大力打击平台违规现象,对已爆雷的平台必须依法追责,减少投资者损失,以恢复投资者对行业的信任和平台的信誉,铲除不良平台加快清算清退的进程。在推动清退过程中要推进现存平台积极转型,向着可持续发展的互联网金融方向转变。

参考文献:

[1]LARRIMORE L,JIANG L,LARRIMORE J,et al.Peer-to-peer lending:The relationship between language features,trustworthiness and persuasion success [J].Journal of Applied Communication Research,2013,39(1):19-37.

[2]GRANOVETTER M.The impact of social structure on economic outcomes [J]. Journal of Economic Perspectives,2005,19(1): 33-50.

[3]史代敏,宋艳.居民家庭金融资产选择的实证研究[J].统计研究,2005(10):43-49.

[4]王会娟,廖理.中国P2P网络借贷平台信用认证机制研究——来自人人貸的经验证据[J].中国工业经济,2014(4):136-147.

[5]李悦雷,郭阳,张维.中国P2P小额贷款市场借贷成功率影响因素分析[J].金融研究,2013(7):126-138.

[6]李焰,高弋君,李珍妮,等.融资者描述性信息对投资者决策的影响——基于 P2P 网络借贷平台的分析[J].经济研究,2014(1):143-155.

[7]吴卫星,齐天翔.流动性、生命周期与投资组合相异性——中国投资者行为调查实证分析[J].经济研究,2007(2):97-110.

[8]彭倩,秦进.P2P网络借贷中历史投资经验对投资人决策的影响[J].金融论坛,2018,23(5):24-39,80.

[9]廖理,李梦然,王正位.中国互联网金融的地域歧视研究[J].数量经济技术经济研究,2014(5):54-70.

[10]邹红,喻开志.我国城镇居民家庭的金融资产选择特征分析——基于6个城市家庭的调查数据[J].工业技术经济,2009(5).