新疆林木种苗产业的市场结构、企业行为与市场绩效

2021-03-31刘刚丁宇李文胜

刘刚,丁宇,李文胜

(1.新疆林业和草原局国有林场和种苗管理处,乌鲁木齐830000;2.新疆农业大学 经济与贸易学院,乌鲁木齐830052;3.新疆农业大学 林学与园艺学院,乌鲁木齐830052)

当前,新疆林木种苗产业逐步向市场化、专业化、规模化发展。同时也存在着产品同质化严重,缺乏优质品种,生产规模化程度不高等问题[1-9]。折射出市场机制在林木种苗产业发展中的指向性作用还没有得到充分发挥,要求林木种苗产业发展必须在广度和深度方面实现新的突破。

文献梳理发现,目前对于林木种苗产业化发展的研究集中在林木种苗产业化经营的必要性[10]、林木种苗产业发展特点研究[11-12]、林木种苗产业发展问题研究[13]等方面。而对发展必要性、特点、问题的内在动因或前因支撑问题有所忽视,而市场结构和行为对市场绩效的影响机制是解释产业发展的重要前因。那么,林木种苗产业的市场结构和市场行为呈现出什么样的状态?市场绩效怎样?与之相适应的产业组织政策应怎样进行调整?本文以产业组织理论分析框架,通过实地调研,分析新疆林木种苗产业组织的内在规律,并为产业组织调控政策的调整提供实践支持。

1 林木种苗产业理论分析框架

20世纪30年代梅森和贝恩提出产业组织理论,为政府制定产业组织政策提供理论支持。1959年贝恩《产业组织》进一步提出的市场结构—市场行为—市场绩效分析框架,被认为是一个有效的分析工具[14]。其中市场结构侧重企业运营的基础和环境,市场行为研究企业适应市场结构的生存方式,市场绩效则侧重于市场结构和行为获得的结果。本文借鉴该分析框架,确定新疆林木种苗产业组织分析框架和指标体系。

2 林木种苗产业发展框架的测量指标体系

市场结构程度采用市场集中度、产品差别化程度和进入壁垒的高低等指标。其中:市场集中度采用集中率(CRn)和赫菲达尔—赫希曼指数(HHI)两个指标;产品差别化是各企业产品不完全替代性的程度[15],用品种和价格差别化来测量;市场进出壁垒反映行业竞争性的程度[16-17]。

市场行为采用价格和非价格行为、组织调整行为两个指标。其中组织调整行为重点关注企业参与组织化形式的意愿和行为[17-18],进而实现市场结构的直接或间接优化。

市场绩效采用生产能力利用率和种苗生产量与实际用苗量的衔接度指标。

本文以呼图壁县国家级苗木交易市场作为指标调研数据的来源。该市场占地总面积约100hm2,目前特色苗木花卉在全疆市场占有率达到46%。是西北地区唯一国家级苗木交易市场,可代表新疆林木种苗产业发展的整体情况,适合本文研究主题。

3 结果分析

3.1 市场结构分析

3.1.1 市场集中度

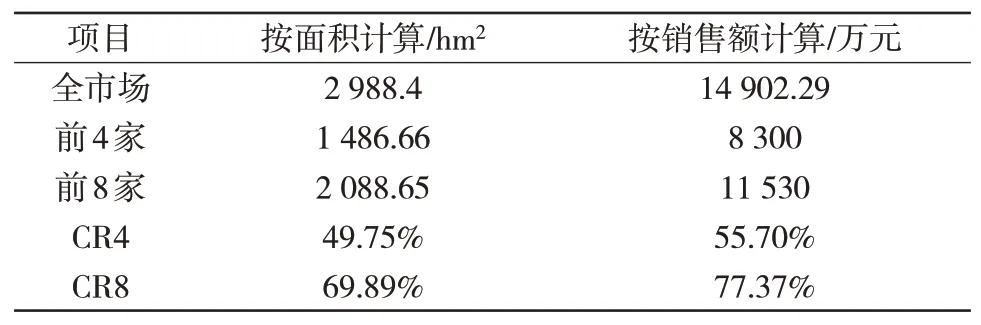

截至2017年底,呼图壁国家级苗木交易市场共有各类种苗生产单位76家,总面积2 988.4hm2。其中规模前10位企业及比例如表1所示。

表1 林木种苗企业2017年前10家企业

按面积和销售额计算,单个企业所占的比例和市场份额比例不大,最大仅在20%左右,但前10家企业的面积占77.92%,年销售额占83.41%(见表1),初步形成垄断竞争的市场结构;市场拥有各类企业76家,苗圃面积2 988.4hm2,其中面积在10hm2以下的苗圃有61家,占企业总数80.3%,面积659.75hm2,占22.1%,表明这种垄断竞争结构具有垄断大于竞争的特点。

根据生产面积和销售额的CR4和CR8计算结果(见表2)分别为49.75%和69.89%;55.70%和77.37%。根据贝恩的市场结构分类标准,CR4在50%~75%范围内,或CR8达40%,属于寡占型行业,表明这种结构有向垄断发展的趋势。

表2 林木种苗苗企业集中率

根据2017年面积、在圃种苗数量和销售额计算的HHI值分别为7 918.79,6 780.12,7 424.38,按照日本HHI的市场结构分类,三个值都在1 400~8 000之间,表明市场结构具有局部垄断的特征。结合我国学者的相关研究[19],前10家企业控制了市场的相当规模的市场份额,进入了垄断竞争的初级阶段。

3.1.2 产品差别化

种苗产品差别化程度的提高,造成产品可替代性降低和市场集中度提升,影响市场结构和产业竞争水平。实地调研表明,2012年以来,市场种植品种由10余个发展到现在的200余个,由原来以常规树种为主逐步转向以特种苗木为主,呈现出差别化发展的特点。种苗价格也表现出差别化特点。表3表明,2017年市场出售的各类不同规格特种苗木价格存在较大差异。

表3 市场部分树种2017年苗木价格

综上表明,新疆呼图壁国家级苗木交易市场的市场结构是初步垄断竞争性的市场结构。

3.1.3 产业的进出壁垒

从理论分析,种苗多样化需求使得特种苗木受到青睐,提高了行业进入壁垒。进入壁垒提高和设备专有性的特点又决定了行业退出壁垒也在提高。实地调研表明,该市场自2012年投入运营以来,政府宏观调控和市场化运作过程中,企业数量增长迅速。其中个人企业数量增长到2016年的35家,同比2014年年均增长1 650%,集体企业增长到20家,年均增长400%,私营和股份制企业增长到19家,年均增长280%;企业可育苗总面积和实际育苗总面积增长速度也同样迅猛。2016年分别为3 586.08hm2、2 406.25hm2,较2014年分别增长465%、413%。其中个人企业分别增长1 904%、1 734%;集体企业分别增长475%、420%,私营股份制企业分别增长360%、328%。短短几年间企业数量和类型迅猛增长、多样化以及市场结构集中度较高,反映出产业的进入壁垒不高,与理论分析矛盾。本文认为市场化的运作和优惠的招商政策支持,吸引了内地大量具有成熟技术、经营管理经验和销售渠道的企业入驻,降低了企业进出壁垒,促进了行业集中化和规模化。

综合分析三个指标表明在市场结构方面,产业市场集中度有逐步提高的趋势,产品差别化程度较大,政府扶持和市场化运作手段降低了企业进出壁垒。产业市场结构属于垄断竞争型,竞争日渐激烈,市场逐渐向集中发展。

3.2 市场行为分析

根据上文分析,新疆林木种苗产业的市场结构是垄断竞争性的市场结构,市场集中度有所提高。实地调研发现,市场大部分企业对于特色种苗产品的育种、开发能力还比较弱,R&D投入不够。少数规模企业的差别化经营突出,资金投入和集约化程度高于小规模企业。大量小规模企业资金实力和销售渠道的制约无力加大投入,逐渐失去了竞争力。小规模企业参与公司+农户、种植大户+农户、种苗协会、种苗合作社等组织化经营模式成为趋势。

3.3 市场绩效分析

3.3.1 生产能力利用率

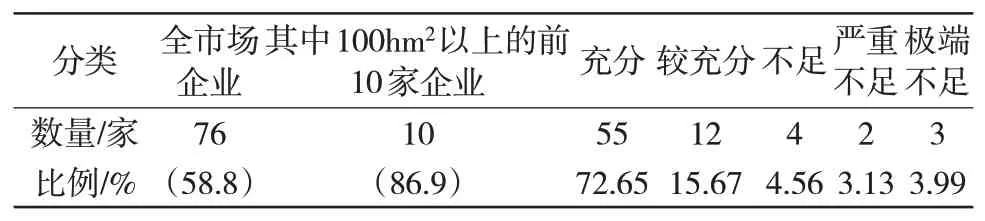

生产能力利用率是衡量企业生产运行效率的重要指标。采用赵京兴[20]对生产能力利用率分类的研究,对面积在100hm2以上前10家企业(见表4)进行分析。

表4 呼图壁国家级苗木交易市场林木种苗企业生产能力利用情况

表4 表明,市场生产能力利用率为58.8%,在50%~70%之间,总体上处于不足的水平。100hm2以上前10家企业为86.9%,在80%~90%之间,达到较充分水平,但并不能弥补其他较大数量企业生产能力利用率不足带来的生产能力利用率不足的颓势。这与前文研究吻合,即由于集中度较高和产品差别化较大的经营现状是垄断竞争的市场结构所贡献,大量企业还处在无序竞争和分散状态,需要通过组织化形式加以带动,实现规模化发展。

3.3.2种苗生产量与实际用苗量的衔接度

新疆生态造林常规树种用苗量是相关部门根据林业发展规划进行生产计划和预测,具有一定前瞻性,可对下一年度用苗余缺进行合理调剂。而绿化建设特种树种用苗量则由生产企业对市场需求预测,整体供大于求,结构性余缺共存、衔接不紧的结构矛盾问题一直存在。图1表明,2012年以来,历年实际育苗量和实际用苗量变化趋势大体一致,但实际用苗量调整步伐上滞后于实际育苗量的变化,存在着不小缺口。由于小规模生产企业无序生产和竞争,对市场的预测和把握存在盲目性,生产效率利用率不高,市场绩效处在较低水平。

图1 新疆2012—2017年历年实际育苗量和实际用苗量(资料来源:新疆自治区林业厅)

4 结论与讨论

4.1 结论

从市场结构看,产业市场结构属于垄断竞争型市场结构。市场集中度逐渐提高、产品差别化程度增大、市场进出壁垒降低,无序竞争日渐激烈;从企业行为看,相当数量企业生产能力效率较低。盲目生产、无序竞争、R&D投入不足,特色种苗产品的育种开发能力弱;从市场绩效看,市场种苗产业的生产能力利用率低下,结构矛盾突出,市场绩效较低。

4.2 讨论

基于结论,应从市场结构和市场行为两方面相结合制定政策以提升市场绩效。

第一是市场结构调整。一是因地制宜制定进出规制政策,适当调整进出壁垒。不同地区、不同苗木品种生产,要因地制宜制定科学的进出壁垒政策,宜高则高、宜低则低,不可一概而论。在苗木总量供大于求的态势下,让具备技术能力和经营实力的企业进入产业,避免过多小规模分散经营,保证生产效率和产品质量,向多元化品质化方向发展,不断优化市场结构;二是通过财政扶持、信贷支持、税收鼓励、政府引导等措施,引导产业组织化深入发展,实现专业化生产、规模化经营、产业化发展。

第二是市场行为规范:引导企业通过兼并、收购、联合、重组等方式,强弱联合,强强联合,提高产业市场集中度。对于小企业,或制定政策淘汰,或鼓励参与组织化经营模式,减少无序竞争盲目生产的市场行为,提升市场绩效。