关键审计事项:上市公司审计师责任感知与披露决策的实证分析

2021-03-29李奇凤刘洪渭

李奇凤 刘洪渭

一、引言

为提升审计报告的透明度和有用性,审计报告格式正在全球范围内经历一些重大的变革,其中变化之一是要在审计报告中增设关键审计事项段,披露审计师在审计过程中识别出的重点、难点和应对之策,以帮助信息使用者理解和把握重要信息,更好地做出决策(1)审计师即注册会计师,包括会计师事务所,文中引用不加严格区分。。英国财务报告理事会(FRC)、欧盟委员会(EC)、美国公众公司会计监管委员会(PCAOB)、国际审计与鉴证准则委员会(IAASB)以及我国财政部相继修订了审计报告准则。如2016年12月23日,我国财政部印发《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》等的注册会计师审计准则(简称新审计报告准则),准则要求自2017年1月1日起,首先在A+H股公司以及纯H股公司的审计业务中实施;自2018年1月1日起扩大到所有A股上市公司。Church等认为,新的审计报告打破了传统的采用高度概括、格式化语言的二元报告模式,增加了个性化信息,相当于将原来不轻易示人的审计工作底稿中的部分内容,在公开披露的审计报告中做了揭示(2)Church B.K., Davis S.M., McCracken S.A., “The Auditor’s Reporting Model: A Literature Overview and Research Synthesis”, Accounting Horizons, 2008, 22(1), pp.69-90.。这无疑对审计师的工作提出了更高的要求,过去依靠格式化审计报告应付审计意见已无可能。有理由相信,无论是上市公司、审计师个人还是会计师事务所都将做出调整以适应新审计报告准则的实施。据2018年5月5日《金融投资报》的报道,2017年上市公司年报审计创下三项尴尬的记录,其中一项记录是123家公司被出具 “非标”审计意见,创有股市以来新高(3)《A股年报创下三项尴尬记录》,《金融投资报》2018年5月5日,第01版。。“非标”审计意见创新高可能与 “关键审计事项准则”的实施不无关系。新的审计准则的实施,对审计师提出了更高的要求,审计师感知到的审计责任变化将如何体现在关键审计事项的披露上,成为各方关注的焦点。

新审计报告在提高审计质量、信息含量和促进上市公司信息披露方面被寄予厚望,但结论不一。针对我国上市公司的现有研究,限于数据的可获得性,大部分实证研究基于首批施行关键审计事项准则的90多家A+H公司,如王艳艳等的研究(4)王艳艳、许锐、王成龙、于李胜:《关键审计事项段能够提高审计报告的沟通价值吗?》,《会计研究》2018年第6期。。使用A+H股公司样本存在两个问题,一是A+H股公司的样本量比较少,二是A+H股公司的特质决定了其研究结论具有特殊性,不能推广至所有的公司(5)Gutierrez E., Minutti-Meza M., Tatum K.W., Vulcheva M., “Consequences of Adopting an Expanded Auditor’s Report in the United Kingdom”, Review of Accounting Studies, 2018, 23, pp.1543-1587.(6)Lennox C.S., Schmidt J. J., Thompson A., “Are Expanded Audit Reports Informative to Investors? Evidence from the U.K.”, Working Paper, 2019.。2017年上市公司的年报数据为大样本实证检验这些问题提供了机会(7)披露时间为2018年1月1日之后,故全面适用新的审计报告准则。。本文采用2017年度A股上市公司的数据,从应计盈余管理水平、真实盈余管理水平和分析师预测误差三个维度,实证考察了关键审计事项段的“寓意”,进而推断审计师对审计责任变化的感知及应对之策。结果发现,上市公司的应计盈余管理水平或真实盈余管理水平越高,审计报告中披露的关键审计事项的个数越多、篇幅越长;关键审计事项段篇幅越长,分析师预测误差也越大。这说明,审计师在做出披露关键审计事项个数与篇幅的决策中,的确考虑了客户的信息披露质量,出于规避审计责任的考虑,客户盈余管理水平越高、信息披露质量越低,审计师越倾向于披露更多的关键审计事项和更长的关键审计事项段篇幅,即审计师并没有“人云亦云”,而是试图“吐露心声”,关键审计事项个数及篇幅也变相成为上市公司信息披露质量的“晴雨表”。进一步分析的结果也显示,审计师做出上述决策主要是基于规避审计责任的考虑,因为关键审计事项的内容并没有为分析师预测带来信息增量。

本文可能的贡献体现在以下几个方面:(1)首次采用多元回归模型实证考察了关键审计事项段的含义,补充了前人采用描述性统计发现的结论;(2)首次采用大样本数据,对关键审计事项段进行了考察。由于我国从2017年1月1日起才要求A+H股公司的审计报告开始披露关键审计事项,当年只有90多家,2018年披露的2017年报首次大批量披露关键审计事项;(3)使用了多种衡量关键审计事项段特征的变量。除了使用关键审计事项个数变量进行考察外,还手工搜集了关键审计事项段的篇幅,同时使用关键审计事项段篇幅变量进行了考察,并在稳健性检验中使用了新的衡量关键审计事项段篇幅的变量进行了额外检验,使研究结果更可靠。

二、研究背景、文献简评与研究假说

2016 年 12月23日财政部发布的《中国注册会计师审计准则第 1504 号——在审计报告中沟通关键审计事项》(以下简称准则)中将关键审计事项定义为:“是指注册会计师根据职业判断认为对本期财务报表审计最为重要的事项。关键审计事项从注册会计师与治理层沟通过的事项中选取。”并且准则要求,注册会计师在确定哪些事项作为关键审计事项时,应当考虑三个方面:(1)评估的重大错报风险较高的领域或识别出的特别风险;(2)与财务报表中涉及重大管理层判断(包括被认为具有高度估计不确定性的会计估计)的领域相关的重大审计判断;(3)本期重大交易或事项对审计的影响。同时准则也明确,若某些事项导致注册会计师应当发表非无保留意见,注册会计师不得在审计报告的关键审计事项部分沟通这些事项。因此可以合理推测:(1)审计报告中关键审计事项段中列出的事项,都不会导致审计师出具非无保留意见;(2)关键审计事项段中的事项是审计师在审计过程中,基于职业判断认为对本期财务报表审计最为重要的事项,可能是由于交易或事项重大,也可能是由于涉及重大审计判断。

由于准则开始实施不久,囿于现实数据的可获得性,有学者采用实验方法进行了研究。Christensen等以及张继勋和韩冬梅发现,在标准审计报告中披露关键审计事项段,改善了使用标准审计报告的投资者的决策信息相关性、有用性及投资决策(8)Christensen B. E., Glover S. M., Wolfe C. J., “Do Critical Audit Matter Paragraphs in the Audit Report Change Nonprofessional Investors’ Decision to Invest? ”, A Journal of Practice and Theory, 2014, 33(4), pp.71-93.(9)张继勋、韩冬梅:《标准审计报告改进与投资者感知的相关性、有用性及投资决策——一项实验证据》,《审计研究》2014年第3期。;Kachelmeier等发现披露关键审计事项具有预警效果和“免责声明”效应(10)Kachelmeier S. J., Rimkus D., Schmidt J. J., Valentine K., “The Forewarning Effect of Critical Audit Matter Disclosures Involving Measurement Uncertainty”, Contemporary Accounting Research, 2020,37, pp.2186-2212.(11)Kachelmeier S. J., Schmidt J. J., Valentine K., “The Disclaimer Effect of Disclosing Critical Audit Matters in the Auditor’s Report”, Working Paper, 2014.;韩冬梅和张继勋的研究发现,当被发现关键审计事项存在重大错报时,与传统标准审计报告相比,在新标准审计报告下,审计师感知的审计责任更小(12)韩冬梅、张继勋:《关键审计事项披露与审计人员感知的审计责任》,《审计研究》2018年第4期。。

我国的关键审计事项准则自2017年1月1日起首先在A+H股公司以及纯H股公司的审计业务中实施,这意味着A+H股公司以及纯H股公司的2016年报中首次披露关键审计事项段,共有90多家公司。基于这90多家公司的数据,现有研究普遍认为,审计师对上市公司审计报告的关键审计事项的披露谨慎,内容趋同,主要关注重大错报风险评估为较高的领域或特别风险的事项,事项个数1-7个,大多数公司披露2个(13)路军、张金丹:《审计报告中关键审计事项披露的初步研究——来自A+H股上市公司的证据》,《会计研究》2018年第2期。(14)柳木华、董秀琴:《关键审计事项的披露特点——基于2017年上市公司新式审计报告的统计分析》,《证券市场导报》2018年第11期。。王艳艳等发现,披露关键审计事项段公司的累计超额收益率在披露前后的变化显著高于未披露公司,说明关键审计事项段提高了审计报告沟通价值(15)王艳艳、许锐、王成龙、于李胜:《关键审计事项段能够提高审计报告的沟通价值吗?》,《会计研究》2018年第6期。。

综上可见,前人关于披露关键审计事项段决策的研究集中于实验研究法,其结论有待实证证据的检验;基于A+H股公司的研究,一则A+H股公司的样本量比较少,其结论需谨慎对待;二则A+H股公司与纯A股公司的系统性差异影响了其研究结论的外在有效性(16)Gutierrez E., Minutti-Meza M., Tatum K. W., Vulcheva M., “Consequences of Adopting an Expanded Auditor’s Report in the United Kingdom”, Review of Accounting Studies, 2018, 23, pp.1543-1587.(17)Lennox C. S., Schmidt J. J., Thompson A., “Are Expanded Audit Reports Informative to Investors? Evidence from the U.K”, Working Paper, 2019.。本文基于2017年所有A股上市公司的数据,全面、客观考察关键审计事项段的含义具有的现实意义和价值,以丰富前人的研究结论。

由准则规定可知,关键审计事项的确定及披露均基于审计师的专业判断,披露哪些事项、披露事项的多与少、披露内容的详细程度等很大程度上都取决于审计师。而审计师在做出上述决策时必然权衡了很多方面的因素。一种观点认为,披露关键审计事项可能会降低审计失败给审计师带来的责任,毕竟审计师已经尽到告知提示义务,这种情形下披露关键审计事项,审计师感知到将要承担的审计责任小(18)Kachelmeier S. J., Schmidt J. J., Valentine K., “The Disclaimer Effect of Disclosing Critical Audit Matters in the Auditor’s Report”, Working Paper, 2014.(19)韩冬梅、张继勋:《关键审计事项披露与审计人员感知的审计责任》,《审计研究》2018年第4期。。如果审计师持这种观点,将倾向于尽可能多地披露关键审计事项。另一种观点则认为“言多必失”,披露额外信息可能给审计师带来麻烦,毕竟将关键审计事项写入审计报告公之于众,意味着要接受来自各方的审视,包括审计同行和监管机构,尤其是在需要给出积极的结论性评价时,披露关键审计事项反而增加了审计师感知到的审计责任(20)韩冬梅、张继勋:《关键审计事项披露与审计人员感知的审计责任》,《审计研究》2018年第4期。。在这种情形下,审计师可能倾向于尽量少披露关键审计事项。

究竟审计师会如何决策披露关键审计事项段的内容,是事项趋同、应付披露,还是有据可依、试图传达个性信息,需要得到实际数据的验证。基于2017年报数据的统计,我国上市公司审计报告中披露的关键审计事项个数1-7个,大多数公司披露2个。就段落篇幅而言,从约300字到6000字不等,平均1400字。不排除个别会计师事务所出于应付差事的心理,选择1-2个大家普遍披露的关键审计事项,简单说明原因及应对措施。准则要求审计师在审计报告中披露形成审计意见的基础和审计中的关键事项(包括事项描述、确定为关键审计事项的原因及审计应对之策),这些个性化信息使得审计师无法草率应付签署审计报告。一方面,将审计判断依据及审计应对措施公之于众,包括财务报告信息的使用者和审计同行,无形中增加了审计师的职业压力,将促使他们从客户众多关键事项中选择几个更有把握、更经得起同行审视的作为关键审计事项,披露在审计报告中;另一方面,迫于客户对标准无保留意见的渴望所带来的压力,审计师可能一边给客户签署标准无保留意见,一边借助关键审计事项段“吐露心声”,将自己评估出的客户的重大错报风险一一呈现,既可以为对报告使用者的提醒,又可以避免将来客户被发现有错报时,遭受“不作为”的指责。在后一种情况下,关键审计事项段的个数和篇幅就成了被审计单位财务报告质量的“晴雨表”。披露中常见的关键审计事项如收入确认、资产减值准备、商誉、子公司购置等,既可能涉及应计盈余管理,又可能涉及真实盈余管理,因此,本文提出以下待检验假说:

H1:在其他条件相同的情况下,上市公司应计盈余管理水平与关键审计事项个数正相关。

H2:在其他条件相同的情况下,上市公司真实盈余管理水平与关键审计事项个数正相关。

H3:在其他条件相同的情况下,上市公司应计盈余管理水平与关键审计事项段篇幅正相关。

H4:在其他条件相同的情况下,上市公司真实盈余管理水平与关键审计事项段篇幅正相关。

相比非标意见中有“形成审计意见的基础”段落,审计师可以报告自己在审计过程中发现的导致出具非标意见的问题,而在标准无保留意见中,关键审计事项段是审计师唯一可以透露私有信息的地方了,因此可以预见,上述假说在标准无保留意见样本中同样存在。

上市公司披露的信息也会影响财务分析师的预测误差,包括审计报告中披露的信息。如果审计报告中披露的关键审计事项是审计师“精挑细选”的几项有把握的关键审计事项,抑或是审计师随便选择的几项,只为新审计报告的准则要求,那么关键审计事项的披露与分析师预测误差之间应该没有什么关联;如果审计师出于规避审计责任的考虑,尽可能多地在关键审计事项段透露被审计单位存在问题的信息,那么,对于有更多问题的上市公司,可以预计分析师的预测误差应该更大,从而再次验证关键审计事项段的“晴雨表”作用,据此提出本文待检验的第5个假说:

H5:在其他条件相同的情况下,关键审计事项个数(篇幅)与分析师预测误差正相关。

如果审计师披露关键审计事项不仅仅是为了规避自己的审计责任,而是给出了超越财务报告内容的私人信息,那在控制了其他因素以及盈余管理水平的前提下,关键审计事项段特征变量与盈余管理水平变量的交乘项对分析师预测误差应该有负向影响,这将在检验H5的过程中同时进行考察,以验证审计师做出披露关键审计事项决策的主要出发点。

三、研究设计

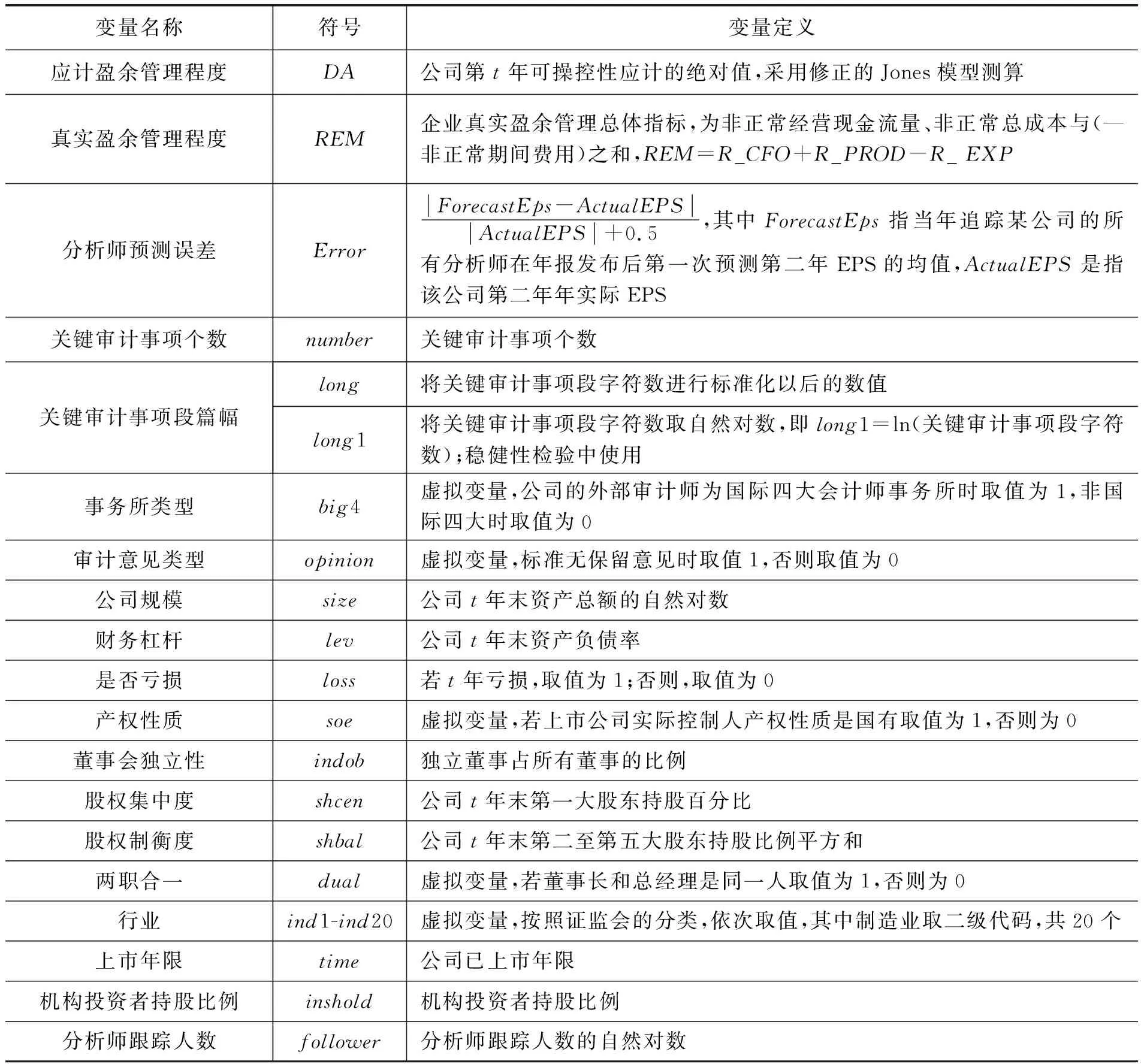

(一)主要变量定义与计量

为检验关键审计事项段与盈余管理程度的关系,本文使用了两个衡量关键审计事项段特征的变量,第一个是关键审计事项个数(number),第二个是将关键审计事项段字符数标准化处理后得到关键审计事项段篇幅变量(long)(21)并在稳健性检验中使用了另一种衡量关键审计事项段篇幅的计算方法,即关键审计事项段字符数取自然对数,long1=ln(关键审计事项段字符数)。。

盈余管理变量分别使用应计盈余管理强度和真实盈余管理强度进行考察。对于应计盈余管理强度,本文使用修正的Jones模型计算得到的可操控性应计的绝对值(DA)为衡量变量,DA值越大,说明盈余管理强度越高。计算DA原值使用的是公式(1),分行业分年度OLS估计的残差。

(1)

其中,TAt=NIt-CFOt,NIt为公司第t年净利润,CFOt为公司第t年经营活动现金流量净额,At-1为公司第t-1年末总资产,ΔSt为公司第t年和第t-1年营业收入值之差,ΔRECt为公司第t年和第t-1年应收账款的差额,PPEt为公司第t年末固定资产原值。

对于真实盈余管理强度,本文借鉴Roychowdhury的模型进行估计,使用的公式如下(22)Roychowdhury S., “Earnings Management through Real Activities Manipulation”, Journal of Accounting and Economics, 2006, 42(3), pp.335-370.:

(2)

(3)

(4)

以上三个公式中,变量CFO和SALES分别是公司当期经营性现金流量和主营业务收入,ΔSALES为前后两期主营业务收入之差,A为上期总资产,PROD为公司当期主营业务成本与存货前后两期的变化量之和,EXP为公司当期销售费用和管理费用之和。使用上述三个公式,对样本企业分年度、分行业进行OLS回归,回归后的残值分别代表了公司进行真实盈余管理所导致的非正常经营现金流量R_CFO,非正常总成本R_PROD以及非正常期间费用R_EXP。将R_CFO和R_EXP各乘-1,与R_CFO相加,得到衡量真实盈余管理总体强度的变量RM,RM值越大,真实盈余管理程度越强:

REMi,t=R_PRODi,t-R_EXPi,t-R_CFOi,t

(5)

(二)回归模型

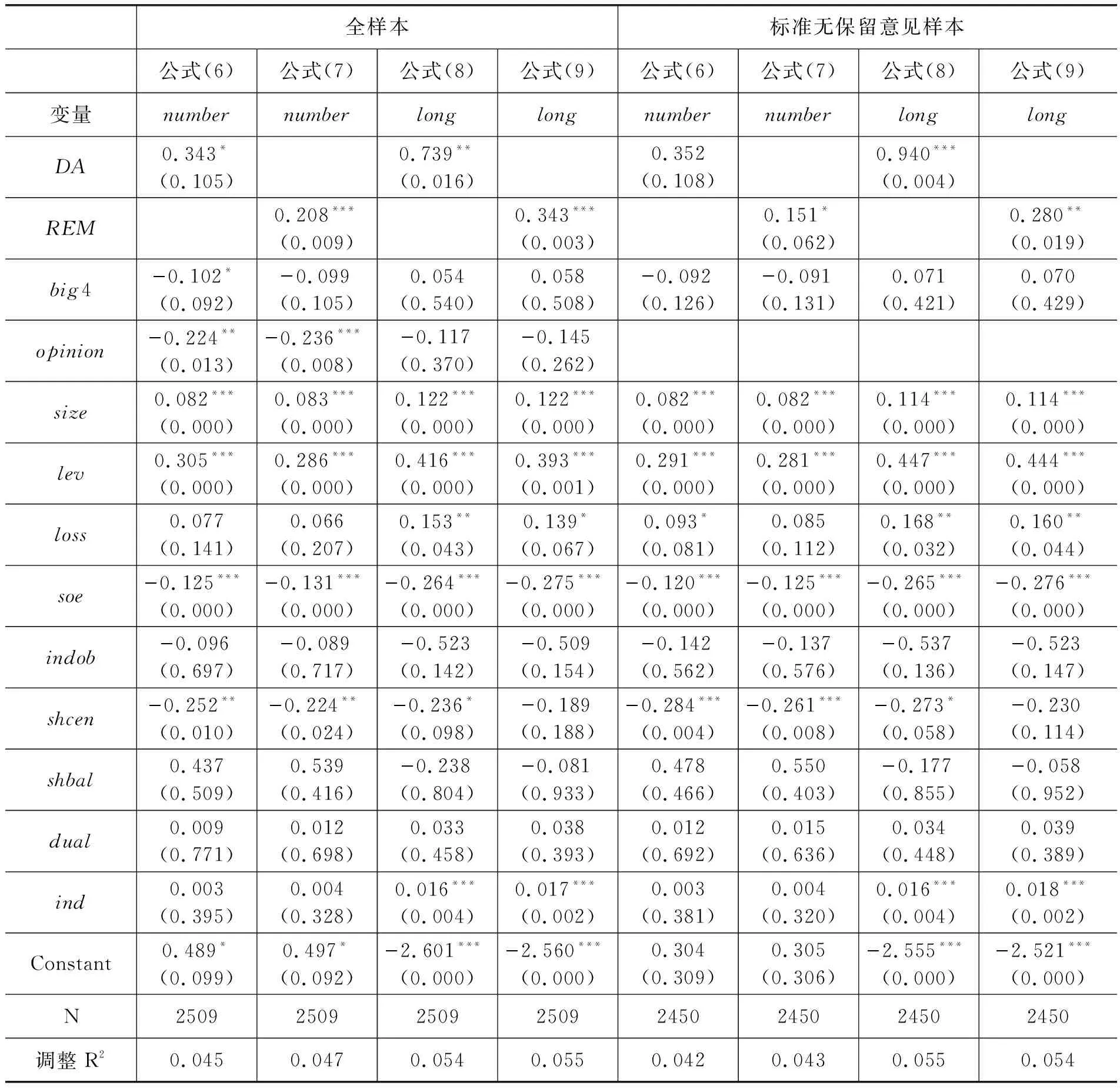

为检验关键审计事项特征与盈余管理强度之间的相关关系,本文构建了四个回归模型,公式(6)和(7)用于检验H1和H2,关键审计事项个数(number)与应计盈余管理(DA)和真实盈余管理(REM)之间的关系;公式(8)和(9)用于检验H3和H4,关键审计事项段篇幅(long)变量与应计盈余管理(DA)和真实盈余管理(REM)之间的关系。

numberi,t=β1+β2×DAi,t+β3×big4i,t+β4×opinioni,t+β5×sizei,t+β6×levi,t

+β7×lossi,t+β8×soei,t+β9×indobi,t+β10×shceni,t+β11×shbali,t

+β12×duali,t+β13×indi,t+ε

(6)

numberi,t=β1+β2×REMi,t+β3×big4i,t+β4×opinioni,t+β5×sizei,t+β6×levi,t

+β7×lossi,t+β8×soei,t+β9×indobi,t+β10×shceni,t+β11×shbali,t

+β12×duali,t+β13×indi,t+ε

(7)

longi,t=β1+β2×DAi,t+β3×big4i,t+β4×opinioni,t+β5×sizei,t+β6×levi,t

+β7×lossi,t+β8×soei,t+β9×indobi,t+β10×shceni,t+β11×shbali,t

+β12×duali,t+β13×indi,t+ε

(8)

longi,t=β1+β2×REMi,t+β3×big4i,t+β4×opinioni,t+β5×sizei,t+β6×levi,t

+β7×lossi,t+β8×soei,t+β9×indobi,t+β10×shceni,t+β11×shbali,t

+β12×duali,t+β13×indi,t+ε

(9)

除因变量和自变量外,借鉴相关文献,在模型中加入了如下可能影响盈余管理水平的变量,如事务所类型(big4)、审计意见类型(opinion)、公司规模(size)、财务杠杆(lev)、是否亏损(loss)、产权性质(soe)、股权集中度(shcen)、股权制衡度(shbal)、董事会独立性(indob)、机构投资者持股比例(inshold)、是否两职合一(dual)和行业哑变量(ind)(26)Cohen D. A., Dey A., Lys T. Z., “Real and Accrual-based Earnings Management in the Pre-and Post-Sarbanes-Oxley Periods”, The Accounting Review, 2008, 83(3), pp.757-787.(27)Roychowdhury S., “Earnings Management through Real Activities Manipulation”, Journal of Accounting and Economics, 2006, 42(3), pp.335-370.(28)范经华、张雅曼、刘启亮:《内部控制、审计师行业专长、应计与真实盈余管理》,《会计研究》2013年第4期。。参见表1。

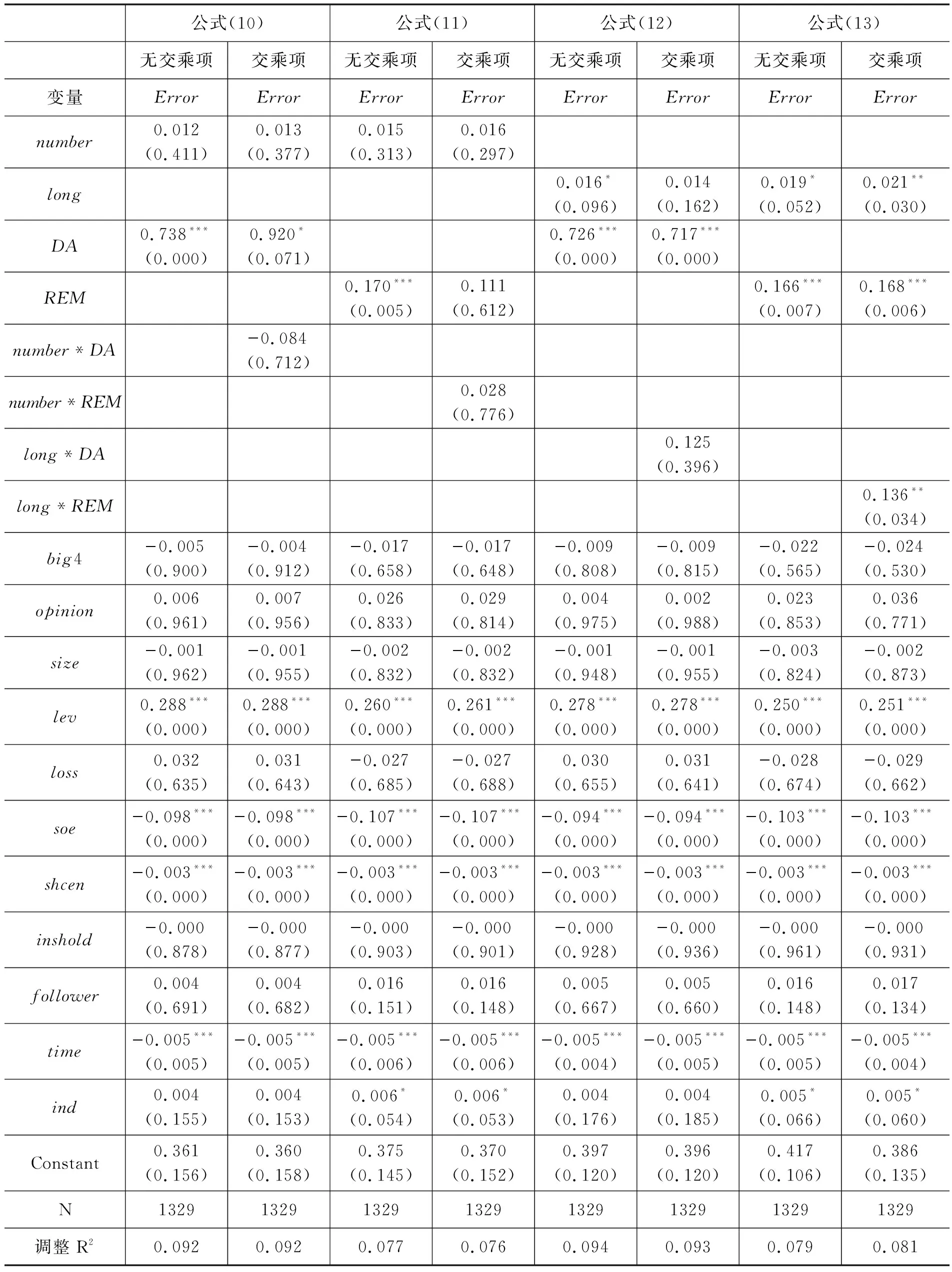

为检验关键审计事项与分析师预测误差之间的相关关系,借鉴Huberts和Fuller(29)Huberts L. C., Fuller R. J., “Predictability Bias in the U.S. Equity Market”, Financial Analysts Journal, 1995, 51(2), pp.12-28.、管总平和黄文锋(30)管总平、黄文锋:《证券分析师特征、利益冲突与盈余预测准确性》,《中国会计评论》2012年第4期。及王雄元等(31)王雄元、李岩琼、肖忞:《年报风险信息披露有助于提高分析师预测准确度吗?》,《会计研究》2017年第10期。的做法,构建了4个回归模型,见公式(10)、公式(11)、公式(12)和公式(13),并将分别使用含交乘项和不含交乘项的模型进行回归,考察关键审计事项段特征对分析师预测误差的影响,并增加了控制变量上市年限(time)和分析师跟踪人数(follower)。

Errori,t+1=β0+β1numberi,t+β2DAi,t+β3numberi,t×DAi,t+β4big4i,t+β5opinioni,t

+β6sizei,t+β7levi,t+β8lossi,t+β9soei,t+β10insholdi,t+β11shceni,t

+β12timei,t+β13followeri,t+β14indi,t+εit(10)

Errori,t+1=β0+β1numberi,t+β2REMi,t+β3numberi,t×REMi,t+β4big4i,t

+β5opinioni,t+β6sizei,t+β7levi,t+β8lossi,t+β9soei,t+β10insholdi,t

+β11shceni,t+β12timei,t+β13followeri,t+β14indi,t+εit(11)

Errori,t+1=β0+β1longi,t+β2DAi,t+β3longi,t×DAi,t+β4big4i,t+β5opinioni,t

+β6sizei,t+β7levi,t+β8lossi,t+β9soei,t+β10insholdi,t+β11shceni,t

+β12timei,t+β13followeri,t+β14indi,t+εit(12)

Errori,t+1=β0+β1longi,t+β2REMi,t+β3longi,t×REMi,t+β4big4i,t+β5opinioni,t

+β6sizei,t+β7levi,t+β8lossi,t+β9soei,t+β10insholdi,t+β11shceni,t

+β12timei,t+β13followeri,t+β14indi,t+εit

(13)

表1 变量定义

(三)数据来源与样本选择

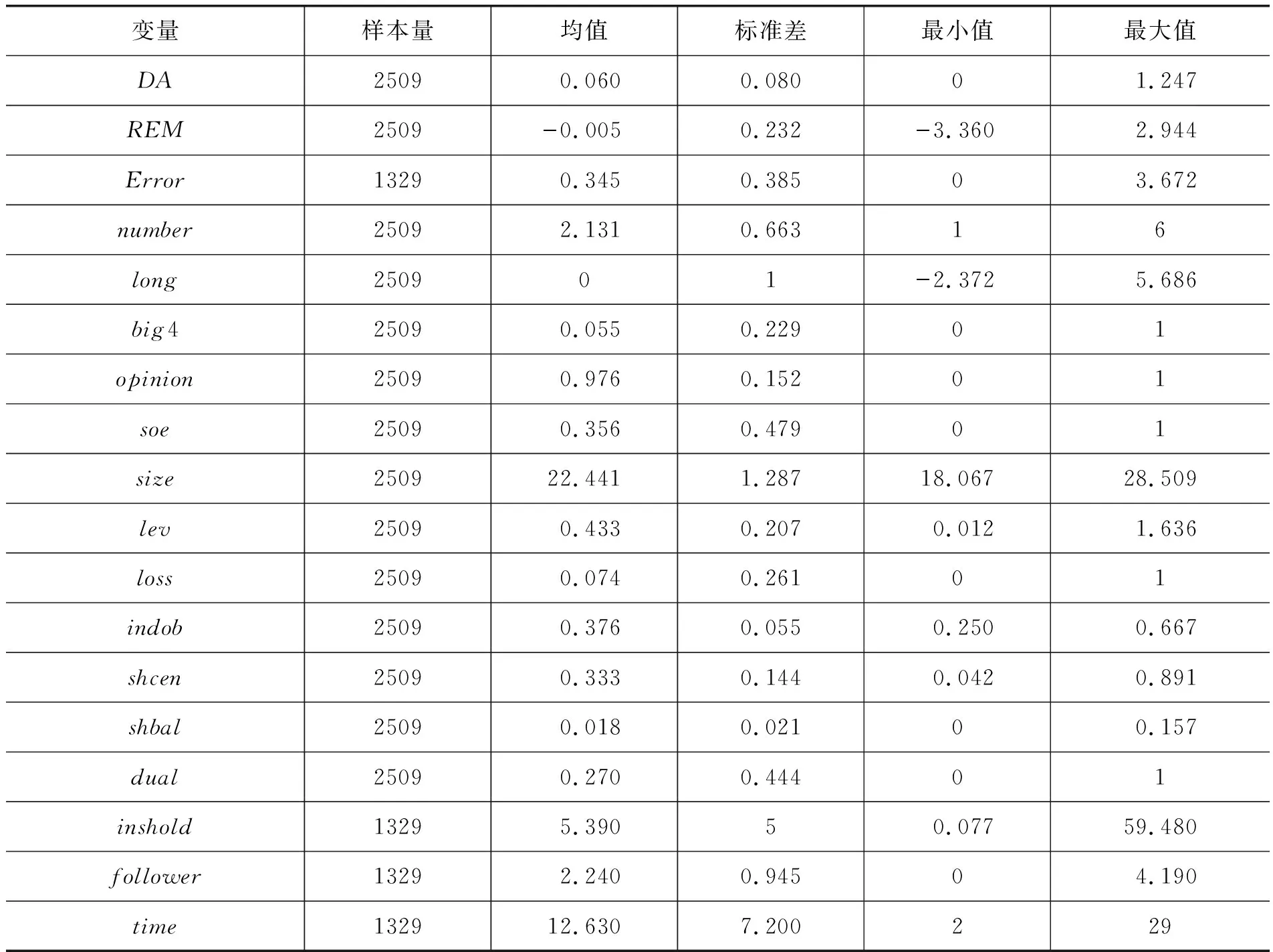

本文所用上市公司财务数据来自国泰安CSMAR数据库,关键审计事项段手工收集自巨潮资讯网。由于A股上市公司从2018年1月1日开始施行新的审计报告准则,使用2017年度A股上市公司的数据,剔除金融行业及缺失数据,共2509个公司年样本。另外,囿于2017年分析师发布盈余预测数据的公司数量,考察关键审计事项与分析师预测误差的关系时,最终所用样本数量为1329个,标准无保留意见样本2450个。为避免极端值的影响,对所有连续变量进行了上下1%的winsorize缩尾处理。

四、实证结果与分析

(一)描述性统计

本文主要变量的描述性统计如表2所示。由表2 可知,2017年上市公司审计报告中的关键审计事项个数(number)1-6个,平均约2个;经标准化处理后的关键审计事项段篇幅变量(long)从-2.372到5.686,均存在较大差异。

表2 描述性统计

(二)回归结果与分析

1.关键审计事项段特征与盈余管理水平的多元回归结果

假说H1、H2、H3和H4检验的多元回归结果见表3,同时列示了使用全样本和标准无保留意见样本进行回归的结果。全样本回归的结果显示,关键审计事项的个数(number)与应计盈余管理水平(DA)和真实盈余管理水平(REM)呈现正相关关系,并通过了显著性检验;标准化处理后的关键审计事项段篇幅变量(long)与应计盈余管理水平(DA)和真实盈余管理水平(REM)之间呈现正相关关系,并通过了显著性检验;即假说H1、H2、H3和H4均通过验证。这说明,审计师在决定披露关键审计事项个数及篇幅时,的确考虑了客户的盈余管理水平,并没有“人云亦云”或“随便应付”,由此可推断,在新准则要求下,出于规避审计责任的考虑,审计师在审计过程中识别出的关键审计事项越多,越倾向于披露更多的关键审计事项,并增加了关键审计事项段的篇幅。这也意味着可能存在这样的信号传递:审计师披露的关键审计事项越多,或关键审计事项段篇幅越长,说明审计师认为被审计单位存在的“问题”越多或信息披露质量越低。

使用标准意见样本得到的结果类似,说明即便在被审计师出具了标准无保留意见的上市公司中,关键审计事项段同样是审计师深思熟虑决策后的结果,尽管关键审计事项段披露的事项不足以构成发表非无保留意见的基础,但事项越多,同样说明被审计单位“问题”越多,因此,审计师披露了更多的关键审计事项和更长的关键审计事项段段落。

表3 关键审计事项个数/篇幅与盈余管理水平之间关系的实证检验结果

2.关键审计事项段与分析师预测误差的多元回归结果

关键审计事项个数、篇幅变量与分析师预测误差变量的多元回归结果在表4。回归结果显示,关键审计事项段篇幅变量(long)与分析师预测误差变量(Error)在多数情况下正相关,并在5%或10%水平下显著,说明关键审计事项段的篇幅越长,分析师预测误差越大,从而说明,关键审计事项段篇幅越长的上市公司,其业绩越难以预测。但关键审计事项个数变量(number)没有通过显著性检验,原因可能是对分析师预测来说,仅仅披露关键审计事项的名称不足以说明被审计单位存在的问题,故而对分析师盈余预测没有影响。模型中的交乘项多数情况下没有通过显著性检验,仅公式(13)的回归中交乘项long×REM的系数在5%水平下正向显著,说明尽管审计师在做出有关关键审计事项披露的决策时,考虑了客户的信息披露质量或存在的问题,但仅出于规避审计责任的目的,其披露的关键审计事项内容并没有为分析师预测带来信息增量或降低预测误差,从而再次验证了关键审计事项段篇幅是客户信息披露质量“晴雨表”的推测。

表4 关键审计事项个数/篇幅与分析师预测误差回归结果

2.此表没有同时汇报标准意见样本的回归结果,因为全样本与标准意见样本仅相差8个,回归结果基本无变化。

(三)稳健性检验

为检验上述结论的可靠性,使用另一种衡量关键审计事项段篇幅的变量——将关键审计事项段字符数取自然对数,即long1=ln(关键审计事项段字符数),重新回归前述模型,结论不变(32)限于论文篇幅,结果备索。。

五、研究结论

在我国A股上市公司自2018年1月1日起全面施行准则的背景下,使用2017年报的大样本数据检验了审计报告中关键审计事项段的“寓意”,从而推断审计师在面对增设“关键审计事项段”这一新要求后的责任感知及应对之策,分别考察了关键审计事项段特征(个数与篇幅)与应计盈余管理、真实盈余管理以及分析师预测误差的关系。结果发现,关键审计事项个数和篇幅与两种盈余管理水平均显著正相关,关键审计事项段篇幅与分析师预测误差显著正相关,即上市公司的应计盈余管理水平、真实盈余管理水平越高,审计报告中披露的关键审计事项个数越多,篇幅越长,分析师越难以做出准确的盈余预测。从而说明,审计师在面对情况各异的客户做出关键审计事项披露的决策中,的确考虑了客户的信息披露质量或存在的问题,客户信息披露质量越低,存在的问题越多,审计师越倾向于披露更多的关键审计事项个数及更长的段落篇幅。关键审计事项段成为上市公司信息披露质量的“晴雨表”。进一步分析的结果表明,审计师做出此种决策的目的主要是出于规避审计责任的考虑,因为关键审计事项段的内容并没有为分析师预测带来信息增量。