2020年我国马铃薯市场形势分析及2021年展望

2021-03-29周向阳沈辰张晶程国栋刘洋王雍涵孔繁涛吴建寨

周向阳沈 辰张 晶程国栋刘 洋王雍涵孔繁涛吴建寨*

(1 中国农业科学院农业信息研究所,农业农村部农业大数据重点实验室,北京 100081;2 中国农业科学院农业资源与农业区划研究所,北京 100081;3 中国农业科学院特产研究所,吉林长春 130112)

2020 年我国马铃薯市场行情表现为前期价格高企、后期价格同比下跌、价格总体高位运行以及贸易顺差同比减少。预计2021 年马铃薯价格将同比下跌,5—12 月马铃薯供求关系总体偏松。

1 2020 年我国马铃薯市场形势回顾

回顾2020 年,我国马铃薯市场行情表现为前期价格高企、后期价格同比下跌、价格总体高位运行以及贸易顺差同比减少等4 个特点。

1.1 前期价格高企

马铃薯市场供应主体在2020 年1—4 月为2019 年产季马铃薯,在5—7 月为2020 年产季春薯。据农业农村部监测数据,2020 年1—4 月马铃薯批发均价为3.10 元·kg-1,比2019 年同期上涨25.8%;5—7 月的批发均价为2.65 元·kg-1,比2019 年同期上涨4.5%。2020 年前7 个月我国马铃薯市场供求关系持续偏紧,价格总体高于2019 年同期水平(图1)。主要原因:一是库存薯供应减少。由于2017—2018 年薯市持续低迷,利润微薄,2019 年不少农户退出马铃薯生产,当年产量明显下降(周向阳 等,2020a),库存薯数量减少。据农业农村部马铃薯全产业链农业信息分析预警团队估计,2019 年库存薯数量为2 000 万t,低于常年同期2 300 万t 水平。二是冻害减产。2020 年我国大部分春季马铃薯产区气温普遍低于常年同期水平,春季马铃薯由于在生长关键时期遭受冻害而出现减产。据农业农村部马铃薯全产业链农业信息分析预警团队估计,2020 年春薯产量约4 000 万t,低于常年4 300 万t 产量水平。三是消费旺盛。2020 年新冠肺炎疫情发生后,城乡居民减少外出采购频次,明显加大了对马铃薯等易存贮蔬菜的采购数量,拉高了马铃薯市场需求(周向阳 等,2020b)。

1.2 后期价格同比下跌

8—12 月市场供应以2020 年产季秋薯为主。据农业农村部监测数据,2020 年8—12 月马铃薯批发均价为2.23 元·kg-1,比2019 年同期下跌2.1%。2020 年后5 个月我国马铃薯价格始终低于2019 年同期水平(图1)。主要原因:一是秋薯产量增加。受2019 年薯市行情较好和2020 年春薯价格较高影响(周向阳 等,2020a,2020b),2020 年秋薯种植户生产积极性高涨,纷纷扩大种植规模,甘肃、内蒙古、黑龙江、河北和陕西等主产区普遍增产,马铃薯市场供应量同比增加,造成秋薯市场供应充足。二是秋薯品质偏低。2020 年在秋薯生长发育关键时期的7—8 月,我国大部分秋薯产区气温偏低、降水较多,导致马铃薯品相较差、个头较小,含水量偏高,贮藏期间腐烂和发芽现象增多,品质下降拉低马铃薯市场价格。

1.3 价格总体高位运行

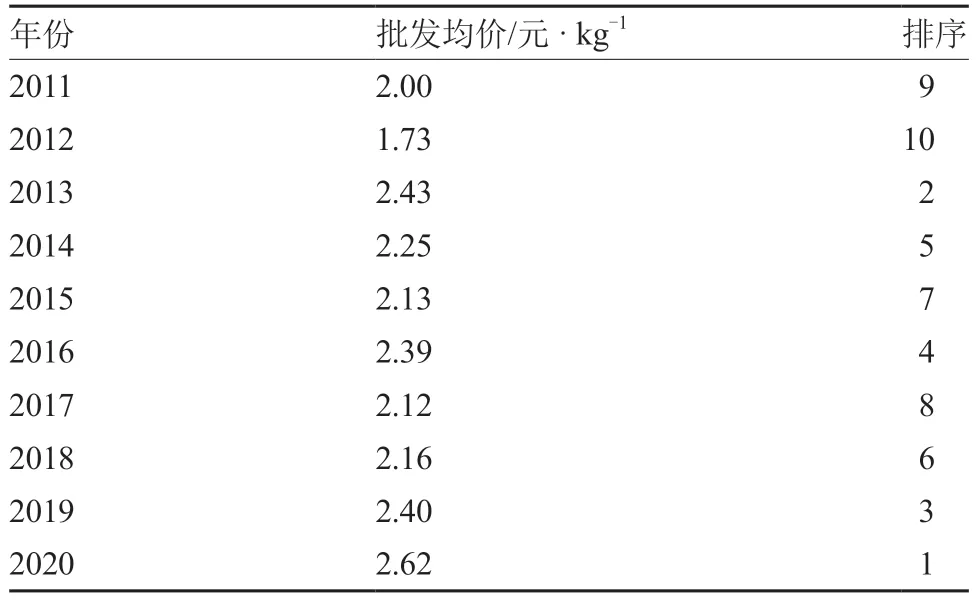

据农业农村部监测数据,2020 年我国马铃薯批发均价为2.62 元·kg-1,比2019 年上涨9.2%,也是近10 年来最高水平,处于高位运行态势(表1)。

表1 2011—2020 年我国马铃薯批发均价

1.4 贸易顺差同比减少

据海关统计数据,2020 年前11 个月我国马铃薯出口量为45.93 万t,比2019 年同期减少4.1%;出口金额为3.35 亿美元,比2019 年同期减少14.4%;进口量为8.87 万t,比2019 年同期减少24.6%;进口金额为1.12 亿美元,比2019 年同期减少23.2%;贸易顺差2.23 亿美元,比2019 年同期减少9.3%。

从出口品种来看,2020 年前11 个月我国马铃薯主要出口鲜或冷藏的马铃薯,出口量为40.52 万t,占我国马铃薯出口总量的88.2%;出口金额为2.63 亿美元,占我国马铃薯出口总金额的78.4%。我国马铃薯主要出口越南、马来西亚和泰国等东南亚国家,中国香港地区,以及日本、俄罗斯等周边国家。

从进口品种来看,2020 年前11 个月我国马铃薯主要进口制作或保藏的冷冻马铃薯,进口量为8.76 万t,占我国马铃薯进口总量的98.7%;进口金额为1.01 亿美元,占我国马铃薯进口总金额的90.1%。我国马铃薯进口主要来自美国、加拿大等北美国家,土耳其、比利时、德国、荷兰等欧洲国家。

2 2021 年市场走势预测

2021 年1—4 月,马铃薯市场供应主体为2020年产季库存薯。一方面,受秋薯产量增加影响,当前库存薯数量高于常年同期水平。据调度,截至2020 年12 月底,与往年同期相比,甘肃、内蒙古、河北和黑龙江的马铃薯库存数量分别增加15%、12%、12%和10%。另一方面,2020 年7—8 月秋薯主产区雨水偏多,高温高湿环境导致晚疫病较常年发生偏重,受含水量增加和染病薯比例增高影响,2020 年产季库存薯耐贮性下降,品质较常年偏低,马铃薯市场价格将随之下跌。在2020 年产季库存薯数量偏多和品质降低的共同作用下,预计2021 年1—4 月马铃薯价格会同比下跌。

2021 年5—12 月,马铃薯市场供应主体为2021 年产季春薯和秋薯。2020 年马铃薯市场价格高企,处于近10 年来高位运行态势。马铃薯种植利润可观,受经济利益驱使,2021 年薯农生产积极性高涨,预计2021 年5—12 月马铃薯种植面积增加,市场供应较为充足,马铃薯供求关系总体偏松,薯价将同比下跌。

3 值得关注的问题

近年来,我国很多地区把马铃薯产业作为当地的主导产业,加大扶持力度,创新政策举措,强化科技支撑,马铃薯产业转型升级步伐明显加快,但是仍然存在以下突出问题。

3.1 水资源刚性约束凸显

我国约60%的马铃薯种植集中在干旱、半干旱地区,生态环境总体相对脆弱。马铃薯作为高耗水作物,在生态优先导向下,成为缺水地区重点调减对象。河北省张家口市人均水资源占有量347 m3,不足全国平均值的1/5,属于严重缺水地区。按照《张家口首都水源涵养功能区和生态环境支撑区建设规划(2019—2035 年)》,张家口市计划到2029 年完成全部7.9 万hm2(119 万亩)水浇地退减任务,其中很多为马铃薯种植区域。同时,内蒙古、甘肃等地区根据《国务院关于实行最严格水资源管理制度的意见》,均对水浇地种植马铃薯采取用水限制措施。

3.2 耕地地力亟待提升

受经济利益驱使,部分马铃薯种植户“只种地不养地”,很多马铃薯主产区存在连续多年重茬种植现象,对农业资源连续多年进行高强度开发利用,化肥、农药过量施用,农膜回收率低,加速了土壤退化,降低了耕地质量。山东部分马铃薯产区过量施用化肥,加剧土壤酸化,导致土壤板结,而且长期周年连作,造成黑痣病、疮痂病等土传病害日益严重,土壤肥力下降,不利于耕地永续利用。甘肃一些马铃薯产区废旧农膜回收率低,而废旧农膜具有降低土壤含水量、制约农作物生长发育以及影响农机作业等危害,不利于保护耕地地力。

3.3 马铃薯加工业短板突出

大力发展加工业是延伸产业链、提升价值链,推动我国马铃薯产业提档升级的关键途径。然而,当前我国马铃薯加工发展不足,明显制约马铃薯产业提质增效。一方面,发达国家马铃薯加工量占产量的比例普遍在60%左右,而我国马铃薯加工量占比仅为10%左右,远远低于发达国家加工比例。另一方面,我国马铃薯淀粉加工原料薯主要以商品薯中的小薯、残次薯和畸形薯为主,加工专用品种推广不足,生产原料淀粉含量偏低,导致出产的马铃薯淀粉品质较国外差距较大。

4 有关政策建议

“十四五”时期我国将进入新发展阶段,针对马铃薯产业发展存在的突出问题,我国马铃薯产业应立足新发展阶段,贯彻新发展理念,牢固树立生态文明观念,走绿色、可持续的高质量发展之路。

4.1 坚持生态优先,推广节水农业

我国很多马铃薯产区水资源约束长期存在,部分区域甚至处于严重缺水状态。发展马铃薯产业应立足生态文明建设大局,提高政治站位,守住生态底线。一方面应秉持生态优先,把水资源作为最大的刚性约束,坚持以水定地、以水定产,合理规划马铃薯产业发展规模,着力保护修复生态系统。另一方面应转变发展方式,主动接受水资源约束,在缺水地区和生态严重退化地区调减水浇地面积,积极探索旱作雨养等农艺节水生产模式,开展节水抗旱马铃薯新品种示范,大力推广节水绿色栽培技术应用,逐步建立节水、可持续的马铃薯产业发展机制。

4.2 推动用养结合,强化耕地地力保护

马铃薯产区要牢固树立用地养地相结合和可持续健康发展理念,着力提升耕地地力,深入实施“藏粮于地”战略。一方面大力示范“薯→经→饲”耕地轮作技术模式,降低耕地开发利用强度。鼓励使用可降解农膜,集成推广马铃薯化肥和农药减施技术模式,减少化肥和农药施用量。另一方面推动种养有机结合。马铃薯生产每年产生数量丰富的秸秆和薯渣,这些都是发展畜牧业的优质饲料,牲畜粪便又是有机肥,大力推动马铃薯秸秆和薯渣过腹还田,探索开展有机肥施用试点,实现资源和生态良性循环。

4.3 促进生产和加工衔接,扶持马铃薯加工业

发展加工业对于健全马铃薯全产业链,提升产业附加值,促进产业高质量发展具有重要作用。一方面鼓励马铃薯加工业发展。加大政策支持力度,结合农产品仓储保鲜冷链物流设施建设,支持发展马铃薯净菜加工项目,扶持马铃薯淀粉、薯条、薯片等企业做大做强,积极探索马铃薯精深加工,提高马铃薯加工比例。另一方面推动马铃薯生产和加工业协同匹配。鼓励国内科研机构研发、推广适合马铃薯加工的专用品种,实现种源自主可控,引导加工企业同薯农建立稳定的利益联结机制,带动薯农发展加工专用型马铃薯品种生产。