北京地区老年人金融排斥研究

2021-03-24龚夕竹贾煜菲贾雯丹武菲

龚夕竹 贾煜菲 贾雯丹 武菲

摘要:本文旨在揭示北京人口老龄化程度和金融排斥之间的关系,并对北京市如何有效减轻老年人金融排斥程度提出相关建议。本文通过问卷调查法、STATA空间计量分析法、SPSS分析法,阐述了北京市16个区老年人金融排斥的现状,并对北京市老年人金融排斥影响因素进行分析,揭示了在金融发达地区也存在老年人金融排斥的规律,提出了减轻北京市老年人金融排斥的对策,通过研究视角的创新,利用最新的各项数据,揭示老年人金融排斥现状,丰富对人口老龄化程度与金融排斥关系的研究。

关键词:老年人 金融排斥 北京市 普惠金融

近几年来,金融发展的速度越来越快,在日常生活中扮演了很重要的角色。与此同时,中国社会的人口老龄化程度也越来越深,但金融在老年群体中接受度不是很高,金融排斥的关注度越来越高。本文主要研究北京地区老年人口的金融排斥现象,研究人口老龄化程度与金融排斥之间的关系,为北京市确定和落实普惠金融政策提供一定的借鉴。

金融排斥最早于20世纪末被国外的金融地理学家所认识,2002 年由学者周立和胡鞍钢将金融排斥概念引入国内,但直到 2007 年才受到学者们的广泛关注。目前,国内关于金融排斥的研究已经有一些成果,但对老年人口金融排斥问题的研究很少,因此本项目的研究丰富了国内关于对该问题的研究。在实际中,本文的研究对北京市确定普惠金融政策的范围和力度也具有一定的现实意义。

金融排斥是指当一个人在购买和使用金融产品时遇到困难,这使得正常使用金融产品和获得金融服务变得不可能,LeyhonA(1995)将金融排斥定义为社会弱势群体和贫困人群由于距离金融服务机构及其分支网点较远,而被主流金融服务排除在外。老年人作为社会弱势群体,相对于其他群体更容易受到金融排斥(Leyshon et al.,2008)。同时,根据已有文献发现,金融不发达地区更容易受到金融排斥,如Panigyrakis et al(2002)年在Financial Exclusion in Isolated Greek Islands中提出,在收入水平普遍较低、经济落后、地理落后、教育水平落后的农村地区更容易导致金融排斥。田霖2011年在《我国金融排斥的城乡二元性研究》中证实了城市金融排斥现象比农村小。刘长庚和罗午阳2019年在《互联网使用与农户金融排斥》中提出,要加大对老年人群体的投入,提高老年人的金融可用性,加快普惠金融体系的建立。本文将北京作为一个数据样本,研究分析老年人口是否存在明显的金融排斥现象,揭示北京市人口老龄化程度和金融排斥之间的关系。

本文对金融排斥内涵的研究进行丰富和延伸,进一步探讨现今经济社会金融排斥的内在含义。从北京市老年人这一独特视角进行金融排斥的研究,丰富关于金融排斥老年群体的研究内容;同时将金融发达地区作为研究范围,进一步完善了北京市老年人金融排斥情况的分析内容。通过实地走访、问卷调查,分析北京市老年人金融排斥的影响因素,并且利用最新的北京地区各项数据,结合当前社会老年化发展趋势,通过实证分析的研究方法,构建北京市金融排斥指数,对北京市老年人金融排斥程度进行衡量,揭示当前老年人金融排斥现状,丰富对人口老龄化程度与金融排斥关系的研究。

此外,本文将主要运用问卷调查法、实证分析法,分析北京市老年人的金融排斥问题,并提出相应的对策建议。首先运用问卷调查法,分析北京市老年人这一特殊群体遭受金融排斥的主要影响因素。根据所收集的调查问卷进行单因素方差分析、相关分析、交叉分析等,结合SPSS软件分析得出老年人金融排斥的主要影响因素。后用STATA软件,选取了北京市16个区的老年人口(60岁及以上老年人口)占各区总人口的比重为解释变量,融合SDM空间计量模型得出北京市各个区之间存在空间自相关性,揭示北京市人口老龄化程度与金融排斥之间的关系。

一、北京市老年人金融排斥的影响因素分析

本部分主要运用问卷调查法,分析北京市老年人这一特殊群体遭受金融排斥的主要影响因素。对所收集的调查问卷利用SPSS软件进行老年群体自身认知水平的单因素方差分析、老年群体自身与外界影响因素的相关分析以及交叉分析等之后可以得出结论,认为影响老年人产生金融排斥现象的因素主要有金融网点的距离、金融产品数字化、设备更新及时性、老年人服务通道、金融机构的有效引导、传播渠道与途径限制等。

调查问卷共设置18道题,包括调查人员的基本情况以及老年人金融排斥的影响因素两个方面,对于影响因素方面的调查又分为老年人自身需求因素的影响和外界供给因素的影响两个角度,从内外两个方向调查老年人金融排斥的影响因素。问卷依据老年人实际情况设置相应问题,符合老年人的认知水平,所要测量的内容与目标相符合。问卷一共分发了200份,实际回收了150份有效问卷。效度检验结果P值小于0.05,认为该次问卷有效;信度检验系数为0.784,在可接受范围内,本次问卷结果可信。以下是根据收回的问卷对老年人金融排斥影响因素的分析结果呈现:

(一)基本情况统计表

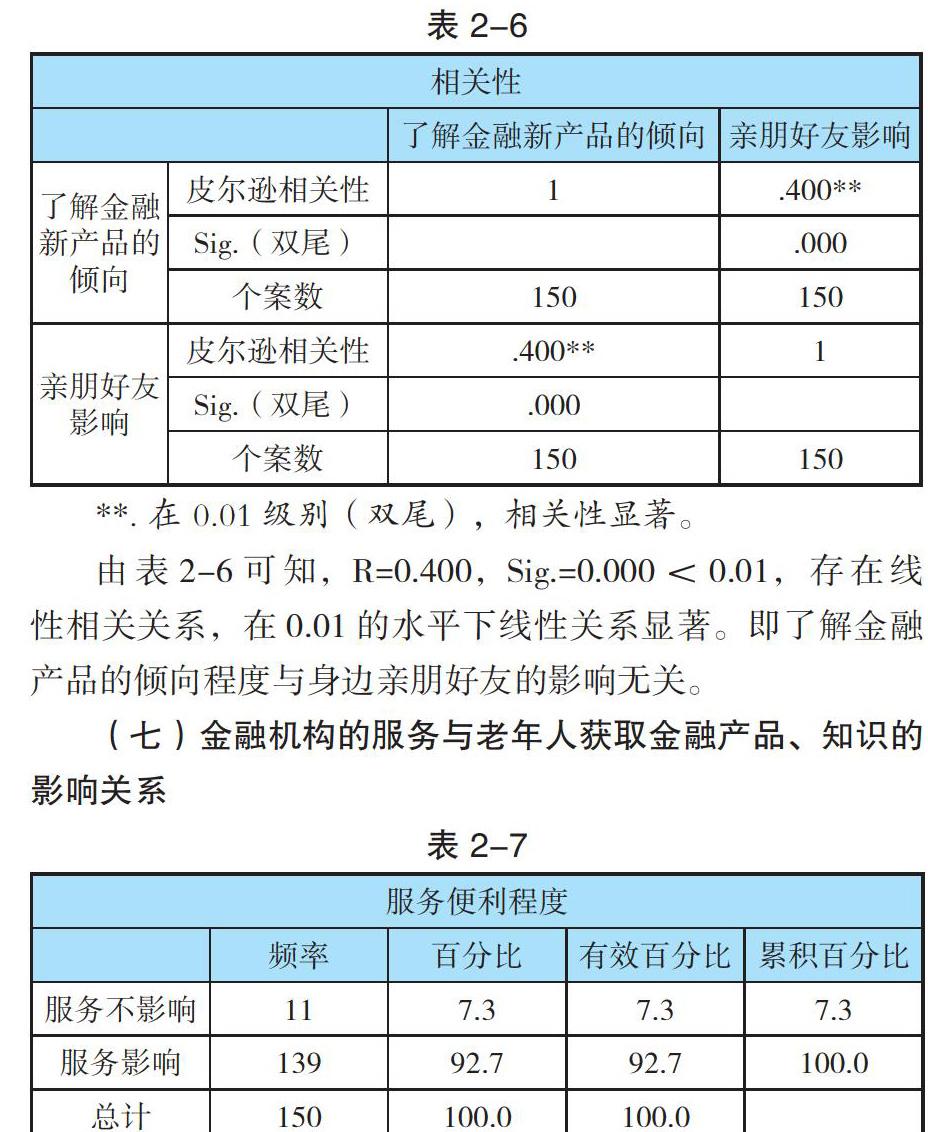

由表2-5可知,理财知识的了解程度与金融产品数字化间的皮尔逊相关系数R=-0.609,Sig.=0.000<0.01,存在线性相关关系,在0.01的水平下线性关系显著。说明金融产品的数字化对老年人了解理财知识带来不便。理财知识的了解程度与业务办理电子化的操作便利性间的皮尔逊相关系数R=-0.666,Sig.=0.000<0.01,存在线性相关關系,在0.01的水平下线性关系显著。说明业务办理电子化的操作对老年人了解理财知识带来不便。

(六)老年人了解金融产品的倾向与是否受亲朋好友影响之间的关系

由表2-7可以得出,金融机构提供的服务是否到位对老年人获取和使用金融产品造成很大的影响,服务的好坏很大程度上决定了老年人的金融排斥程度。

二、北京市金融排斥程度的衡量与现状

(三)数据来源

解释变量(age)是北京市各区老年人口与各区总人口的比值,来源于北京市老龄工作委员会办公室2019年发布的《北京市老龄事业发展报告》。

被解释变量(Y)是金融排斥的影响程度,其中2014-2018年北京市各区金融机构的存贷款余额数据来源于《中国区域经济统计年鉴》;2014-2018年北京市各区的银行二级支行和银行储蓄所以及其员工人数数据来源于《北京市统计年鉴》。

控制变量(X)数据摘自于《中国区域经济统计年鉴》。

(四)建模回归

1.空间权重矩阵的选取。空间计量分析的基础前提是计算出所分析地区之间的空间距离w,有地理距离空间权重矩阵,[0-1]空间权重矩阵和经济地理距离空间权重矩阵三种矩阵形式。本文采取 [0-1]空间权重矩阵,北京市16个地区相邻地区为1,不相邻地区为0,自身与自身为0,形成一个对称矩阵:

主对角线上的元素为 0,它衡量了自身与自身的距离。除了主对角线外的元素则满足:

因此,北京16个区形成一个16*16的[0-1]矩阵。

2.空间自相关性。首先通过Moran指数和Getis & Ord指数进行空间自相关检验,检验16个区的金融服务之是否存在空间自相关性,如果存在显著空间自相关,则进行建模进行实证回归分析。金融排斥空间自相关检验如表4-1所示。

通过表4-1可知,北京市16个区的银行二级支行、储蓄所机构数量和从业人员数量绝大部分通过了Moran指数的显著性水平,且具有正向相关系数,表明北京市16个区的金融服务存在空间自相关性。 Getis & Ord指数也显示北京市金融排斥空间分布的正相关性,且发现了金融服务发展在空间分布上的热点,即北京市各区银行网点分布出现高值与高值聚集。首都功能核心区和城市功能拓展区成为北京市金融服务的空间集聚中心,同时也是金融排斥程度最轻的中心地区。金融机构存贷款数量同样通过Moran指数和 Getis-Ord 指数检验。

3.空间计量SDM。本文分析北京市16个区近5年来的金融排斥,因此属于面板—截面数据,采用面板固定效应模型,可以从面板截距项中体现区域差异。采用空间杜宾模型(SDM),它在空间滞后模型(SAR)的基础上,不仅引入被解释变量空间加权矩阵w1,还包括了解释变量的空间加权矩阵w2,用于表示邻近区域解释变量空间相关性对金融排斥的影响。

Stata回归结果如下:

由回归结果分析可得,ρ=0.611,表明其他地区的老年人金融排斥现象会对该区的金融排斥产生影响,北京市各个区之间存在空间自相关性;北京市各个区的老年人口占比与金融机构的存款和金融机构的数量的系数分别为-0.115,-0.005,-0.009,负相关,表明随着老年人口占比的增加,金融排斥现象更加明显,即老龄化程度和金融排斥显著正相关。

回归结果与文献综述和SPSS分析的结论一致,即在金融发达的地区也存在老年人金融排斥现象,且老年人口越多越容易受到金融排斥。

四、结论与建议

基于上述研究,得到以下结论:

老年人群体特征较为明显,他们偏向于安稳,不愿意冒险,抗风险能力比较弱。根据上面的分析,影响老年人金融排斥的原因有很多,數字化、自身的态度等都是影响老年人金融排斥的因素。解决金融排斥问题,不单单需要老年人自身的改变,更需要政府部门、金融机构等多方面的共同努力。根据当前的分析结果,结合实际情况,给出以下几点建议:

(一)政府应当增加老年人的可支配收入

分析表明,北京地区老年人的收入水平是影响其金融排斥程度的一个重要因素,同时,在金融排斥程度较高的北京区域中,经济发展水平也随之受到限制,居民收入水平也会下降。也就是说,财政收入水平和居民收入水平是相辅相成、相互制约的。低收入降低了老年人口对风险的承担能力,不符合金融机构的风险评估最低水平,因此产生金融排斥现象的发生。所以,提高北京市老年人口居民收入是减弱北京市金融排斥的重要手段。公共部门可以通过实行相关权力下放政策,增加老年人的收入,从而增加老年人的消费,增加其财政负担能力,进而提高金融包容度水平,达到惠普金融。

(二)扩大金融知识的宣传范围,加深金融普及的程度

老年人有获得多种理财产品的机会,应提倡老年人多多了解金融产品知识,通过多种渠道,增强老年人购买理财产品的意识。通过提高老年人对金融产品知识的了解,来降低老年人对于金融的排斥度。

(三)老年人应当客观地评估自己的经济水平,并以各种方式提高自身的金融素养

目前,参考北京地区老年人文化水平数据,他们的文化水平普遍较低,理解金融知识的能力有限,很大程度上导致他们产生金融排斥。随着时间的推移,现代金融正在不断更新和变化,金融网络和电子创新也在不同程度地发展,通过电子银行推出的金融产品日益复杂,金融知识匮乏的人很容易落后于时代,自动被排除在外。因此,必须提高自身对金融问题的认识,更新金融价值重要性理念,提高老年人的金融认识。老年人的金融知识水平越高,他们的金融知识越丰富,金融理解水平越强,对金融服务以及金融产品的接受度就更高,即可减少自身的金融排斥性。

(四)研究开展适合老年人群体特征的金融产品以及金融服务

降低金融排斥,不仅仅需要在“需求方”方面下功夫,更要在“供给方”方面下功夫。研究出通俗易懂、可操作性强、上手快的产品,能够增强老年人对于金融产品的兴趣,借此来降低老年人口的金融排斥。

(五)加快建立完备的金融监管体系

无论是对于传统的金融行业还是新兴的互联网金融,金融监管都是尤为重要的一个存在,要减少金融行业的不规范现象,严惩金融诈骗,提供一个安全、合乎规范的金融环境,切实保护老年人的权益,降低老年人因遭遇诈骗而产生的金融排斥。

(六)完善的法律法规

有效的法律体系和良好的法律环境是加强惠普金融法制建设的题中应有之义,也是保障老年人群体有效获得公平金融服务的前提。同时,完善的法律法规有助于降低偏远地区金融机构的服务成本和交易风险。有关部门应积极推进金融基础设施建设,降低储蓄排斥影响。加强金融基础设施建设,鼓励老年人使用银行卡,加大对弱势群体和中小微经济体的维护与保障力度,积极推进公共财政硬件建设,缓解金融排斥现象。

参考文献:

[1]LeyhonA,hriftN.Geographies offinancial exclusion:financial abandonment in Britain and theUnit-ed States[J].Transaction softhe Institute of British Geographers,New Series.1995(20):312- 341.

[2]Leyshon A.,French S.,Signoretta P. Financial Exclusion and the Geography of Bank and Building Society Branch Closure in Britain[J]. Transactions of the Institute of British Geographers,2008,33(4):447-465.

[3]Panigyrakis G.G.,Theodoridis P.K.,Veloutsou C.A. All Customers Are Not Treated Equally: Financial Exclusion in Isolated Greek Islands[J]. Journal of Financial Services Marketing,2002,7 (1):54-66.

[4]田霖.我國金融排斥的城乡二元性研究[J]. 中国工业经济,2011,275(2):36-45+141.

[5]刘长庚,罗午阳.互联网使用与农户金融排斥——基于CHFS2013的实证研[J]. 经济经纬,2019,36(02):141-148.

[6]Alama L.,Tortosa-Ausina E.Bank Branch Teographic Location Patterns in Spain: Some Implications for Financial Exclusion[J]. Growth and Change,2012,43(3): 505-543.

[7]田霖.我国金融排除空间差异的影响要素分析[J]. 财经研究,2007,33 (4):107-119.

[8]李涛,王志芳,王海港,谭松涛.中国城市居民的金融受排斥状况研究———基于微观调查数据的经验证据[J].经济研究,2010(7):15-30.

[9]Smyczek S.,Matysiewicz J. Financial Exclusion as Barrier to Socio-economic Development of the Baltic Sea Region[J]. Journal of Economics and Management,2014(15)79-104.

[10]Johnson S.,Nino-Zarazua M. Financial Access and Exclusion in Kenya and Uganda[J]. The Journal of Development Studies,2011,47(3): 475-496.

[11]Devlin J.F. A Detailed Study of Financial Exclusion in the UK[J]. Journal of Consumer Policy,2005,28(1): 75-108.

[12]朱超,宁恩祺.金融发达地区是否存在金融排斥?——来自北京市老年人口的证据[J]. 国际金融研究,2017(04):3-13.

作者单位:北京联合大学