全球矿业并购市场特点及前景展望

2021-03-24潘志君武海炜刘盼盼奚晓谦

韩 见,夏 鹏,朱 清,潘志君,武海炜,刘盼盼,奚晓谦

(1.中国地质调查局国际矿业研究中心,北京 100037;2.中国矿业报社,北京 100037)

1 矿业并购是国际大型矿业公司跨越式发展的基本战略举措

第一次工业革命,人类进入蒸汽时代,工业的快速发展让矿业真正意义上登上历史舞台,矿业公司开始出露苗头;第二次工业革命,人类进入电气时代,对矿业提出了更高的要求,现代化矿业公司开始出现;第三次工业革命,人类进入科技时代,对战略性矿产资源的需求达到了前所未有的高度,矿业公司为扩大市场份额,增强竞争力和话语权,开始进行大规模矿业并购。

从历史来看,矿业巨头的成长需要漫长的周期,国际一流矿业公司的历史大多可以追溯到19世纪60~70年代[1]。从这些矿业公司的发展史来看,真正实现跨越式发展几乎都源于矿业并购(表1),并购行为发生的越早,公司的成长周期越短。

以必和必拓(BHP)为例,其成立最早可以追溯到1860年,原始的业务主要为银、铅、锌,后来逐步扩展到钢铁、能源,走上国际化之路后在南美洲和东南亚地区大量收购优质资产,其中包括智利的埃斯康迪达(Escondida)铜矿,该矿山至今仍为全球最大的铜矿山,储量和产量均为世界第一,已经成为必和必拓(BHP)最核心的资产。必和必拓(BHP)真正完成蜕变源于2001年BHP与Billiton两大矿业巨头合并,合并后的必和必拓(BHP)牢牢占据了全球矿业的头把交椅。

传统的矿业公司发展模式前期源于对优质项目的运作积累资本,后期通过并购行为完成蜕变[2-4]。但当前全球大环境与19世纪相比已经发生了翻天覆地的变化,优质的大型-超大型矿床发展率越来越低,矿山的生命周期也越来越短,传统的矿业公司成长模式已经很难符合时代潮流。当前,通过资本并购的新型跨越式发展模式已经成为了主流。

以嘉能可(Glencore)官方为例,2005年之前嘉能可是一家全球性的大宗商品贸易商,主要业务为矿产品的交易,有了原始资本的积累,在2005年之后开始大量收购矿业资产,最具代表性的收购是2008年金融危机期间收购股价下跌90%濒临破产的刚果(金)加丹加矿业公司(伦敦上市),该公司拥有的刚果(金)铜钴资产成为嘉能可优质的资产组合之一。而奠定嘉能可全球矿业巨头地位的是2013年对当时同为全球矿业巨头瑞士斯特拉塔矿业公司(Xstrata)的并购。通过两次并购活动,嘉能可一举完成转型,从一家贸易公司蜕变成为全球顶尖的矿业公司,仅仅用了不到十年时间。

表1 全球主要矿业巨头成长周期中的标志性并购

我国矿业公司几乎都成立于1949年以后,并且多为计划性经济的产物,全球市场参与率较低。在改革开放后迎来了阶段性发展,真正开始融入全球市场,但由于缺乏经验,期间很多矿业并购都以失败告终,但也积累了很多宝贵的经验与教训。直到最近十几年,我国大型矿业公司才开始在全球矿业并购市场中取得突破,五矿集团、中铝集团、紫金矿业、洛阳钼业等大型矿业公司通过矿业并购,逐渐走上跨国矿业公司的道路(表2)。

国际大型矿业公司并购主要有以下几个目的:一是拓展业务范围,进军国际市场,例如淡水河谷(Vale) 2006年收购加拿大国际镍业公司,通过此次并购淡水河谷(Vale)完成了由单一铁矿巨头向多元化矿业公司的转变,扩大了公司的业务板块,也间接增强了抵抗风险的能力;二是加强当前业务板块,增加话语权,例如纽蒙特矿业(Newmont) 2019年收购加拿大黄金公司,通过此次并购纽蒙特矿业(Newmont)一举超越巴里克黄金(Barrick Gold)成为全球最大的黄金生产商,奠定了在行业内的领先地位;三是整合资源,强强联合,如2001年BHP与Billiton两大矿业巨头合并成为如今的必和必拓(BHP),必和必拓(BHP)至今仍然是公认的全球第一大矿业公司,两大巨头的史诗级合并,由竞争转为合作,达到了1+1>2的效应。

表2 中国矿业公司标志性海外并购

上述并购还表现出以下特点:一是大型矿业公司更热衷于进行公司并购,目前全球的优质矿山项目都是各大矿业公司手中最核心的资产,而兼并这些项目最快速的方式就是收购项目的母公司,不仅可以缩短并购周期,还可以更好地利用原有各类资源;二是大型矿业公司并购矿种主要集中在金、铜、铁矿石以及铅锌等基本金属或贵金属,这些矿种需求总量大,受市场影响较小,抗周期能力强,适合作为公司长期的核心业务;三是大型矿业公司并购主要集中于南美洲、北美洲、澳大利亚等成熟的矿业区域,很少涉及非洲等区域,大型矿业公司更愿意选择稳定的投资,尽量避免承担巨额的基建成本和潜在的风险。

从国际大型矿业公司的发展历程来看,几乎每一个矿业巨头成长期间都进行过大规模的矿业并购。当前,新兴矿业公司想要实现弯道超车,进行并购已经成为主要的途径。嘉能可(Glencore)的成功反映了当前矿业公司完全可以通过资本的运作缩短成长周期[5]。纽蒙特矿业(Newmont)并购加拿大黄金也反映了矿业巨头们仍然在不断扩展业务板块,未来全球可能会出现更多的矿业寡头,留给新兴矿业公司发展的空间和时间在逐渐被挤压。

2 全球矿业并购市场特点

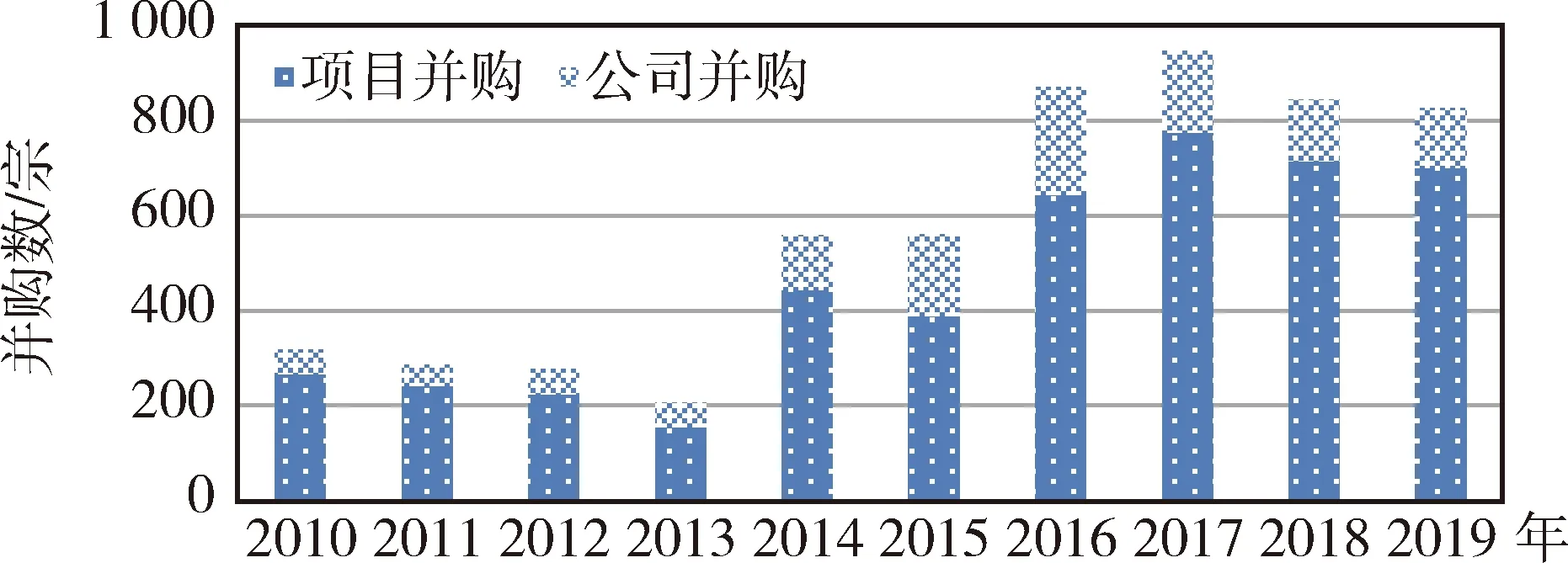

2.1 2010—2019年全球矿业并购快速增长后出现下滑

根据标普全球市场财智数据,2010—2017年全球矿业并购数量快速增长,从2018年开始出现疲软,2018—2019年呈现下滑趋势(图1)。在此期间,全球共完成矿业并购10 064宗,其中,贵金属5 286宗,基本金属2 273宗,其他金属2 505宗(图2)。

图1 2010—2019年全球矿业并购数量变化

图2 2010—2019年矿业并购矿种类别分布

2.2 并购发生的主要区域集中

2010—2019年全球矿业并购主要发生在北美地区和亚太地区(图3),其中,4 132宗发生在加拿大,2 081宗发生在澳大利亚,1 224宗发生在美国,以上三国全球占比达到了74%。并购资本更加青睐成熟的矿业区域,潜力较大的非洲地区仅有686宗,全球占比不足7%。

2.3 并购矿种结构呈现分化趋势

根据标普全球市场财智(S&P Global Market Intelligence)数据,2010—2019年全球金矿公司的并购交易总共1 141宗,全球金矿项目的并购交易总共4 550宗;全球铜矿公司的并购交易总共365宗,全球铜矿项目的并购交易总共1 267宗;全球锂矿公司的并购交易总共66宗,全球锂矿项目的并购交易总共618宗;全球钴矿公司的并购交易总共19宗,全球钴项目的并购交易总共196宗。

2.3.1 金矿主导全球矿业并购市场

金矿不仅是全球勘查领域最为火热的矿种,也是并购领域最为活跃的矿种,甚至可以在一定程度上反应全球矿业并购市场的趋势。2010—2013年金矿公司并购数量基本保持在每年50宗左右,项目并购每年200宗左右;2014—2017年全球金矿并购市场逐渐活跃,年并购数量也在快速攀升,2017年达到高点,金矿公司并购达172宗、金矿项目并购更是高达775宗,2017年后有所下滑,但仍保持了较高的水准(图4)。

图3 2010—2019年矿业并购区域分布

图4 2010—2019年全球金矿并购数量变化

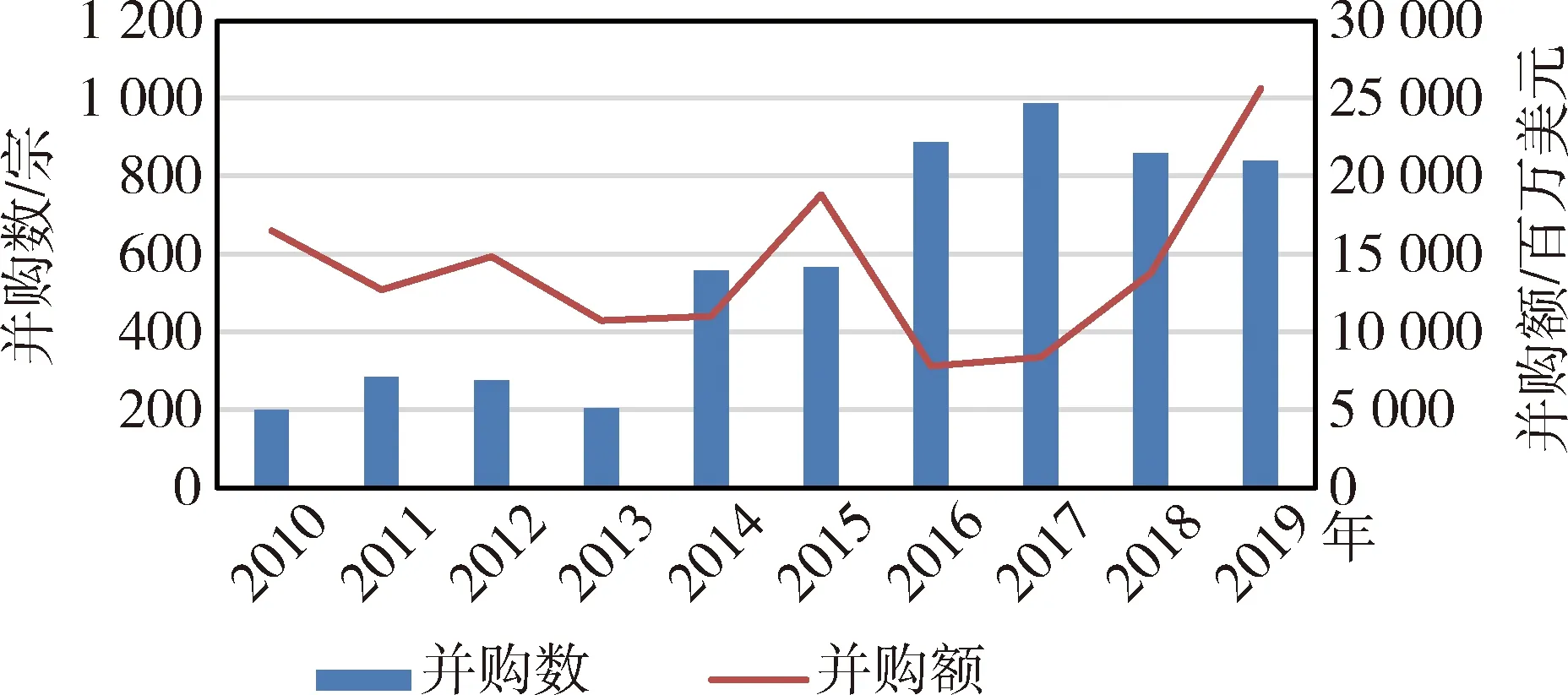

2.3.2 铜矿并购快速增长后出现疲软

铜矿并购与金矿并购表现出了相近的趋势,在2014年以前,铜矿项目及公司并购平均每年100宗左右。2014年全球铜并购市场开始活跃,在2017年再次大幅增加,到2018年达到2010—2019年的最高水平,公司并购29宗,项目并购高达249宗,在2019年有所下滑(图5)。

2.3.3 新能源金属并购升温,但呈现倒U型结构

新能源金属与传统贵金属和基础金属表现出了不同的趋势,在2015年之前锂、钴等三元电池所需新能源矿产并不是并购市场的主流,年并购宗数基本小于10宗。从2016年开始,随着新能源汽车的迅速发展,锂和钴需求量大幅增加,加上资本市场的推动,2016—2018年锂价和钴价大幅上涨,并购市场大幅升温,2016年锂矿并购宗数达到最高,为260宗;2018年钴矿并购宗数达到最高,为94宗。2019年由于锂价和钴价大幅下跌,资本不再青睐锂和钴,并购宗数出现断崖式下滑,并购市场开始进入低迷期(图6和图7)。新能源矿产并购趋势更多取决于当前市场对该矿种的需求以及资本对该矿种的青睐程度,持续性较差,风险也较大。

图5 2010—2019年全球铜矿并购数量变化

图6 2010—2019年全球钴矿并购数量变化

图7 2010—2019年全球锂矿并购数量变化

2.3.4 并购数量和交易总金额呈负相关,抄底特征明显

标普全球市场财智(S&P Global Market Intelligence)数据显示,2010—2019年全球矿业并购数量和交易总金额呈负相关,以铜矿和金矿并购为例,在并购交易数量高的时候,大多时间交易总额反而相对较低(图8和图9)。这反映了在全球矿业并购活跃时期,大型矿业公司一般会选择按兵不动,反而在交易不活跃的时期,大型矿业公司会着手进行交易额较大的并购活动,具有明显的逆周期特点。同样也可以认为大型矿业公司一般会选择在全球并购低谷期出手完成大型并购,引领全球矿业并购市场,促使并购市场回温。

图8 2010—2019年全球铜矿并购数量及金额变化

图9 2010—2019年全球金矿并购数量及金额变化

3 新冠肺炎疫情后,全球矿业公司及矿业并购展望

3.1 疫情导致大型矿业公司股价走势整体形成V型结构

2020年1月底至3月中旬,受疫情影响大部分矿产价格大幅下跌,石油、天然气等能源矿产以及铜、铝、铅、锌等大宗矿产品价格大幅下跌,以油气为首的全球矿业公司股价暴跌,俄罗斯石油公司(Rosneft Oil)、埃森克美孚(Exxon Mobil)、英国石油公司(BP)等油气公司以及嘉能可(Glencore)、淡水河谷(Vale)、英美资源(Anglo American plc.)、必和必拓(BHP)等固体矿产公司股价跌幅均创近年来新低[6]。从2020年3月底开始,矿产品价格和矿业公司股价开始大幅反弹,全球主要矿业公司股票价格已经恢复至疫情前的水平,甚至更高。

3.2 财务能力成为矿业公司面对疫情的核心能力

受新冠肺炎疫情影响,全球矿业公司呈现明显分化趋势。在疫情前运营状况以及财务状况良好的大型矿业公司受疫情影响较小;疫情前出现财务危机的大型矿业公司受疫情影响较大。必和必拓(BHP)和力拓(Rio Tinto)等大型多元化矿业公司虽然遭遇了股价的大幅波动,但公司核心矿山基本正常运营;尽管矿产品价格出现了大幅下滑,但主要矿山的现金成本仍大幅低于该矿种的市场价格;公司流动资金表现正常,在此期间有实力进行大规模的并购。自由港麦克莫兰(Freeport-McMoRan)和泰克资源(Teck Resources)等传统矿业公司由于在2019年遭遇了财务危机,公司财务状况出现较大问题,受疫情影响在2020年该类公司面临了巨大的危机,随着矿产品价格的回暖,财务危机得到一定程度上的缓解。

3.3 疫情影响下,全球矿业并购市场呈现新趋势

一是贵金属并购与贱金属并购呈现两极分化。标普全球市场财智(S&P Global Market Intelligence)数据显示,2020年上半年全球矿业并购项目共完成500宗,与2019年同期相比下降20.51%,但在贵金属领域达到了358宗,同比升了4.47%,但在贱金属领域仅有76宗,同比下滑49.33%。

二是中小型矿业公司主导并购市场。2019年大型矿业公司高度参与全球矿业并购市场,嘉能可(Glencore)、巴里克黄金(Barrick Gold)、纽蒙特矿业(Newmont)、紫金矿业、洛阳钼业、江西铜业等均完成了不同规模的矿业并购,而2020年到目前为止,大型矿业公司参与度相对较低。虽然2020年贵金属并购领域持续火热,但参与并购的公司多为中小型矿业公司,大型矿业公司并未选择在此时出手。

三是市场中的优质并购项目较少。2020年上半年流入市场的项目质量相对不高,多为现金成本高或前期投入的项目。在此期间,必和必拓(BHP)、力拓(Rio Tinto)等自有资金充裕的国际巨头并未急于进行矿业并购,他们表示将保持原有的资本运作方式,并不会由于疫情的影响改变公司的并购战略,但也在密切关注全球并购市场,并进行相应的评估。

四是部分中国大型矿业公司积极参与全球并购。2020上半年,紫金矿业和山东黄金两家中资企业积极参与全球矿业并购。紫金矿业首先完成了收购Continental Gold的交易,此次收购使紫金矿业获得了Continental Gold的主要资产——位于哥伦比亚西北部的Buriticá黄金项目。随后紫金矿业再次发力完成了对圭亚那金田100%股权的并购,该公司旗下的主要资产为拥有100%权益的Aurora金矿。山东黄金也在加快海外矿产资源投资布局,2020年上半年着力推进两大并购项目,分别是收购加拿大特麦克资源公司100%股权和以场外要约方式收购卡帝诺资源有限公司全部股权,目前两个项目的并购工作正在推进中。

新冠肺炎疫情虽然对全球矿业造成了沉重打击,但也将带来全球矿业并购新机会,中国矿业公司参与全球并购可谋定而后动。总体看来,疫情过后全球可能会有更多的项目和公司涌入并购市场,但全球未来发展不确定性的增加,让并购活动的风险也随之增加,财务状况良好并且流动资金充裕的矿业公司可以适时出手进行并购活动,合理配置资产。但需要注意的是,必和必拓(BHP)、力拓(Rio Tinto)等国际巨头并未急于进行矿业并购,全球矿业并购窗口期是否将要开启仍有待观察,此时进行矿业并购更应格外谨慎。

4 结 论

1) 矿业公司真正实现跨越式发展完成蜕变几乎都源于矿业并购。并购行为发生的越早,公司的成长周期越短。对于矿业并购,金融资本将发挥越来越大的作用,因为金融资本的加入,矿业公司的成长周期也在逐渐缩短。最近十几年来,我国矿业公司在全球矿业并购市场中取得了不错的成绩,五矿集团、中铝集团、紫金矿业、洛阳钼业等大型矿业公司通过矿业并购,逐渐走上跨国矿业公司的道路。同时,国际矿业巨头们也仍然在扩展业务板块,未来全球或将出现更多的矿业寡头。

2) 2010—2019年间全球矿业并购市场经历了由低迷到活跃的发展周期,金、铜等贵金属和基本金属为并购市场的主流,并购风险较小;锂、钴等小金属受市场影响较大,并购风险较大。

3) 矿业公司并购活跃、所对应的矿产品价格较高的时期,大型矿业公司一般会选择按兵不动,反而在交易相对不活跃的时期,大型矿业公司开始着手大型并购,进行抄底。

4) 受疫情影响,全球矿业公司呈现分化趋势,预计后疫情时期矿业并购市场将更多地由流动资金充裕的大型矿业巨头主导。但当前大型国际矿业巨头并未在并购市场出手,我国矿业公司在该时期可以暂时进行观望,如有合适项目需要格外谨慎,做足尽职调查,力争把风险降到最低。可以着重考虑铜、金、铁矿石等矿种,尽量避免进行小矿种并购;同时,应尽量选择受疫情影响较小的成熟区域,以减少风险;要合理利用金融资本,避免进行超出自己能力范围的大型并购活动;可以进行组团并购,最大化的利用周边资源。