项目评价中的经济分析与财务分析

2021-03-22禹娜

禹娜

项目评价研究多以理论为主,本文以A公司某项融资项目为例,以实际案例阐述项目评价中的经济分析与财务分析的应用,希望可以为促进项目评价工作的开展贡献一份力量。

一、项目介绍

(一)项目背景介绍

项目融资方为A有限公司,融资主体为江西A3科技有限公司。江西A3科技有限公司申请融资期限为3年,融资金额2亿的项目资金。本项目资金主要用于研发、销售团队的建设和生产厂房、生活配套用房的改造、加装生产设备等用于生产制造非球面光学镜头。

(二)融资方情况

A有限公司(后文以“A公司”指代)成立于2015年,注册资本3000万元。 A公司目前主要为客户提供裸眼3D电子产品、VR穿戴设备及应用内容的全套解决方案。A公司自己不做产品内容,通过与内容商的合作,将应用内容嵌入到自有产品中,使得内容与产品达到相互兼容的状态,从而满足不同客户对不同场景的需求。

(三)关联方公司情况

深圳A2发展有限公司(后文以“A2公司”指代)成立于1993年,注冊资金280万元人民币。主要业务包括设计、生产CMOS摄像头模组,手机FPC和PCB产品的电子装配等,主要面向全国市场,客户群为中小型企业。

二、项目的优势

(一)融资方优势

1.人力资源优势。A公司87%的员工都具有本科及本科以上学历,80%都是40岁以下的青壮年,表明企业有充足的高质量人才。关联公司A2公司在职员上的文化程度相对较低,是由于A2公司主要负责产品的拼装,所以需要大量廉价的劳动力,可以有效降低成本。

2.技术研发资源优势。在核心团队上,A公司的主要领导人都是有从事研发软件职务或者是曾任A2公司的重要职务的人员。并且A公司研发人员占其整体人员架构的52%,强大的研发阵容会给有利于项目开展。

3.模具生产资源优势。融资方拥有国内行业领先的模具生产厂商资源,能有效降低生产成本,提高生产效率。

4.产品销售资源优势。融资方拥有国外自由曲面镜头销售渠道资源,销售渠道广泛。

(二) 市场优势

现今对光学组件的要求愈趋于微小化、复杂化,且形状精度要求极高,自由曲面的应用领域愈来愈广。比如对于VR产品而言,对摄像头和光学镜头有着极高的要求,而且在光学透镜、摄像头、体感交互等多个方面都有需要,对于AR而言,光学镜头更为重要,为了实现3D建模和动作追踪,AR产品需要使用多个景深摄像头和鱼眼运动镜头。据Frost &Sullivan的预测,全球运动相机出货未来五年将实现18.3%的复合增长,运动相机正从欧美向亚洲普及;随着汽车的智能化、网络化方面发展,汽车之眼—车载摄像头会越用越多,按照IC Insight的预计2015到2020年车载摄像头行业复合年均增速超过30%。而且非球面镜片设计难度较大,工艺流程复杂,高精度的非球面镜片的厂家并不是很多,企业可以提前占据市场。

(三)项目风险

1.融资方风险

(1)股权结构风险。在A公司占有深圳市A1科技集团有限公司15%股份,但是该公司经营不善,有大量负债,目前不受市场资本市场青睐。

(2)技术风险。非球面的加工制造有较高的技术壁垒。

(3)经营时间较短。在2016年5月份之前,A公司未实际经营。说明A公司在市场上经营时间相对较短,存在对市场的认识不够充分的可能性。

2.竞争者风险

目前全球非球面镜片的核心技术主要集中在欧美及台湾部分光学制造厂商中,中国内地的主要核心公司为舜宇光学。舜宇光学作为一家生产非球面镜片的老型公司,市场占有率较高,A公司进入此行业存在竞争风险。而且海外市场也有很多家老牌企业,对外出口也存在滞销风险。

3.IRR敏感性分析

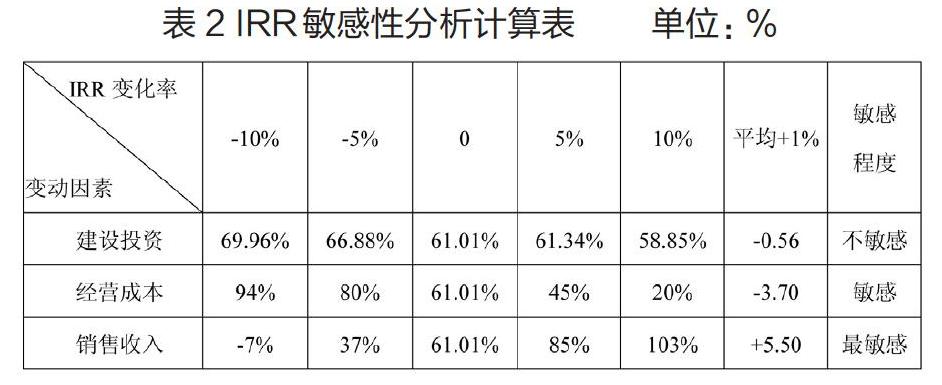

为了对于项目的风险进行更详尽的分析,本文选取对其IRR进行单因素敏感性分析,如下表2所示。

项目的内部收益率为NPV=-20000+1184.68(P/F,IRR,1)+13800(P/F,IRR,2)+36200(P/F,1IRR,3)+43000(P/F,IRR,4)=0,得IRR=64.01%

由表2可得,销售收入变化程度最大,是最敏感的因素。当销售收入下降幅度超过10%,IRR将会变为负值届时方案不可行;敏感度仅次于销售收入的是经营成本,但是当经营成本上升或下降10%时IRR仍然远大于行业折现率16%,不影响该项目的决策结果;最不敏感的因素是建设投资,建设投资的变化幅度在10%以内对IRR并没有很大幅度的影响。

四、项目效益分析

(1)静态投资回收期=3-1+(-5015.32/36200.)=2.14年

(2)动态投资回收期=3-1+(-8769.18/-8769.18)=2.38年

(3)净现值=-20000+1184.68(P/F,16%,1)+13,800(P/F,16%,2)+36200(P/F,16%,3)+43000(P/F,16%,4)=38048.82

(4)内部收益率NPV= -20000+1184.68(P/F,IRR,1)+13800(P/F,IRR,2)+36200(P/F,1IRR,3)+43000(P/F,IRR,4)=0,得IRR=64.01%

由公式(1)和(2)可以看出,项目在2017年初政府建设投资2亿元,项目自2017年底开始盈利但净现金流量和折现值为负值,直到2019年变为正值。项目的静态投资回收期P1为2.14年,动态投资回收期P2为2.38年,项目的静态和动态回收期均在三年以内,项目回收周期较短,大大降低了项目的风险。由(3)得出在2019年该项目累计折现值已经为正数,即NPV>0,项目可以接受。由(4)得出IRR>16%,项目的内部收益率远大于折现率,项目可行。所以,从项目效益来看,此项目短期可以收回成本且有所收益,是可行的。

五、项目还款能力分析

表4 融资方A公司偿债能力分析

由表4可得,A公司流动比率、速动比率均低于理想水平,企业的短期偿债能力不强。长期偿债能力方面,A公司的资产负债率太高,所有者权益比率、产权比率和利益保障倍数远远超过正常值,说明A公司长期偿债能力较差。一旦A公司项目发生意外,资金链断裂,那么没有充足的资金项目很难维持下去。

六、项目综合评价

此项目一方面将会给公司带来可观的收益,另一方面在行业的竞争力也会相应提高。同时,政府的出资也减轻了企业的融资还款压力。随着智能手机等产品出口的增加也为光学行业提供了一片光明的前景,公司只要把握住机遇,搭上产品出口的顺风车,前途将不可限量。

综合而言,本项目的顺利展开都具有较强经济、文化、社会效益。此外,项目也确实具备合理可行性,虽然仍有一定风险与不足之处,但在设计风险规避对策,避免前文分析提及的有关项目风险的前提下,实施本项目无疑是非常有价值与现实意义的。

(作者单位:华东交通大学)