市郊铁路投融资模式选择策略研究

2021-03-21李凯薇孙伟良

李凯薇 胡 昊 孙伟良

(1. 上海交通大学船舶海洋与建筑工程学院, 200240, 上海; 2. 河南铁路投资有限公司, 450016, 郑州∥第一作者, 硕士研究生)

纵观国外大都市圈,市郊铁路在城市轨道交通中的占比均很高。我国各大都市的市郊铁路建设尚处起步阶段。以北京为例,其都市圈市郊铁路的运营线路总长度尚不足伦敦都市圈内市郊铁路的运营线路总长度的10%[1]。2020年12月,国家发展与改革委员会、交通运输部、国家铁路局、中国国家铁路集团有限公司等部门和单位联合发布了《关于推动都市圈市域(郊)铁路加快发展的意见》,提出要加快我国市郊铁路发展,重点支持京津冀、粤港澳大湾区、长三角等超大、特大城市群市郊铁路建设,其他条件适宜地区的市郊铁路建设应有序推进。因此,我国未来将有大量的市郊铁路项目投入建设。

近年来,国内外学者围绕轨道交通项目的投融资开展了许多研究。文献[2]分析了伦敦和香港地铁的土地价值开发,总结了以公共交通为导向的开发(TOD)模式下的项目投资决策。文献[3]分析了资产证券化在政府和社会资本合作(PPP)项目中的适用范围,提出了使用资产证券化的决策模型。文献[4]分析了我国市郊铁路的现存问题,比较了地方政府与铁路部门合资同地方政府独资两种融资模式的区别。但现有研究主要针对某种具体的投融资模式,鲜有研究投融资模式的选择策略。本文旨在基于项目特点,总结不同投融资模式在市郊铁路项目中的适用性,并提出投融资模式选择策略。

1 市郊铁路投融资特点分析

1.1 工程造价与运营成本较低,利于吸引社会资本

郊区的市郊铁路线路常采用地面敷设,其工程造价在约1亿元/km;市区的市郊铁路线路多采用高架形式,其造价约为3亿元/km。与地铁约7亿元/km的造价相比,市郊铁路的工程造价相对较低。此外,市郊铁路的运营成本也低于地铁。工程造价与运营成本偏低有助于吸引社会资本投资,缓解政府资金压力。

1.2 运营初期存在运营资金缺口,需要持续投入

市郊铁路运营初期为客流培育时期,规模效益尚未形成,对周边居民的交通吸引能力较弱,因此项目初期的客流水平常被高估。如上海金山铁路线在运营初期的预测日均客流量就显著低于实际客流量[5],这也容易导致运营初期产生资金缺口。

1.3 盈利能力较弱,但可以形成长期稳定现金流

市郊铁路主要承担城市中心与郊区之间的通勤客流。与市区内的地铁线路相比,市郊铁路线的客流量相对较低、项目盈利能力较弱。但市郊铁路的服务周期可以达到95~100年[4],线路在运营期的规模效益将不断增强。通过对线路周边产生稳定的交通吸引,沿线土地和商业收入也会随之增长,从而形成长期稳定的收益现金流。

2 市郊铁路投融资模式选择

2.1 市郊铁路投融资模式选择体系的构建

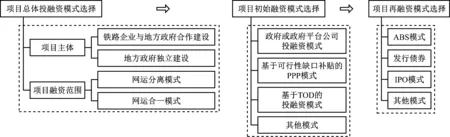

本文构建的市郊铁路投融资模式选择体系包括总体投融资模式选择、初始投融资模式选择和再融资模式选择三个层面,体系架构如图1所示。

注:ABS——资产证券化;IPO——发行债券和公开上市。

项目总体融资模式选择包括市郊铁路投资主体的确定及项目融资范围的确定。其中,项目可能的投资主体通常有铁路企业与地方政府合作建设、地方政府独立建设两种;项目融资范围包括网运分离、网运合一两种。在确定了总体投融资模式后,本文基于项目全生命周期理念,从初始融资和再融资两个层面分析项目的投融资模式。在初始融资中,可以由政府独立完成项目投融资,也可以采用PPP模式进行项目融资。对于准经营性市郊铁路项目,常采用基于可行性缺口补贴的PPP模式进行项目融资。对于经济发达城市,可以采用TOD模式对市郊铁路的沿线及站场进行综合开发。当市郊铁路进入规模化运营后,项目现金流将呈现持续稳定增长状态,此时可以采用ABS、IPO等模式进行再融资。表1为市郊铁路投融资模式的选择策略。

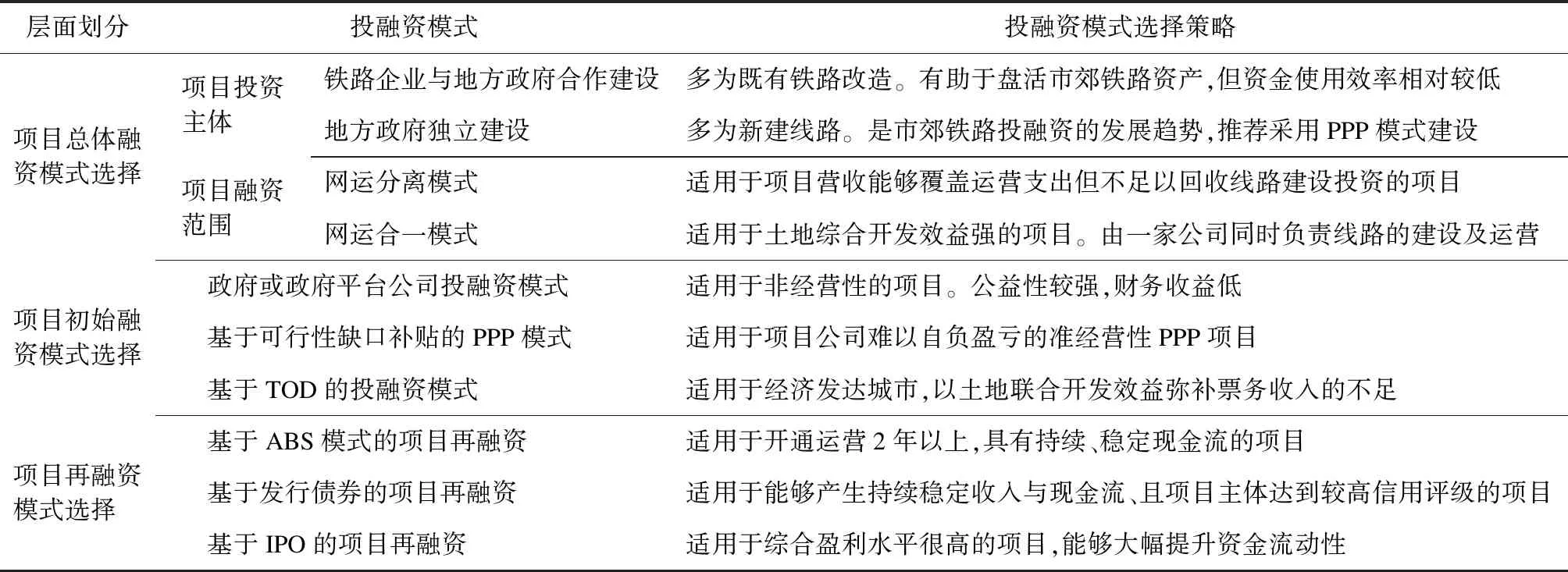

表1 市郊铁路投融资模式选择策略

2.2 项目的总体投融资模式

2.2.1 市郊铁路项目的投资主体

1) 铁路企业与地方政府合作建设。铁路企业与地方政府合作建设的市郊铁路项目多为既有铁路资源的改造项目,铁路公司以既有铁路资产入股,与地方政府出资单位共同组建项目公司,并由铁路公司负责项目运营。此类项目的案例包括北京市郊铁路S2线、上海金山铁路线等。该模式可以实现既有铁路资产的盘活,多采用政府投资模式,资金使用效率较低,且存在着项目清算机制不透明、地方政府话语权较弱等问题。

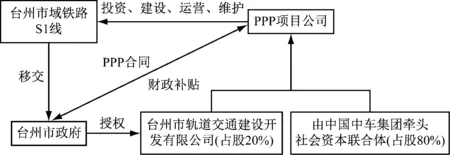

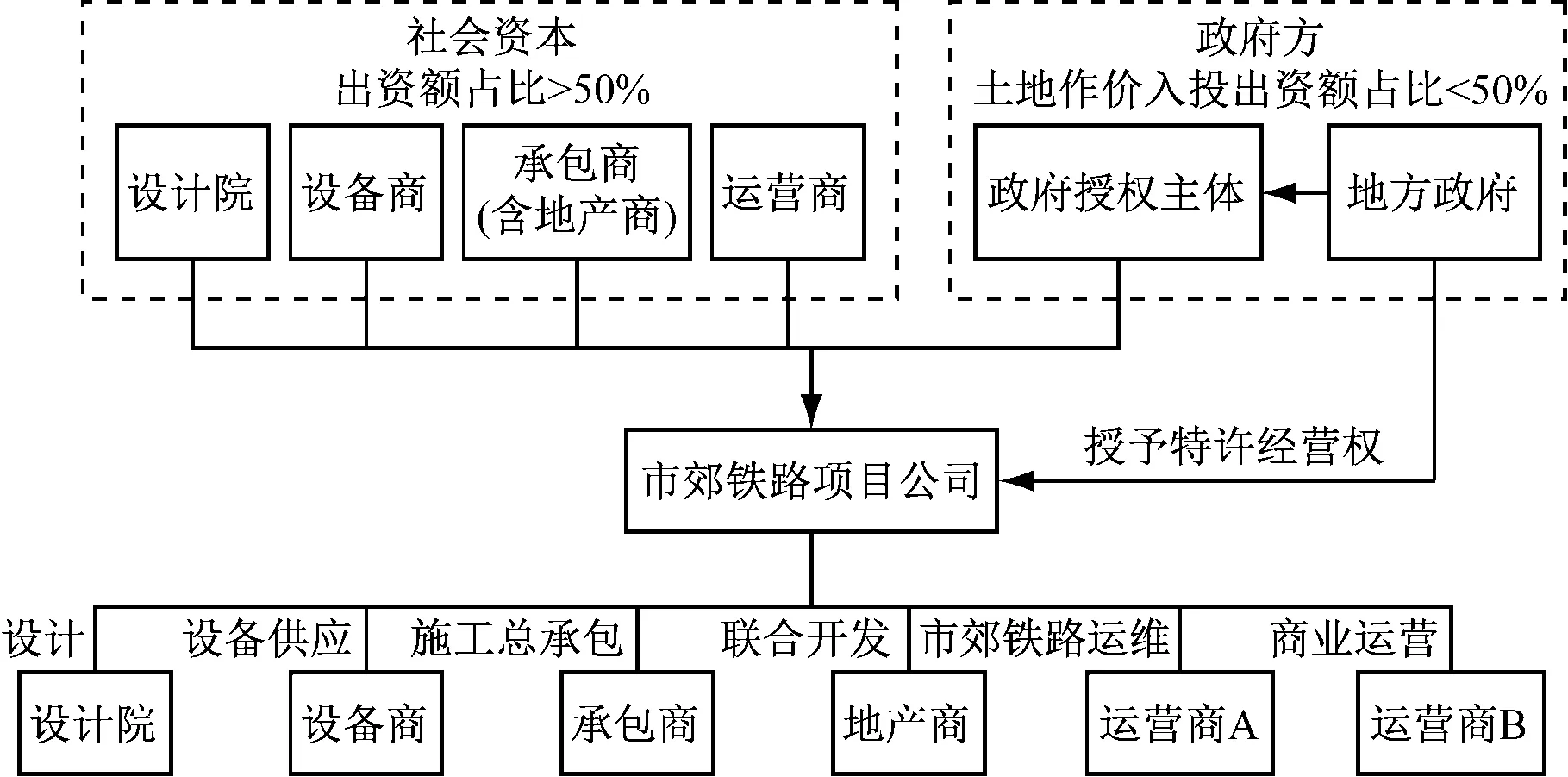

2) 地方政府独立建设。地方政府独立建设的市郊铁路项目多为新建线路或利用废弃铁路通道新建线路。由地方政府出资收购土地使用权、进行项目建设决策,这是市郊铁路投融资的发展趋势。地方政府独立建设的投融资模式还包括地方政府独立出资、政府与社会资本合作完成项目投融资两种。其中,前者主要适用于非经营性的市郊铁路,由铁路沿线各区政府共同出资参与建设,地方政府在获取市郊铁路带来“红利”的同时,也承受了较大的财政压力。为了拓宽项目的投融资渠道,国家发展和改革委员会鼓励社会资本全面参与市郊铁路建设。浙江省台州市的市域铁路S1线、温州市的市域铁路S1线均引入了社会资本进行项目投资,图2为台州市域铁路S1线PPP项目的组织架构图[6]。

图2 台州市域铁路S1线的组织架构图

2.2.2 项目的融资范围

1) 网运分离模式。当市郊铁路项目的运营收入不足以回收线路建设等固定资产投资、但线路运营期间的票务收入及非票务收入能够覆盖运营支出时,项目更适合采用网运分离模式进行投资和建设。在网运分离模式下,铁路路网等基础设施建设与竞争性的铁路客运业务分开,由线路公司和客运公司分别运营。线路公司负责铁路基础设施的建设与维护,通常享有政府补贴;客运公司向线路公司支付线路租赁费用,负责客运及其他业务的运营。

2) 网运合一模式。网运合一是指线路建设与运输业务由同一公司负责的投资运营模式。由于市郊铁路项目投资额相对较大,仅凭运营收入很难实现项目盈利,因此在网运合一模式下,常常需要通过项目综合开发来获得合理的回报。即:项目公司获得市郊铁路沿线的建设用地,通过沿线土地增值、站场综合开发获利,以外部效益补贴项目建设投资。此类模式适用于土地价值较高、外部效益明显的大型城市市郊铁路建设。

2.3 选择项目的初始融资模式

项目的初始融资模式主要包括地方政府或政府平台公司独立完成项目投融资、引入社会资本参与项目投融资两种,可以结合TOD模式对市郊铁路进行土地综合开发,以增加项目收益。

2.3.1 地方政府或政府平台公司投融资模式

地方政府或政府平台公司投融资模式主要应用于非经营性的市郊铁路项目中。此类项目的公益性特点较强、财务收益低,主要为铁路沿线各区政府共同出资。该模式会给地方政府带来了一定的财政压力。

2.3.2 基于可行性缺口补贴的市郊铁路PPP模式

针对地方政府建设市郊铁路的融资难问题,可以采用PPP模式建设市郊铁路。PPP模式下,政府部门与私营企业共同合作,能够有效缓解地方政府的财政资金压力,充分发挥私营企业的管理优势,实现项目效益的最大化。但是,市郊铁路项目盈利能力弱、运营初期存在运营资金缺口的特点使得项目公司难以实现自负盈亏。因此,在市郊铁路项目运营初期对项目进行补贴是十分必要的。

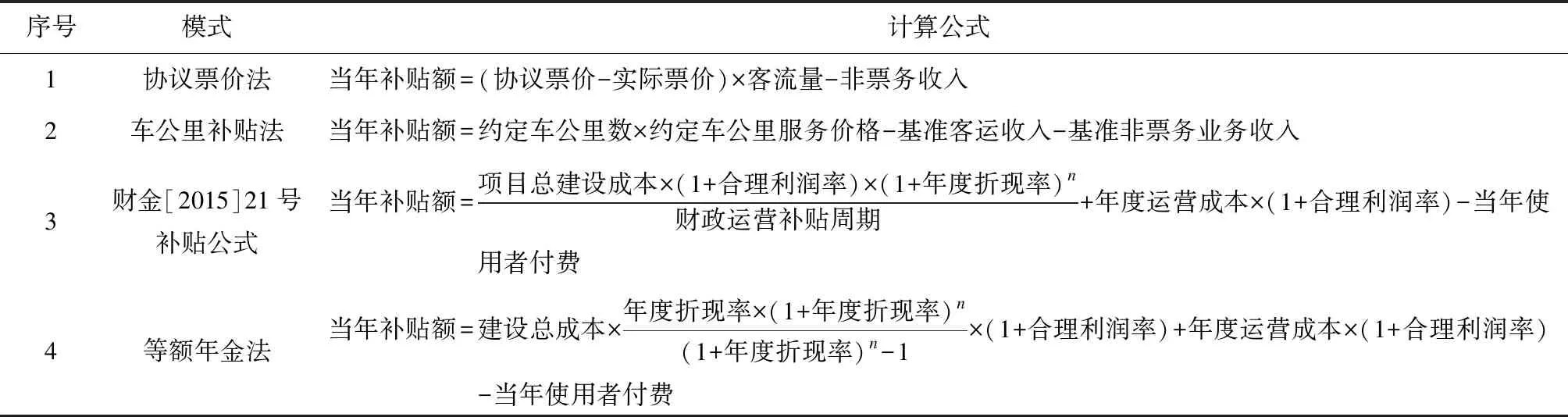

对于准经营性市郊铁路项目,常采用以可行性缺口补贴作为回报机制的PPP模式。目前常用的可行性缺口补贴模式包括协议票价法、车公里补贴法、财金[2015]21号补贴公式和等额年金法等[7],各方法计算公式如表2所示。

表2 常用的可行性缺口补贴模式的计算公式

2.3.3 基于TOD的市郊铁路投融资模式

对于经济发达城市,市郊铁路的建设往往会为铁路沿线及站场的土地价值和商业发展带来红利,适合采用TOD模式进行市郊铁路项目的投融资。此模式下市郊铁路投资者对线路沿线土地进行提前储备,通过铁路沿线的房地产开发和商业经营获得收益,以此补偿线路票务收入的不足。图3为TOD模式下的市郊铁路PPP项目组织架构[8]。TOD模式下市郊铁路项目公司的收入来自于票务收入、商业运营收益、土地综合开发收益三个方面。

图3 TOD+PPP模式组织架构图

2.4 项目运营期间的再融资

运营阶段的再融资对于市郊铁路项目的良性发展具有重要意义。一方面,市郊铁路在运营阶段需要持续的运营资金投入;另一方面,需要通过再融资加快项目的资金流动。

2.4.1 基于ABS模式的项目再融资

市郊铁路项目的规模效益形成后,将形成长期稳定的收益现金流,可采用ABS模式进行项目的再融资。该模式是指将具有稳定的票务收入及商业收益的项目资产出售给具有特殊目的的载体专项计划(SPV),SPV将项目现金流包装为证券产品出售给社会投资者,投资者在未来能够获取利息收益并收回本金。采用该模式的前提是项目需要开通运营2年以上,且具有持续、稳定的现金流。目前我国已建成的市郊铁路多处于运营初期,尚无成功案例,但ABS模式对于盘活存量资产、吸引社会资本参与项目具有重要意义。

2.4.2 基于发行债券的项目再融资

2017年4月,国家发展和改革委员会在发布的《政府和社会资本合作(PPP)项目专项债券发行指引》中支持PPP项目公司或社会资本方发行项目专项债券,以用于项目建设、运营或偿还项目建设的银行贷款。该模式要求市郊铁路项目能够产生持续稳定收入与现金流,且项目主体需要达到较高的信用评级。

2.4.3 基于IPO模式的项目再融资

对于运营期间现金流稳定、经营效益较好的市域铁路PPP项目,可以考虑以IPO的方式实现在境内A股公开上市或境外上市,通过社会募集的方式实现市郊铁路项目的再融资。IPO模式下的市郊铁路再融资面向投资群体公开发行,大幅增加了资金流动性,有利于股权投资者获得高额投资回报。但是,此模式对项目的综合盈利水平要求较高,对于以准经营性为主的市郊铁路项目而言,其应用相对有限。

3 结语

在投资主体的选择上,地方政府独立建设是市郊铁路投融资的发展趋势,应积极推动地方政府与社会资本合作建设项目;应根据项目的盈利特点合理选用网运分离、网运合一模式建设市郊铁路;项目初始融资模式选择中,应充分考虑项目前期存在资金缺口的特点,采用可行性缺口补贴模式对项目进行补贴,并在经济发达城市推广TOD模式,增加项目收益;应充分利用市郊铁路运营阶段具有持续稳定现金流的特点,采用ABS、发行债券、IPO等模式进行项目再融资,形成资金流动的良性循环。