公允价值分层计量、信息化水平与风险承担

2021-03-17刘翰林刘家琛王泽霞

刘翰林,刘家琛,王泽霞

(杭州电子科技大学 会计学院,浙江 杭州 310018)

公允价值计量一经问世,便争议不断,命运多舛。国内外的学者认为对金融工具进行公允价值计量并将其公允价值变动计入当期损益,会产生极具破坏性且可能危及金融稳定的顺周期效应[1],企业承担的风险陡然升高,引发股价动荡,加剧企业风险,造成金融市场的不稳定。出于不同的目的,可能存在利用公允价值计量属性进行盈余管理、平滑盈余等行为[2,3]。李超颖等(2018)[3]利用案例发现A股上市公司在引进公允价值计量后股价波动性明显增大,存在利用公允价值准则进行盈余管理的行为。党的十九大报告明确提出,防范和化解重大风险是未来工作的首要任务。如何减轻金融行业上市公司的整体风险性,提高上市公司的风险承担能力,对于提高上市公司价值与稳定金融市场秩序具有重要意义。本文研究目的旨在实证研究公允价值分层计量对金融企业风险承担水平有怎样的影响、如何影响以及信息化水平对公允价值分层计量对企业风险承担水平的影响是否具有调节作用,为金融企业提高风险管理能力提供管理思想和工具。

关于公允价值与风险承担水平相互关系的研究,最早始于欧美学者,存在不同的观点和结论。Barth(2004)[4]认为公允价值可以增强金融市场的稳定性,提倡扩大公允价值计量使用的范围;Hodder和Wahlen(2006)[5]、Bernard和Palepu(1995)[6]均认为公允价值的使用会增大企业风险,加剧市场不稳定情况。国内学者关于公允价值计量对于风险承担水平的影响鲜有直接研究,但有学者研究了公允价值与盈余波动之间的影响关系,认为公允价值带来巨大波动性的同时也间接提高了企业风险承担水平。另一方面,实施公允价值计量离不开信息技术的支持[7-9],郝玉贵等(2018)[8]、何震和陈娟(2020)[10]研究了大数据技术的调节作用和相关影响路径。但是,对于信息化水平对公允价值计量影响企业风险承担是否具有调节作用没有学者开展研究。

本文潜在边际贡献可能在于:第一,揭示了公允价值计量的金融资产/负债与企业风险承担之间的关系,并且区分不同计量层次的经济后果,研究了各计量层次对企业风险承担影响的不同之处;第二,探究了公允价值分层计量的资产/负债影响企业风险承担水平的作用路径;第三,进一步考察了企业信息化水平对公允价值计量影响企业风险承担的调节作用,为防范和化解企业风险提供解决思路。

一、理论分析与研究假设

(一)公允价值及企业风险承担研究

相关学者已经通过经验研究证实公允价值能够提升会计信息的价值相关性,有利于进行决策。但是曾雪云和徐经长(2013)[11]指出,相比较于历史成本法,采用公允价值计量的上市公司盈余波动性更大。金融资产自身的风险性提高了企业风险承担水平。金融工具市场价格是极不稳定、波动、难以预测的,可能因为某些政治法律财务事件产生巨大波动,因此公司承担风险的波动程度也会增大[12]。如果部分层次的资产与负债基数规模较大,即使很小的价值波动也会产生巨大的风险承担水平。

从准则的解释中可以看出,输入值划分为第一层次的依据为活跃市场上未经调整的报价,第二和第三层次可以理解为是准则赋予企业的自主选择权,透明度不如第一层次。从第一层次到第三层次,其可靠性、相关性、公开性依次减弱,所以随着层次的提高,企业对输入值的可操纵性也显著提高,企业可以通过自主选择间接观察值和估值模型来计量第二、第三层次输入值,达到调整风险承担水平的目的。美国的ASC820要求企业尽可能采用公开市场报价的输入值,尽可能减少不可观察输入值。由于不同的金融资产具有不同的风险水平,企业通过这三个层次的划分,可以根据需要实现差异化管理,更好地把握投资机会。基于此,本文提出如下假设:

H1:公允价值分层计量的资产价值与上市公司风险承担显著正相关,且相关性随着层次的提高而提高。

H2:公允价值分层计量的负债价值与上市公司风险承担显著正相关,且相关性随着层次的提高而提高。

(二)信息化水平的界定与影响

信息化浪潮对于财务领域的影响,大部分学者都持正向积极的态度。具体到财务信息化软件领域,目前学术界对此仍然有争议,叶康涛和孙苇杭(2019)[13]较先实证检验了会计信息化软件(包括但不限于ERP系统)的采用显著提高了企业生产率。随着信息化技术越来越多样化和被运用的领域越来越丰富,企业也适时地引进了诸如金蝶、用友、ERP、XBRL等信息软件来提高企业的信息化水平,比如目前华为、中兴等知名企业的财务共享中心。与普通的企业财务管理模式不同,财务共享服务中心的优势在于其规模效应下的成本降低、财务管理水平及效率提高和企业核心竞争力上升。公允价值的实施需要信息化软件的支持,企业信息化水平提高了企业获取内外部信息的速度,极大地提高了估值模型的准确度,降低金融资产风险偏好。通过信息系统的支持,公允价值的结果越来越靠近其真实价值,降低盈余管理的空间,使估值的黑箱透明化。另一方面,高水平信息化提高了获取信息的价值,风险降低,收益增加。因此,本文提出如下假设:

H3:信息化水平会负向调节公允价值分层计量的资产与风险承担的正相关关系。

H4:信息化水平会负向调节公允价值分层计量的负债与风险承担的正相关关系。

二、研究设计

(一)样本选择

财政部于2014年公布的新公允价值计量准则规定,上市公司年报必须强制披露公允价值所属计量层次及所用的估值技术,这给了我们研究公允价值分层计量的机会,因此有关公允价值分层计量的数据选择起点为2014年。由于计算企业第t年风险承担时是用企业前后三年(t-1、t、t+1期)的财务数据,而稳健性检验则用未来三年(t、t+1、t+2期)的财务数据,因此本文选择2013-2019年A股金融业上市公司为样本,从年报中手工筛选相关数据,剔除缺失或者没有披露公允价值层次的公司,也剔除掉ST、*ST与PT的公司,共计样本213个,形成面板数据。其中以公允价值分层计量的资产与负债根据上市公司财务报表附注的风险管理部分进行手工收集,项目涉及到以公允价值计量且其变动计入当期损益的金融资产、债权投资、其他债权投资、长期股权投资、其他权益工具等会计科目,其他数据来源于国泰安CSMAR数据库。统计表明,2014年披露公允价值所属计量层次及所用估值技术的A股金融业上市公司有63家,占比76.19%,至2017年A股金融业全部上市公司均按规定进行了披露。

(二)模型选择和变量定义

1.企业风险承担的衡量

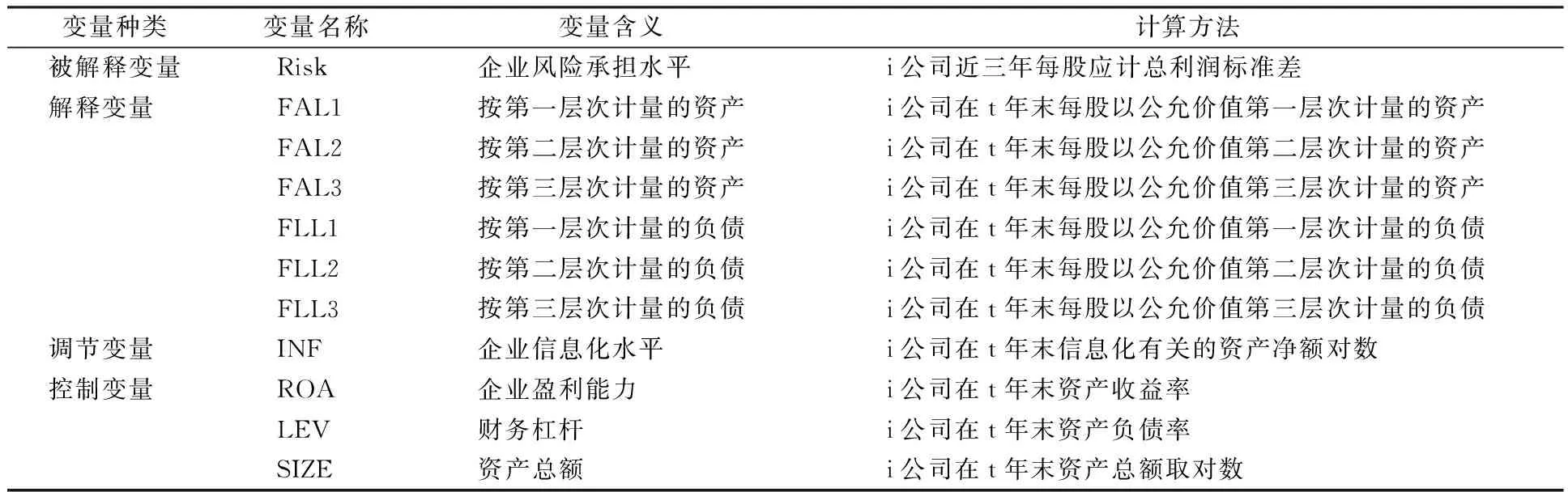

回顾之前的文献,一般以盈余波动性来衡量企业风险承担水平[14,15,16],即采用近三年每股应计利润的标准差作为企业风险承担的代理变量。以往的文献通常把公允价值计量的资产与负债的加和作为解释变量,这样会直接忽视不同层次资产与负债的差异性,针对这样的研究弊端,本文在把公允价值计量的资产与负债细分为第一、第二、第三层次资产与负债的基础上,以财务报表附注中披露的分层计量的资产与负债数值除以总股数计算得出解释变量,用以检验不同层次资产与负债的影响程度。关于控制变量,参考余明桂等(2013)、陈彩云和汤湘希(2019)、郝玉贵等(2018)[17,18,8]模型的设计,选取企业当年的资产负债率(LEV)、企业规模(SIZE)和资产收益率(ROA)加入到模型当中。变量定义如表1所示。

表1 变量定义表

最后,构建如下模型来检验假说1、2:

Riski,t=β0+β1FAL1i,t+β2FAL2i,t+β3FAL3i,t+β4FLL1i,t+β5FLL2i,t+

β6FLL3i,t+β7SIZEi,t+β8LEVi,t+β9ROAi,t+ΣYear+ζi,t

(1)

2.信息化水平的衡量

由于信息化水平作为企业内部战略,从外部很难获知,也更难评价,所以这也导致衡量企业信息化水平有一定的难度。叶康涛和孙苇杭(2019)利用《企业所得税年度纳税申报表》中的会计软件填写字段来判断企业是否采用了信息化软件[13],由于前文作者收集的数据具有保密性,因此无法公开获取这部分数据。但借鉴这个思路,我们利用公开披露的财务报表附注中企业拥有的无形资产来手工搜集,具体做法是首先从无形资产中筛选有关信息化水平的项目,然后根据计算机/电脑软件、K3金蝶软件、ERP软件、信息管理软件、会计信息化软件等关键词收集计算相关项目净值,最后以其期末资产净额加和作为衡量信息化水平的指标。

为了测量信息化的调节作用,本文参考温忠麟(2005)等[19]对于调节作用的研究,在模型(1)中加入企业信息化水平(INF)指标,并将其分别与公允价值计量的三个层次的资产与负债交乘,构建模型(2)来检验假说3、4:

Riski,t=λ0+λ1FAL1i,t+λ2FAL2i,t+λ3FAL3i,t+λ4FLL1i,t+λ5FLL2i,t+λ6FLL3i,t+λ7INFi,t+

λ8FAL1_INFi,t+λ9FAL2_INFi,t+λ10FAL3_INFi,t+λ11FLL1_INFi,t++λ12FLL2_INFi,t+

λ13FLL3_INFi,t+λ14SIZEi,t+λ15LEVi,t+λ16ROAi,t+ΣYear+ζi,t

(2)

(三)描述性统计分析

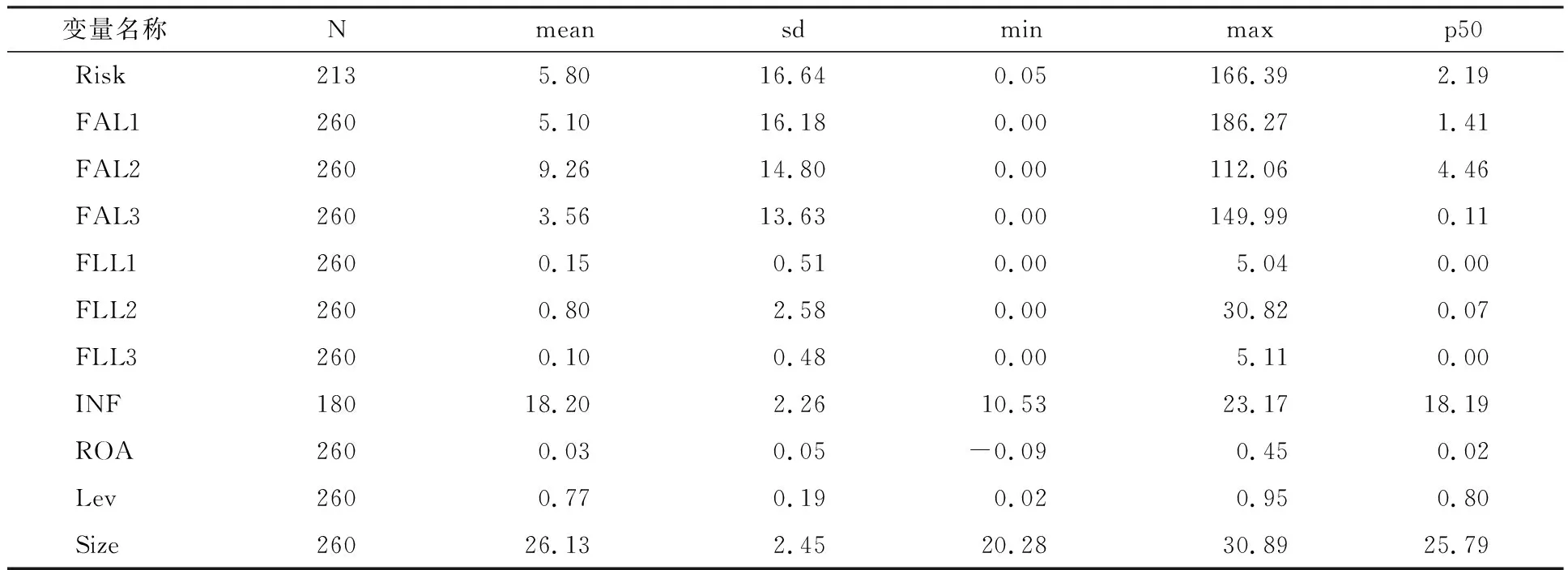

从表2可以看出,衡量企业风险承担水平的标准差均值为5.80,说明样本公司的企业风险承担普遍存在。调节变量INF的最小值与最大值相差一倍以上,而且标准差为2.26,说明金融业各个上市公司有关信息化的资产相差较大,也反映了对于信息化技术的重视程度不一。

从Pearson相关系数检验表(略去)可以看出,公允价值三个层次计量的资产/负债系数的符号与显著度均初步支持假设1和2。除了解释变量外,控制变量中企业规模、资产负债率和资产收益率也会影响企业风险承担水平,但影响方向不完全相同。为了检验模型设计的可靠性,对各变量进行多重共线性检验。平均VIF为2.98,因此不存在严重的多重共线性现象,无需对模型进行调整。最后为了剔除极端值的影响,对所有连续型变量两端进行1%Winsorize处理。

表2 变量描述性统计

三、实证结果

(一)多元回归分析

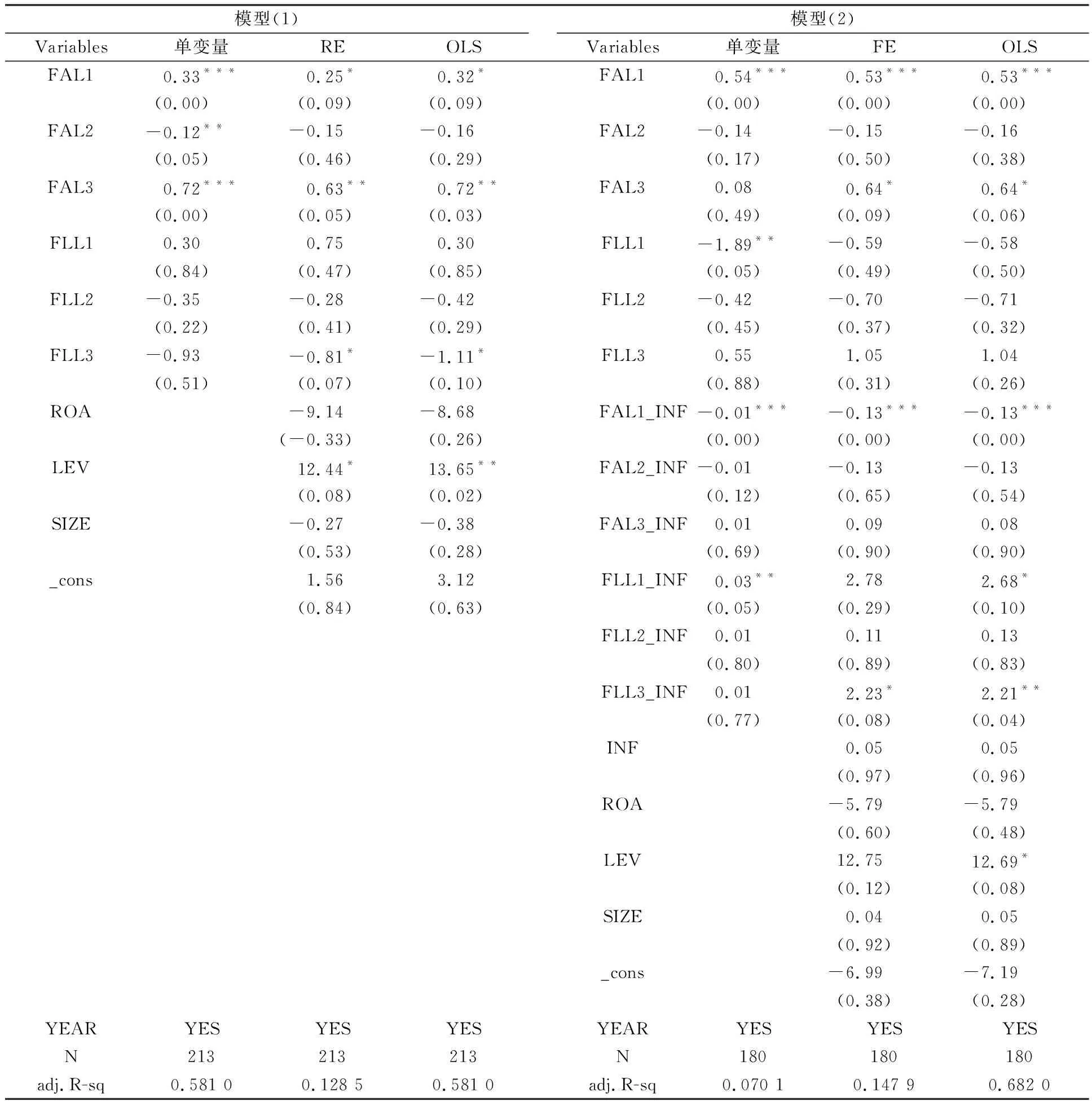

经过豪斯曼检验,模型(1)适用随机效应回归,模型(2)适用固定效应回归。从回归结果表3可以看到,对于模型(1),公允价值计量的资产显著提高企业风险承担水平,且第三层次的P值小于第一层次,这表明风险承担的影响程度随着层次的提高而提高,因此假设1通过。应强调的是,只有第三层次计量的负债显著影响企业风险承担。第二层次负债系数为负,这表明只有个别有效,假说2部分通过。第三列为普通OLS混合回归,结果与第二列相似,说明结果也是稳健的。

对于加入信息化水平调节变量后的模型(2),第二列和第三列对其进行固定效应回归和普通OLS混合回归,结果一致:只有其交乘项FAL1_INF与FLL3_INF显著负相关(因为公允价值计量的资产对利润产生正向影响,而负债产生负向影响),这表明信息化水平对于第一层次的金融资产与第三层次的金融负债影响企业风险承担具有显著的负向调节作用,而对第二层次、第三层次的金融资产和第一层次、第二层次的金融负债没有调节作用,因此,回归结果部分支持假说3与假说4。信息化水平没有对所有分层计量的资产/负债产生调节作用的主要原因可能在于:(1)不同层次的公允价值计量属性由其各自估值特点所决定,各个层次之间并不完全相同;(2)投资者对于上市公司的信息化技术重视程度不高,资本市场反应不强烈。

(二)稳健性检验

为了确保结果可靠性,本文分别对模型(1)与模型(2)进行如下检验:首先为了避免亏损企业出于盈余管理、操纵利润等动机,剔除掉面板数据中年度亏损的企业(20个样本),对模型(1)和模型(2)再次进行回归。其次,参照Boubakri(2013)等[20]的回归模型,以每股收益三年标准差(t、t+1、t+2期)作为被解释变量的替代变量,重新对模型(1)和模型(2)进行回归。最后为了避免样本自选择问题,对模型(1)、(2)使用Heckman二阶段估计法进行回归[21],似然比检验发现不存在样本选择偏差,与主回归结果基本一致。

表3 企业风险承担及信息化调节作用回归分析

四、影响路径研究

上文虽然揭示了公允价值分层计量的资产与负债会提高企业风险承担水平,但两者之间的作用路径仍不清楚。根据以往的文献,可能的影响路径为以下2条:首先公允价值因其不确定性,成为盈余管理的工具,包括对会计政策的选用、估值模型的调整等等,这些选择一旦与相应的激励机制相符,管理层就会存在大量动机去操纵[22,23,3]。同时,企业对盈余管理的选择会主动影响企业风险承担,此时企业内外部隐藏的各种风险增加,因此本文把盈余管理作为公允价值影响企业风险承担的中介变量。其次公允价值通过公允价值变动损益直接影响利润表数值,利润表数据波动性陡然增大,直接提高表内外风险承担水平,所以除了考虑盈余管理的影响以外,更要考察公允价值变动损益起到的直接中介作用。因此沿用三条路径(公允价值变动损益、应计盈余管理和真实盈余管理)分别进行检验,试图找出作用机制。本文参考温忠麟和叶宝娟(2014)[24]设计中介效应检验模型再结合模型(1)构建模型(3)、(4)、(5)进行研究:

Riski,t=γ0+γ1FV-SIZEi,t+γΣControlsi,t+ΣYear+δi,t

(3)

DAi,t/AbsREMi,t/FV-RATEi,t=β0+β1FV-SIZEi,t+βΣControlsi,t+ΣYear+ηi,t

(4)

Riski,t=μ0+μ1FV-RATE1DAi,t/AbsREMi,t/FV-RATEi,t+μ2FV-SIZEi,t+μΣControls+ΣYear+σi,t

(5)

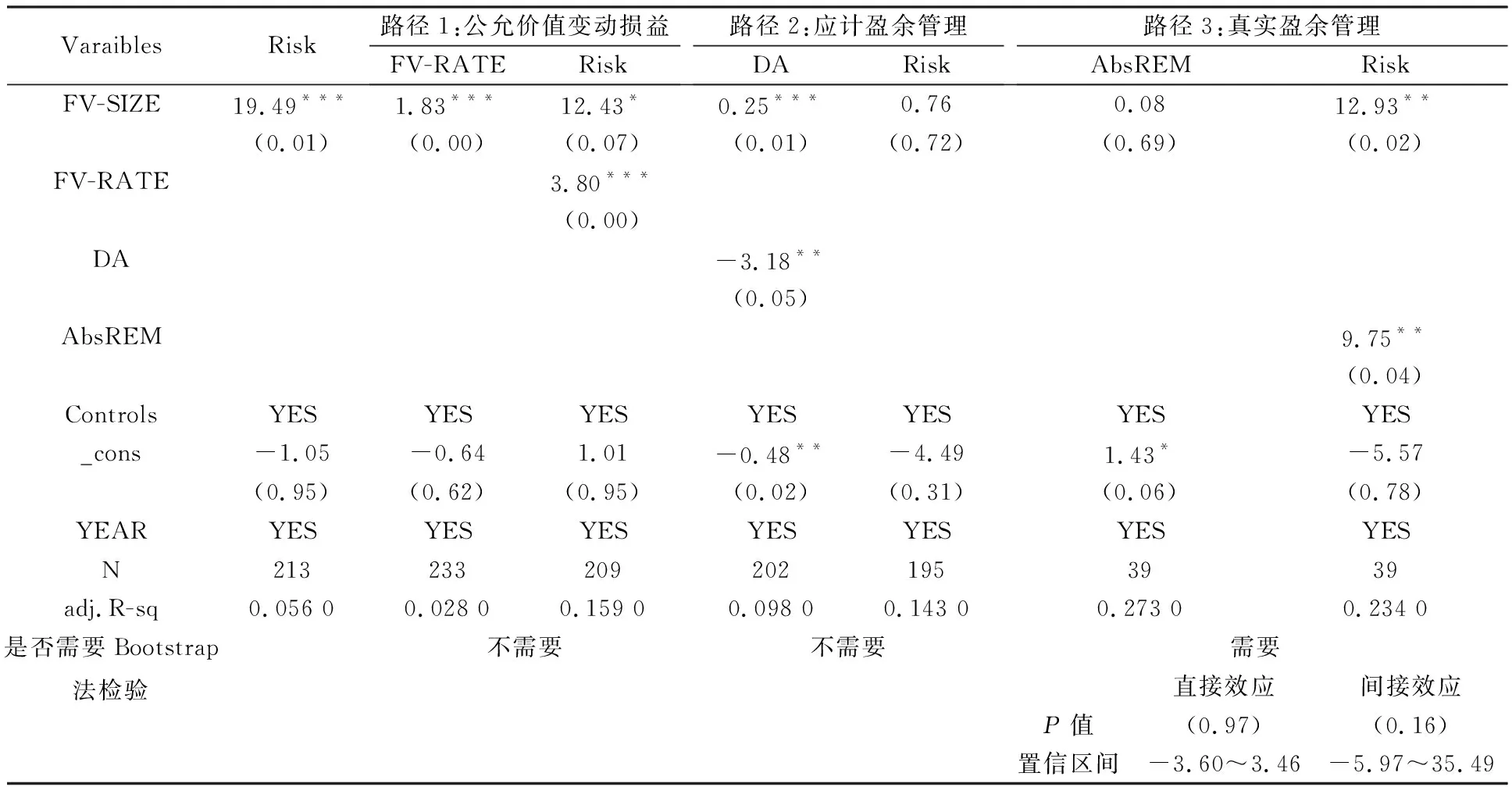

需要指出的是,由于无法剥离出财务报表中公允价值变动损益各个层次的产生部分,为了研究需要把以公允价值分层计量的资产与负债合并处理。其中模型(3)从模型(1)调整而来,模型(4)与(5)为中介检验模型,FV-SIZE为公允价值计量的各层次资产与负债加总之和除以总资产,FV-RATE为公允价值变动损益除以利润总额,DA为应计盈余管理,AbsREM为真实盈余管理,应计盈余项目按照修正的Jones模型来估计[25-26]。检验结果如表4所示。从表4第二列可以看出,以公允价值分层计量的总资产/负债显著地提高了企业风险承担水平,与前文结果一致。公允价值变动损益只表现出部分中介效应,应计盈余管理利润表现出完全中介效应。最后在路径3的检验上,由模型(5)估计出的μ1没有显著不为零,因此需要通过Bootstrap法检验μ1*β1是否不为零。进一步检验发现,直接效应的95%置信区间落位在[-3.60,3.46]之间,间接效应的95%置信区间落位在[-5.97,35.49]之间,两个区间均包含0,没有通过检验,因此真实盈余管理的中介效应不显著。

表4 中介路径的检验

五、研究结论与建议

(一)结论

1.公允价值分层计量的资产/负债与企业风险承担显著正相关,且显著性随着层次的提高从不显著到显著;

2.公允价值通过公允价值变动损益和应计盈余管理两条路径来影响企业风险承担水平;

3.信息化水平起到了调节作用,弱化了公允价值计量的资产与负债对风险承担的正向影响,但是只对第三层次负债起到显著作用。文章扩展了现有《企业会计准则第39号——公允价值计量》(CAS 39)发布后对公允价值分层计量后果的研究,也为信息化水平对于上市公司具有正向作用提供了证据。

(二)建议

1.加强企业信息化建设。由于信息化水平可以化解公允价值计量带来的风险和不确定性,研究结论暗示国家和企业应该加强信息化技术的运用与投入,加快信息化转型和加强信息化管理;

2.完善公允价值计量会计准则,特别是后续计量方面。建议准则在给予公司选择权的同时,明确限定三个层次输入值的最低比例,保证最具透明性的第一层次输入值占主要部分,并且规定在选择第二、第三层次计量时需要披露详细的选择理由和原因,解开估值和计量的“黑箱”,使之更加透明;

3.审计师要加大对盈余管理的关注与识别力度。进一步研究显示金融业上市公司更倾向于选择运用应计盈余管理来操纵利润,这表明采用公允价值计量准则的企业可能有意进行盈余管理来主动承担风险,因此,审计师应对与公允价值计量相关的盈余管理所引发的风险承担问题保持特别的关注和警醒。