11 月份我国钢铁行业运行情况

2021-03-16本刊钢铁产业研究小组

本刊钢铁产业研究小组

一、下游增速缓中趋稳,钢材消费降幅收窄

11月份,我国经济运行总体平稳,与钢铁行业密切相关的指标增速继续放缓,但回落幅度收窄,趋于稳定。

1-11月份,全国固定资产投资(不含农户)494082亿元,同比增长5.2%,增速比1-10月份回落0.9个百分点;两年平均增长3.9%,增速比1-10月份加快0.1个百分点。分产业看,1-11月份第一产业投资同比增长9.3%,增速比1-10月份回落1.8个百分点;第二产业投资增长11.1%,增速比1-10月份回落0.2个百分点;第三产业投资增长2.5%,增速比1-10月份回落1.2个百分点。分领域看,1-11月份基础设施投资同比增长0.5%,增速比1-10月份回落0.5个百分点;制造业投资增长13.7%,增速比1-10月份回落0.5个百分点;房地产开发投资增长6.0%,增速比1-10月份回落1.2个百分点。

总体看,固定资产投资同比增速放缓。一方面与去年疫情平稳后投资逐步恢复、基数抬高有关;另一方面是第三产业基建、房地产投资回落明显,并带动整个社会投资回落。

1-11 月份,规模以上工业增加值同比增长10.1%,增速比1-10月份回落0.8个百分点;两年平均增长6.1%,增速比1-10月份回落0.2个百分点。分三大门类看,1-11月份采矿业增加值同比增长6.2%,制造业增长2.9%,电力、热力、燃气及水生产和供应业增长11.1%,与1-10月份增速比,分别为加快0.4个百分点、加快0.4个百分点、持平。分产品看,新能源汽车、工业机器人、集成电路产量同比分别增长112.0%、27.9%、11.9%。

据调研数据,11月份房地产新开工面积、挖掘机产量、金属冶炼设备产量、汽车产量、造船完工量、造船新接订单量、三大家电产量均环比增长,显示下游需求有企稳迹象。

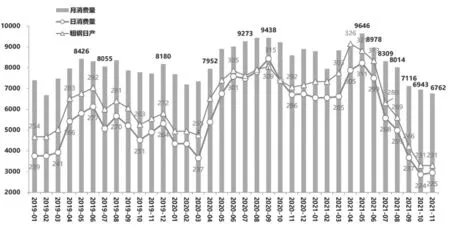

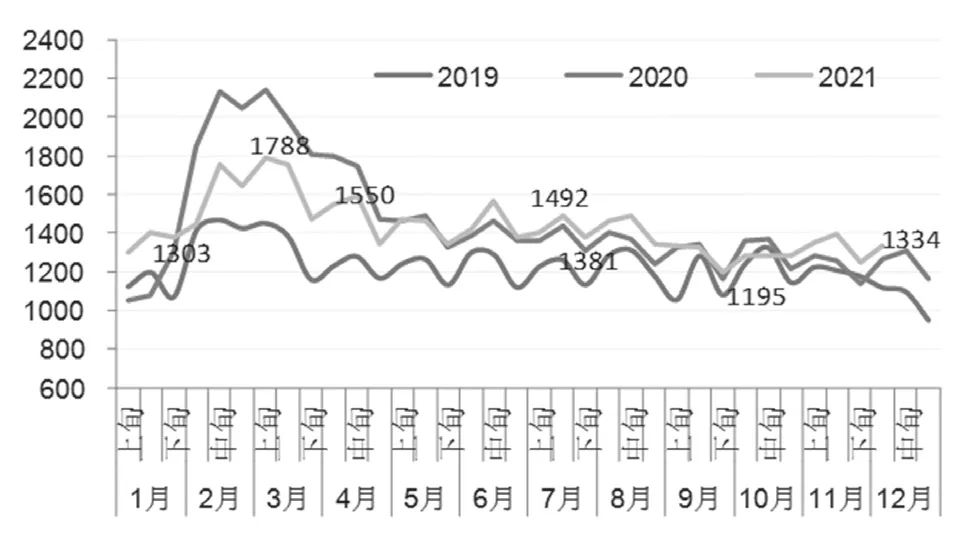

据测算,1-11月份,折合粗钢表观消费量9.08亿吨,同比减少4996万吨、下降5.2%,降速比1-10月份加快1.7个百分点。11月份,折合粗钢表观消费量6762万吨,同比下降13.1%,降幅较上月收窄13.0个百分点(见图1)。

图1 2019-2021年11月折合粗钢表观消费量

二、钢铁生产低位运行,粗钢月产为3年来最低

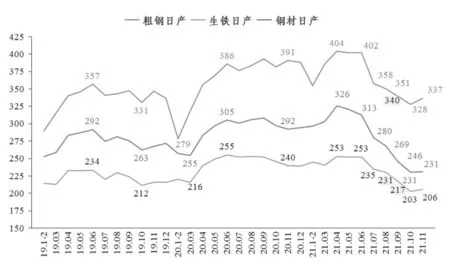

11月份,在需求收缩和限产措施的共同作用下,我国钢铁生产低位运行。当月粗钢产量为6931万吨,同比减少1955万吨、下降22.0%,降幅大于粗钢表观消费量13.1%的降幅,是2018年以来月产量的最低值。平均日产量231.03万吨/天,环比增加0.13万吨/天、增长0.06%;1-11月份,我国粗钢产量9.46亿吨,同比减少2526万吨、下降2.60%。

11月份,我国生铁产量6173万吨,同比减少1229万吨、下降16.6%;平均日产量205.77万吨/天,环比增加2.44万吨/天、增长1.20%.1-11月份,我国生铁产量7.96亿吨,同比减少3491万吨、下降4.20%。

11月份,我国钢材产量10103万吨,同比减少1741万吨、下降14.7% ;平均日产量336.77万吨/天,环比增加8.57万吨/天、增长2.61%。1-11月,钢材产量12.23亿吨,同比增加1211万吨、增长1.0%(见图2)。

图2 2019-2021年11月全国主要钢铁产品日产情况 万吨

今年产量同比增幅较大的钢材品种是冷轧薄宽钢带、中厚宽钢带、热轧薄宽钢带、冷轧薄板、镀层板(带),这5个品种同比增产3068万吨,占今年钢材累计增量的253.3%。产量同比减幅较大的品种是线材、钢筋、热轧窄钢带,分别减产1052万吨、984万吨和586万吨。

三、钢材出口持续回落,进出口差价继续扩大

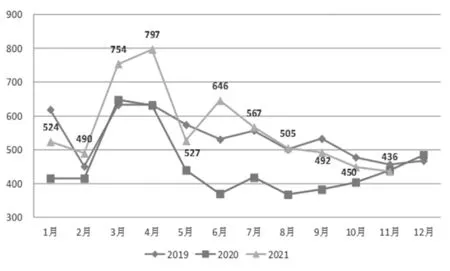

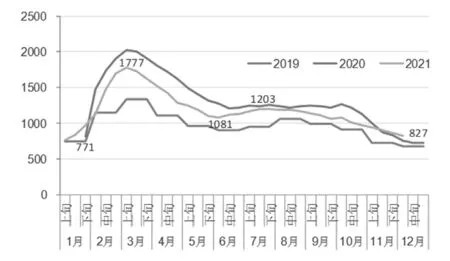

11月份,我国钢材出口延续了前期的缩量趋势,实现连续5个月环比下降。当月出口量436.1万吨,环比减少13.6万吨、下降3.02%,同比减少4.1万吨、下降0.93%,为年内首次同比下降;进口量142.4万吨,环比增加29.7万吨、增长26.35%(见图3、图4)。

图3 2019-2021年11月我国钢材出口情况 万吨

图4 2019-2021年11月我国钢材进口情况 万吨

1-11月份,我国累计出口钢材6187.5万吨,同比增长26.7%;进口钢材1326.7万吨,同比下降29.6%。

11月份,钢材进口均价1402.0美元/吨(到岸价),环比下降3.9%,同比上涨60.7%;出口均价1729.5美元/吨(离岸价),环比上涨13.2%,同比上涨87.0%。钢材出口价格继续高于进口价格,价差扩大至327.5美元/吨(见图5)。

图5 2019-2021年11月我国钢材进出口平均单价 美元/吨

四、钢材社会库存继续下降、钢厂库存持续波动

11月下旬,中钢协监测的20城市5大钢材品种社会库存为865万吨,比上月底减少104万吨、下降10.7%,比年初增加135万吨、上升18.5%,比去年同期增加28万吨、上升3.3%。12月上旬,监测社会库存为827万吨,比上月底减少38万吨、下降4.4%,较年初增加97万吨、上升13.3%,较去年同期减少67万吨、下降8.8%(见图6)。

图6 2019-2021年11月钢材社会库存变化情况 万吨

11月下旬,中钢协监测的钢厂库存为1248.43万吨,比上月底减少36.06万吨、下降2.81%,比年初增加86.33万吨、上升7.43%,比去年同期增加111.22万吨、上升9.87%。12月上旬,监测钢厂库存为1334.25万吨,比11月下旬增加85.82万吨、上升6.87%,比年初增加172.14万吨、上升14.81%,比去年同期增加66.28万吨、上升5.23%(见图7)。

图7 2019-2021年11月钢厂库存变化情况 万吨

五、钢材价格连续下跌、近期有所企稳

10月中旬至11月中旬,国内钢材价格持续下跌,CSPI综合指数从10月15日的159点降至11月19日的132.84点,之后有所企稳,至12月17日为133.40点(见图8)。

图8 2020-2021年11月CSPI综合指数走势图

从年内变化看,1-11月份, CSPI综合指数平均值为142.96点,同比上升39.12点,升幅为37.67%。分类看,长材指数平均值为146.69点,同比上升38.43点,升幅为35.50%;指数平均值为142.55点,同比上升40.97点,升幅为40.34%,比长材高4.84个百分点。

从国际上看,受供给增加等因素影响,国际钢材价格自10月出现拐点后继续下降。11月份,国际钢材价格指数(CRU)综合指数为322.3点,环比下降5.7点,幅度为1.7%,降幅比上月缩小1.0个百分点;与上年同期相比上升151.1点,升幅为88.3%。1-11月份,CRU国际钢材价格综合指数平均值为295.8点,同比上升143.9点,升幅为94.71%。

六、铁矿石国产增幅持续回落,进口量创年内新高

11月份,我国生产铁矿石原矿7839.6万吨,同比下降0.1%。1-11月份,原矿产量为9.01亿吨,同比增长10.4%,增幅连续8个月下滑(见图9)。

图9 2020-2021年11月铁矿石原矿情况 亿吨,%

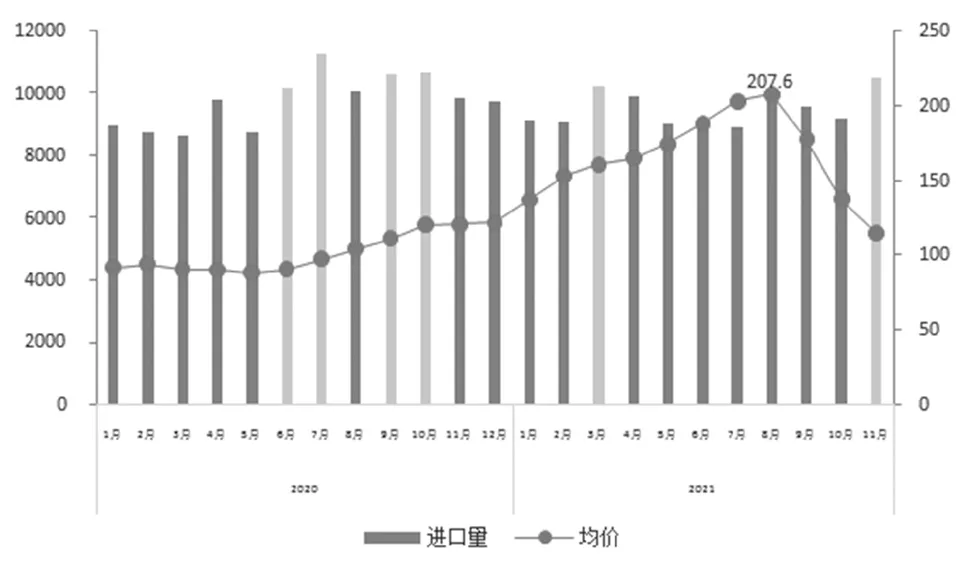

11月份,我国进口铁矿石1.05亿吨,同比增长6.9%,创近13个月新高。1-11月份,进口铁矿石10.38亿吨,同比减少3398万吨、下降3.2%。

11月份,进口铁矿石进口均价114.5美元/吨,同比下降5.6美元/吨。1-11月份平均价格为169.9美元/吨,同比上涨66.6美元/吨,涨幅为64.5%(见图10)。

图10 2020-2021年11月铁矿石进口数量及价格亿吨,美元/吨

11月份,虽然焦煤、焦炭、废钢供应紧张状况有所缓解,价格有所回落,但采购价格仍居高位。其中,炼焦煤2904元/吨,环比上涨1.02 %;冶金焦3641元/吨,环比下降8.24%;喷吹煤2236元/吨,环比上涨12.9%;动力煤1655元/吨,环比上涨1.94%;废钢3204元/吨,环比下降7.69%。

七、经济效益骤降,资产负债率微降

11月份,重点统计钢铁企业营业收入5237亿元,环比下降9.36%;营业成本4898亿元,环比下降5.52%;利润总额90.65亿元,环比下降65.02%;销售利润率1.73%,环比下降2.75个百分点(见图11)。

图11 2020-2021年11月重点统计钢企实现利润走势图 亿元

1-11月份,会员钢铁企业营业收入64039亿元,同比增长36.12%;营业成本57029亿元,同比增长34.21%;实现利润总额3545.35亿元,同比增长86.51%;销售利润率为5.54%,同比上升1.5个百分点。

11月末,重点钢铁企业资产负债率为60.99%,同比下降1.50个百分点,环比下降0.74个百分点。

八、钢铁投资回归常态,铁矿投资高速增长

1-11月份,黑色金属冶炼和压延加工业固定资产投资累计增长13.6%,比1-10月份增速回落1.0个百分点,比全国固定资产投资5.2%的增速高8.4个百分点,比制造业13.7%的增速慢0.1百分点。其中,黑色金属冶炼及压延业民间投资累计同比增长20.9%,比行业平均增速高7.3个百分点(见图12)。

图12 2018-2021年11月黑色金属冶炼及压延业投资情况 亿元

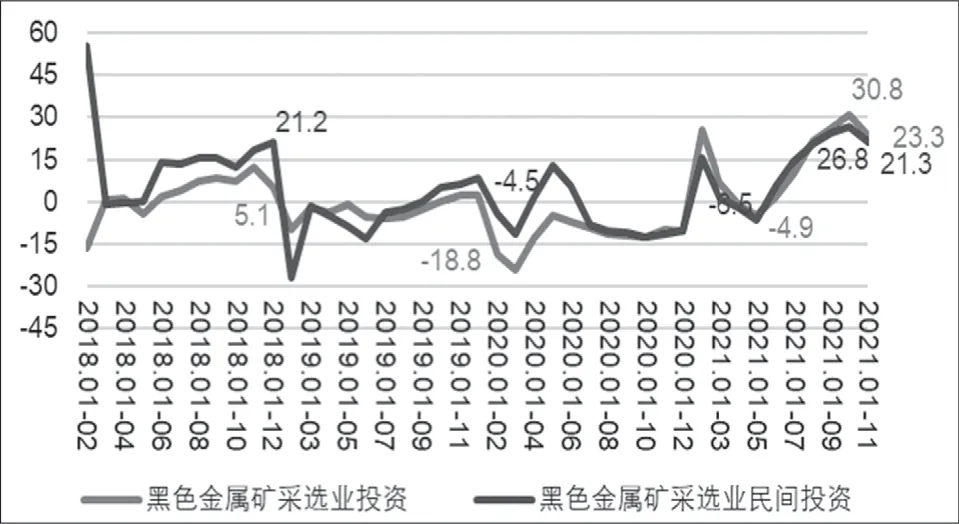

1-11月份,黑色金属矿采选业投资累计同比增长23.3%,比1-10月份累计增速放慢7.5个百分点。其中黑色金属矿采选业民间投资累计增长21.3%,低于行业平均增速2.0个百分点,比1-10月份放慢5.5个百分点(见图13)。

图13 2018-2021年11月黑色金属矿采选业投资情况 亿元

九、总结及展望

(一)跨越冲高回落历程,获取历史最好业绩

虽然距全年结束还有一个月时间,但可以肯定地说,今年粗钢产量同比下降的目标将顺利实现,并且钢铁行业经济效益将创历史最好水平。这些业绩是在下游行业增速、粗钢产量水平、铁矿石等原燃材料及钢材价格冲高回落的过程中形成的,是在钢材市场供需基本平稳的状态下实现的,体现了钢铁行业应变能力、价值创造能力的增强。

(二)正视三重压力,增强必胜信心

新的一年即将到来,新旧困难有待克服。当前铁矿石价格反弹对生产成本的影响,经济发展面临需求收缩、供给冲击、预期转弱的三重压力,都需要认真对待,但对于具有强大供给能力的钢铁工业而言,最重要的是需求。三重压力的提出即是宣示应对压力的决心。近期市场预期明显修复,下游需求有启动迹象,钢铁产量与钢材价格均呈现回升之势,必将进一步增强业界的信心。