中芯国际:基本面边际好转 估值待回升

2021-03-15周少鹏

周少鹏

市场方面,中信证券认为,本轮巨震后市场将回归平衡,正式步入“慢涨三部曲”中的平静期。平静期内,市场将呈现经济延续稳步改善、政策平稳、大小风格平衡三大特征。

首先,节后机构和散户的集中调仓行为导致了前期机构重仓白马股出现大幅调整,持仓比例越高的个股节后平均下跌幅度越高,公募基金持股占流通股本大于20%、介于15%-20%、10%-15%、5%-10%、0-5%和等于0的各组个股,在春节之后的平均累计涨跌幅分别为-10.9%、-8.2%、-7.7%、-2.0%、+3.7%和+7.9%

机构重仓股的资金正反馈效应出现逆转,市场流动性进入紧平衡导致了本轮调整,叠加外部因香港政府提高印花税和大宗商品价格快速上涨等意外冲击的共振,放大了调整幅度,不过预计短期内外部流动性压力会逐步缓和,当前市场调整空间有限。

其次,平静期内,预计经济继续稳定向好的趋势不变,“两会”在政策上也将保持平稳,市场风格将出现切换,个股成长溢价上升而对高确定性的溢价下降,大小市值风格再平衡。

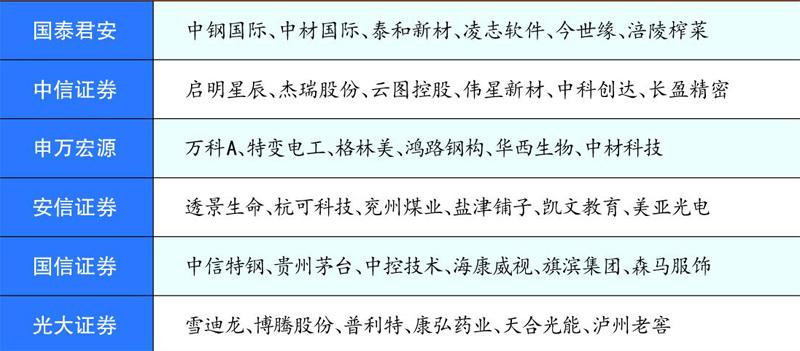

本期券商最新报告重点推荐个股一览

最后,中信证券建议平静期内配置上应做出调整,转战新的主线,月度维度适当增配地产、保险等低估值高性价比防御板块,并延续对化工、有色等高景气度顺周期板块的配置。季度维度,重点布局“五大安全”领域中高性价比的科技和军工,重点关注科技安全(消费电子、半导体设备、信安)和国防安全(军工),同时增配去年因疫情受损的相关行业板块,如汽车零部件、家电家居、旅游酒店、航空等。

每期金股:中芯国际

中芯国际(688981)是国内芯片制造的标杆企业,它的基本面不必多说,买它就是看好中国芯片产业链能最终实现国产替代。当前位置看,其核心看点有以下几个:一是没有实体管制,中芯国际2020年的实际经营数据颇为靓丽;二是与阿斯麦签设备大单,远期代工市场空间进一步打开;三是成熟制程拿到许可超预期,基本面明朗化驱动估值抬升。

多个经营指标创新高

中芯国际是国产芯片制造绝对的王者。这几年受益国产替代及成熟制程,公司实际经营持续向好。2月初披露的2020年数据显示,全年实现收入39.7亿美金,同比增长25.4%,规模净利润7.16亿美元,同比暴增204.9%,全年毛利率23.2%,同比提升2.6%,从营收结构来看,主要还是成熟制程贡献,受美管制影响,14nm和28nm产品收入占比只有5%,相比三季度还下滑了。

产能利用率高达95.5%,维持高位水平,成熟制程满载,月产能达到52万片,创历史新高。公司计划2021年成熟12寸产线扩产1万片,8寸扩产4.5万片。

公司给出的2021年业绩指引中,全年收入目标中到高个位数增长,毛利率目标处于10%-20%的中部,其中一季度收入环比增7%-9%,毛利率17%-19%,上半年预计收入目标21亿美金,同比会增长14%,还算稳健。中期来看,成熟制程材料和设备如果不限制的话,扩产有利于继续做大业绩规模。

与阿斯麦签大单

根据最新公告,2月公司与荷兰阿斯麦(ASML)签订了经修订和重述的批量采购协议。据此,协议的期限从原来2018年1月1日-2020年12月31日延长至2021年12月31日。另外,公司根据批量采购协议已于2020年3月16日-2021年3月2日12个月就购买用于生产晶圆的设备与阿斯麦集团签订购买单。产品的定价仍然按照公平基准厘定,整个买单总价约12亿美金。

批量采购协议和阿斯麦购买单是公司扩产项目中购置晶圆生产设备的相关机器的需求体现。2020年公司资本开支为57亿美金,2020年计划开支是43亿美金,两年累计百亿,半导体设备采购金额占总开支的70%-80%(其中光刻机占比约20%),可以推算,中芯国际这两年的光刻机开支需求约为14到16亿美金,与此次购买订单总额接近。

此次与ASML合作,市场传言是除了5nm的最新机子,其他不受限,极有可能只是深紫外光刻机(DUV),最高端的EUV光刻机还拿不到(2018年定了一台)。如果消息属实,DUV光刻机对应的是成熟制程,能拿到后面的扩产不成问题,而且DUV最高能做7nm制程,对今年7nm可风险量产的中芯而言将是一大利好,先进制程有望向前推进一步。

成熟制程拿到许可

被纳入管制名单后,不仅EUV光刻机,公司平常用于生产的耗材以及原有设备的技术维护也需要獲得美国许可。

3月初有媒体报道美国部分设备厂商获准向中芯国际供应产品,主要涵盖成熟工艺半导体设备等,随后摩根大通和信达证券从产业链公司也确认这一信息。具体的情况与媒体报道大致相同,美国部分供应商中,A公司已经拿到相关许可证,L公司和K公司还在等待结果。许可证以10nm为分界点,14nm及以上工艺制程相关产品获得许可,10nm及以下节点未获许可。

市场此前预期是28nm及以上节点,此次能拿到14nm节点许可,已是超预期。若消息得到官方证实,这意味着公司接下来有望享受14nm长工艺几点红利。

从估值看,中芯目前PB只有1.86倍,不说与台积电比,连国内第二名的华虹(PB为3倍)和华润微(PB为7倍)都比它高。便宜的主因是去年12月被美国加入实体管制名单后,市场认为成长性受损,毕竟命根子捏在别人手中。但是去年12月被管制,公司股价都没有创出新低,目前管制松动,基本面边际好转,此处或许可以乐观些。

中芯国际是A+H股上市,两地股票同股同权,显然港股的性价比和弹性要更高一些。