中国碳市场与能源市场的时变溢出效应

——基于溢出指数模型的实证研究

2021-03-13赵领娣王海霞

赵领娣,范 超,王海霞

(1. 中国海洋大学 经济学院 海洋发展研究院 ,山东 青岛 266100;2. 中国海洋大学 经济学院,山东 青岛 266100;3. 山东科技大学 数学与系统科技学院,山东 青岛 266590)

近年来,全球气候问题与环境问题日益严峻,低碳、绿色发展已成为每个国家寻求经济新增长的重要共识。中国作为全球最大的温室气体排放国,面临着巨大的减排压力,一直都在以积极的态度参与国际碳减排的各项活动。为实现低碳减排目标,中国已先后建立了深圳、广东、北京、上海、湖北、天津、重庆、福建等区域碳市场,并且在2017年底以电力行业为突破口正式启动全国碳交易市场建设工作。

随着中国碳交易市场的迅速发展,其与能源市场之间的联系日趋紧密,信息冲击造成的能源或碳市场波动很容易在市场之间相互传导。而且中国碳市场与能源市场间的溢出效应不可能是一成不变的,不同时期市场波动程度不同,溢出效应的强度也应有所差异。因此,有必要深入考察中国碳市场与能源市场间时变的波动溢出特征,其对于进一步推进中国碳市场与能源市场之间内在价格传导机制的合理形成、防范碳价迅速波动、促进中国碳交易体系的稳定运行具有十分重要的现实意义。

一、文献综述

国内外学者均证实了碳市场与能源市场之间存在波动性和溢出关系。早期研究主要集中于对欧盟碳排放交易市场与能源市场间溢出效应的考察。Byun和 Cho[1]利用GARCH类模型探究了欧洲碳市场的波动性,并首次将能源市场波动加入碳市场波动预测方程,表明布伦特原油、煤炭和电力价格的波动对于碳价波动性具备较好的预测能力。Liu 和Chen[2]借助FIEC-HYGARCH模型拟合碳期货市场和能源期货市场收益率序列,证实了碳市场与原油、煤炭、天然气市场之间存在波动溢出效应和长期记忆效应。Reboredo[3]通过构建多元自回归条件模型分析欧盟碳市场与布伦特原油市场间的波动溢出效应,发现原油价格波动对于EUA(欧盟碳排放配额)价格波动没有显著的解释和预测能力,即两市场之间缺失波动传导机制,因此碳排放期货和期权的价格应该具有较小的不确定性。随后也有部分文献研究碳市场与能源市场之间的联动性。海小辉和杨宝臣[4]基于DCC-MGARCH模型计算出EU ETC(欧洲碳排放交易体系)第二阶段(2008—2012年)欧盟碳排放权交易市场与能源市场间的动态条件相关系数,结果显示,碳市场与煤炭、原油、天然气市场的波动均具有正相关性,且煤炭和天然气价格对于碳价的相关系数会受宏观经济的影响而波动,布伦特原油价格对于碳价的动态相关系数波动幅度则很小。Zhang和Sun[5]主要基于DCC-TGARCH和BEKK-GARCH模型从正负两个方向探究能源市场与欧盟碳市场之间的动态波动溢出效应;Balcilar等[6]则采用MS-DCC-GARCH模型着重于考察四个能源市场与欧洲碳市场之间的风险溢出效应和联动关系,发现能源市场对碳市场的风险传导具有显著的动态特征。

碳交易市场在中国是新兴市场,其市场化程度和成熟度皆低于欧盟碳市场,国内外文献主要围绕着中国碳市场与能源市场间的相互关系和关联度进行研究[7-11],较少关注市场间的波动溢出效应和联动关系。宋楠等[12]选用CGARCH模型对EUA市场、深圳碳现货市场与金融、能源等大类资产市场之间的波动信息传导进行了研究,发现相比较于EUA市场,深圳碳市场暂不存在与能源市场间的波动信息传导,但不排除未来随着中国碳市场的完善,市场间会出现联动关系。Chang 和Zhang[13]引入GARCH-copula模型对中国区域碳市场与汽油市场间的联动性进行研究,结果显示,选取的中国区域碳市场与汽油市场之间存在显著的联动性。Lin和Chen[14]构建基于VAR(1)-DCC-GARCH(1,1)模型和VAR(1)-BEEKAGARCH(1,1)模型,对北京碳市场、煤炭市场、新能源股票市场间的动态联系和溢出效应展开研究,发现北京碳交易市场与煤炭市场间的波动溢出效应没有数据显著性;此外,Chang 和Ye[15]运用DCCGARCH模型对中国五个区域碳市场与煤炭、原油、天然气市场之间的波动溢出效应展开系统的分析,结果显示,选取的煤炭、液化天然气、原油市场与北京、上海、广东和深圳碳市场之间存在长期和短期持久性,但是化石能源市场与湖北碳市场之间只存在长期持久性。

综上所述,已有文献为探究中国碳市场与能源市场之间的价格波动传导机制提供了有益的启发,但是上述研究主要是基于GARCH类模型通过相关系数的显著性来衡量两个市场间的波动溢出效应,缺乏对于溢出效应时变、方向性特征的考察,并且无法将选取的各种能源市场作为一个整体,从整体上刻画碳市场与能源市场间的波动溢出关系。基于此,本文通过引入溢出指数模型[16]158-160[17]58-59[18]120-122考察中国碳市场与能源市场之间的时变双向溢出效应,深入分析了中国碳市场与能源市场之间关联性的具体特征。与已有研究相比,本文主要在以下三个方面进行拓展:第一,有效地刻画出两个市场之间溢出效应的时变、方向性特征和整体趋势,弥补了以往研究在考察中国碳市场与能源市场间溢出效应时变特征方面的不足;第二,将选取的不同能源价格波动率变量和碳价波动率变量放在一个系统中进行分析,得到单一能源市场与中国碳市场之间、各能源市场整体上与中国碳市场之间溢出效应综合性的研究结果;第三,进一步细分中国碳市场与能源市场间的溢出效应,考察两个市场间总溢出、方向性溢出以及净溢出效应的动态变化特征。

二、理论分析与模型构建

(一)理论分析

由于市场间具有一系列属性相似或相同的基本因素,信息会在市场间进行相互传导,从而形成市场间的相互影响,这是导致市场间溢出效应产生的一类主要渠道[19-20]。而影响国内碳市场与能源市场价格的信息因素存在共性,国家宏观经济层面的因素如能源消费、汇率波动等皆会对两个市场价格变化产生重要的影响,国家实施的碳减排政策同样会对两个市场造成一定的冲击,因此通过这一渠道两个市场可以产生市场间某种程度的溢出效应。

此外,基于Hirschman[21]提出的“联动效应”理论可以得出,如果两个产业、部门或者市场之间存在着某种关联,无论是前向关联还是后向关联,那么联动效应便会存在于其中。联动效应的传导机理为:存在某种关联的产业或者部门,都能够通过扩张从而产生诱导性投资,而诱导性投资的实现最终能壮大整个产业链。这个理论对于市场层次也同样适用,如果市场间存在某种关联机制,那么这种机制会导致一个市场参数的变化引起其他相关联的一个或者多个市场参数发生变化,从而形成市场间相互影响的联动过程[22]。由于能源市场的价格波动会通过工业市场CO2排放量的变化作用于碳排放权交易配额,能源市场价格的波动会在一定程度上影响碳排放交易市场;而当碳排放权的价格产生波动时,工业企业则会更改能源消费,提高减排技术,并最终会对能源市场产生影响,因此碳交易市场与能源市场之间存在很强的相关性。那么根据联动效应传导机理,可以认为能源市场与国内碳交易市场间存在一定的联动行为,两个市场之间具有时变的价格波动传导机制。

结合上述文献与相关机理分析,笔者认为,国内碳交易市场不断完善,金融属性日渐凸显,其与能源市场之间存在着市场联动行为和波动溢出效应。实证研究中国碳市场与能源市场之间的时变、双向溢出效应,不仅有助于厘清中国碳市场与能源市场系统间潜在的风险传播机制,而且有助于进一步推进中国碳交易市场稳健价格体系的构建,防范碳价迅速波动。

(二)模型构建

本文主要使用Diebold和Yilmaz[17]58-59提出的溢出指数模型来度量中国碳市场与能源市场之间波动溢出效应的大小和动态特征。DY溢出指数模型最早在2009年由Diebold和Yilmaz[16]158-160创建,他们借助这个模型分析不同国家股票市场之间的波动溢出效应。但是早期模型具有两方面的不足:第一,早期基于传统VARS(向量自回归模型)的DY模型得出的实证结果过于依赖变量的阶数;第二,早期DY模型只能简单量化动态总溢出指数,而不能度量方向性溢出指数,而研究往往有这方面的需求。因此,Diebold和Yilmaz[17]58-59在2012年对DY溢出指数模型进行了改进,通过广义向量自回归模型一方面消除了结果对于变量滞后阶数可能存在的依赖性,另一方面可以量化不同市场之间的方向性溢出。本文主要使用的模型即为改进后的DY溢出指数模型。

改进后的DY溢出指数模型主要以静态溢出指数表和动态溢出指数图这两种不同的方式来度量实证结果,展现不同市场之间波动传导机制的动态性。该方法主要描述如下:

首先,构建一个平稳的N变量P阶向量自回归模型(VAR)模型:其中,Yi为一个系数矩阵; ε~(0;Σ)为一个独立同分布的扰动项向量。其次,将VAR模型转化成为一个(VMA)形式的表达式,即其中,Ai是一个N×N单位的矩阵,并且对于i<0,Ai=0,如果i=0,则Ai为N维的单位矩阵。

在以上向量自回归模型框架下,2012年改进的DY溢出指数模型为消除结果对于变量滞后阶可能存在的依赖性,采用由Koop等[23]、Pesaran和Shin[24]提出的KPPS方法(广义方差分解法)处理预测残差项的冲击。比较之前的Cholesky方差分解法,该方差分解法得出的结果不依赖于变量的滞后阶数,而且也不要求方程误差正交化。由于广义方差分解方法不要求误差正交化,因此对预测误差方差贡献之和(即方差分解表的每列元素之和)不一定等于1。

该模型中,变量Xj对于变量Xi溢 出效应的估计值为变量Xi的H步预测误差方差中来自于Xj的部分对于H=1,2,…,n,其公式可以表示为

其中,Ω 为误差向量 ε的方差矩阵; σjj为第j个变量预测误差的标准差;ei为选择向量,其为第i个元素是1,其余元素是0的N维列向量。正如上面所提到的,方差分解表中每列元素之和不等于1,即经过标准化处理后,可以定义为

由此,可以得出总溢出指数、方向性溢出指数和净溢出指数。

1. 总溢出指数(total spillovers)用来衡量不同市场之间总体相关程度的指标,它使用KPSS方差分解方法测算模型中所有变量之间的信息溢出对于模型总预测残差的贡献度。总溢出指数利用以下公式计算可得,记为TSI

2. 通过广义VAR模型,DY溢出指数模型(2012年改进)可以度量不同市场之间方向性溢出效应的大小,称为定向溢出指数(directional spillovers)。定向溢出指数利用式(4)和式(5)可以分别度量市场i对于其他所有市场j溢出效应的大小、市场i接收到的其他所有市场j溢出效应的大小,记为DSI

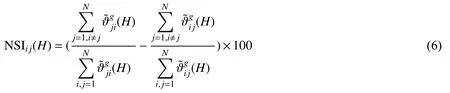

3. 通过净溢出指数(net spillovers)度量单个市场对于其他所有市场的净溢出。由此可以判断不同的市场哪些是信息传导的净输入方,哪些是净输出方。并且如果其他市场皆可归属于同一类市场,则可以用来判断出这两个市场之间的溢出关系。净溢出指数由从市场i传导到其他所有市场的冲击减去其他市场传导到市场i的总冲击得出,记为NSI

4. 如果分析的市场有多个(两个以上),则可以使用净配对溢出指数(net pairwise spillovers)衡量不同的两个市场之间波动溢出效应。市场i与市场j之间的净配对溢出指数由市场i传导至市场j的总波动冲击与市场j传导至市场i的总波动冲击的差值计算得出

三、实证分析

(一)变量选取与数据描述

中国至今已建立九个区域碳交易市场(其中包括暂无碳配额交易的四川碳市场),每个碳市场建立时期不同,市场活跃度和流动性也有所差异。根据各市场历年碳配额累计成交总量(如图1所示)①各区域碳市场配额成交总量数据来源于相应年份的《北京碳市场年度报告》,由于四川碳市场在2018年及之前没有配额交易,因此图1中只描述了除四川碳市场外八个区域碳市场历年的碳配额累计成交总量信息。可知,重庆、天津碳试点与其他地区碳试点相比,碳配额成交总量靠后,市场流动性有限,不具有代表性。福建碳市场与四川碳市场作为全国非试点地区碳市场,建立时间较晚,很难与其他碳市场保持数据的一致性。而早期碳试点之一的深圳碳试点,其配额产品与其他地区碳试点间有很大差异,规定碳配额的实施期限为一个自然年,每年履约期都有相应的碳配额产品,而且每年碳配额产品结算价格也各不相同。因此,本文选择上海、北京、广东和湖北碳市场这四个比较具有代表性的碳市场作为研究对象,这些碳市场不仅是中国启动较早的区域碳试点,而且碳配额成交量也位居全国前列。然后结合中国的能源消费结构和数据的可获得性,主要选取中国能源消费结构中占比较大的煤炭、原油、天然气与液化气这四种能源构建溢出指数,其中煤炭和原油为高污染化石能源,天然气与液化气为低污染化石能源。价格指标的选取与来源如表1所示。

图1 各市场碳配额累计成交总量

表1 指标选取与来源

四个碳市场与能源市场指标数据的样本区间皆以2014年4月4日为起始时间,以2019年6月28日为结束时间。为保持时间序列的一致性,避免不必要的数据删减,本文借鉴赵华和麻露[25]、赵华和王杰[26]等的方法,估计出四个碳市场与能源市场的周已实现波动率作为各市场波动率的代表。首先计算出各市场每交易日的收益率,即Rt,i=(Pi−Pi−1)/Pi−1(t表示第t周,i表示第i日),然后得到第t周的已实现波动率统计量,其中,Wt表示第t周的交易日数。表2给出了上海、北京、广东和湖北碳排放权交易价格波动率和选取能源变量价格波动率的描述性统计。由表2的数据可知:(1)从均值可以看出,四个碳市场中上海碳市场的波动性最大,湖北碳市场的波动性最小。(2)表2中的波动率时间序列偏度值皆不等于0,而且峰度值都大于3,Jarque-Bera统计量的值也表明,各变量的波动率时间序列都在0.01的显著性水平下拒绝原假设,即认为选取样本数据均不是属于正态分布,表现出尖峰厚尾的特征。(3)同时采用ADF检验和PP检验这两种方法检验波动率时间序列的平稳性,检验结果表明,在5%置信水平下可以拒绝各变量包含一个单位根的原假设,即每个波动率时间序列在5%置信水平下皆是平稳的,因此可以将DY溢出指数模型应用于所选取的数据。

表2 区域碳市场与能源市场波动率的数据描述

(二)静态波动溢出效果

首先通过构建静态波动溢出指数表来分析中国四个碳市场与能源市场之间的静态波动溢出效果。静态波动溢出指数表是基于全样本数据展开的广义方差分解结果,在实际计算过程中,中国各碳市场与能源市场自回归过程的滞后阶数根据AIC和SC准则选取确定为1阶。广义方差分解的预测期选为8期(大约为2个月)。表3为中国上海碳市场、广东碳市场、北京碳市场和湖北碳市场与能源市场之间的波动溢出指数表,各碳市场的溢入指数表示选取每个能源市场的冲击对于碳市场预测误差方差贡献率的大小,即各能源市场对于碳市场的波动溢出效应大小,溢出指数表示为碳市场对于选取各能源市场的波动溢出效应的大小。方向性溢出指数计算的是选取每个能源市场对于各碳市场溢入指数和溢出指数的总和,由于溢出指数结果能够加总,所以使用这种方法可以将各单一能源市场作为一个整体来考察与能源市场间的溢出关系。每个碳市场的净溢出指数为溢出指数值减去溢入指数值。此外,最后一行总溢出指数指的是所有其他变量对某一变量溢出效应的均值。

表3 碳市场、能源市场间溢出指数表 单位:%

静态波动溢出效应指数如表3的结果显示,各碳市场与能源市场之间的溢出指数和溢入指数皆大于0,而且总溢出指数也都大于0,这表示中国四个碳市场与能源市场之间存在着波动溢出,但是其中北京、广东和湖北碳市场与能源市场之间基于全样本的波动溢出效应比较小,均不超过10%。此外,表中方向性溢出指数、净溢出指数结果显示:第一,四个碳市场与能源市场之间的波动溢出效应是双向的。第二,四个碳市场与能源市场之间的净溢出关系存在一定差异,其中上海碳市场为能源市场的波动溢出净输出方,而北京、广东和湖北碳市场为能源市场波动溢出净接收方。第三,通过各不同能源市场与碳市场间溢入指数的大小可以得出,不同地区的碳市场受能源市场的波动影响具有非对称性。其中,上海碳价波动的溢出效应主要来自于煤炭价格的波动,而北京和广东碳市场的溢出效应则主要来自于原油市场。

(三)时变的波动溢出估计效果

单独的静态波动溢出表无法充分地反映出随着时间而变动的动态溢出效应,可能会遗漏一些重要事件对波动溢出效应的影响。考虑到这一点,本文参照Diebold和Yilmaz[17]61-66[18]127-132将滚动窗口技术与DY溢出指数方法相结合,使用50周(大约为一年)的滚动窗口研究中国碳市场与能源市场之间的时变溢出效应,绘出了能源市场与中国碳市场之间的总波动溢出指数、方向性溢出指数、净溢出指数和净配对溢出指数图,以反映出中国碳市场和能源市场之间时变溢出效应的一些特征。具体来说,即首先使用前50个观测值计算波动溢出指数,然后通过添加一系列新的观测值滚动窗口。因为每个窗口的的一系列观测值都是固定的,所以随着窗口的滚动,可以计算出每段时期的波动溢出指数值。

1. 碳市场、能源市场间总溢出效应分析

图2分别为上海、北京、湖北和广东四个能源—碳波动系统总溢出指数图。首先通过分析总波动溢出指数的变化情况可以发现,四个碳市场、能源市场之间的总波动溢出指数几年来皆起伏较大,上海碳市场总溢出指数的变化范围在8.7%~60.3%之间,北京碳市场总溢出指数的变化范围在10.2%~40.5%之间,广东碳市场的总溢出指数在9.4%~40.1%之间变动,湖北碳市场总溢出指数的变动范围为7.6%~40.8%。这说明四个能源—碳系统总波动溢出在考察期内均呈现出显著的时变特征。

图2 四个碳市场、能源市场之间总溢出指数

其次,总溢出指数图展现了波动溢出曲线一些显著的上升周期。第一个变动周期从2015年底—2016年11月。前期碳市场、能源市场之间的总溢出指数呈现迅速上升趋势。由于中国能源发展具有高耗能低效率、传统能源产能持续过剩、新能源技术的创新性不足等诸多弊端,为促进能源结构的优化,国家于2015年11月提出能源供给侧改革,特别是在2016年初期开始对于煤炭行业进行结构性调整,促使煤炭行业产品价格时期内产生剧烈的波动,并将波动溢出到其他市场,从而使市场间的总溢出指数迅速升高。后期在2016年10月,因为受到主要市场对于石油输出国组织(OPEC)落实原油减产计划能力的质疑,原油价格呈现下跌趋势,造成原油市场对于其他市场一定程度的风险传导,所以市场间的总溢出指数期间呈现小幅上升趋势,而后则处于逐渐下降阶段。第二个显著的上升周期从2017—2018年。2017年前期总溢出指数的持续上升主要受到原油市场的影响,由于OPEC和非OPEC产油国在2016年12月达成了减产协议,造成了此后持续一段时期内原油市场动荡,并形成与其他市场间的波动传导。之后于2017年第三季度,由于中国政府已经意识到大量燃烧煤炭等高污染化石燃料所带来的严重的环境问题,开始给予天然气等燃气类能源高度重视,采取了一系列政策措施加快推进天然气利用,促进燃气类低污染化石能源需求的大幅增加,从而造成期间内天然气等能源价格的剧烈上升,并导致2017年后期市场间波动总溢出的增加。第三个时期为2018年9月—2019年2月,该时期内主要体现为液化气价格波动对于市场间总溢出指数的影响。由于中美贸易摩擦的不断加剧,中国在2018年4月决定对于从美国进口的丙烷加征25%的关税,此政策基本终止了国内液化气进口企业和美国的合作,导致国内液化气市场的持续推涨,之后价格与原油走势重合,由于美国恢复伊朗石油出口制裁等因素的影响持续下滑直至2019年初期,该时期内液化气市场的极大不确定性造成了市场间总溢出指数的急剧上升。根据分析总溢出指数的一些上升周期可以得出,中国碳市场、能源市场间的总溢出水平主要在能源市场大幅震荡时期呈显著上升趋势。

2. 各碳市场与能源市场间方向性溢出效应、净溢出效应分析

总溢出指数图只量化了中国碳市场与能源市场、不同能源市场之间整体波动溢出效应的大小,无法捕捉能源市场与中国各碳市场间方向性溢出效应、净溢出效应的变化情况。因此,本文进一步分析了各地区碳市场与能源市场间的时变方向性溢出效应、净溢出效应。

由图3可以看出,三个碳市场接收到来自能源市场的波动溢出效应大小与中国碳市场对能源市场溢出效应的大小同样具有显著的时变性。此外,通过四个方向性溢出指数图可以看出中国不同区域碳市场与能源市场间的时变溢出效应皆是双向的和非对称的。

图3 四个碳市场与能源市场间的方向性溢出指数

图4绘出了上海、北京、湖北和广东四个碳市场与能源市场间的净溢出指数图,而且为更好地解释四个碳市场与能源市场之间时变溢出的波动特征,本文还针对每个碳市场选取了一些净配对溢出指数图(图5为选取四个碳市场与能源市场之间的净配对溢出指数图)。通过净溢出指数图可以看出,与静态净溢出关系不同,中国各碳市场与能源市场间时变的净溢出关系并不是一直都保持正(中国碳市场对能源市场波动溢出的输出量大于输入量)或者负(中国碳市场对能源市场波动溢出的输出量小于输入量)同一个方向,即两个市场之间不只是有单方向性净溢出,而是兼具两种不同方向的净溢出。

图4 四个碳市场与能源市场间的净溢出指数

图5 四个碳市场与能源市场间的净配对溢出指数

从能源市场对各地区碳市场的时变性溢出指数可以发现,从总体上来看能源价格波动对不同区域碳市场的冲击主要在上述某些能源市场震荡期内呈现上升趋势,净溢出指数在相应时期也集中为负向净溢出,这说明能源市场对于中国碳市场的波动溢出效应输出主要在能源市场震荡期内提升显著。持续的经济增长、突发的政治事件、外部的环境因素(如节能减排政策、环境规制措施)等皆会造成能源市场的不确定性,引发能源市场持续一段时期的价格震荡,而由于能源市场和碳市场间联动机制的存在,能源价格震荡期间能源市场自身的波动风险会在一定程度上波及中国碳市场,从而体现为相应时期能源市场对碳市场时变性溢出指数的显著增加。

进一步分析市场间方向性溢出指数和净溢出指数图,可以发现能源市场对于不同区域碳市场时变的方向性波动溢出和净溢出特征也展现出一定的差异性。从2016年10月—2017年前期,期间OPEC减产协议所引发的原油市场震荡对于广东碳市场和北京碳市场溢出指数的影响较大,该期间两个碳市场的净溢出指数表现为负值,而动荡期内上海碳市场和湖北碳市场的净溢出指数并没有发生显著负向变化(通过观察广东和北京碳市场与原油市场间的净配对溢出指数可以看出该时期内广东和北京碳市场的负向净溢出主要源于原油市场);上海碳市场的波动溢出效应主要来自于煤炭市场,尤其是2017—2018年,期间内上海碳市场的波动率净溢出集中表现为负且达到最小值(图5列出了上海碳市场与煤炭市场间的净配对溢出指数图);对于湖北碳市场而言,其净溢出指数在低污染化石能源价格震荡期内发生了显著负向变化,考察期内天然气、液化气市场大幅波动主要溢出到了湖北碳市场(从选取低污染化石能源市场对于湖北碳市场的波动率净配对溢出指数图中(图5d)可以看出,湖北碳市场负向净溢出主要来自于低污染化石能源市场)。由此得知,几次能源市场动荡期间,中国不同区域碳市场受能源市场溢出效应的程度不一致。由于不同碳试点地区经济发展水平、能源消费结构以及政府优惠政策等存在很大差异,导致中国不同地区市场具有区域异质性特征,而现有中国各地区碳试点(包括配额分配和制度设计等方面)是根据自身的特征设计而成,因此能源价格波动以及其他外部冲击会对不同地区碳市场产生不同程度的影响[13]420。

由于不同试点碳市场根据自身特征采用不同的碳配额分配方案,实行不同的碳市场交易准则;而且不同地区碳市场覆盖的控排行业范围不同,不同行业的用能之间也存在一定差别,因此国内碳市场对于能源市场的时变性溢出效应同样具有一定的区域差异性。为更好地展现四个碳市场对能源市场时变溢出的差异性,表4列出了四个区域碳市场对能源市场时变性溢出指数的数据描述,其中平均值反映的是不同碳市场时变性溢出的一般水平,四个碳市场正向净溢出占整体净溢出的比值则用来反映考察期内不同区域碳市场是否主要为能源市场的信息输出方。通过表4可以看出,不同区域碳市场对能源市场会产生不同程度的溢出效果,而且不同碳市场对能源市场产生信息输出的时期也存在较大差异,相比北京和湖北碳市场,上海、广东碳市场在考察期内主要表现为能源市场的波动溢出净输出方,对能源市场产生信息净输出的时期超过了接收能源市场信息净输入的时期,其中广东碳市场在大部分考察时期内都存在对能源市场不同程度的波动净输出。

表4 区域碳市场时变性溢出指数数据描述 单位:%

通过中国四个碳市场与能源市场之间的方向性溢出指数图和净溢出指数图可以看出:第一,四个碳市场和能源市场间的方向性溢出和净溢出同样表现出很强的时变性,方向性溢出在溢出大小上、净溢出在溢出大小和方向上皆会随着时间的变化而发生变动。第二,四个碳市场与能源市场间时变的方向性溢出指数表明,中国碳市场与能源市场间的溢出效应是双向的和非对称的。虽然在几次能源市场价格震荡期间,中国不同区域碳市场受能源市场的波动溢出程度不一致,但从总体上来看,在原油、煤炭、天然气等能源市场震荡时期,能源市场对于中国碳市场的溢出指数显著高于其他时期。第三,考察期内不同区域碳市场对于能源市场的时变性溢出效应同样呈现出一定程度的差异性。

(四)稳健性检验

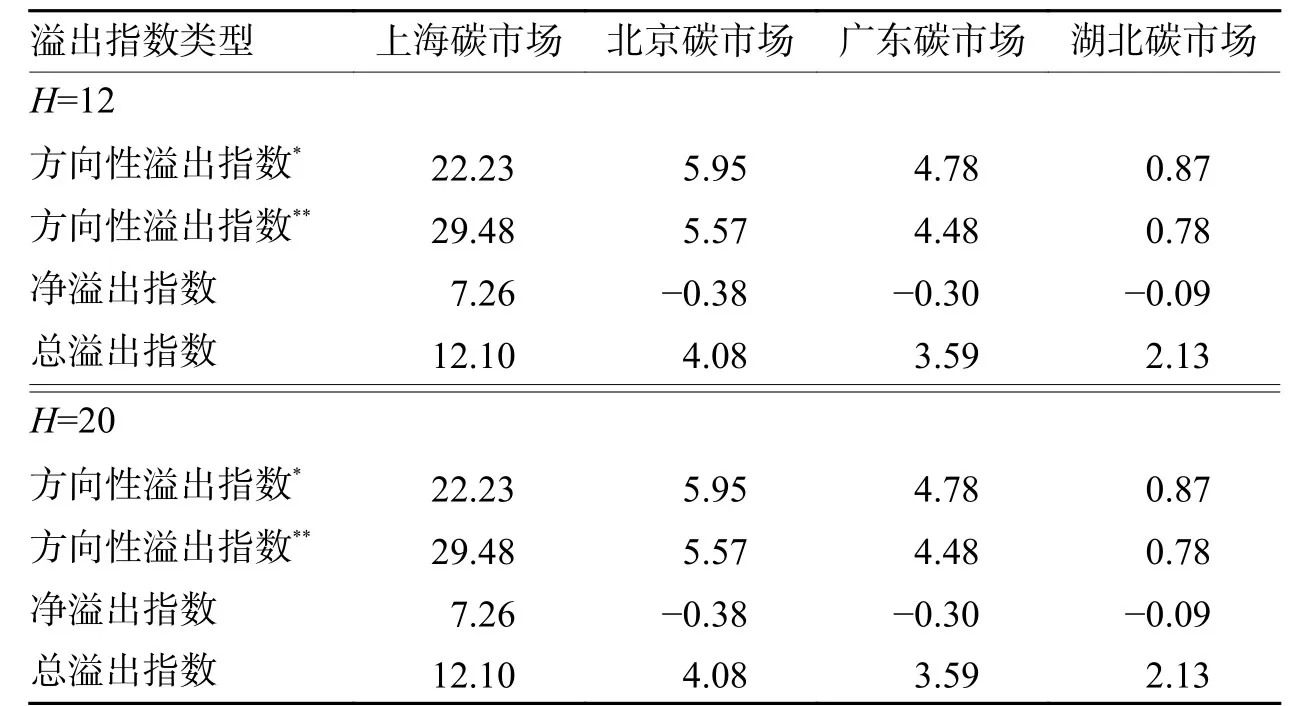

本文从更改预测期着手对实证结果进行稳健性检验,分别计算出预测期为12周和20周的静态溢出指数表。表5展示了12周和20周的波动溢出指数结果,可以看出表中的结果与预测期为8周的静态溢出指数结果基本一致,四个碳市场与能源市场间基于全样本的净溢出关系也保持不变。这说明继续增加预测期H对估计结果几乎没有影响。

表5 基于不同预测期的溢出指数结果 单位:%

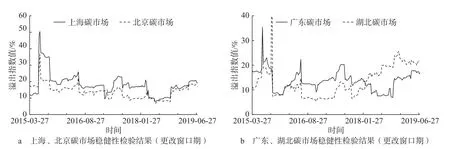

进一步从更换变量顺序和更改滚动窗口期两个角度对时变的溢出指数进行稳健性检验。首先将选取的各能源指标更换到碳市场之前,分别计算出每个碳市场与能源市场间的总溢出指数,从图6的结果可以看出,更换变量的顺序后,总溢出指数与更改前基本一致。其次是将指数窗口期由50周调整至75周,然后分别绘出四个总溢出指数。通过图7稳健性检验结果可以看出,滚动窗口宽度拉长以后,总波动溢出指数比更改前损失了更多的样本值。除了在2017年前中期溢出指数上升不明显外,总体来看,时变的总溢出指数与更改前的总溢出指数具有相似的路径,总溢出指数在能源价格震荡期内上升的结论依然成立。

图6 稳健性检验结果(更换变量顺序)

图7 稳健性检验结果(更改窗口期)

四、主要结论与政策建议

本文基于DY溢出指数模型以定量的方式对中国碳市场与能源市场之间的溢出效应作出系统性的分析,以探究能源市场价格波动对中国碳市场的影响。根据实证部分市场间溢出指数的测算结果,得到如下结论:首先,基于全样本的测算结果表明市场间存在双向的波动溢出,但不同碳市场与能源市场间溢出效应的特征、净溢出关系呈现差异性。就溢出特征而言,上海碳市场与煤炭市场间联动关系最为密切,而北京和广东碳市场更倾向于受原油市场的波动影响;就净溢出关系而言,上海碳市场为能源市场波动溢出净输出方,而北京、广东和湖北碳市场为能源市场的净输入方。其次,基于滚动窗口的测算结果表明,中国碳市场与能源市场间的波动溢出具有显著的时变特征。市场间总溢出与方向性溢出在溢出大小上、净溢出在溢出大小和溢出方向上都展现出很强的时变性。溢出效应大小、方向的时变性表明,中国碳市场与能源市场之间的信息传导机制具有很大的不确定性。再次,进一步分析市场间各类型溢出指数的走势发现,国内碳市场与能源市场间的总溢出水平主要在能源市场震荡期内呈现显著上升趋势;从总体来看在能源市场价格震荡时期,中国各碳市场受能源市场的溢入效应显著高于其他时期,但中国不同试点碳市场在相应时期受能源市场的波动影响程度存在一定的区域差异性。

总体而言,中国碳市场与能源市场间存在明显的联动关系,而且市场间溢出水平具有很强的时变性,这不利于防范碳市场价格波动风险。据此,本文提出以下促进中国碳交易体系稳定运行的相关政策建议:

(1)形成中国碳市场与能源市场间内在稳定的价格机制。研究结果表明,中国碳市场与能源市场之间的波动传导机制具有很大的不确定性,为有效预防能源价格波动对于中国碳市场的侵扰,需要将碳排放权交易价格纳入中国的能源价格体系进行综合考量,从而形成中国碳市场与能源市场之间内在稳定的价格机制。(2)完善中国碳市场自身风险监测和预警机制。研究发现,在能源市场价格震荡期内碳市场的溢入效应显著高于其他时期,所以需要完善中国碳市场自身风险监测与预警机制以有效应对能源市场震荡时期可能造成的波动冲击:一方面,碳市场监管者需要在能源市场价格剧烈波动时,对其可能造成的风险波及提高警惕;另外一方面,构建全国统一碳市场时,需要充分考虑能源价格波动等外部冲击可能对地区减排成本造成的不良影响,制定出合理有效的风险监测、风险预警与危机处理方案。(3)构建统一碳市场交易体系的同时综合考量并有效协调各地区差异。研究结果显示,几次能源市场价格震荡对于中国不同地区碳市场的冲击也呈现出一定的差异性,所以应该在保证国家统一碳市场制度设计的前提下,综合考量各地区碳市场的特点,选择多样化的交易制度,有效减少不同冲击造成的不良影响。此外,在碳市场制度设计和规则管理过程之中,需要全面分析能源价格波动等外部冲击对国内不同区域碳市场的影响存在差异的原因,有效减少区域异质性,保证碳价的公平竞争。