从远东中心到全球中心:上海国际金融中心的演进与跃迁

2021-03-09徐义国王增武

徐义国 王增武

摘 要:2020年,上海已基本建成与人民币国际化相适应的国际金融中心。近百年前,标金市场、条银市场和外汇市场共同构成了当时上海远东国际金融中心的“三位一体”,其中,标金市场的作用和地位最为显要。从标金市场着眼,凝练远东国际金融中心的演进脉络对上海国际金融中心建设的启示性贡献:第一,黄金市场的发展助力人民币国际化的同时也会引领人民币国际化,二者呈显著的“共生关系”;第二,应完善黄金交易的市场、机构与产品体系,在扩大现货交易对外开放成果的同时试点衍生品交易的对外开放;第三,应积极优化监管机制及风控体系,推行属地监管或统一监管,择机合并上海黄金交易所和上海期货交易所的黄金业务,注重把握对外开放进程中的主动权。

关键词:远东中心;标金市场;上海国际金融中心

中图分类号:F832文献标识码:A文章编号:1007-2101(2021)01-0101-08

收稿日期:2020-08-16

作者简介:徐义国(1972-),男,蒙古族,辽宁盖县人,中国社会科学院研究员,博士生导师;王增武(1977-),男,江苏新沂人,中国社会科学院副研究员,博士。

近代上海之所以成就为国际性金融中心,夤缘于其某项独特的功能禀赋为国际金融资本所青睐并在一定时空内不可替代,即金银汇兑的平价机制[1]。中国以银本位为核心的货币体系与世界以黄金为本位的国家进行货币兑换和清算的需要,孳生了中国的标金市场和条银市场,连同外汇市场,将近代上海塑造成为三位一体的国际金融市场,通过多角套汇,将上海的国际汇兑市场与伦敦、纽约和东京等全球市场紧密关联,近代上海进一步成为国际资本流动的重要场所,上海远东国际金融中心的地位由此筑就。目前的上海已基本建成与人民币国际化地位相适应的国际金融中心,相较于上海远东国际金融中心(下称“远东中心”)的演进脉络,上海国际金融中心的建设在很多方面具备显著优势,但同时也有诸多不足之处。例如,当时的中国金市是全球范围内唯一的可利用金银比价进行投机的市场。作为远东中心的“王牌”,标金市场的形成机理、演进逻辑及其交易机制、自律管理等经验对当下国内黄金市场的发展仍然具有非常重要的现实意义。结合2020年2月发布的《关于进一步加快推进上海国际金融中心建设和金融支持长三角一体化发展的意见》(即“金融30条”)及7月印发的《关于支持长三角生态绿色一体化发展示范区高质量发展的若干政策措施》(即“22条举措”)等文件精神,随着上海自贸区新片区“特殊经济功能区”的次第展开及一体化建设的纵深推进,立足于更加高远的新起点,凝聚历史智慧,谋划和瞻望上海国际金融中心在2020时期的新愿景,定能超越远东中心曾经开创的辉煌,实现“全球中心”的能级跃迁。

一、远东中心的形成机理与演进逻辑

晚清政府积弱难返,虽有意效仿西方,但无力真正推进经济社会的发展,北洋政府在某种意义上甚至全然丧失了中央政府的威权。南京国民政府成立后,通过制定金融法规构建金融制度体系、规范金融市场;通过设立中央银行,逐步形成以“四行两局”为主的国家金融体系;通过“废两改元”和法币政策统一货币制度,确立了新式银行在金融业的主导地位。这些措施为上海远东中心的最终形成奠定了必要的制度环境和生态基础。

(一)得天独厚的经济社会条件[2]

1. 19世纪五六十年代,太平天国战线东进,兵祸蔓延,很多地主富商陆续移居上海租界,上海租界开始由单一的外国人居住地转变为华洋杂居的特殊区域,实现了消費客群乃至投资者的高度集聚,这些人不仅存钱到钱庄,同时还独资开设钱庄或投资于钱庄。

2. 20世纪初义和团运动时期,京津一带的金融机构被殃及颇深,上海则在“东南互保”下得以庇护安好。其间,债赔款项汇集上海,1895—1896年由各省票号汇沪款项仅为1 374万两,1911年便达到9 400万两[3],正所谓“商人集则商市兴,财富集则金融裕”。

3. 第一次世界大战期间,西方列强暂时放松了对中国的经济压榨,中国民族工商业得以快速发展,银行钱庄亦进入“黄金时期”。但在北洋政府控制下的其他地区,或苦于战火,或惮于苛征,此时的上海工商业则趁机完成了资本积累。

4. “五四”运动及“五卅”反帝斗争①将中国的经济模式强行推上了发展资本主义的历史轨道,为国内民族工商业的快速发展营造了有利的外部环境。同时,很多客户将外资银行的存款转入华资银行,极大促进了华资银行的扩张。

(二)雄踞榜首的的贸易体量

20世纪30年代初的世界资本主义危机没有直接累及中国。中国对外贸易由20世纪初期的79亿元增加至30年代初的351亿元,其中的一半增加于第一次世界大战前,另一半增加于战后,上海在对外贸易中占据了半壁江山。上海的国内贸易规模也非常突出,1935—1936年约是汉口的3倍,天津的4倍,广州的5倍,青岛的6倍[2]。在埠际贸易最大的15个口岸中,上海以外,长江领域占7个,上海同这7个城市的贸易量占其总量的70%以上,在以“黄金水道”著称的长江流域中,上海处于显著领先的龙头地位。由于上海兼具海陆交通的枢纽功能,对全国各地其他城市的辐射能力很大,各地(除东北外)向上海输出货物总量占其一半以上的有秦皇岛、天津、烟台等16个城市。金融与贸易历来是相荣相生的关系,贸易中心的形成有力地推动了金融发展。

(三)功能齐备的中心禀赋

经验表明,国际化城市的中心效应,其辐射周边或服务市场的功能禀赋都不是单一模式。上海远东中心的优势地位,同样是沿着多维度的综合化功能展开和积累的。

1. 金融机构中心。19世纪后半期,上海的金融市场主要包括外国银行、山西票号和上海钱庄三种金融势力,其中从事消费信贷的典当在上海已非主流,从辛亥革命时起至北洋政府垮台,是本国银行、外国银行和钱庄三种势力②的并存时期。机构聚集的方式不外乎迁转、新设和引入外资等,如中国银行、交通银行、盐业银行、金城银行、大陆银行、中国实业银行等总行相继从北京、天津迁至上海。1897年,中国通商银行在上海成立,随后相继成立“南三行”、中南银行以及四明银行等。截至1937年,上海共有54家银行总行,128家分支行,27家外商银行,各项指标均居全国各大城市之首[4];中央、四行、四明、万国和邮储等国内5家跨地区的储蓄会(局),其总会和总局都设在上海;国内12家信托公司中的中央信托、中一信托、中国信托、生大信托等10家总公司落户上海;国内最著名的保险公司如中国保险、太平保险和宝丰保险等也多将总部设在上海[5]。

2. 保险业务中心。随着中外通商的不断发展,西方的保险制度逐渐传入中国。鸦片战争前广州即有英商保险机构的设立,并开办了多家保险代理机构。鸦片战争后外商在中国设立多家保险公司,隐然已经垄断了中国的保险业务。华商的第一家保险公司是设立于1865年的义和公司保险行,1875年轮船招商局设立保险招商局,1865—1925年,华商设立的保险公司约有74家,先后停业52家左右。据《中国保险年鉴》统计,1937年全国有保险公司40家,总公司在国内的28家,中国香港10家,新加坡2家,其中24家总公司在上海[6]。

3. 金融市场中心。上海的金融市场门类齐全且交投活跃,主要种类有货币市场的同业拆借市场和贴现市场,资本市场性质的证券市场、内汇市场和外汇市场以及标金市场、大条银市场。20世纪30年代初,上海众业公所上市的股票有96种,新上市的外商企业股票市值多达千万元。1934年,上海证券交易所债券成交量达477亿元,不仅在中国即便在远东也是最大的证券交易所,同期北京证券交易所的成交量尚不足1亿元。上海众业公所的经营范围涵盖中国和远东各地的外商公司股票、中国和远东各地的外商公司债券、南洋各地的橡皮股票及中国政府的金币公债等。中外人士均可通过经纪人买卖这些股票和债券。

4. 货币资本中心。1911年、1921年和1931年的全国银行存款总余额分别为1亿元、5亿元和20亿元③,当时尚未实施银行的地区统计制度,但从1946年的相关统计中可见一斑。当时全国银钱业307家,存款总额2 300亿元,其中上海地区174家,存款1 000亿元,占全国存款总额的435%。再则,1935年,在27家全国重要银行42亿元的存款总额中,上海一地约占一半[7]。另据《全国银行年鉴(1936)》显示,上海中外金融机构共存银27 5602万元,其中华商机构存银23 9443万元,这彰显了华商金融机构在上海金融市场的头部地位。从20世纪30年代初起,上海成为全国重要的现银集中地和分配地,是最大的现银调剂中心。据统计,1935年北平移入现银1 200万元,无现银移出;上海则移入现银4 618万元、外加396万两,移出5 450万元、外加2 251万两和7 980根长条(每条合1 000元);天津移入现银1 690万元,移出820多万元[5]。

5. 资产定价中心。每日上午,上海的拆息牌价开出后即电告全国,各地据此作为本地行市的依据。北方大商埠天津与华中大商埠汉口之间的汇兑行市,是按两地的申汇行市折合,而不是自行决定。显然,上海外汇行市的权威性及其对全国市场的引领意义是毋庸置疑的。在金融中心的诸项功能中,定价机制的市场效率和辐射半径往往是最重要的衡量标准之一。

6. 侨汇外汇中心。华侨每年汇回本国的款项,1902—1913年平均每年约国币15亿元,1914—1930年约为国币2亿元左右,到了20世纪30年代上半期少则七八千万美元,多则1亿美元。当时的华侨汇款主要源自东南亚。据不完全估计,在新加坡的华侨汇款中,汇至中国的占其50%,该比例在菲律宾占其60%,个别小城市更是高达90%。与此同时,总行设在新加坡、菲律宾、棉兰、苏门答腊等地的华侨银行中,在上海设有分行的就有中兴银行和东亚银行等9家,足以支撑上海与远东地区的资金集散和资本流动。

7. 金融人才中心。伴随着中国银行业的成长,一批知名银行家迅速崛起于上海金融界,如“四大名旦”张嘉璈、陈光甫、李铭和钱新之。据统计,近代上海公租界的华人为1 120 860人,从事银行金融保险的约有10 604人,占总人口的095%,外籍38 915人中从事于银行金融保险的约有440人,占外籍人口总数的113%,占比基本与从事交通运输业的人持平[8]。另据《全国银行年鉴(1937)》,在全国164家银行中,设立了1 627家分支机构,总行员28 878人,上海拥有54家银行,行员总计18 070人,占全国总行员数量的625%。

8. 同业服务与媒介中心。在旧中国半殖民半封建的社会环境下,上海金融业发展依靠的是行业自我约束以及良好的金融氛围。其中,贡献最为突出的是以银行公会为代表的同业组织和以《银行周报》为代表的金融刊物。金融同业公会包括钱业公会、中国银行公会和外资银行公会以及上海银行业联合准备委员会④、票据交换所和征信所等;金融刊物有《银行周报》《钱业月报》《中央银行旬报》《中央银行月报》《金融统计月报》《中行月刊》《金融周报》和《全国银行年鉴》等[5]。

(四)地位卓越的国际枢纽

在远东中心时代,上海仰仗其特殊的经济社会条件,在贸易和金融方面的发展并不逊于日本。

从贸易规模看,航运中心的确立也有助于远东贸易扩张和金融中心的形成,上海港吞吐量在全球占比由1928年的第14位跃居到1931年的第7位。

从外资金融机构的数量看,落户上海的外国银行最为集中,以1936年为例,上海有27家,东京有11家,孟买有13家,中国香港有17家,上海远超其他国家或地区。尤其是在远东地区拥有众多分支机构的汇丰银行,进行大宗巨额黄金、白银的吞吐和输出入和外汇买卖,承办远东各国的大批侨汇业务,经手外国人在华投资款项的汇入和汇出,使上海迅速成为远东地区国际资本流动的重要枢纽。

从中资金融机构的发展看,中资银行在创设和拓展外汇业务的同时加强了对外金融联系,進而强化了上海在远东金融市场的中心地位,如中国银行在1935年已与世界各地的98家银行建立了代理行关系。国际金融市场是国内金融市场的空间外延,上海在国内金融市场的突出表现是其成为远东中心的要素基础和展业前提。中资银行在国内和国际两个市场均表现出强大的国际信用优势。例如,1921年中法实业银行被巴黎总行指示停业,上海银行公会为维护金融市场稳定果断代兑中法实业银行钞票[9];又如,新加坡和丰银行1933年发生挤兑,当地侨领请求中国银行给予支持以避免波及华商和华侨银行两家侨资银行,当中国银行宣布给予“无限制援助”后,风潮即告平息。

从金融市场的表现看,上海金融市场的开放性尤为显著,作为世界上唯一可利用金银比价进行投机的市场,上海黄金市场成交量仅次于伦敦和纽约,高于法国、日本和印度。此外,上海外汇市场的活跃程度也不是实行封闭及外汇管制的日本所能追比的。

(五)稳定优裕的营商环境

与动荡不安的内地城市相比,20世纪三四十年代的上海,尤其是“租界”得益于既得利益集团及其相互制衡,得以维系了相对稳定的营商环境。

在捐税方面,上海的捐税额不高且波动性较小。上海居民的房捐和商人的营业税、执照费或照会费等必须缴纳的捐税以外有严格规定,没有内地的苛捐杂税。一家设在租界的银行只须向租界当局缴纳小额的地价调整税项即可。租界当局和中国政府均不再征收诸如银钱机构营业税、所得税和利息税等。1921年开征交易所税,北洋政府农商部颁布的《证券交易所课税条例》第二条规定:“证券交易所每次结账后应就纯利中提取3%作为交易所税。”[10]事实上很难操作,因为当时没有审计和公共会计师查账制度,逃税是一件很容易的事,何况交易所布设在华界区域。

在社会秩序方面,民国以来上海市区基本没发生过大规模战事,同时,按照规定国民政府的军队不得进入公共租界和法租界。1932年的“一二·八事变”也仅限于闸北区和江湾、吴淞等地,租界未被直接波及。全面抗战时期,日军曾一度进入租界,但迫于国际压力及维系统治秩序,日军对租界的破坏有限。尽管20世纪三四十年代租界内的绑票勒索等事端不断,但是比之内地的兵匪之害要轻微得多。

在投资渠道方面,上海的投资选择较多,租界地价有涨无跌,对地产公债、公司股票等投资的收益一直比较稳定。1932年,国民政府又明确要求江海关总税务司及统税署等机构:第一,所有公债库券本息基金必须遵照条例及定策按月拨交,直到本息清偿为止。在未清偿之前,不得以任何原因短少延误或变更;第二,公司债券必须以公司全部财产保本保息,即使公司破产也须先偿还债务;第三,对公司债券的发行规模进行严格限制,绝不容许超过公司财产总值。

另外需要特别指出的是,上海租界在物质上的富饶条件,可以迎合大批贪官污吏及豪门巨贾的骄奢需求和生活享乐,在很大程度上支持和助长了租界内的消费购买力和短暂 “繁荣”。

二、标金市场的交易机制与管理模式

在远东中心时代,中国标金有北京标金、天津标金和上海标金三种,重量成色各不相同。上海通行标金均铸有上海金业公所的同业牌号,成色为978‰,在形态上通常制成漕平10两的小条标金,以7条为1单位,便于国际接轨,相当于伦敦黄金交易单位(40盎司)的1/5[11],其计价单位为10两,以折合的规银数表示。北京、天津的标金标准略有差异,例如北京标金的成色为980‰。

(一)定期买卖的平价规则

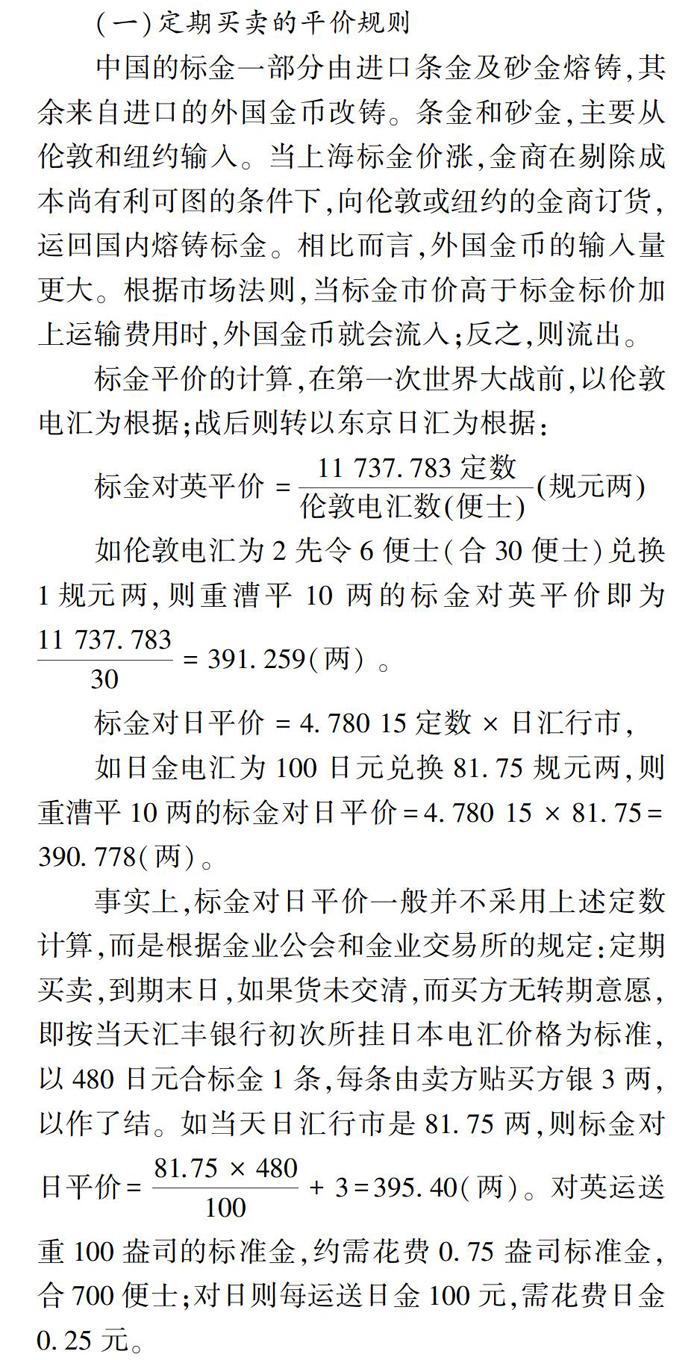

中国的标金一部分由进口条金及砂金熔铸,其余来自进口的外国金币改铸。条金和砂金,主要从伦敦和纽约输入。当上海标金价涨,金商在剔除成本尚有利可图的条件下,向伦敦或纽约的金商订货,运回国内熔铸标金。相比而言,外国金币的输入量更大。根据市场法则,当标金市价高于标金标价加上运输费用时,外国金币就会流入;反之,则流出。

标金平价的计算,在第一次世界大战前,以伦敦电汇为根据;战后则转以东京日汇为根据:

标金对英平价=11 737783定数伦敦电汇数便士规元两

如伦敦电汇为2先令6便士(合30便士)兑换1规元两,则重漕平10两的标金对英平价即为11 73778330=391259(两)。

标金对日平价=4780 15定数×日汇行市,

如日金电汇为100日元兑换8175规元两,则重漕平10两的标金对日平价=4780 15×8175=390778(两)。

事实上,标金对日平价一般并不采用上述定数计算,而是根据金业公会和金业交易所的规定:定期买卖,到期末日,如果货未交清,而买方无转期意愿,即按当天汇丰银行初次所挂日本电汇价格为标准,以480日元合标金1条,每条由卖方贴买方银3两,以作了结。如当天日汇行市是8175两,则标金对日平价=81.75×480100+3=39540(两)。对英运送重100盎司的标准金,约需花费075盎司标准金,合700便士;对日则每运送日金100元,需花费日金025元。

(二)一区一所的市场格局

上海金业最早发端于清光绪初年,时设金号有大丰永、同丰永、天昌祥、恒孚、大丰恒等数家,从事叶金、沙金及赤金的买卖,期初并没有常设性的组织机构。1873年,因欧洲国家实行金本位制,上海黄金交易日益兴旺。1905年,经当时的农商部批准,金业同行发起组织金业公所,入会金号有30多家,所址设在山西路北无锡路口的铸范里内,至此,上海黄金交易的市价由公所议定,同时开办标金期货。1907年,印度发生金矿工人罢工风潮,金价狂涨,银价暴跌,因参与买卖做空交易的上海金号大量倒闭,时任上海道呈请两江总督转农工商部立案,禁止黄金交易。

1917年9月,农商部颁布《工商同业公会规则》,金业公所据此重订章程,改组为金业公会,并藉此成立金业商会。1921年11月13日,成立由金业商会改组而成的上海金业交易所股份有限公司,实收资本150万元,分为10万股,每股15元,其股权机构为发起金号认购27 600股,金业公会认购8 000股,其余64 400股则由同业及业外人士认购。所中具体事务由9人董事会管理,董事由股东大会选举产生,任期两年,并从董事中选定董事长1人及常务董事4人。再由股东大会选举监察4人,责任是稽查所中一切账务和文书,然后向董事会报告所中事务,有权临时召集股东大会,任期1年。股东常会定于每年2月和8月举行。

1929年10月3日,交易所法公布,其中一条为“买卖有价证券或买卖同种物品之交易所,每一区域以设立一所为限”的规定[11]。为此,金业交易所与证券物品交易所的金业部需要合并,1934年9月15日得以落实,上海金业交易所成为上海唯一的黄金市场。《金业交易所修改章程》称:“本公司谋国际贸易之便利,取世界金市之標准,调剂金融、平准市价为宗旨。”营业种类为标金、赤金、关金、各国金币汇兑、生银等,资本额扩至180万元,经纪人增为168家[12]。1937年,上海黄金交易所停业。由于上海在近代中国的区域金融中心地位,国内部分通商大埠均为上海黄金市场的次级市场,如天津。1928年,天津各银号开始买卖上海标金,其中,众所周知的广大烟钱店实际是天津的黄金买卖市场,被日本人收购后在1932年将其与平井洋行合并,与后来英人开立的永盛洋行一同成为天津黄金的主要流通平台,月交易额一度接近10万两。与此同时,天津钱商公会成立了统一管理天津金市的天津商业公司,但很快倒闭。当时,上海标金一直是天津金市最重要的交易对象。

总体上看,以上海金业交易所为主体的近代上海黄金市场,据其作用和规模,属于全国范围甚至远东地区的主导性市场;据其交易类型和方式,属于期货买卖为主的交易所市场;据其交易管制程度,则属于自由交易市场[13]。

(三)期货为主的交易品种

上海金业交易所的金货交易有四种:产自东三省及云南等地的砂金;主要从日本和美国输入的金块及金币;赤条,又名赤金或足金,是上海及各地金店、银楼需要的金货,买卖以“平”为最小单位,1平为5条,计重漕平50两,价格则以1条计算;标金,其买卖亦以“平”为单位,只是每平为7条,计重漕平70两,价格也以1条计算。在以上这些交易品种中,标金是最重要的交易品种。

上海金业交易所的交易分现期和定期两种,即现货交易和期货交易。现货交易于当天交割清楚,期货交易则有当月、第二月和两个半月三个品种。各合约在期限内可以自由转卖或买回,以抵消前次买卖,并可以经买卖双方同意,续转至下月交割。这种掉期业务定于每月16日举行。因为每月的期货在两月前的16日开始,所以掉期手续也应于16日进行。

金业期货交易有多头、空头之称。此外,还有所谓“套头”(套利交易),即指做“套买”或“套卖”标金的经纪人而言。以套做日汇和标金为例,若遇当日标金市价与当日日汇480元折合规元再贴3两后不相符合,则可依其差额情况,买进标金,同时卖出日汇,或卖出标金,同时买进日汇,从中套利。

标金期货是上海投资者选择的主要目标。这是因为标金价格一直处在变动之中,有时振幅波动很大,如1922年,上海标金最高价与最低价的2月份价差为255两,3月份价差为312两,5月份价差264两,其余各月价差均达两位数,全年高达696两[14]。无疑,价格波动即市场活跃程度是获取投资收益的必要条件。

标金价格波动频繁,有时会出现买卖标金后输出国外再改铸外币后仍有利可图的极端情况。如某日上海日汇为规元54两折合100日元,由此计算的标金平价为4780 15×54=258128 1(两),而同期的现货标金价为250两,二者差价在扣除运输成本后尚有富余。这样,就可以在日本卖出定期标金,在上海买进现期标金后运赴日本交货;同时在上海卖出远期日汇,以便将在日本买进的日金运返上海交货。

(四)经纪人及交易所的自律管理

在上海标金交易的市场自律管理中,除了经纪人的资格审核、行为管理及违规处置之外,对交易所的信息披露有很明确的要求。

1经纪人的自律规范。

(1)事前的资格审核。

所中经纪人必须由金号同业人士担任,经纪人名额上限是138人。经纪人需要满足的条件如下:第一,存纳该所发行的股票200股于所内;第二,在买卖标金时需上缴保证金每条规银10两,如标金价格波幅超过10两,需另补特别保证金;第三,再经金业同业公会审查,交易所理事会通过,经纪人公会认可,方许进入交易所市场营业。

(2)事中的行为管理。

经纪人在交易所中的定位是代客买卖,收益来自佣金,即经纪人只是买卖双方的媒介,而不是以其本人名义参与的交易者。根据是否收取保证金,可将代客买卖分为两类,一是“信用”。即客户凭着自己的信誉无需缴纳保证金,只要在买卖开始时说明交易的具体额度或额度的上限,在上限范围内可免用现银进出,在每月的16日,掉期双方办理结账手续。二是“证金”。与“信用”交易相比,“证金”交易者需要缴纳保证金,每条标金需要缴纳的保证金为20~50元,这取决于金价的涨落和客户的富裕程度。同理,如果金价的波动超过客户缴纳的保证金额度时,需要向客户追缴保证金。如果客户未能及时补缴保证金,经纪人可向交易所申请立即按照市价轧差,然后将结算盈余返还客户。同样,也是每月16日办理结算。一般而言,委托人承担经纪人的佣金标准为每条标金缴纳佣金规元6分(006两)。所得佣金中经纪人须提取25%分缴交易所,自得75%。每期结账后,交易所在征得的25%佣金内,再提出25%分配给经纪人,以示奖励。

(3)事后的违规处置。

经纪人如在交易过程中存在下列违约行为,将会遭受不同处罚程度的赔偿金,具体金额根据交易种类的不同而有所区别。第一,经纪人不履行货币交割手续;第二,经纪人不按时缴纳保证金、经手费或损失金等;第三,经纪人不按时补足保证金金额;第四,经纪人交割的实物数量不足和质量不合适时,没有在规定时间补足,或更换的实物仍不达标等。

2交易所的信息披露。

交易所的交易記录,要求每笔、每日、每旬和每月进行登记或汇总。每笔成交的交易需登账、对账、履行交割手续。每日交易结束,需将本日内的全部交易进行记载,旬末、月末再进行综合统计分析,以便掌握全部营业情况,进而制定或调整促成买卖双方进行正当交易的政策措施,以发展扩大交易所交易。不仅如此,交易所还要第一时间将交易的实际情况通告参与交易的各方,如经纪人、代理人及委托人,方式是通过各种新闻媒体,公布的内容如每日成交物品的数量、价格以及价格的波动情况等、每旬或每月或每个交易阶段的市场行情变化分析及其对未来的预测等。公布渠道包括在各大报纸上及专业杂志刊登,以表式列出价格涨落及成交数量并辅以文字说明对市场动态的分析。

三、建设上海国际金融中心的新起点与新愿景

1992年10月,建设上海国际金融中心被确立为国家战略并正式写入党的十四大报告,上海金融业由此进入了快速发展的全新时期。2020年,上海已基本建成与人民币国际化地位相适应的国际金融中心。据英国智库Z/Yen集团与中国(深圳)综合开发研究院共同编制的最新一期全球金融中心指数报告数据显示[15],2019年末上海国际金融中心地位排名第5;环球银行间金融通讯协会(SWIFT)报告称,2019年12月人民币国际支付额从11月的193%升至12月的194%,人民币国际支付排名第六;IMF数据显示,全球各经济体央行持有的外汇储备中,人民币资产在2019年第三季度末的占比升至201%,创历史新高。这表明,上海国际金融中心在全球的表现优于人民币国际化的全球表现,已基本实现预期目标。

诚然,人民币国际化的进程仍在持续推进,上海国际金融中心的建设将不断深化。如上述,站在这样的新起点,在上海国际金融中心的新愿景中,面对日益严苛的竞争格局和发展环境,确立和抉择更高水平、更有效率的战略核心或切入点非常重要。我们从远东中心的形成与演进中,可以汲取很多宝贵的历史智慧,诸如社会背景、市场格局、交易机制、贸易基础、国际地位以及功能禀赋、机构集聚、人才吸纳、环境营造等在中心构筑进程中的重要作用。但是,此时此地的上海无论是从集聚水平与专业化程度,還是市场体系与精准施策等多个维度权衡考量,打造升级版的中心极化效应并在全球竞争的能级跃迁中快速胜出,优先、重点发展黄金市场的战略安排无疑是事半功倍的现实选择,这与“金融30条”等诸项文件的总体布局高度契合且相得益彰。

目前,国内黄金市场业已形成现代版的“三位一体”,即上海黄金交易所(以下简称“上金所”)主导的现货市场、上海期货交易所(以下简称“上期所”)主导的期货市场与商业银行主导的经纪市场。为打造上海国际金融中心的“王牌”功能,应重点在如下三个方面加强战略布局及务实推进。

(一) 着力强化人民币国际化与黄金市场对外开放的共生关系

应继续坚持“黄金市场开放助力人民币国际化”[16]的策略取向,全球范围内以人民币计价的黄金资产可以作为人民币币值的减震带,“上海金”⑤还可推动离岸人民币稳定发展,如稳定离岸人民币,提高离岸人民币的全球渗透,促进离岸人民币向纵深发展以及减少离岸人民币汇率,利率等市场化价格要素的大幅波动。事实上,从远东中心标金市场的视角而言,黄金市场国际化在某种意义上可以同时引领人民币国际化,一方面使人民币国际化的地位与上海国际金融中心的地位尽快相称,缩小排名差距;另一方面提高人民币国际化的绝对表现水平,而不是相对排名地位。

(二)加快建设黄金交易的市场、机构与产品体系

从远东中心标金市场的发展经验看,在市场层面,黄金市场应继续扩大对外开放。国际板、沪港通、一带一路下的黄金之路如“沪澳黄金之路”、迪拜的“上海金”期货合约以及与芝加哥交易所合作推出的挂钩对方产品基准的黄金产品体系等,下一步需将前述开放成果引向纵深发展。从参与黄金市场的机构角度,远东中心标金市场对经纪人采取的事前资格审核、事中行为管理以及事后违规处置等做法,在拓展黄金市场参与机构的同时完善经纪人管理制度,值得借鉴。在黄金产品体系方面,使其契合国际、国内参与主体的多层次市场需求,如在优化现货交易国际化的同时进一步实现黄金期货交易和期货期权交易的国际化。

伴随全球经济不确定性及复杂程度的持续叠加,处于深度变革期的中国金融市场面临巨大的机遇和挑战。一个健康强劲的黄金市场无疑是改革全局中不可或缺的关键组成与内驱动力。其中,拓展投资者的广度和深度尤其重要。应着眼于鼓励黄金金融产品创新,有序发展黄金租赁、远期和期权等业务,建立多层次黄金市场体系,尽快提高我国金融市场的核心竞争力和危机应对能力;尽快完善黄金交易市场体系,引导更高标准更高质量的金融机构参与黄金市场,提高场外交易市场黄金交易量;优化黄金市场监管服务、加大风控力度,切实防范各种市场风险,最大限度保护投资者利益。就国内而言,应适时放松保险公司、社保基金、养老金等机构资产组合中的黄金限制,为黄金市场引入更多的长期资金,丰富黄金风险管理产品的种类,增加长期机构投资者的比重,打造更富活力和韧性的境内黄金市场。在国际方面,应契合扩大金融高水平开放的主导方向,在黄金进口配额的基础上推出黄金出口配额制度,使得黄金的双向流动更加顺畅。藉此改变中国黄金市场只有进口配额、没有出口配额的单向模式。双向开放的黄金市场将吸引更多的海外长期机构投资者参与上海黄金交易所国际板,丰富不同期限的交易品种,提高产品流动性,扩大中国黄金市场的国际影响力,进而有效助力人民币国际化进程。

(三)持续优化监管机制及风控体系

在我国黄金市场和交易的政策框架中,央行是最高层级的统一监管部门。但是在实践中,央行直接监管的只有上海黄金交易所的现货交易业务,从事期货交易的上海期货交易所的监管权限归由证监会,商业银行的黄金业务则由银保监会负责监管;黄金生产加工企业的监督管理权则分辖于各级“工商行政管理局”。显然,目前的黄金市场和黄金交易监督管理职能分散在多个不同条线的管理部门或机构之中,如此的格局会导致监管叠加、监管真空乃至监管无效的交替出现。因此,应考虑在中国人民银行统筹下设计黄金市场的属地监管或统一监管规则,统一协调监管黄金的生产和交易、现货与期货、产品登记等。同时,在条件成熟时,可择机合并上金所和上期所的黄金业务,效法当年远东中心合并证券物品交易所金业部和金业交易所。

黄金市场风控体系中最重要的莫过于严密把控对外开放进程的主动权,规避受制于外资或外国金融机构。在远东中心时代,服务于国际贸易、外商对华投资乃至风险规避或套期保值的白银、黄金和外汇的自由买卖,完全自由流动,交易数量巨大,但主要被汇丰银行为代表的外资银行控制,不仅制约着中国的对外贸易和资本流动⑥,还牵累了当时的货币供应[8]。

注释:

①在上海“三罢”(罢工、罢课、罢市)中,上海工、商、学联合会提出,断绝与英日银行往来,劝告市民提取英日银行存款、拒收英日银行钞票。

②1876年,上海已有钱庄105家,后因1883年金融风暴大量倒闭,1905年恢复到102家,1908年增至115家,这一时期钱庄的兴起主要得益于:清政府的债赔款项汇解、钱庄承办“道库存款”以及“中西议定保护上海租界城厢内外章程”。

③民国时期币制复杂,各省份、军阀、割据政权都发行了自己的货币。大部分时期推行的是以银元为主、两元(银两、银元)并行、银元铜元和纸币并用的货币制度(下同)。

④1932年,上海银行家为应对“一二·八”淞沪抗战造成的市面紧急状况而成立的保障金融同业安全的组织。

⑤所谓“上海金”,是指上海黄金交易所推出的定价合约,指以人民币计价、在上海交割、标准重量为1 000克且成色不低于99.99%的金锭,通过上海黄金交易所定价交易平台系统实现交易。“上海金”以人民币/克为交易单位,其交易原理为通过多轮次“以价询量”集中交易的方式,在达到市场量价相对平衡后,最终形成“上海金”人民币基准价格。参与“上海金”定价和提供参考价的首批成员包括国内多家大型银行、外资银行、黄金零售商以及开采商在内的18家机构。

⑥汇丰银行在中国国际汇兑中的主要作用有三:在中国外贸融资额中占最大的比例;作为英国政府的代理,负責经手中国的对外借款和赔款;经手海外华侨的对华汇款。

参考文献:

[1]杜恂诚.上海重建国际金融中心的障碍何在?[J].银行家,2002(12):86-88.

[2]洪葭管.20世纪的上海金融[M].上海:上海人民出版社,2004.

[3]孔祥毅.山西票号与清政府的勾结[J].中国社会经济史研究,1984(3):1-12.

[4]吴景平.近代上海金融中心地位与南京国民政府之关系[J].史林,2002(2):90-98.

[5]吴景平.近代中国金融中心的区域变迁[J].中国社会科学,1994(6):177-191.

[6]叶世昌,潘连贵.中国古近代金融史[M].上海:复旦大学出版社,2001:292-293.

[7]朱镇华.近代上海金融市场发展情况[J].金融研究,1991(9):30-33.

[8]黎杰生.上海金融中心功能研究1927-1937年[D].北京:中央财经大学,2014.

[9]杜恂诚.中国近代两种金融制度的比较[J].中国社会科学,2000(2):178-190.

[10]杜恂诚.近代以来沪港成为国际金融中心的启示[J].社会科学,2008(11):36-42.

[11]戴建兵,史红霞.近代上海黄金市场(1921~1935)[J].黄金,2003(3):11-14+12.

[12]魏忠,李晓俐.上海近代标金市场自律与政府监管的启示[J].上海商学院学报,2014(2).

[13]潘连贵.试论近代上海黄金市场的国际性[J].上海金融,1995(2):43-44.

[14]杜恂诚.上海金融的制度、功能与变迁:1897-1997[M].上海:上海人民出版社,2002:102.

[15]英国智库Z/Yen集团与中国(深圳)综合开发研究院.全球金融中心指数报告(GFC127)[EB/OL].http://xueqiu.com/4200978411/145453056,2020-03-26.

[16]焦瑾璞.黄金市场开放助力人民币国际化[J].中国金融,2019(4):31-32.

责任编辑:李金霞

From Far East Center to Global Center:Evolution and Transition of Shanghai International Finance Center

——The Historical Wisdom and Realistic Choice of Developing the Standard Gold Market

Xu Yiguo,Wang Zengwu

(Financial Research Institute,Chinese Academy of Social Sciences,Beijing 100028,China)

Abstract:

By 2020,Shanghai has been basically built into an international financial center in line with the internationalization of RMB.Nearly a hundred years ago,the bid gold market,the bar silver market and the foreign exchange market together constituted the "trinity" of Shanghai Far East International Financial Center,among which the role and status of the bid gold market was the most important.From the perspective of the standard gold market,the enlighten contribution try to summarized to the construction of Shanghai International Financial Center in evolution of FAR East International Financial Center include that:Firstly,the development of the gold market will not only contribute to RMB internationalization,but also lead the RMB internationalization.The two have a significant "symbiotic relationship".Secondly,the market,institutions and product system of gold trading should be improved,and the opening of derivatives should be pilotconducted while the achievements of spot trading should be expanded.Thirdly,we should actively optimize the supervision mechanism and risk control system,carry out territorial supervision or unified supervision,combine the gold business of Shanghai Gold Exchange and Shanghai Futures Exchange,and pay attention to the initiative in the process of opening up.

Key words:far east international financial center;shanghai standard gold market;shanghai international financial center