环渤海地区现货煤价跌势或将趋缓

2021-03-08

分析认为,尽管近期贸易企业和下游消费企业继续对现货动力煤消极采购,促使北方港口现货煤价继续下降;但是鉴于支撑沿海地区现货煤价的因素继续存在,随着现货煤价跌幅的持续加深,销售企业的挺价意愿正在增强,未来一段时期环渤海地区现货煤价跌势或将趋缓。影响近期北方港口动力煤市场的主要因素有:

第一,针对主要产地的煤炭采购需求消极。近2 周来,在铁路发运企业的煤炭需求受到北方港口现货煤价急跌冲击、地方政府的疫情管控趋严之下公路煤炭外销受阻,以及随着春节的临近,产地化工、水泥等非电煤终端用户需求减少等多方面不利因素的影响下,针对主要产地的煤炭采购需求消极,鄂尔多斯和榆林等主要产地的煤矿库存有所增加,煤炭供求关系向买方市场偏移倾向,榆林和鄂尔多斯地区煤炭出矿价格不断下调,进而使得发运至北方港口的现货动力煤成本出现下移,对港口现货煤价的支撑线回撤。

第二,下游消费企业对动力煤的采购需求继续消极。一方面,有数据表明,尽管由于近期气温回升、取暖用电负荷减少,导致火电机组出力下降、电煤日耗回落,促使沿海沿江地区发电企业的电煤库存可用天数有所提高,但是上述地区电煤库存的绝对量仍然处于低位,面对未来社会用电需求将确定性增加的预期,理论上发电企业存在电煤补库需求。

另一方面,相关数据显示(见附图1),国内海上煤炭运价延续着始自2021年1月19日的大幅跳水走势,2021年1月29日中国沿海煤炭运价综合指数收于592.7点,已经比2021年1月18日1363.3点的近期高点下降了770.5点,累计跌幅达到了56.5%,表明下游地区消费企业或贸易企业针对北方港口动力煤市场采购需求的消极状况未见好转,买涨不买落倾向继续体现。

第三,消费企业和贸易企业继续对现货煤价砸盘。综合看,近期北方港口现货动力煤价格大幅下挫,既有价格涨幅超预期之后的理性回落,也有消费企业和贸易企业对现货动力煤价格持续砸盘的影响,例如:近期在北方港口动力煤的购销过程中,出现部分发电企业或贸易企业“报复性毁约”现象,单方面废止已经签订的动力煤购销合同(此前个别煤炭销售或贸易企业亦曾因为现货煤价大幅飙升而毁约),借以施压北方港口现货动力煤价格;也有部分消费企业或贸易企业持续、大幅压低询盘价格,并借助价格指数停发、价格标的缺失进行炒作,借以施压北方港口现货动力煤价格等。

第四,全国各类港口的动力煤库存维持超低水平。一方面,截至目前,北方四港(秦皇岛港、曹妃甸港、京唐港和黄骅港,下同)的“货船比”指标保持超低位运行局面(见附图2),说明尽管北方港口现货煤价出现大幅下行,但是北方港口动力煤市场的卖方市场倾向仍未改善,这将使北方港口现货煤价得到一定支撑。

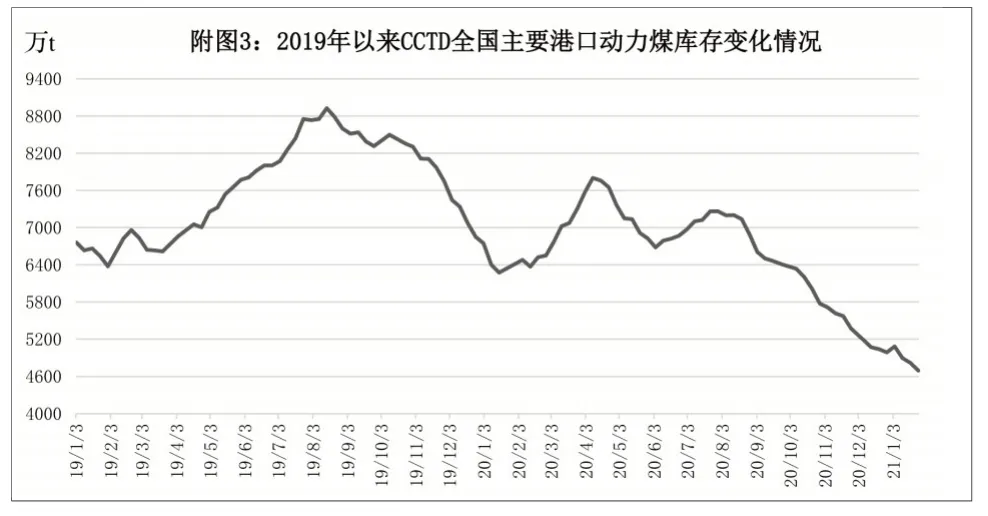

另一方面,当前全国各类港口的动力煤库存运行在2019 年以来的低位水平(见附图3),分别比2019年8月份的最高水平和2020年7月底的近期高点减少了4300万t和2600万t左右,也比2020年同期新冠疫情对动力煤消费冲击高峰时段的库存减少了1800万t左右,使其应对和调节未来动力煤需求可能增加的能力较低,对沿海地区现货煤价难言下降压力。