市场行情

2021-03-03

学刚看市

沿海地区现货煤价涨幅扩大

近1 周来,环渤海地区现货煤价的涨幅呈现扩大之势,单周价格涨幅超过100 元/t,其中5500kcal/kg 和5000kcal/kg 现货动力煤的报盘价格分别达到1100 元/t 左右和1000 元/t 左右,超过了2008年动力煤交易价格的历史最高纪录。

分析认为,消费企业在下游地区对现货动力煤不计成本的高价抢购,是导致北方港口现货煤价出现快速上涨的主要原因。而影响近期北方港口动力煤市场的主要因素还有以下几个方面:

第一,主要产地动力煤供不应求局面延续。近期鄂尔多斯和榆林地区两大产地,由于煤矿严格按照核定产能生产,产量释放有限,争抢煤炭资源之势仍在延续,煤炭市场持续处于供不应求的状态,煤矿涨价频繁且涨幅加大。具体看,产地煤炭资源的争抢主要体现在几个方面:当地内销与外销之间争抢煤炭资源;当地区域内电厂的发电用煤与非电煤需求(煤化工、建材、水泥煤炭需求等)争抢煤炭资源;盈利状况较好形势下,铁路煤炭发运企业和公路煤炭发运企业之间相互争抢煤炭资源;铁路直达销售与铁路进港销售方式之间争抢煤炭资源;大型煤炭企业与普通煤炭发运或贸易企业之间争抢煤炭资源。

第二,长江内现货煤价大涨助推北方港口煤价上行。元旦过后,随着两轮寒潮低温天气的到来和用电需求的增加,沿海沿江地区部分发电企业的电煤日耗水平再度被不断拉高,电煤日耗同比增加显著,导致部分发电企业的电煤库存可用天数急剧下降,多个电厂出现电煤库存告急局面,为了保证电力生产,少数来不及向北方港口采购的发电企业,对供货周期较短的长江内现货动力煤采取了不计成本的“抢购”方式;但是由于长江内各港的动力煤库存已经降至2016年以来的低位,可供资源严重不足,使得长江内动力煤供不应求状况升级,交易价格大幅上行,而且现货动力煤价格的上涨速度和幅度均显著高于同期北方港口,从而对北方港口现货煤价形成较强的推涨作用。

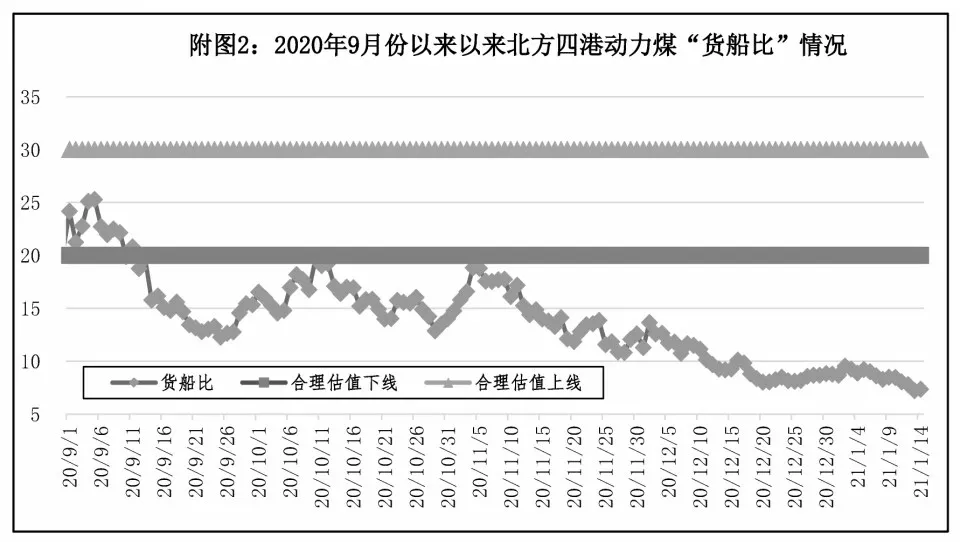

第三,针对北方港口动力煤的新一轮采购高峰显现。数据显示,近1 周来北方四港(秦皇岛港、曹妃甸港、京唐港和黄骅港,下同)锚地待装煤炭船舶数量再度攀升(见附图1),已经达到了240 艘以上近年来罕见的高位水平,比2020 年同期增加了160艘,比2020 年8 月上旬的近期低点增加了200 艘左右,表明在既往出现或者未来再度出现寒潮低温天气的影响下,针对北方港口动力煤的采购需求出现了新一轮高峰。

与此同时,在新一轮需求高峰的影响下,北方四港的“货船比”指标在近期再度下探(见附图2),在不断刷新近年来最低记录的同时,也预示北方港口动力煤市场的卖方市场倾向进一步增强,现货煤价上涨走势得到更大支持。

第四,动力煤价格指数停发带来一定负面影响。从2020年12月30日起,几个在国内、特别是在北方港口影响力比较大的、直接参与现货动力煤交易定价的动力煤价格指数全部暂停发布(或指数水平失真)之后,部分煤种的定价依据缺失、部分煤种的价格参照标准严重失真,加之动力煤期货交易受控,导致几乎所有现货动力煤价格指针全面缺失,现货动力煤交易陷入价格信号失灵和交易信息不对称局面,个别或真、或假的高价成交信息泛滥并广泛传播,“追涨”局面使得看涨情绪持续发酵,也是造成现货动力煤交易价格价格暴涨的重要原因之一。

第五,动力煤保供力度加大、效果渐显。一方面,2021年1月8日,国务院总理李克强主持召开国务院常务会议,要求加大力度做好能源安全稳定保供,群众安全温暖过冬优先,并提出了5 项具体措施,其中涉及到煤炭的有:要督促煤炭主产区和重点企业在确保安全前提下挖潜增产,加强运力保障,有序动用储备,多措并举保持煤炭供需平衡;要压实各方保供责任,督促严格按合同保障煤炭、电力、天然气供应,加强安全生产监管,及时查处价格违法违规行为;要完善能源保供长效机制,全面加强能源产供储销体系建设,加快储气、储煤设施和应急备用电源建设,科学发挥煤电对高峰用电的支撑作用,切实保障能源安全。

另一方面,海关总署最新公布的数据显示,2020年12 月份我国进口煤炭达到3907.5 万t,环比2020年11 月份大幅增加2740.4 万t、增长了234.8%,同比增加3630.3 万t、增长了1310%,对缓和国内动力煤市场的供不应求局面起到积极作用,也表明通过增加进口煤炭保证国内供应的努力取得明显效果。

港口锚地船继续增加 煤价仍有上涨空间

受新一轮寒潮、冻煤增多及疫情部分区域外运受阻影响,港口卸车数量下降,库存继续低位下行,短期增量困难。在环渤海港口,各主流煤种报价继续上涨,部分贸易商捂货惜售。从目前沿海地区用电负荷、电厂存煤以及上游发运、港口存煤、下锚船数量等情况进行综合分析,后续煤炭市场有可能继续保持供不应求走势,此轮煤价上涨或超预期。卖方市场保持强势有望持续至2021年2月上旬,且此阶段,煤价将继续保持上涨态势,预计煤价将上涨至1500元/t。

1.煤炭市场供不应求

全国多地遭遇极寒天气,用煤需求保持强势,下游补库运力持续释放。而港口资源紧张、疫情形势严峻及天气原因,导致船舶周转缓慢,运力偏紧。而临近春节,部分煤矿陆续进入减量生产阶段,供应端保供压力加大。虽然主管部门采取措施,增加煤炭供应,但目前无论是中转港口还是电厂,库存均保持偏低。下游需求旺盛,终端拉运积极,近期呼和浩特局批车和发运有所转好,但内蒙古方向冻煤较多,影响煤炭转运。受冻车冻煤、影响装卸影响,港口整体调出量、调进量双低,库存继续低位徘徊,环渤海港口锚地船舶数量保持高位。截至目前,环渤海十港锚地船舶数量多达235艘,预到船舶56 艘;短期环渤海港口库存依然难累,市场供需失衡格局难以改变。短期内市场仍将趋紧,煤价仍有上涨空间。

寒潮再度来袭,多地创今冬以来气温新低,电厂耗煤需求持续攀升,拉运采购加快释放。据悉,华东、华南火电厂机组大多处于满负荷状态运行,且部分地区电厂存煤降至安全警戒线以下水平,缺口较大,短期补库需求依旧较强。受寒冷天气、冻煤增多影响,环渤海港口日发运量下降;近期,多地连续出现极端低温天气,下游采购需求旺盛,北上派船积极,叠加港口优质资源等货现象仍然存在,市场依然趋紧。

国外疫情严重,生产受阻,国内浙江、广东等沿海地区承接了部分防疫型及居家型外贸企业订单,工业用电得到支撑。叠加各省份多个重大项目相继开工建设,基建市场保持稳定增长,拉动钢铁、建材等主要耗煤产品需求增加。超强冷空气导致铁路运输能力下降,并影响港口煤炭调进量。即使出现多次封航,环渤海港口煤炭库存仍位于1803 万t的低位水平,市场可售煤源严重紧缺。

预测到2021年1月下旬,主产地产能和产量释放方面,目前来看后续增长的潜力不足,进口煤方面也没有放量的消息,整体供给会持续偏紧。而据天气预报显示,南方地区将面临新一轮的冷空气袭击,居民用电仍会有比较大的增量,导致南方地区的用电形势依然严峻,电煤需求也会上涨,预计2021 年1 月中下旬煤价仍会延续涨势。而突发的疫情要求工作人员在本地休假,工厂休假错峰或选择继续开工,使得用电量不会和2020 年春节一样,如民营企业的工人因疫情不能回家,工资要照发,那么只能选择开工。预期2021 年春节用电负荷不会下降很多,煤价下跌压力不会很大,后续应重点关注天气及疫情给市场和煤炭价格走势带来的变化。

2.优质资源仍很紧张

元旦后,主产地煤矿开工陆续恢复正常,保供任务更加艰巨,但春节临近安全环保检查并未松懈,供应释放有限。下游电厂、化工等终端积极采购,站台发运量增加,很多煤矿供不应求,拉煤车排队等煤,市场延续强势,煤价涨幅进一步扩大。

春节前,上游煤矿为保安全,多常态生产;而在需求旺盛的提振下,坑口市场供应偏少,煤价继续拉涨。且近期因河北疫情加重,河北方向公路运输受到限制,进一步支撑了坑口煤价。元旦过后,我国大部分地区连续遭受到多股强势冷空气来袭,带动终端电煤消费激增,下游补库刚需继续释放。尽管印尼煤已经陆续到港进厂,但其低卡、量少仍不足以满足东南沿海电厂需求,且澳洲煤管控仍十分严格。本周,全国又迎来一波强冷空气,强烈刺激煤炭需求,冬季旺季效应凸显。由于需求高于供给,煤炭资源依旧紧张,下游采购迫切,询货问价增多,沿海煤炭运输市场火热行情仍在延续。截至目前,现货报价提高至1150元/t大关。

进入2021 年1 月份,煤炭市场延续火爆行情。新一波冷空气来袭,取暖用电需求继续释放,加之经济复苏加快、工厂在春节前全力冲刺,工业用电保持强劲,煤炭耗量维持在高位,沿海六大电厂日耗升至82 万t。下游电厂去库存速度加快,部分电厂煤炭库存水平已跌破警戒线附近,保供压力加大,高日耗、低库存已成大江南北电厂普遍存在的问题;叠加北方天气寒冷,冻车、冻煤、海冰困扰着环渤海港口煤炭发运。本周,煤炭供需格局仍很严峻,长时间供不应求的市场状态迫使下游不断加大采购力度,抬高接货价格。近日,南方部分电厂大幅上调接货价格,临近月底,贸易商开始出手抛货。

为保证冬季能源安全稳定运行,保供稳价政策倾向明显,调控影响发酵。上游“三西”地区煤企纷纷响应国家号召,提升煤炭产能,加大资源供应和保障力度;铁路部门不断提升运转效率,为煤炭供应提供绿色通道。受日耗走高、雨雪冰冻、运输不畅等因素影响,北方港口发运效率下降,下锚船继续保持增加态势。在环渤海港口,煤炭需求和市场火爆程度远超过预期,优质资源依旧偏紧,各热值煤种均呈缺货状态,尤其5500kcal/kg动力煤有价少市,煤炭千金难求。预计供需矛盾在2021 年1 月底,最迟2 月上旬才会缓解。春节期间,天气转暖,加之长时间放假,电厂日耗下降,需求回落;电厂被动补库,煤价也就失去了上涨空间。疫情影响发酵,多地倡议工人就地过年,影响工业用电撤出。因此,短期来看,市场供求紧张局面很难缓解,现货仍将向上筑顶,预计现货将在2021年1月底上涨至1500元/t。

3.煤炭报价或将创新高

从目前沿海地区用电负荷、电厂存煤以及上游发运、港口存煤、下锚船数量等情况综合分析,后续煤炭市场有可能继续保持供不应求走势,此轮煤价上涨或超预期。工业用电的复苏,拉动南方省市用电量急剧回升,浙能、粤电日耗一度增至正常情况下的140%。近日,天气回暖,日耗略有下降,但仍保持在高位。除非国家采取强制性的限价令等措施,否则煤炭市场看好有望持续至春节期间,且煤价将继续保持上涨态势。

2020年10月份至今这次煤价上涨来的有些猛,但也在意料之内。随着2020 年四季度进口煤配额的减少,经济复苏加快,国内工业用电负荷提高;叠加年底冷冬到来,外来电减少,沿海电厂耗煤需求进入旺季,电厂机组接近满负荷运行。随着需求的增加,采购数量随之增加,促使煤炭市场出现供不应求,港口煤价从2020年10月下旬的600元/t上涨至目前的1150 元/t,累计上涨了550 元/t。临近春节,上游保安全供应增量有限,而下游需求支撑较强,短期价格难以企稳。

目前,主产地煤价持续上涨,大部分煤矿生产正常,受疫情影响少数地区拉煤车减少,但整体看终端电厂、化工厂备货积极,煤矿销售呈供不应求状态,价格持续上探。新年伊始,煤矿开始执行新的年度产销任务,但整体供应上依然紧张,产地煤炭外运压力尤其巨大。加上近日疫情影响部分河北籍等相关运输车辆的管控限制,运力愈加显得紧张。煤矿节前降产保安全以及环保、运输受限等因素影响,市场资源供应量有所下滑;下游需求行业在高利润刺激下开工率持续保持高位,采购积极性较高。而“三九”严寒天气拉动下,居民采暖用电需求进一步上升。

环渤海港口和运煤铁路方面,受冰冻、资源分流至北方电厂等因素影响,货源调入量不足,港口库存迟迟上不来,下锚船不断增加,促使贸易商捂货惜售,坐地起价,煤炭价格一路上涨。而作为当前进口煤的主力国家印尼,目前已正式进入雨季,加里曼丹岛和苏门答腊煤炭主要产区几乎每天都在下雨,煤矿生产和煤炭运输受到影响,部分船舶被迫停止装货。印尼煤发运到我国效率受到较大影响。且澳洲煤管控仍十分严格。目前,江内市场货源供求紧张,各港口一煤难求,贸易商继续涨价惜售,已经很难寻到市场煤资源,市场价格延续上涨,且暂无放缓迹象。

(慧民)

国家统计局:2021年1月上旬全国动力煤价格涨幅持续扩大

国家统计局日前公布的数据显示,2021年1月上旬全国煤炭价格以涨为主。各煤种具体价格变化情况如下:

无烟煤(洗中块,挥发分≤8%)价格900 元/t,与上期持平。

普通混煤(山西粉煤与块煤的混合煤,热值4500kcal/kg)价格666.5 元/t,较上期上涨87.2 元/t,涨幅15.1%。

山西大混(质量较好的混煤,热值5000kcal/kg)价格为742.5元/t,较上期上涨87元/t,涨幅13.3%。

山西优混(优质的混煤,热值5500kcal/kg)价格为786.5 元/t,较上期上涨87.4 元/t,涨幅12.5%。

大同混煤(大同产混煤,热值5800kcal/kg)价格为811.5元/t,较上期上涨88元/t,涨幅12.5%。

焦煤(主焦煤,含硫量<1%)价格为1400元/t,较上期上涨20元/t,涨幅1.4%。

上述数据显示,2021年1月上旬全国无烟煤价格继续维稳运行,焦煤价格再次上涨,动力煤价格涨幅持续扩大。

此外,2021年1月上旬全国焦炭(二级冶金焦)价格2370元/t,较上期上涨125.1元/t,涨幅5.6%。

2020年全国规模以上原煤产量38.4亿t 同比增长0.9%

2020年12月份,规模以上工业原煤、天然气、电力生产加快,原油生产略有放缓。2020 年,规模以上工业原煤产量略有增加,原油生产增速加快,天然气保持快速增长。

原煤生产有所加快。2020 年12 月份,生产原煤3.5 亿t,同比增长3.2%,增速比2020 年11 月份加快1.7 个百分点;日产1135 万t,环比减少23万t。2020 年,生产原煤38.4 亿t,比2019 年增长0.9%。

煤炭进口增加。2020 年12 月份,进口煤炭3908 万t,环比增加2732 万t。2020 年,进口煤炭3.04亿t,比2019年增长1.5%。

港口煤炭综合交易价格上涨。2020 年12 月25日,秦皇岛港5500kcal/kg、5000kcal/kg和4500kcal/kg动力煤综合交易价格分别为642 元/t、583 元/t 和519 元/t,比2020 年11 月27 日分别上涨56 元/t、50元/t和45元/t。

原油生产增速略有放缓。2020 年12 月份,生产原油1627 万t,同比增长0.9%,增速比2020 年11月份回落0.3个百分点;日产52.5万t,环比减少0.7万t。2020年12月份,加工原油6000万t,同比增长2.1%,比2020 年11 月份回落1.1 个百分点。2020年,生产原油1.95亿t,比2019年增长1.6%;加工原油6.7亿t,增长3%。

原油进口降幅扩大,国际原油价格继续上涨。2020 年12 月份,进口原油3847 万t,环比减少689万t,同比下降15.4%,降幅比2020 年11 月份扩大14.6 个百分点;2020 年,进口原油5.4 亿t,比2019年增长7.3%。2020 年12 月31 日,布伦特原油现货离岸价格为51.22 美元/桶,比2020 年11 月30 日的46.84美元/桶上涨9.4%。

天然气生产持续快速增长。2020年12月份,生产天然气187亿m3,同比增长13.7%,增速比2020年11 月份加快1.9 个百分点;日产6 亿m3,环比增加0.4 亿m3。2020 年,生产天然气1888 亿m3,比2019年增长9.8%,连续4年增产超过100亿m3。

天然气进口由降转增。2020年12月份,进口天然气1123 万t,同比增长18%,2020 年11 月份为下降2.4%。2020 年,进口天然气1.02 亿t,比2019 年增长5.3%。

2020年甘肃省动力煤均价为417元/t

甘肃省发改委日前发布的数据显示,2020 年,甘肃省动力煤价格为417 元/t,与2019 年价格相比,下降10.13%。

其中,2020 年12 月份,甘肃省动力煤价格为470元/t,环比上涨4.68%,同比上涨5.62%。

甘肃省发改委指出,受疫情及环保政策影响,2020年上半年煤炭消耗量偏低,加之煤矿生产恢复快于市场耗煤需求,使得煤价持续低迷。

2020年,四季度,全国的寒流来袭,使南北方气温大幅下降,民用电力需求暴增。另一方面国内的经济恢复迅速有力,出口增加,带动整个产业链的复苏。

以上2 个因素让电厂的动力煤库存下降明显,有的电厂甚至出现动力煤“告急”情况,煤炭价格快速增长。预计煤炭价格后期还将维持上涨趋势,但涨幅不会太大。

2020年山东省规模以上工业煤炭消费量同比下降10.4%

日前,在山东省政府新闻办公室召开的新闻发布会上获悉,2020 年,山东省规模以上工业煤炭消费量37061.9 万t,比2019 年下降10.4%,压减煤炭消费4312.7 万t,为完成“十三五”时期全社会煤炭消费压减任务奠定坚实基础。

煤炭消费压减是山东省2020年重点攻坚任务,也是打赢蓝天保卫战的重要举措。聚焦可再生能源、核电、外电入鲁、天然气“四大板块”做加法,突出煤炭、煤电“两大行业”做减法,紧盯提升新型能源发展水平做乘法,压煤工作取得明显成效。

2020 年山东省新能源和可再生能源发电装机容量为4791.2 万kW,占全省发电装机总容量的30.1%,比2019年提高4.3个百分点。全年发电量增长10.2%,占全省发电总量的14.3%,比2019 年提高0.2个百分点,减少发电用煤310.2万t。

与此同时,2020年全年“外电入鲁”净输入量首次突破千亿大关,达到1158.7 亿kWh,比2019 年增长24%,减少发电用煤911.9万t。

全年调入天然气205.9 亿m3,增长14.2%,替代煤炭消费476.7 万t;全年利用兰炭近1000 万t,替代煤炭消费1360万t。

据悉,随着能源生产消费结构的不断优化,“十三五”时期山东省节能降耗工作取得新进展。截至2019年底,山东省万元GDP能耗累计下降18.4%,超过“十三五”下降目标1.4个百分点。预计2020年继续稳步下降。

动力煤价格为何高高在上?

2020年末用电需求表现超出预期,这是动力煤价格超预期上涨的主因。目前国家已经实施调控,存在一些利空因素,盘面已经给出较大贴水,在现货价格尚未出现跌势的情况下,动力煤价格涨势趋缓,但暂难深跌。而中期行情则取决于春节期间下游库存的累积情况,如果春节假期电厂累库超预期,那么煤价跌幅会扩大;如果电厂累库不明显,煤价可能呈现高位振荡走势。

从2020 年11 月下旬开始,国内用电量数据明显上升,总发电量同比增长19%,此前基本维持在-3%~3%之间;相应地,火力发电量出现17%的高增速,绝对值为近4年最高;沿海8省电厂日耗水平较2020年同期偏高约20%,库存水平则偏低约10%。在日耗水平高企的情况下,现货价格持续坚挺。

用电超过往年同期的原因,除了寒冷天气导致居民用电上升之外,工业用电逆势扩张是另外1 个主因。将2020 年11 月份的用电分项进行分析发现,无论是第一、二和三产业用电,还是居民生活用电,都表现出高增速。随着国内疫情对日常生活的影响逐渐降低,叠加气温降低带来的用电负荷增加,第三产业用电和居民生活用电同比增速较前几个月出现明显上升。同时,第二产业用电量的同比增速贡献率达到76.26%,增幅最大。

国家发改委已经针对国内煤矿增产多次喊话,不过在安监、“煤管票”等因素的影响下,产量实际释放的规模有限。在此背景下,1月8日国务院常务会议要求“加大力度做好能源安全稳定保供,督促煤炭主产区和重点企业在确保安全前提下挖潜增产,加强运力保障,有序动用储备,多措并举保持煤炭供需平衡。”随着保供受到有关部门的关注,后市需要警惕国内煤矿进一步释放产量带来的价格风险。

在当前需求表现依旧强势的背景下,中下游库存始终难以累积。全国主流港口库存录得5511.7万t,2020年同期约为7000万t。沿海8省电厂库存较2020 年同期偏低约17.2%。受安监方面的影响,国内煤矿主产区产量进一步释放的空间并不大,预计短期内现货仍将保持强势。中期来看,供应端的弹性明显小于需求端,需求端的边际变化决定了未来煤价的上方空间。2021 年1 月份和2 月份,市场预期需求出现边际回落,现货价格涨势有望放缓。

拉运热情不减 秦、唐港口存煤继续下降

2021 年1 月12-18 日,秦皇岛、唐山港口进出量双双上涨,但调进量不及调出量,库存震荡下行。

秦皇岛港方面,铁路积极保障大户发运,中小户请车困难,大秦线周内有2次开天窗检修,其余时间日均运量运行于125 万t 以上水平,本周秦皇岛港进车有所增加,日均调入55.8万t,环比上涨14.3万t;调出方面,春节前下游拉运需求持续释放,港口装船量继续走高,本周日均调出55.1万t,环比上涨10.7万t,但港口缺煤导致船等货现象普遍,大量船舶积压在港,周内秦皇岛港锚地船舶一度增至80艘次以上,创2018 年9 月份以来新高,港口作业压力不减;进出作业均衡,秦皇岛港库存低位震荡。截至1月18日,秦皇岛港库存491.5万t,锚地船舶63艘次。

周边港方面,本周曹妃甸港区日均调进49.3万t,环比上涨1万t,本周日均调出56万t,环比上涨8.4万t;京唐港日均调进34.8万t,环比上涨2.3万t,本周日均调出38.2 万t,环比上涨11 万t。截至1 月18 日,曹妃甸港区存煤629.5 万t;京唐港区存煤383.8万t。

下游方面,寒潮冷空气过后,我国中东部地区迎来小幅回暖,居民用电负荷有所减轻,但早晚气温温差仍较大,短期对电厂耗煤需求继续形成刚性支撑。综合来看,煤矿在安监、环保以及春节临近等因素影响下大幅增产概率较低,而多地疫情散发以及冻车、冻煤现象频发导致运输环节周转效率下降,短期保供压力依旧较大,北方港口资源紧张态势难改,预计港口进出作业继续保持紧平衡,库存低位震荡。

(马雯)