国土空间规划视角下自然资源资产离任审计与环境绩效改善

2021-03-02张亚连王曹中南林业科技大学商学院

◆张亚连 王曹/中南林业科技大学商学院

张卫枚/湖南城市学院

党的十八届三中全会以来,相关专家学者都非常关注自然资源资产离任审计和环境绩效水平之间的关系。自然资源资产离任审计的总体目标是对领导干部任期内自然资源资产经济责任的履行情况进行客观、准确的评价,促进经济、社会和生态环境的协调与可持续发展,而环境绩效水平是其经济责任履行情况最直接的体现,二者存在必然的密切联系。而且,由于不同地区的资源环境存在较大差异,导致自然资源资产离任审计的内容也有所不同。因此考察自然资源资产离任审计与环境绩效的关系问题也成为必然。基于此,本文尝试从国土空间规划视角,来研究自然资源资产离任审计是否改善了环境绩效,并运用湖南省相关面板数据予以检验。

一、理论分析与研究假设

(一)自然资源资产离任审计与环境绩效

根据委托代理理论,实施领导干部自然资源资产离任审计能够促使其履行公共受托环境责任,并带来两方面的变化。其一,审计结果客观评价了地方党政领导干部的环境绩效。其二,实施自然资源资产离任审计后,针对审计机关所发现的生态环境损害问题,相关部门会对地方党政领导干部予以追责。根据责任人假设,地方党政领导干部在追求公众利益目标最大化的同时,也会追求个人任职期间短期政绩的最大化。基于以上的考虑,地方党政领导干部为了追求晋升和避免被追责的风险,不得不采取措施改善所辖地区环境,提高环境治理水平。通过前文分析,本文提出以下假设。

假设1:相对于非试点城市而言,自然资源资产离任审计试点城市的环境绩效改善水平会显著高于非试点城市。

(二)国土空间规划视角下的环境绩效

《中华人民共和国国民经济和社会发展第十四个五年规划和二〇三五年远景目标建议纲要》中提出逐步形成城市化地区、农产品主产区、生态功能区三大空间格局,根据2020年湖南省发布的《关于建立全省国土空间规划体系并监督实施的意见》,城市化地区是集聚人口、重点进行城市化开发的区域,农产品主产区应把增强农业综合生产能力作为发展的首要任务,生态功能区把增强生态产品生产能力作为首要任务。各地区国土空间布局不同,所面临的环境治理任务也就有所差异,对其进行自然资源资产离任审计,各地区环境绩效改善方面也会有所区别,根据以上分析,本文提出以下假设。

假设2:相较于其他地区,城市化地区生活垃圾处理率提升更为显著。

假设3:相较于其他地区,农产品主产区耕地面积增长率变化更为显著。

假设4:生态功能区新造林面积会显著高于其他地区。

在国土空间规划视角下的自然资源资产离任审计与环境绩效之间的逻辑关系见图1。

图1 国土空间规划下自然资源资产离任审计与环境绩效逻辑关系图

二、研究设计

(一)数据来源与样本选择

本文选取湖南省14个市州作为候选样本,数据年份跨度是2014年至2018年,2014年是湖南省娄底市首次开展自然资源资产离任审计工作前一年,2018年,湖南省自然资源资产离任审计工作全面铺开,所选年度数据能够很好反映自然资源资产离任审计带来的环境绩效变化,最终获得14个市州,4个经济板块的1 530条数据,环境绩效相关数据来自《湖南省统计年鉴》、《中国城市统计年鉴》及各市统计年鉴。自然资源资产离任审计试点信息来自《中国审计年鉴》、国家审计署和湖南省审计厅官方网站,地方党政领导干部特征来自百度搜索整理。本文使用Stata15.0进行实证分析。

(二)变量定义

1.被解释变量

环境绩效是被解释变量,如何衡量环境绩效在业内还未有统一共识。为保证所选变量的代表性,在环境污染方面,选取工业二氧化硫排放量、工业废水排放量、污水处理厂集中处理率等指标进行衡量;在资源消耗方面,选取造林面积进行衡量。另外,为了使得出的结论更为可靠,本文在稳健性检验部分还使用工业烟尘排放量、规模以上工业综合能源消耗量、规模以上工业水资源消耗量作为被解释变量。

2.解释变量

本文的解释变量是自然资源资产离任审计试点哑变量。具体来讲,如果一个地级市当年进行了自然资源资产离任审计试点,则赋值为1,否则为0;本文采用文本分析法判断地级市是否进行自然资源资产离任审计,从《中国审计年鉴》、国家审计署和省级审计厅有关文件阅读得知,如果仅对某一地级市所辖县区进行审计,也视为对该地级市进行自然资源资产离任审计,其audit=1,否则audit=0。

3.控制变量

借鉴已有研究,本文设置了如下5个控制变量:(1)财政支出。财政支出越大的地区,表明该地区拥有较强的财政能力,更有可能进行环保投资,进而改善环境,提高环境绩效。(2)人均国内生产总值。以各地区国内生产总值与期末常住人口比值衡量,该比值越大,则该地区越发达,环境绩效可能会更好。(3)地方党政领导干部任期。任期越长,则市委书记对辖区了解越深。(4)地方党政领导干部年龄。年龄越大,则市委书记阅历越丰富,晋升需求较小,更愿意改善环境,提高环境绩效。(5)地方党政领导干部变更。反映地级市市委书记当年是否发生变更,不同的市委书记有不同的执政风格,对环境绩效的重视程度也不一样。变量的具体定义与说明见表1所示。

(三)模型构建

本文采用面板数据的混合OLS回归模型,根据假设1,以环境绩效为被解释变量,以是否进行自然资源资产离任审计试点为解释变量,研究自然资源资产离任审计对环境绩效的影响:

其中,En为环境绩效,Controls为控制变量,a0为常数项,a1、a2为各变量的系数,i、j分别为具体被解释变量和控制变量。

三、实证分析

(一)描述性检验

如表2所示,第2列至第4列为对照组(未进行自然资源资产离任审计试点)城市描述性统计量,第4列至第6列为处理组(进行自然资源资产离任审计试点)城市描述性统计量。本文描述性统计结果显示:对照组城市的SO2和Iwater均值高于处理组城市,说明处理组城市二氧化硫排放量和城市工业废水排放量低于对照组城市;对照组城市的 mawater、ma⁃waste、plough和 forest均值低于处理组城市,说明处理组城市污水处理厂集中处理率、生活垃圾无害化处理率、耕地面积增幅和新增造林面积高于对照组城市。

表2 描述性统计

控制变量方面,处理组城市ex⁃pend均值高于对照组城市,说明处理组城市有更大的财力进行环保投入,而tenure与age均值大于对照组,说明处理组城市市委书记有更高的阅历,对所辖地区更为熟悉,更愿意改善环境绩效。综上所述,相较于对照组,处理组环境绩效改善更为明显,环境绩效更高,初步验证了本文假设。

(二)相关性分析

表3为主要变量相关系数。在Pearson相关系数统计中,aduit与SO2、Iwater的系数均为负数,并分别在10%、5%的显著性水平上负相关;aduit与 mawater、mawaste、plough、for⁃est的系数均为正数,其中与mawaste在10%显著性水平上显著正相关,与forest在1%显著性水平上显著正相关,即经过自然资源资产离任审计试点的城市,环境绩效更好,初步验证了本文的假设。控制变量方面,除expend与环境绩效之间的关系与初步预期存在差异外,其余控制变量基本上与预期相符。最后,就相关系数的大小来看,各变量之间的相关系数都小于0.7,表明模型的变量之间不存在严重的多重共线性问题。

表3 各变量相关系数

(三)回归分析

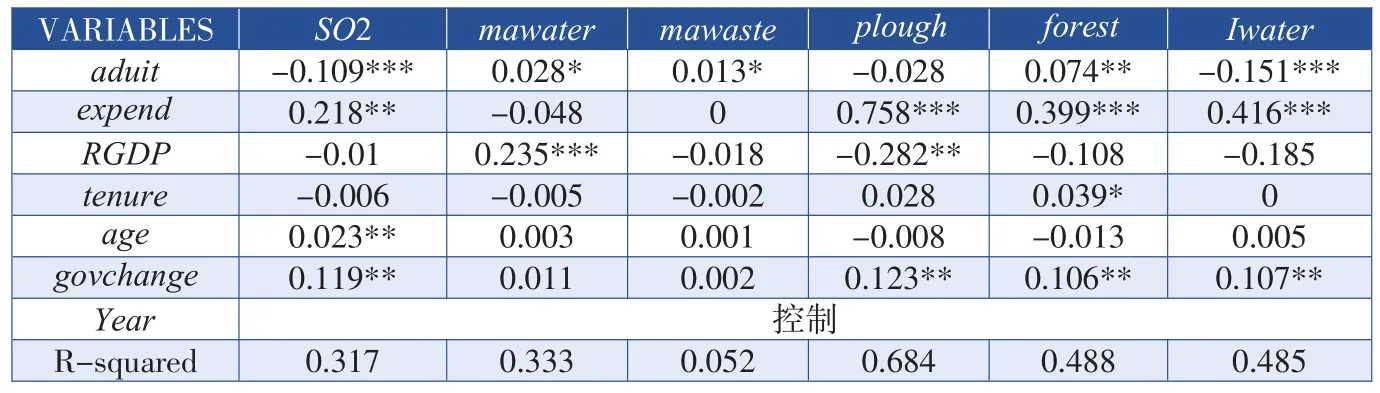

1、自然资源资产离任审计对环境效绩效的影响

表4是自然资源资产离任审计与环境绩效的回归结果。第2列至第6列分别是自然资源资产离任审计与六个被解释变量的回归结果,可以看出,audit与SO2之间在1%的水平上显著负相关;audit与mawater之间在10%的水平上显著正相关;audit与mawaste之间在10%的水平上显著正相关;audit与plough之间的回归系数为负,但是不具有显著的统计学意义;audit与forest之间在5%的水平上显著正相关;audit与Iwater之间在1%的水平上显著负相关。通过以上结果可以看出,相较于未经过自然资源资产离任审计试点的城市,经过自然资源资产离任审计试点的城市环境绩效更好,初步验证了本文的假设1,说明自然资源资产离任审计试点有助于改善环境绩效。

表4 自然资源资产离任审计与环境绩效回归结果

为了验证上述结论的可靠性,本文分别从平行趋势检验、安慰剂检验、增加控制变量、替换被解释变量、倾向得分匹配等五个方面开展稳健性检验,其结果均与基本回归模型相吻合。

2、进一步研究

根据湖南省国土空间规划按开发内容主要分为城市化地区,农产品主产区和生态功能区,按区域经济分为长株潭板块,洞庭湖板块,大湘南板块和大湘西板块。城区和县域是实施国土空间规划的基本单元,区县一级也是各地开展自然资源资产离任审计的主要对象,由于区县相关环境数据的缺少,经计算得出以下数据:长株潭板块城市化区县、农产品主产区、生态功能区数量占比分别为78.26%、13.04%、8.7%;洞庭湖板块城市化区县、农产品主产区、生态功能区数量占比分别为29.17%、62.5%、16.67%;大湘南板块城市化区县、农产品主产区、生态功能区数量占比分别为26.47%、29.41%、44.12%;大湘西板块城市化区县、农产品主产区、生态功能区数量占比分别为21.95%、17.07%、60.98%。为简化核算,将长株潭板块地级市全部纳入城市化地区,洞庭湖板块地级市纳入农产品主产区,大湘南板块和大湘西板块地级市纳入生态功能区。

如表5所示,第2列至第4列是自然资源资产离任审计对生活垃圾处理率的回归结果,其中城市化地区的audit与mawaste之间在5%的水平上显著正相关;农产品主产区和生态功能区的audit与mawaste的系数分别为0.148、-0.109,均不具有显著的统计学意义。结果反映出,与其他地区相比,城市化地区mawaste提升更为显著,由此验证了本文的假设2。

表5 国土空间规划下的自然资源资产离任审计与环境绩效回归结果

第5列至第7列是自然资源资产离任审计对耕地面积增长率的回归结果,三个地区的audit与plough均呈现正相关关系,系数分别为0.052、0.308、0.05,其中农产品主产区系数最大,但均不具有显著的统计学意义。

第8列至第10列是自然资源资产离任审计对造林面积的回归结果,三个地区的audit与forest均呈现正相关关系,系数分别为0.133、0.328、0.163,其中农产品主产区系数最大,但均不具有显著的统计学意义,假设4未通过检验。

四、结论与建议

综上所述,得出如下两点结论:

第一,自然资源资产离任审计试点对推动环境绩效提升有显著作用。以考察领导干部任期内所辖地区的资源环境质量和数量的变化情况、重大环境或资源耗费毁损事件发生情况、资源环境约束性指标的完成情况为基础进行自然资源资产离任审计工作,有助于对领导干部形成倒逼机制,促使领导干部主动关心本地区的生态文明建设,从而改善环境绩效。

第二,相比其他地区,自然资源资产离任审计对城市化地区生活污水处理率改善具有促进作用。各地国土空间规划存在着明显的差异,开展自然资源资产离任审计工作时应突出重点,从国土空间规划视角开展分类评价,可以将差异性特征体现出来,有助于年度纵向的趋势分析及同类功能区的横向比较,从而帮助上级政府和地方党政领导干部客观地认识和掌握本地自然资源资产管理和生态环境保护方面的现状与不足,并有针对性地加以改进和完善。

针对上述结论,提出以下建议:在自然资源资产离任审计实践中,应遵循“十四五”规划要求,着力构建环境绩效评价体系,为自然资源资产离任审计提供大纲与指南;推动自然资源资产离任审计模式转变,针对不同地区特点,实行差异化审计,从而提高审计效率;充分发挥自然资源资产离任审计的监督功能,倒逼地方党政领导干部重视生态环境保护,促进环境绩效改善。