区块链共识机制系统在财务监管中的应用

2021-03-01邓岳南

邓岳南

(湖南环境生物职业技术学院,湖南 衡阳 421001)

1 共识机制的演变与分类

首先,我们需要先了解共识机制在区块链技术体系中的位置与特性。我们通常所说的“共识机制”是1 种区块链治理体系。由于该机制并不仅仅是1 种单一的技术,还是1 种通过经济学理论、博弈论理论等多学科联合设计产生的机制性系统,同时也是一整套可以保证区块链中各节点都能积极维护区块链系统的方法。因此,共识机制并不是由某1 项理论或者算法产生的,而是多学科理论联合设计完成的无懈可击的逻辑体系。该体系的首倡者就是比特币的发明人“中本聪”。然后共识机制就逐渐发展成为1 种在区块链中专门维护分布式账本多中心化的重要机制,是保证区块链安全稳定运行的核心,也是区块链去中心化进程中不可或缺的重要“基石”。

在目前已知的区块链各类型项目中,诞生了非常多的共识机制系统,但是如果仔细划分,就会发现目前已知的共识机制中大多数都是从4 种最常用的机制演变而来。万变不离其宗,目前的共识机制最基础的有4 种机制,包括工作量证明(POW)、权益证明(POS)、股份授权证明(DPOS)以及混合证明机制(HPM)[1]。

1.1 工作量证明机制

工作量证明机制是通过每1 个计算节点或者在终端通过算力决定记账权,按照持有的算力占总算力的百分比来决定获得该次记账权的概率。“竞争记账”是区块链系统中的1 种特色化记录方式,它解决了如何在去中心化的记录系统中确保大家记录的东西是一致的问题。每过一段时间,在系统节点上就会产生1 次记账权的争夺,即区块链行业中经常谈及的“用脚投票”。算力越高越容易获得记录权,与走得远、爬的高的人在人群中更容易占据领导权类似。通过不停地计算来进行工作,使用哈希计算,算出期望的随机数。在互联网中,我们通常将随机数查找过程称为“挖矿”,验证节点则形象地称为“矿工”。而“挖矿”包括3 个最为重要的功能:在固定系统中发行新货币、维护系统的支付功能以及通过算力保障系统安全[2]。

1.2 权益证明机制

权益证明机制就是由持币数和持有的时间来决定记账权。持有币数及持有的时间占系统总量的百分比决定了获得该次记账权的概率,即进入系统或者固定社区内的时间越早,越容易占据记账权。

1.3 股份授权证明

现有的股份授权证明机制是1 种基本的共识算法,类似于政治学中的代议制民主。在股份授权的基础上,需要先选举若干“代理”,由“代理”来对产生的股份授权进行验证和记账,所有的记录信息在每次展示时都是由“代理”轮流出具展示。但是该股份授权机制有1 个很明显的问题,这是在牺牲了一部分去中心化特性的情况下得到的性能提升。

1.4 混合证明机制

混合证明机制是通过工作量证明来发行固定的货币或者积分,然后采用权益证明机制来维护整体社区网络的安全。多种混合机制能够借用优势板块更有效地完成共识机制设计,在该混合机制中运用比较典型的就是以太坊。

2 财务监管系统中常见的痛点

财务监督和监管是财务系统中非常必要的管理系统,该系统的存在是为了有效解决财务中存在的差错、遗漏、恶意篡改以及蓄意挪用等人为问题。然而在传统财务监管系统中,人为控制的中心化无时无刻不在对财务系统构建隐形威胁,例如:系统的人为控制、管理层的控制权限、管理员的控制权限、财务流程的潜在漏洞、端口控制系统的漏洞以及代码BUG 等[4]。

2.1 对原始凭证进行审核和监督

在广泛应用电子发票的过程中,虚开发票、原始票据遗落或丢失等各种问题依然层出不穷。因此,准确无误地记载每1 份原始凭证更加成为会计工作中极为重要的工作环节。如果人力无法完成,那么我们就需要应用技术来作为弥补。但在以人为中心化的财务监管系统中,依然存在修改、篡改以及技术破坏等问题。

2.2 对会计账簿的监督

会计账簿是财务统计资料和核算的重要工具。在财务系统风险频发的案例中,93%以上的财务类犯罪行为,都是由人为对会计账簿的伪造、变造、故意毁灭或者账外设账等造成的。无一例外,这些问题都是由人为可以对系统产生改变的路径导致的。

2.3 对实物、款项的监督

在任何财务监管系统中,相关机构以及个人都应该对实物、款项进行直接的监督,如果发现实物、款项和会计账簿对不上时,就应该按照正常的法律流程办理。在传统的财务监管系统中,仅仅依靠人力上传,根本无法彻底地记录,甚至还会造成潜在的隐患。

2.4 对财务收支的监督

在传统的有中心化的财务监管系统中,财务收支问题需要依据现有的账本或者收支报备情况进行计算。由于一些虚假信息很容易让财务收支计算结果出现重大偏差,因此该中心化的财务监管系统根本无法达到去中心化区块链的财务监管效力。

2.5 配合国家监督和社会监督

在我国,每个单位都需要接受执法部门的监督和抽查,配合执法部门的工作,如实提供材料,不得存有侥幸心理。但是在以往的工作中,财务系统的应用仅限于组织结构内部,在审计工作开展后,还需要对其进行大量梳理。如果给相关权利机构的指定人员单独开放特定时间段的具有审查功能的入口,则能够完美解决国家监督和社会监督的问题。

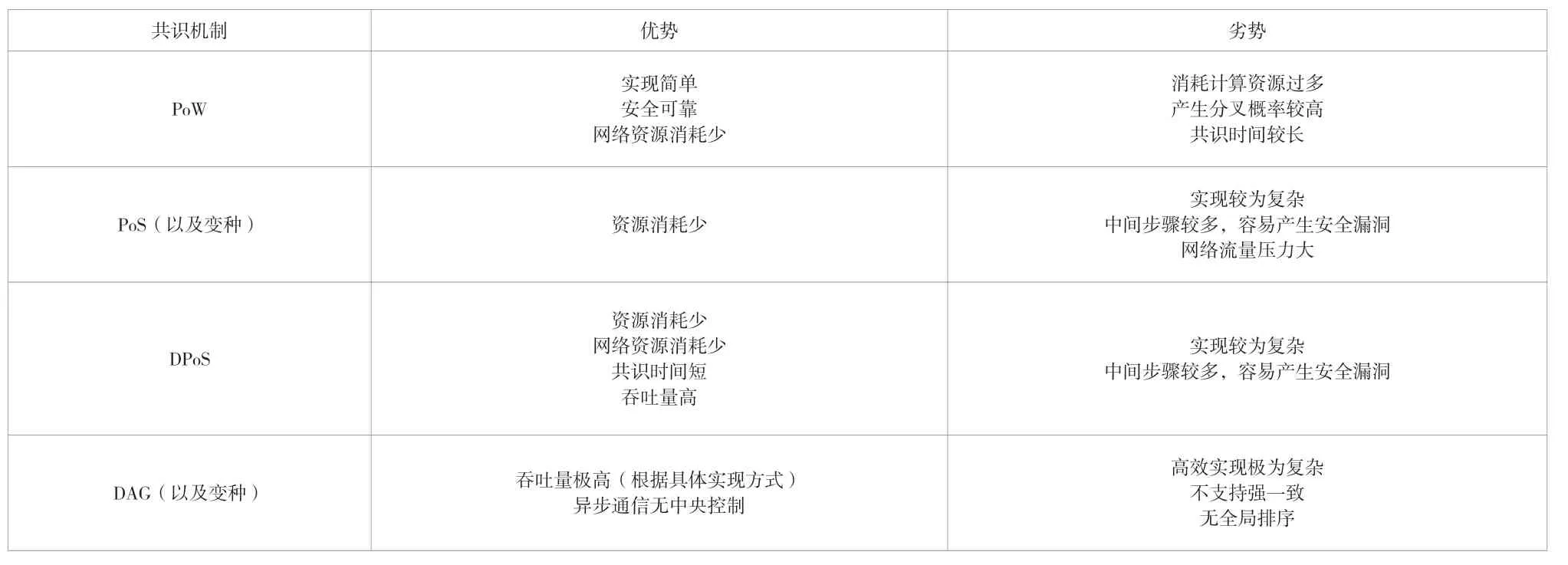

3 对比共识机制的优缺点

在引入共识机制前,我们需要对4 种共识机制的优缺点进行对比,这样不仅可以帮助我们迅速分辨机制的优缺点,还可以在财务监管系统中依据实际情况引入最符合当前条件的共识机制设计[3]。

3.1 工作量证明机制的优点

工作量证明机制是通过每一次真实有效的价值交易进行计算和统计,也就是在财务监管系统中,每1 笔有价值的费用产生后就会自动计算并且分布式记账,保证不会被遗漏和消除。该机制的优点是:算法简单,节点可以自由进入,去中心化程度高;而面对外部的恶意破解时,它的表现也极其优秀,想要破解具有工作量证明机制的系统需要掌握至少51%的算力以及投入极大的成本,因此,该系统的安全性极高;每1 名财务系统的计算参与者都需要通过节点求解哈希函数,整个过程不需要人为主动参与。由于该系统的缺点是一旦建立社区,其运算需求量巨大,需要相应设备支撑,因此建立该系统后,前期的建设投入成本也有待商榷。该机制比较适合资金实力雄厚的组织或者机构,一般性的高校财务系统或者小微企业并不太适用[5]。

3.2 权益证明机制的优缺点对比

权益证明机制就是通过简单的计算完成对每1 个有价值的部分的证明后,通过分布式记账在权益节点上进行证明,相当于1 种通行证或者“证件”。该计算的优点是非常节能,不需要耗费过多的能源和硬件设备;并且因为节省了运算的过程,所以大大缩短了运算时间,提升了效率。美中不足的是:实现规则颇为复杂由于其设计理念是“证明”这其中掺杂了很多人为因素,容易产生安全漏洞;“权益证明机制”与“工作量证明机制”相同,随着确认次数的增加,达成共识的可能性也呈指数级增长。而在建立系统后,该系统下的共识机制的致命弱点是对“时长”的依赖问题,在该监管系统下,它所代表的单位在系统中的时间越久,占有的权益越大,提出证明的难度就会越低,恶意攻击者就越容易对系统发起双花攻击。(双花攻击正如其字面意思一样,就是一笔钱可以花出去2 次。如果这都可以,那整个区块链就无信任可言了。双花攻击要想保证成功,至少需要51%的算力,因此也叫51%算力攻击)。

3.3 股份授权证明的优缺点对比

股份授权共识机制的优点与权益证明机制一样,几乎不额外耗费能源和硬件设备。在缩短证明过程中节省了很多时间,充分提高了效率。更有意思的是,在股份授权证明机制中的区块链社区是不需要“挖矿”的,也不需要全节点验证,而是由有限数量的见证节点进行验证,因此简单、高效。而它的缺点也很明显,就是过于中心化,“代理”在记录的过程里,是可以存在巨大的人为操作空间的,存在非常严重的安全隐患。

3.4 混合共识机制的优缺点对比

混合共识机制就是将各类型的共识机制进行融合、演变和重新设计,从而完成取长补短的共识机制设计。在目前的区块链技术演变中,混合共识机制已经开始逐步被DAG 取代。最早在区块链中引入DAG 概念作为共识算法的是GHOST 协议。作为比特币的交易处理能力扩容解决方案,其在2013 年由 bitcointalik.org 上的 ID 为 avivz78 的以色列希伯来大学学者提出。其优点是吞吐量极高,在数据量特别庞大,特别是财务数据繁杂无序的情况下可以轻松解决共识问题;同时作为第3 代区块链技术的核心共识机制,可以做到完全去中心化,甚至完全无中央控制。缺点则是在目前的技术领域难以完全实现。在当前的混合共识机制或者DAG 中,基本上都是部分实现了该技术[6]。混合共识机制的优缺点对比见表1。

4 共识机制在财务监管中的应用设计

由于在区块链系统中没有像银行这样的集中机构,也就是说,在每次信息传递和价值转移的过程中,我们都必须依靠共识机制来保证每笔交易都在会计节点上进行。该种新的共识机制使区块链能够在不依赖集中化组织的情况下高效地协作和完美地运转。除密码技术外,共识机制也是区块链必要的要素,是保证区块链系统持续运行的关键。

表1 混合共识机制的优缺点对比

因此,我们在设计财务监管中的共识机制时,需要考虑3 个方面。

4.1 财务监管对象

财务监管对象是共识机制设计首要考虑的问题。对方组织结构的大小直接决定了共识机制引入财务监管系统后能否有效地进行系统和社区运营。同时,监管对象的大小决定了引入共识机制的选择,也直接决定了设备以及相关设施的建立。共识机制针对每1 名财务监管对象在一定程度上都是绝对公平的,不会因为监管对象在组织结构中的权利大小而做出调整或改变。由于监管对象产生了任何价值交易都会被忠实记录,以分布式记账的方式记录在形成社区的区块链中的每1 个信息节点上,在任何被需求该笔价值交易的计算中,都会被第一时间提取,因此也就不存在疏漏或者遗忘等情况,同时也完全避免人为改变数据的问题。

4.2 信息传输节点

在确定共识机制后,我们需要设计如何进行财务监管系统中的信息传输以及被动信息采集。因为其中涉及主动上传信息,所以也要设计相关机制。例如由于在资金使用、财务审核和报销等的过程中,如果不进行主动上传,系统会直接不予以认可,因此可以提高上传信息的主动性。我们在设计共识机制之初,就对信息传输节点的设备做出了相关考量。将共识机制下的系统引入监管对象的手持终端,包括识图软件以及文字提取技术。在信息上传时,通过图表、图片等多种方式进行上传,既可以通过表单填写票据的二维码上传,也可以通过直接拍照来完成有价值的信息的传输;既不用费心费力地计算结果,又可以在留存一手凭据的情况下完成信息上传以及再计算。

4.3 财务监管异常警报

由于在财务监管系统运作的过程中,肯定会出现相应的异常状况,例如支出与报销不符合、收入无法通过审批,因此其溯源性非常重要。特别是在系统认定该操作为无效交易或者违法行为后,如何发出警报更是设计的重中之重;对异常行为进行点对点警告,对违法行为直接报送相关领导以及部门,对无效交易进行系统内的社区通告。

在传统的财务监管系统中产生异常警报时,常常出现人为阻挠或者发现不及时的情况;而在共识机制下的财务监管系统中,警报并不是由单一节点发出的。发现异常问题时,发现的节点会自动溯源。在每1 次溯源中系统都会产生相应的警报,同时关闭或者停止与其相关的任何交易,不仅达到发出警报的目的,也可以完成及时止损。

5 结语

共识机制的引入能够帮助财务系统建立高效、完整的财务监管机制,避免人为带来的影响,不会有任何痕迹,无论是出于证据保存还是凭据留存的目的,都能在发生问题时及时地处理以及溯源。财务监管系统中共识机制的引入不仅轻松解决了许多繁复的财务信息上传问题,也可以在最大程度上解决中心化干扰带来的许多问题,同时接入的异常警报设计还能够达到及时止损和多点警报触发等目的,为未来财务系统软件和程序甚至是财务监管理念都带来了巨大影响。