中国光伏行业上市公司财务状况分析

2021-02-26张秀霞

■ 张秀霞

(中国人民银行西宁中心支行 青海西宁 810001)

一、前言

依照国家可持续发展理念,全社会环保意识逐渐增强,传统化石能源污染严重,已不符合当今世界发展的总要求。因此,全球普遍重视和发展各类新型清洁能源,其中光伏发电与其它新能源相比,因其安全、无污染、电站建设周期短、受环境制约小等特点,具备更大的发展潜力,已经成为清洁能源的主力军。光伏的快速增长,一方面是全球对新能源的认识提高,环境恶化对新能源提出更高的需求;另一方面光伏发电系统成本在2010年开始快速下降,截止2019年系统成本下降约70%。未来随着上游各个环节扩产的落地,光伏成本还有下降的空间。同时,光伏是属于重资产、长周期、低回报的公共建设投资的能源行业,加之其电站建设周期短、补贴高,得到较多短线投资者们青睐,若政府补贴资金出现拖欠,“短贷长投”的融资模式会为其带来较大的资金压力,很有可能发生资金链断裂风险。一旦补贴款无法到位,企业资产负债率过高,自主研发费用支持少,创新困难,最终将制约整个产业的高质量发展。

二、光伏行业现状

行业的发展与政策导向紧密相关,在我国光伏目前还是一个政策主导型产业,政策的作用至关重要。光伏行业在国家政策大力支持下得到了快速发展,尤其是自2015年以来,行业规模实现了爆发式增长,2015年至2018年,中国光伏发电新增装机容量连续六年世界排名第一。2017年,中国光伏发电新增装机53GW,是2016年的1.5倍、2015年的3.5倍、2014年的5倍和2013年的4倍,累计装机130GW,占全球的32%,刷新历史高位。但在2017年光伏新增装机容量达到高点后,光伏行业新增规模连年下降。全国光伏发电新增装机量2017年达5383万千瓦,同比增长52.95%;2018年新增装机量达到4426万千瓦,同比增长34%;2019年新增光伏发电装机3011万千瓦,同比下降31.6%,是近十年来光伏投资缩减幅度最大年度。

2019年虽然我国光伏新增装机再次同比下降,但是新增和累计光伏装机容量仍继续保持全球第一,发电占比逐年提升。2017年,全国光伏发电量1182亿千瓦时,同比增长75.4%;2018年达1775亿千瓦时,同比增长50%;截至2019年底,累计光伏并网装机量达到204.3GW,同比增长17.1%,全年光伏发电量2242.6亿千瓦时,同比增长26.3%,占我国全年总发电量的3.1%,同比提高0.5个百分点。

高补贴不利于光伏发电良性健康的发展,因此近年来,光伏发电补贴退坡成为政策的一个主要方向。受到行业补贴退坡的影响,行业盈利水平迅速降低,压低了行业的投资需求。制造端需要进一步降低其利润空间,降低设备售价,推动系统造价进一步降低,提高投资端的信心,维持行业前行。另外投资端的投资方向也需要从传统的地面电站和屋顶分布式电站方式转变为综合能源服务方向,摆脱补贴依赖,通过市场化供需机制获得长远的发展。为了更好地分析光伏行业目前状况,本文以A股52家上市光伏产业公司2019年年度财务数据为切入点,对照2015年以来光伏行业经营状况,深入分析2019年度财务结构和经营情况。

三、资产负债结构分析

(一)光伏行业历年资产负债总体变化趋势

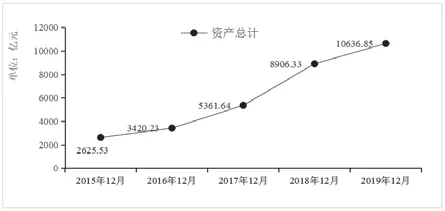

自2015年以来,由于国家政策支持,光伏行业无论是规模还是速度都实现了爆发式的增长(见图1)。尤其在2017年迎来了迅猛扩张期,诸如隆基、通威、中环等龙头企业都在大幅扩产,这也带来了资本负债额的提高。但国家对光伏行业的政策支持由过去的扩大规模转变为提质增效,无论是从规模、成本、布局,还是消纳等方面,都是以提质增效为核心,531光伏新政让高速发展的光伏产业踩下“急刹车”。在新政的催化下,产能过剩、高负债、恶性竞争等行业问题逐渐暴露,整个光伏行业陷入了震动之中。

图1 光伏行业历年总资产规模变化趋势

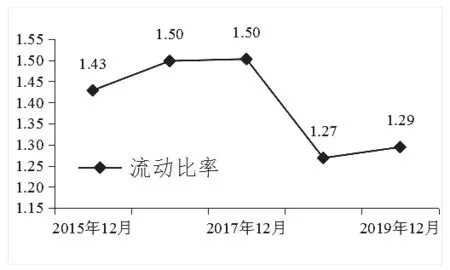

同时,国家的扶持政策并未及时合拍的适应光伏行业的高速发展,补贴资金的膨胀式增长与社会消纳能力不足成为了目前发展主要矛盾。由于国内可再生能源的快速发展,光伏等新能源的补贴资金缺口越来越大。虽然国家补贴标准一直在下降,但截止到2018年底,全国可再生能源补贴拖欠累计达到1400亿元,其中光伏补贴缺口大于600亿元。受到行业补贴退坡的影响,光伏行业总资产规模增长放缓,资产负债率上升。由图2中可以看到,2015年-2017年光伏行业资产负债率从56.65%连续下降至最低点52.69%,表明整个行业资产质量相对较好,而反映短期偿债能力的指标—资产流动比率(一般而言,流动比率在1~2左右比较好),在这期间也是逐年上升,表明行业流动资产偿还流动负债的能力较强。

相较而言,这两项指标在2018年变化较大,资产负债率上升至57.76%,同比上升5.07个百分点;流动比率下降至1.27,同比下降0.23个百分点。2019年这两项指标与去年同期基本持平,表明自2018年光伏行业资产质量降低、资产流动性不足的问题凸显之后,如何降低负债,更健康地盘活存量资产,成为了每一个光伏企业必须要面对的问题。

图2 资产负债率变化趋势

图3 流动资产比率变化趋势

(二)对比分析2019年资产负债结构特点

1.总资产规模增长显著放缓。2019年,52家上市公司资产总计9203.63亿元,同比增长2.49%,增幅较2018年下降60.9个百分点,增长明显放缓。从结构占比分析,流动资产总额为5012.7亿元(占总资产54.46%),其中,货币资金总额达1209.62亿元,占总资产13.14%;应收账款总计1070.24亿元,占总资产11.63%;应收票据总计224.44亿元,占总资产2.44%。非流动资产总额为4190.93亿元(占总负债45.54%),其中,固定资产总额达2524.60亿元,占总资产27.43%。相较而言,2018年光伏行业资产结构与2019年相比无显著变化。

表1 光伏行业上市公司总资产表对比

从同比增速分析,流动资产同比增长4.65%,较2018年下降63.97个百分点。其中,货币资金(-14.67%)、应收账款(-8.37%)、应收票据(-22.30%)、存货(-5.64%)等四项指标均呈现负增长,而在去年同期,上述指标均保持40%以上的增长,存货增速甚至高达101.4%。此外,预付款项同比增加43.96%,是引起流动资产同比上升的主要因素。非流动资产同比仅增加0.02%,较2018年下降57.78个百分点。其中,固定资产、与在建工程和投资性房地产均呈现负增长,仅有长期股权投资呈正增长,但增幅较2018年下降267.7个百分点。

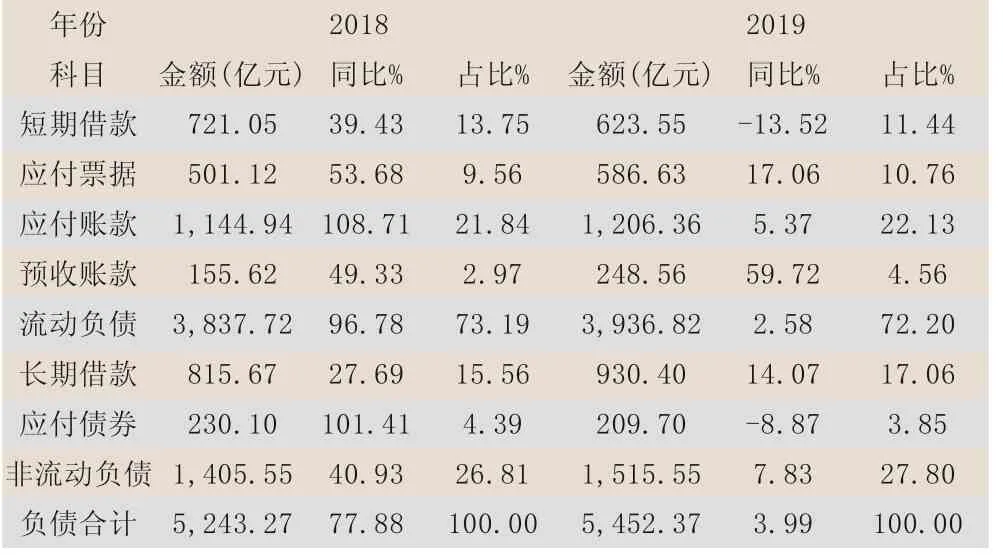

2.总负债同比增速显著下降。2019年,光伏行业上市公司负债总额为5452.37亿元,同比增加3.99%。从结构占比分析,流动负债总额3936.82亿元(占总负债72.2%),其中,短期借款总额623.55亿元,占总负债11.44%;应付账款总计1206.36亿元,占总负债22.13%;应付票据总计586.63亿元,占总负债10.76%。非流动负债总额为1515.55亿元(占总负债27.80%),其中,长期借款总额930.40亿元,占总负债17.06%。相较而言,2019年光伏行业负债结构与去年相比无显著变化。

表2 光伏行业上市公司总负债表对比表

从同比增速分析,同2018年相比较,总负债同比增速从77.88%回落到3.99%的历史低位,流动负债同比增速从96.78%回落到2.58%,非流动负债同比增速从40.93%回落到7.83%。2018年流动负债同比增长强劲主要由应付账款(+108.71%)、应付票据(+53.68%)、预收账款(+49.33%)、短期借款(+39.43%)快速增长所致。2019年,除了预收账款增幅(+59.72%)趋势基本一致外,应付账款(+5.37%)、应付票据(+17.06%)、短期借款(-13.52%)同比增幅显著放缓。2018年,非流动负债的两个重要科目长期借款和应付债券增长也明显,长期借款增长27.69%,得益于国家对直接融资的大力支持,应付债券增长近101.41%。可见,行业想抓住国家对光伏行业最后的一点补贴时机,举债支持行业投资需要,维持企业规模优势,欲在竞争激烈的光伏行业立足。

四、2019年光伏行业经营状况分析

(一)光伏板块成本降低,财务费用降幅最大

2019年,营业总成本金额为3927.70亿元,同比下降3.51%,其中,财务费用、管理费用同比分别下降8.94%和1.07%,销售费用同比增加2.04%,但增速同比大幅降低。在2018年度,虽然营业总收入金额为4178.96亿元,同比增加57.8%,但是营业总成本同比增加64.24%,其中,销售费用、财务费用、管理费用同比分别增加78.43%、32.59%、18.15%,使得利润同比减少14.17%,净利润同比减少20.17%(见表示)。

表3 光伏行业上市公司利润表对比

(二)光伏板块量利齐升

2019年,营业收入为4195.69亿元,同比增加0.4%,营业成本3927.7亿元,同比减少3.5%。总收入与总成本“一增一减”,以及销售费用和财务费用的减少,使得利润总额(354.67亿元)同比增加85.35%,净利润(306.52亿元)同比增加104.62%。从营运能力来看,光伏行业收入质量提升,2019年资产周转率同比提高0.04个百分点至0.52,行业整体资产周转速度加快,资产利用效率提高;应收账款周转率和存货周转率进入上行通道,分别为4.15和4.39,分别增加13.62%和20.04%,周转明显加快。如通威股份硅料业务属于光伏产业链中上游,作为龙头企业公司谈判能力较强,回款条件好,2019年通威股份应收账款周转率为26.47,远高于行业平均水平。板块收入质量显著提升,显示了行业对于回款和风险的重视程度,应收账款的管理能力变强。

光伏行业销售净利率同比提升0.67个百分点至8.92%,行业盈利能力明显改善。从现金流角度来看,经营活动现金流净额534亿元,较去年同期增加254.68亿元,同比增加90.21%。例如,隆基股份净资产收益率(平均)为23.95%,位于行业榜首,并且同比提高7.26个百分点,主要原因是公司资产使用效率提高,成本控制效果显著,与上年同期相比,资产周转率由2018年的0.61提升至0.66,应收账款周转率提升至8.04,此外,销售净利率同比去年同期大幅提升5.22个百分点。

五、营收构成分析

(一)不同行业营收情况分化较大

光伏行业隶属于太阳能行业,其细分子行业中又分硅片、电池片、组件、逆变器、辅材、设备等6个行业,本文从这几个行业主要分析营业收入情况。由于不同公司的业务多样性,选取在各细分环节标的时主要考虑该业务占比较高的公司。

表4 光伏行业细分行业企业信息

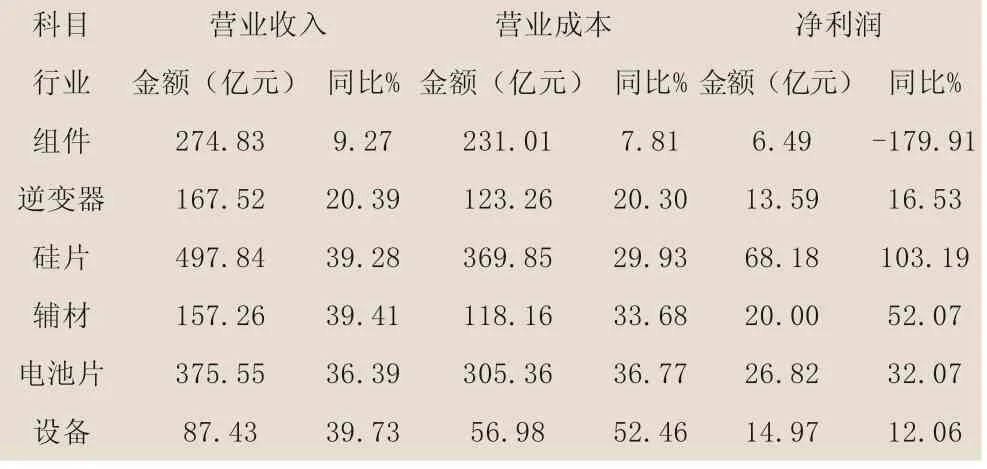

1.硅片和辅材行业盈利能力逆势增长。2019年,辅材行业营业收入157.26亿元,同比增加39.41%,营业成本118.16亿元,同比增加33.68%,净利润为20亿元,同比增加52.07%。硅片行业营业收入497.84亿元,同比增加39.28%,营业成本369.85亿元,同比增加29.93%,净利润为68.18亿元,同比增加103.19%。辅材、硅片净利润增速超过营业收入增幅,得益于良好的销售环境,营业收入增加明显,营业成本又能保持在较低位,从而助推硅片行业盈利能力向好发展。

表5 光伏行业分行业利润表

2.组件、设备行业净利率较低。2019年,组件行业的营业收入和营业成本同比增幅相近,维持在8%左右,但因市场竞争加剧导致研发费用投入和销售费用同比大幅提升,尤其是研发费用同比增长近141%,加之组件行业本身创造盈利有限,主要兑现上游价值,多方面因素导致组件企业盈利能力降低,净利润不升反降,同比减少179.91%。设备行业虽然营业收入有39.73%的提升,但是营业成本高企,同比增幅达52.46%,导致净利润只上升12.06%,与营业收入增幅有较大差距。

3.逆变器、电池片环节营收和成本同幅度提升。逆变器行业的营业收入(+20.39%)和营业成本(20.30%)的同比增幅相近,净利润同比增加16.53%。电池片行业营业收入和营业成本都有一定上升,但增幅相近,净利润同步调整。

(二)各环节产业规模与海外营收大幅提升

近年来国内光伏企业纷纷瞄准海外市场,海外业务营收占比逐步提升,这可以从历年的营收数据(图4)得到印证。中国光伏行业营业总收入在2015年是2116.14亿元,连续2年增长强劲,至2017年达4227.45亿元,较2015年增长99.77%,随着政策的引导和行业实现健康、可持续发展要求,行业不再超额负债经营,减少增资扩产能,故2017年-2019年行业总体营业总收入增长相对放缓。

同时,光伏行业海外营收也有相应增长,占总营收比重显著提高。尤其是2019年,海外营收达1610.21亿元,同比增长41.21%,其中辅材行业,硅片、逆变器、组件等细分的5个行业逐步提升对海外市场的探索,加大资源投入向海外市场发力,海外营业收入有较大幅度提升。

图4 VEC 模型的脉冲响应图

1.光伏板块海外营收同比与占比“双升”。截至2019年末,各大光伏企业海外营收同比增长态势良好,设备行业海外营收总额为5.39亿元,同比增幅高达50.06%,电池片行业(23.14亿元)同比增加49.06%,其它细分行业增幅都在45%以上。此外,海外业务营收占比也逐步提升,组件行业的海外营收总额为156.71亿元,占总营收的57.02%,同比增加14.06百分点;硅片行业海外营收总额为167.15亿元,占企业营业收入的33.57%,同比增加4.27个百分点;逆变器行业海外营收总额为50.52亿元,占企业营业收入的30.16%,同比增加11.35个百分点。电池片和设备行业虽然海外营收显著增加,但占营业收入的比重分别反降4.29和3个百分点,说明其国内市场销售收入增幅更强劲。海外市场的较强盈利能力也助推了中国光伏行业进一步走向国际化,提高了中国企业在全球光伏产业链条中的参与份额。

表6 光伏行业分行业海外营业收入对比表

2.行业规模快速增长得益于,海外市场扩张。根据IRENA(国际可再生能源署)统计数据,2019年全球新增光伏装机97.5GW,同比下降2.5%,其中海外新增装机67.4GW,占比69%。虽然在中国政策调整下,光伏应用市场微幅下滑,但由于海外市场订单量逐步增加,使得光伏各环节产业规模依旧快速增长。另外,据中国光伏行业协会数据,2019年受海外市场影响,中国光伏产业出口表现亮眼,实现出口额、出口量“双升”。具体分析,光伏产业出口额约207.8亿美元,同比增长29%,“双反”以来首次超过200亿美元。其中,组件出口增长最为突出,出口量超过65GW,出口额为173.1亿美元,超过2018年全年光伏产品出口总额;电池片出口额为14.7亿美元,出口量约10.4GW;硅片出口额为20亿美元,出口量51.8亿片(约27.3GW),单晶硅片出口量约占70%。电池片、硅片、组件出口量均超过2018年,创历史新高。

六、主要结论及政策建议

(一)主要相关结论

1.光伏行业上市公司总体经营情况改善。2019年,中国光伏行业上市公司总体经营情况较去年改善,实现了盈利能力提升,经营性现金流大幅改善的目标,但不同行业经营情况分化较大,如硅片和辅材行业盈利能力较强,组件和设备行业受高销售费用和研发费用拖累净利率降低,逆变器和电池片行业因营收和成本同向变化,净利润没有太大提升。

2.海外需求旺盛,国内需求尚未大规模启动。我国光伏行业上市公司总体盈利水平增强,得益于海外市场的逐步扩增和行业各环节产业规模快速增长势头。得益于光伏成本的快速下行,光伏平价所带来的性价比迅速凸显,2019年欧洲市场成为全球光伏装机最热地区,截至2019年未,光伏行业海外营收同比增速和总营收占比实现了“双升”,各行业海外营收同比增幅都在45%以上。实现继2010年以来最强劲增长,这使中国向海外市场扩大规模的空间提升。

3.资产负债规模同比增速显著放缓。2019年,光伏行业资产负债规模同比增速显著放缓,且资产结构较稳定,说明政府新政实施效果明显,重点在于引导行业企业转变发展模式,从过去的扩大规模向现在的提质增效转变。换言之,整个政策围绕的中心目标已经从过去的拓展市场,转变为注意发展节奏的提质增效,引导企业稳规模、降成本、重布局的作用基本显现。

(二)政策建议

中国对光伏行业的补贴政策影响其初始规模,而完善的金融市场才是决定产业长远商业化发展的关键。因此,应该积极作为,疏通光伏行业融资渠道。

1.灵活运用金融扶持政策,“聚焦式”精准服务企业。首先,严格实施《光伏制造行业规范条件》,一方面规范光伏行业发展秩序,引导产能落后企业逐步退出。另一方面,针对行业生产过剩,但技术水平相对较低的上中游光伏制造产业,扶持资金应该导向于研发费用,促进先进光伏技术产品应用和产业升级。其次,改善银行信贷体系,推广信用分级制度,对企业进行重新评估,优先给予一些发展潜力大、诚信度高的光伏企业以信贷支持;同时支持重点项目的技术研发,培育真正具有国际技术竞争力的龙头企业。

2.创新融资形式,丰富融资渠道。一方面,为解决光伏产业的投融资需求,传统的以资产抵押控制风险的思维已不适用,需要向资本市场创新。光伏行业的特征是前期一次性投资成本大,回收周期长,但其收益长期且稳定,后续运营维护成本相对较低,通过资产证券化可以引导保险公司、社保基金介入光伏电站的投资领域,丰富融资渠道,并且资产证券化的优点是融资成本相对较低,风险可控。另一方面,为消除银企双方的信息不对称,加强银企联系沟通,通过政府、行业协会等部门建立银企合作平台,同时鼓励金融机构根据光伏产业发展及光伏电站建设特点,开发多样化、定制化的金融产品。

3.以全球性视野积极探索海外市场。中国光伏制造业是全球性的,需要以全球市场为立足点来考虑问题,不仅要对国内市场充满信心,还要密切关注海外市场。伴随着国家“一带一路”倡议,光伏行业也应借势积极开拓海外市场。目前电池片、硅片、组件等行业的海外产能相较国内产能较大,需要积极探索和平衡逆变器、辅材等其他行业的海外市场。同时,制定并逐步实施一系列政策法规,如光伏领跑者、光伏扶贫、可再生能源配额制等,引导光伏产业从传统的粗放式向精细化发展,应对国内市场充满信心。