长江经济带磷矿资源开发与生态保护现状分析及对策建议

2021-02-23刘军省商朋强王春光迟昊轩

贾 晗,刘军省,焦 森,商朋强,王春光,迟昊轩

(1.中化地质矿山总局地质研究院,北京 100101;2.自然资源部矿区生态修复工程技术创新中心,北京 100083;3.中化地质矿山总局,北京 100013)

磷矿作为战略性矿产资源主要用于生产磷肥,也用来制造黄磷、赤磷、磷酸、磷化合物及其他磷酸盐类产品,在农业、化工、医药、食品、轻工、建材、国防等领域有着广泛的应用。作为一种不可再生的矿产资源,磷矿的可持续开发与利用直接关系到粮食安全及人类的生存发展[1-6]。

我国磷矿资源储量居世界第二位,产量居世界第一位。长江经济带中湖北、贵州、云南、四川和湖南五省拥有全国磷矿石80%以上的储量和95%以上的产量。在磷矿采选、磷化工企业生产和磷石膏的堆放过程中会引发总磷污染等一系列生态环境问题。深入生态优先、绿色发展理念,坚持磷矿开发利用与生态环境保护并重尤为重要。本文分析了长江经济带磷矿分布和开发利用现状,以及磷矿资源开发利用过程中面临的生态环境问题,提出了长江经济带磷矿资源开发与生态保护的对策,促进磷矿资源开发与生态保护协调发展。

1 长江经济带磷矿资源概况

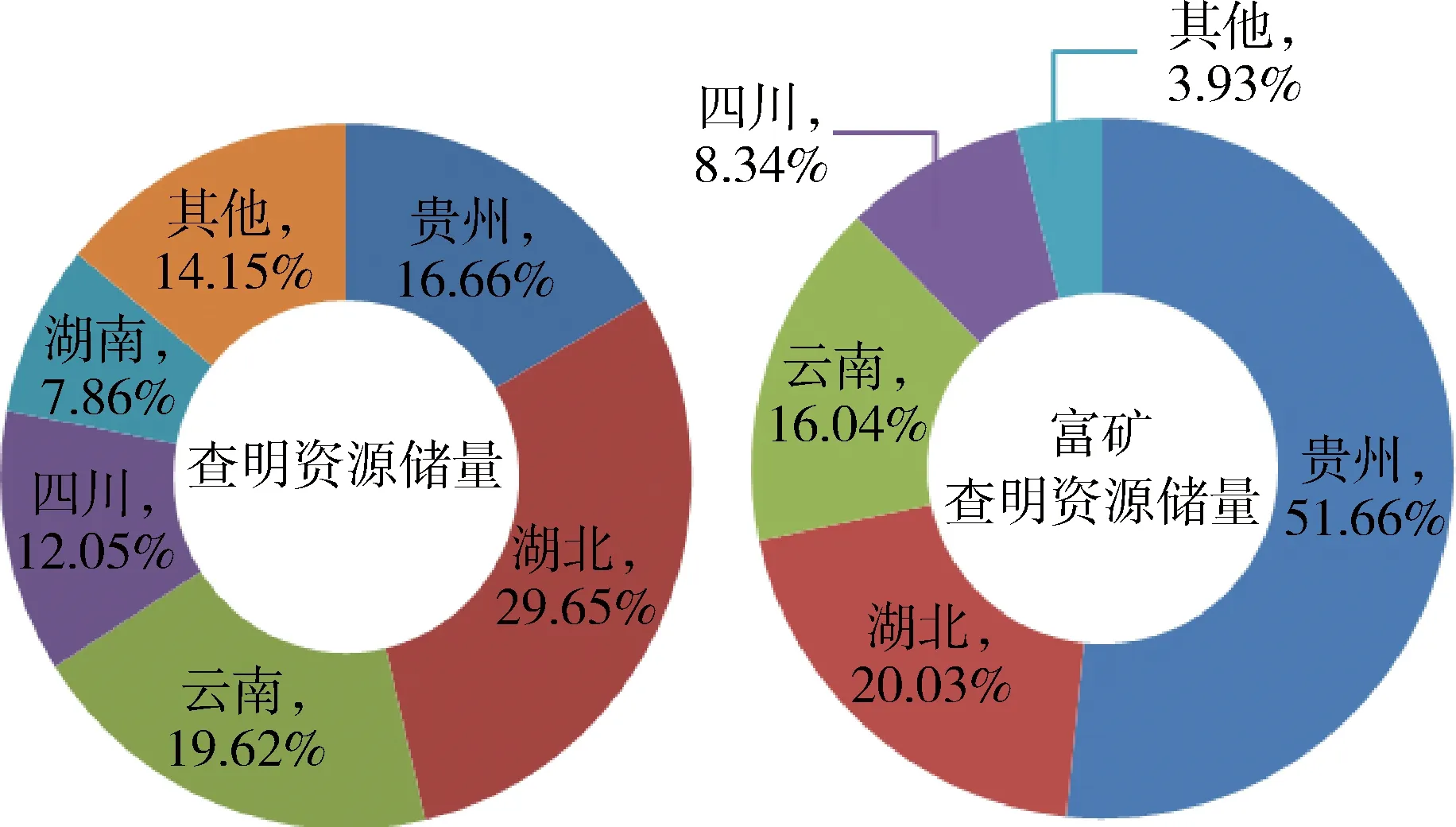

1.1 储量丰富,分布集中

截至2018年,我国磷矿区数613个,查明资源储量252.82亿t,仅次于摩洛哥,居世界第二位。其中,长江经济带各省矿区数486个,查明资源储量219.97亿t,矿区数和资源储量分别占全国的79%和87%。长江经济带磷矿资源主要分布在湖北(74.96亿t)、云南(49.61亿t)、贵州(42.13亿t)、四川(30.46亿t)和湖南(19.88亿t),五省查明资源总量约占全国的86%(图1)。除四川产磷大部分自给外,全国大部分地区磷矿均依赖云南、贵州、湖北3省供应,从而造成了我国“南磷北运、西磷东调”的局面,给交通运输、磷肥企业的原料供给、成本带来较大的影响[7]。

1.2 沉积型矿床为主,大中型矿床储量大

长江经济带磷矿床类型主要为沉积型磷矿床和变质型磷矿床。沉积型磷矿床[8-9]主要分布在云南、贵州、四川、湖北、湖南;变质型磷矿床主要分布在江苏、安徽、湖北。其中,沉积磷块岩型磷矿床规模大,矿床品位相对较高,是目前开发利用的主要对象。变质磷灰岩型磷矿床一般规模较小,品位低,但矿石易选。总体上看,矿床数量中小型居多,但储量规模以大型为主。

1.3 平均品位低,富矿少

我国磷矿平均品位只有16.85%[9],远低于摩洛哥(33%)和美国(30%)。长江经济带磷矿品位大于30%的富矿(Ⅰ级品磷矿)储量为1.32×108t,基础储量为3.48×108t,分别约占全国的97.70%和98.90%。Ⅰ级品磷矿资源储量约占全国总量的9.17%,主要分布在贵州、湖北、云南和四川4省,分别占全国富矿总量的51.66%、20.03%、16.04%、8.34%(图1)。

图1 磷矿查明资源储量分布图

1.4 地下开采为主,选矿复杂

长江经济带磷矿绝大部分为地下开采,磷块岩矿床大部分为中厚层的倾斜到缓倾斜矿层,开采过程具有高损失、高贫化、低开采强度、高开采成本的特点。采矿方法常用空场法和崩落法,其中又以房柱法和分段崩落法为主。磷矿保有储量中磷块岩储量占85%,且大部分为中低品位胶磷矿,除少数富矿可直接作为生产高效磷肥的原料以外,大部分矿石需经选矿才能为工业部门所利用。选矿方法包括浮选法、重介质法、擦洗脱泥法、焙烧-消化法、化学浸出法、电选法、联合选矿法等。

2 长江经济带磷矿资源开发利用现状

2.1 长江经济带磷矿开发现状

2.1.1 长江经济带磷矿生产发展历史

1949年后,我国第一座磷矿山——江苏锦屏磷矿恢复并扩大生产;1959年3月15日《人民日报》以《三阳开泰》(贵州开阳磷矿、湖北襄阳磷矿和云南昆阳磷矿)为题发表文章,对化学矿山发展寄予厚望,标志着磷矿工业大开发的序幕拉开[7];到1978年底,我国磷矿生产能力为1 052万t,基本上满足了国内磷肥工业对磷矿的需求;自2006年起,我国磷矿石产量已经跃居世界首位;2015—2016年,连续两年自产矿石总量在1.4亿t以上,达到近年来矿石生产的最高值;截至2018年,全国磷矿产量9 632.6万t[10](图2),从业人数27 833人,工业总产值1 783 736.83万元。长江经济带共有278家磷矿矿山企业(占全国磷矿矿山企业数量的92%),形成了湖北荆襄、保康、宜昌,贵州瓮福、开阳,云南滇中,四川马边-雷波、德阳等八大磷矿生产基地。

2.1.2 长江经济带绿色矿山建设情况

为实现矿产资源开发与生态环境的协同发展,2017年原国土资源部等六部委联合印发了《加快推进建设绿色矿山实施意见》,全面推动绿色矿山建设。截至2019年,在自然资源部公示的2019年度556家绿色矿山遴选名单和原国土资源部公布的661家国家级绿色矿山试点中,长江经济带共有磷矿绿色矿山44家,占长江经济带全部磷矿山278家的15.83%。其中,湖北32家、四川3家、贵州3家、云南5家、江苏1家,由此可见,长江经济带磷矿绿色矿山建设正在快速推进。

2.1.3 长江经济带磷矿生产情况

据中国化学矿业协会统计数据,截至2018年,全国302家磷矿山中有278家位于长江经济带各省,主要集中在云南、贵州、湖北、四川4省(图3)。其中,大型矿山39座、中型矿山90座、小型矿山149座;筹建矿山37座、生产矿山135座、停产矿山113座、关闭矿山3座。磷矿生产开采主要集中在湖北荆襄、保康、宜昌磷矿生产基地,贵州瓮福、开阳磷矿生产基地,云南滇中磷矿生产基地,四川马边-雷波、德阳磷矿生产基地,各磷矿生产基地生产现状见表1。

图2 2011—2019年全国磷矿石产量变化图

图3 长江经济带磷矿山分布图

1) 湖北荆襄、保康、宜昌基地。荆襄磷矿生产基地共有磷矿山13座,其中,正在生产矿山10座,停产矿山3座。该基地中有大峪口磷矿、放马山磷矿2座大型磷矿山,典型矿床查明资源量9.68亿t,2018年采矿336.27万t,基地内矿-肥结合基础较好,同时磷化工造成的环境污染问题突出。保康磷矿生产基地共有磷矿山19座,其中,正在生产矿山17座,停产矿山2座。该基地中有白竹磷矿1座大型磷矿山,典型矿床查明资源量3.04亿t,2018年采矿713.00万t。近年来基地内建设布局合理、集约高效、矿地和谐,将打造为区域经济良性发展的绿色矿业发展示范区。宜昌磷矿生产基地共有磷矿山53座,其中,正在生产矿山37座,筹建矿山5座,停产矿山11座。该基地中有宜昌磷矿黑良山矿区、兴-神磷矿瓦屋矿区IV矿段、杉树垭西部磷矿、杉树垭磷矿区东部矿段、林溪磷矿、寨湾磷矿6座大型磷矿山,典型矿床查明资源量13.20亿t,2018年采矿1 398.55万t。基地内小型矿山已经陆续关闭,同时控制磷矿矿权“只退不进”,持续压缩磷矿产能。

2) 贵州瓮福、开阳基地。瓮福磷矿生产基地共有磷矿山13座,其中,正在生产矿山10座,停产矿山3座。该基地中有瓮福磷矿白岩矿区大塘矿段、瓮福磷矿白岩矿区穿岩洞矿段、瓮福磷矿3座大型磷矿山,典型矿床查明资源量33.09亿t,2018年采矿885.70万t。开阳磷矿生产基地共有磷矿山19座,其中,正在生产矿山10座,筹建矿山3座,停产矿山6座。该基地中有开磷(集团)用沙坝矿段、开磷(集团)马路坪矿段、开磷(集团)沙坝土矿段3座大型磷矿山,典型矿床查明资源量9.73亿t,2018年采矿1 061.40万t。 两大基地内矿石平均品位高,但不同程度的运力问题导致了磷矿石外发困难,瓮安-马场坪铁路通车后将快速改善基地内磷矿供应国内市场局面。

3) 云南滇中基地。 滇中磷矿生产基地共有磷矿山57座,其中,正在生产矿山29座,筹建矿山5座,停产矿山23座。 该基地中有海口磷矿、昆阳磷矿二矿、白塔村磷矿、昆阳磷矿、晋宁磷矿5座大型磷矿山,典型矿床查明资源量49.22亿t,2018年采矿884.60万t。经过多年的开采,基地内高品位磷矿资源大量消耗,资源优势逐渐下降,且矿山位于滇池保护区内,磷矿山有序退出对基地内矿石产能造成影响。

4) 四川马边-雷波、德阳基地。马边-雷波磷矿生产基地共有磷矿山21座,其中,正在生产矿山12座,筹建矿山5座,停产矿山4座。该基地中有雷波坪头磷矿、马边老河坝磷矿铜厂埂(八号矿块)磷矿、马边铜厂埂磷矿、牛牛寨南矿区磷矿4座大型磷矿山,典型矿床查明资源量15.08亿t,2018年采矿507.55万t。该基地处于凉山山区,采选和运输能力有限,产能难以有效提升。德阳磷矿生产基地共有磷矿山19座,其中,正在生产矿山2座,筹建矿山1座,停产矿山16座。该基地中有绵竹市龙门山磷矿1座大型磷矿山,典型矿床查明资源量2.33亿t,2018年采矿31.00万t。由于磷矿、磷化工无序发展导致沱江流域总磷超标,且基地内大部分磷矿山处于九顶山大熊猫自然保护区内,大部分矿山关停导致基地内磷矿产能大大降低。

表1 2018年长江经济带磷矿生产基地生产现状

2.1.4 磷矿资源保障程度

目前我国磷矿资源采矿回收率平均约为83.15%,选矿回收率平均约为87.32%。若用储量的静态保证年限分析,在经济增长情景下磷矿石需求峰值为1 829万t(折P2O5100%),折标矿量为6 097万t(折P2O530%)[7]。据预测[11],到2020年、2025年和2030年我国可供储量分别为原矿30.89亿t(标矿17.28亿t)、原矿25.86亿t(标矿13.58亿t)和原矿17.43亿t(标矿9.83亿t);磷矿资源消费需求分别为标矿7 210万t、7 550万t和7 470万t;磷矿资源对外依存度将分别达到36%、43%和41%;磷矿资源保障年限分别为24 a、18 a和13 a。

2.2 磷化工行业现状

我国磷化工行业取得了长足的发展,已形成以磷复肥为基础、黄磷深加工和磷酸盐精细化为主导、无机磷化工和有机磷化工相配套的现代磷化工产业体系[12]。2018年主要产品的生产能力:黄磷约195万t/a,饲料磷酸钙盐约400万t/a,热法磷酸约330万t/a,净化湿法磷酸约100万t/a,三聚磷酸钠(STPP)约100万t/a,三氯化磷约150万t/a,其他生产能力大于5万t/a的产品还有聚磷酸铵、磷酸二氢钾、五氧化二磷、磷酸氢二钠(DSP)、六偏磷酸钠(SHMP)、磷酸钠(TSP)[13]。全国中等以上磷化工企业213家,长江经济带占199家。

2.3 磷石膏库(堆)现状

磷石膏是磷酸生产时利用硫酸去处理磷矿而得出的固体残留材料,属于工业生产的副产品[14]。在通常情况下,湿法生产1 t磷酸,产生4.5~5.5 t磷石膏。 据中国磷复肥工业协会统计,全国每年新增堆存的磷石膏近7 000万t,目前堆存总量超过5亿t,而利用率不到40%。磷石膏排放企业相对集中分布在长江经济带上的湖北、云南、贵州和安徽4个产磷省,其磷石膏排放量分别占全国磷石膏总排放量的28%、23%、17%、6%,合计占74%。大型磷肥企业多采用湿法排渣,在山谷筑坝堆存,并建管道收集回水循环使用;小型磷肥企业多采用干法排渣,平地堆存。由于磷石膏产生量巨大,且综合利用产品的市场容量有限,短期内还无法对磷石膏全部利用,只能露天堆存。

3 长江经济带磷矿资源开发面临的生态环境问题

1) 矿业权矿区与自然保护区冲突。近年来,随着各省(区、市)生态保护政策颁布和各类自然保护区的划定,部分磷矿矿业权矿区位于保护区范围内或与保护区范围产生冲突,造成区内矿山关闭和停产,矿石产量受到影响。 云南滇中基地中处于滇池保护区内的矿权有序退出或避让;四川德阳磷矿生产基地磷矿多集中在绵竹九顶山地区,九顶山自然保护区及周边地区已经被明确纳入大熊猫国家公园规划范围,该地区的157个矿井中,已有88个被封停,并进行了生态修复。 矿山停产矿井封停造成德阳磷矿生产基地每年约400万t磷矿石产量不可逆下降。

2) 矿山地质灾害等问题仍然存在。露天开采的磷矿山切坡等人类工程活动、固体废弃废堆积边坡失稳,引发滑坡、崩塌、泥石流等地质灾害;地下开采的磷矿山形成的采空区导致上覆岩土层沉降变形,引发开采沉陷、采空区地面塌陷和地裂缝等地质灾害。此外,露天开采的磷矿在爆破、挖掘、汽车运输过程中会产生扬尘污染。磷矿地下开采活动中疏干排水等往往导致地下水自然流场及补给、径流、排泄条件破坏,造成地下水位下降,地下水量减少,浅层地下水枯竭,地表泉点水量减少甚至断流。这些环境问题普遍存在于各磷矿生产基地。

3) 矿山生态恢复需加快推进。长江经济带大中型磷矿山大部分按照《矿山生态环境保护与恢复治理技术规范(试行)》(HJ 651—2013)和各矿山编制《矿山地质环境保护和土地复垦方案》的规定要求,做好弃渣场、露天采场、尾矿库、矿区专用道路、矿山工业场地等区域的生态恢复。如云南昆阳磷矿共投入治理资金4.36亿元,累计植被恢复面积已达2.34万亩(1)1亩=666.67 m2。,可复垦植被恢复率96%,建成了生态林、经济林和景观林。但是,部分小型矿山和历史遗留矿山受资金等影响,矿山生态恢复尚未开展,形势严峻。

4) 磷化工废水任意排放的总磷污染问题突出。从2016年开始,总磷指标逐步凸显为长江流域水体主要污染指标[15-16]。长江中上游总磷污染最重的四川沱江、闽江,贵州乌江、清水江水系分布有众多磷化工企业和小型磷矿,磷化工废水任意排放和小型磷矿山采选废水未处理排放导致水体总磷污染加重。此外,磷化工在加工生产中产生的废水中含有氟、硫、氯、砷、碱、铀等有毒有害物质,废水处理不达标和无序排放,造成水污染严重。加强对磷化工企业的监管,完善监管机制是磷化工企业生态保护的重点。

5) 磷石膏存量大,利用率低,破坏生态环境。目前,长江经济带各产磷大省堆存磷石膏总量大,综合利用率低,会产生扬尘污染、压占破坏土地资源、渗漏液水污染等环境问题。①扬尘污染:磷石膏颗粒属于粉土的范围,颗粒细,比重轻,在堆放过程中,由于风力作用,细小的磷石膏颗粒以扬尘的方式悬浮于大气中,造成磷石膏堆放区大气粉尘污染,影响附近居民的健康;②压占破坏土地资源:每年大量磷石膏的堆放造成了严重的土地资源压占破坏,磷石膏堆场的生产开挖填筑,场内外公路的开挖填筑平整,均造成了地表植被的毁坏,使原土壤抗冲蚀性降低,加剧了水土流失;③渗漏液水污染:磷石膏渣浆废液的pH值为1.5~2.0,磷石膏内含有硫酸、磷酸和氟等有害物质。在大气降雨尤其是降暴雨的过程中,磷石膏中可溶磷等酸性物质都能被有效地浸泡、淋溶出来,污染地表水及地下水环境。

4 长江经济带磷矿开发与生态保护对策建议

长江经济带中湖北、贵州、云南、四川等4省作为我国磷矿资源储量和产量大省,磷矿资源开发与生态保护协调发展对保障国内磷肥长期稳定的生产及磷化工行业的可持续发展,保证全国粮食战略安全至关重要,对此提出以下对策建议。

1) 树立绿色勘查理念,推进绿色矿山建设,加强规划引导。建议在湖北宜昌、保康,云南滇中,四川马边-雷波等磷矿生产基地的后备资源接替区滇东北、川西南、宜-兴-保地区重点部署磷矿资源勘查找矿工作。全面推进长江经济带绿色矿山建设,新建矿山全部按照绿色矿山标准建设,生产矿山加快地质环境治理,建议重点对湖北荆襄磷矿生产基地、四川德阳磷矿生产基地的磷化工企业进行规范整治,磷矿山进行生态修复。

2) 创新开发利用模式,发展循环经济,提高综合利用率。建议优先发展贵州开阳、瓮福,云南滇中,湖北宜昌等磷矿生产基地为矿-化-肥一体的磷矿资源产业基地。进一步研究制定鼓励磷石膏的综合利用政策,提高磷石膏综合利用率,发展循环经济;综合利用磷矿中伴生的氟、稀土、硫铁矿等资源;充分利用湖北宜昌磷矿生产基地、四川马边-雷波磷矿生产基地等中低品位磷矿资源。

3) 加强建章立制,强化监督管控,探索生态修复新机制。充分运用经济、行政等多种手段,制定有利于促进绿色勘查、开发利用等方面的政策措施,以制度推动磷矿资源开发利用的绿色发展。对磷矿采选、磷化工企业生产中产生的废气、废渣、废水加大监管力度,继续优化完善废水处理监测系统。对历史遗留矿山,探索利用市场化方式推进矿山生态修复的有效机制。