2021年中国VR/AR产业投资趋势

2021-02-09袁钰

袁钰

疫情加速线上经济发展,2021年中国VR/AR(虚拟现实/增强现实)产业应用场景拓展,普及速度加快。

1 产业环境分析

1.1 疫情加速线上经济发展,有力带动VR/AR普及

2020年新冠肺炎疫情爆发,对生产生活产生较大影响,居家隔离成为中国防控疫情的有效手段。线下生活的不便倒逼了线上经济的繁荣,随着居家工作日趋流行,“宅经济”备受关注。而VR/AR技术则在“宅经济”中扮演了举足轻重的角色,社交、娱乐、教育、购物等各类VR/AR应用场景再次受到关注。VR/AR的优势显而易见,能720°全方位、无死角、立体展示某一场景和产品,给用户身临其境的体验感,大大提升了互动性与沉浸感。尤其在疫情期间,用户在家依然可以“一饱眼福”,同时对于消费决策也起到了很大的转化促进作用。随着5G、VR、物联网等技术的发展,VR/AR产业发展的制约因素逐步消减,消费者宅家催生的新的娱乐消费方式未来可能衍生成生活方式,进一步加快VR/AR普及进程。

1.2 “双循环”新发展格局对中国VR/AR产业发展利好

国内经济循环为主、国内国际经济循环相互促进的“双循环”新发展格局强化了加快国内消费升级、培育经济新增长点的重要作用。以VR/AR产业为主的消费模式发展迅速,已逐步成为数字经济时代个人消费的重要新形态。VR/AR消费是网络、软件、硬件、服务、内容等多种消费信息元素的有机结合,能够促进产业生态各方的广泛合作,从而通过供给侧结构性改革,提高国内经济供给质量,挖掘我国消费潜力。VR/AR设备也可因此具备更高的性能、更炫酷的外观,从而为消费者提供更流畅的体验和更丰富的内容等需求,加快我国消费升级,为培育经济新增长点做出突出贡献。

1.3 新基建有助于VR/AR产业的规模化发展

2020年中国加快推进以5G为代表的新型基础设施建设,提升了网络传输速率并降低了时延,有效缓解了VR/AR产业痛点。大宽带、高传输速率有利于8K及以上超高清内容的实时传输和播放,有效解决当前VR/AR因网络传输速率低所导致的内容质量不佳、画面不清晰问题。网络延迟小于10 ms,VR/AR因时延所导致的用户眩晕难题得到一定程度的解决。随着对网络时延要求较高的语音识别、视线跟踪、手势感应等功能的完善,VR/AR的应用范围有望从目前的直播、游戏等消费娱乐领域,加快向工业维护、医疗、教育等垂直领域延伸和普及,实现规模化发展。

2 政策导向

2.1 政策支持VR/AR产业从单一技术发展转向多技术融合

2020年11月,文化和旅游部等发布的《关于深化“互联网+旅游“推动旅游业高质量发展的意见》中指出,坚持技术赋能,推动VR/AR等信息技术革命成果应用普及,深入推进旅游领域数字化、网络化、智能化转型升级。2020年1月工信部发布的《关于运用新一代信息技术支撑服务疫情防控和复工复产工作》将深化VR/AR等新技术应用作为推动制造企业与信息技术企业合作的重要手段,以加快恢复制造业产能。中国VR/AR产业发展步入新阶段,各项政策走向表明,中国VR/AR产业的发展重点已经从单一技术突破转向了多技术融合,同时也支持鼓励VR/AR赋能各产业和重点场景实现创新发展。

2.2 各地方政府加大对VR/AR产业落地和产品推广应用的支持力度

2020年8月重庆市人民政府办公厅发布的《重庆市智慧医疗工作方案(2020—2022年)》中提出,依托5G网络,推动VR/AR技术在手术模拟、医疗教学、远程医疗等场景试点应用,为提高培训水平和制定治疗方案等提供参考。2020年1月湖南省工信厅发布《湖南省数字经济发展规划(2020—2025年)》,提出丰富超高清电视节目供给,支持超高清视频与VR/AR等技术的融合创新。VR/AR被写入《“十三五”国家信息化规划》,经过近5年的发展,VR/AR产业在各地方蓬勃发展,地方政府重点关注VR/AR产业的落地和产品的推广应用。

2.3 VR/AR产业提供的沉浸式体验成政策重点关注内容

2020年12月,文化和旅游部办公厅、国家文物局办公室发布《关于切实解决老年人运用智能技术困难的实施方案》指出,扩展智能化渠道,指导文化场馆和旅游景区探索通过VR/AR等技术,帮助老年人便捷享受在线游览和观看演出、展览等智能化服务。2020年1月农业农村部、中央网络安全和信息化委员会办公室发布的《数字农业农村发展规划(2019—2025年)》中也指出,将建立长期任务委托和阶段性任务动态调整相结合的科技创新支持机制,加强农产品VR/AR等新技术基础研发和前沿布局,形成一系列数字农业战略技术储备和产品储备。VR/AR的突出特点是可提供沉浸式体验,对于完善公共服务、赋能传统产业等作用明显,也成为2020年政策重点关注方向。

3 产业链分析

VR/AR产业可分为硬件、软件、内容和服务4个环节。硬件环节包含芯片组、显示屏、传感器、通信模块、光学元件和整机配件制造几大细分环节;软件包含信息采集、编解码、渲染呈现、SDK、3D引擎和中间件等类型;内容包括教育、医疗、制造、营销等企业端内容和游戏、社交等消费端内容;服务主要是指综合平台、分发平台、运营平台和销售平台。

● 硬件环节:VR/AR是全产业链中目前产值占比最高的环节,其中的芯片组、显示屏、整机配件制造是全产业链中最具有活力,也是前景最為广阔的几个领域。传感器、通信模块和光学元件等环节近几年来渐趋成熟,随着核心硬件的需求而调整,其范畴不仅涵盖PC、智能手机等通用部分,也包含FOV深度传感器、VR/AR收发模块等可强化沉浸感的特殊部件。

● 软件环节:包括从信息的采集、处理到最终呈现的一系列完整流程。融合了VR/AR特点的内容理解、动作识别和场景加工的信息采集软件目前受关注程度高,而全景视频制作等编解码软件和渲染引擎加速等渲染呈现软件已经相对成熟,可较好地处理VR/AR 影像,最后的呈现环节由SDK、3D引擎和其他中间软件协同完成,其中VR/AR专用API和案例集是软件环节的热点,在整个软件环节处于关键位置。

● 内容环节:由企业端和消费端两部分构成,根据各行业的需求表现出不同特点。企业端中教育、医疗内容目前相对成熟,特别是红色教育和心理诊疗领域已经在部分地区实现了推广应用;制造内容以工业仿真为代表,贯穿协同作业、售后服务全流程,也涵盖从生产线规划、产品设计到最终的人机交互等,应用前景广阔;全景营销和推广渠道均为营销内容的重要构成。消费端内容的代表是游戏和社交,能够有效提升用户黏性,进一步改善线上社交的弊端,蕴含新的商机。

● 服务环节:由综合平台、分发平台、运营平台和销售平台构成。对VR/AR产品的包装和展示需要专门的媒体平台、直播全平台的合作,而产品的下沉和推广既需要线上的内容商城,又需要线下体验等分发平台,VR/ AR内容的托管、云化和迁移构成了运营平台,微营销、全景营销既是VR/AR内容的形式,也是目前VR/AR产品和内容变现的重要途径。

4 价值链分析

4.1 硬件

1)显示屏环节成当前技术热点

作为新型显示的首要阵地,VR/AR硬件环节中的显示屏是行业研发支出占收入比重最高的领域,平均占比11.1%,是当前VR/AR产业热门技术。其中AMOLED研发支出占比最高,达到15.4%(如图1)。

2)芯片组上市企业优势地位稳固

2020年中国VR/AR硬件环节芯片组上市企业总收入达到28.5亿元,同比增长22.8%,虽然相比发展初期的增长速度逐年降低,但稳居硬件环节收入首位,2020年占比33.8%,优势地位稳固(如图2)。4.2 软件

1)编解码、渲染呈现等发展较为平稳

从行业研发支出占收入比重来看,2020年VR/AR软件环节除了信息采集和SDK环节比重分别为7.7%和8.4%较高之外,其余均在5%以下,VR/AR软件环节各领域发展平稳(如图3)。

2)信息采集环节上市企业发展迅速

2020年中国VR/AR软件信息采集环节上市企业数量占比25.5%,行业总收入占比31.9%,均居于软件环节首位。近年来VR/AR信息采集具有方式灵活、与其他功能关联度高等特点,吸引了众多企业入场,优势地位进一步凸显(如图4)。

4.3 内容

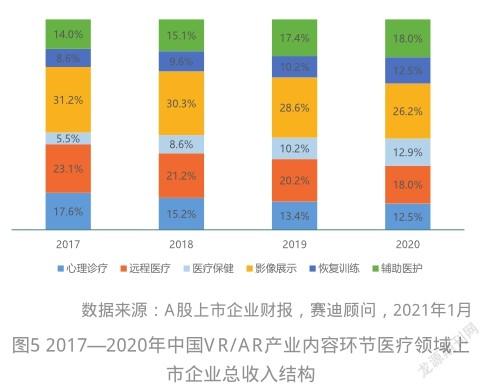

1)医疗领域居于行业收入首位

自2016年以来VR/AR正式进入中国,医疗内容就占据行业收入的较大比重,VR/AR可提供的沉浸式体验在医疗领域多方面均有实际应用。2020年影像展示在医疗领域收入占比26.2%,具有较好的应用前景(如图5)。

2)社交领域行业研发支出占收入比重较高

2020年中国VR/AR产业内容环节社交领域企业行业研发支出占收入比重较高,平均比重为8.6%。其中社交平台和小组课程最高,分别为11.2%和11.3%(如图6)。

4.4 服务

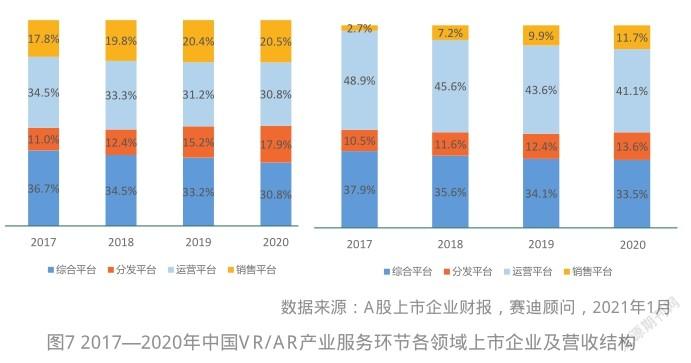

1)综合平台和运营平台是VR/AR服务环节热点

2020年中国VR/AR产业服务环节上市企业数量比重最高的是综合平台和运营平台,均占比30.8%,是服务环节的热点。同时这两个平台也是行业总收入占比最高的2个领域,分别为33.5%和41.1%(如图7)。

2)分发平台和销售平台领域企业未来发展潜力较大

盡管在上市企业数量和行业总收入上不及其他领域,但分发平台和销售平台2020年净利润占比较往年保持增长,随着VR/AR产业不断发展,分工越发细致,分发平台和销售平台未来发展潜力较大(如图8)。

5 资本动态分析

5.1 VR/AR投融资渐趋理性

从近3年的中国VR/AR行业投融资案例数量来看,逐年下滑的态势十分明显,表明VR/AR行业投融资已趋于理性,投资者普遍采取更慎重的策略。从细分领域来看,内容和硬件占据较大比重,是资本比较关注的领域(如图9)。

5.2 V R / AR投融资集中度持续提升

尽管投融资笔数逐年下降,但从近3年的投融资案例金额来看,基本上呈现出逐年上涨的态势,可见中国VR行业单笔投资金额不断增大,投融资集中度持续提升的态势没有变,资本对于行业信心不减(如图10)。

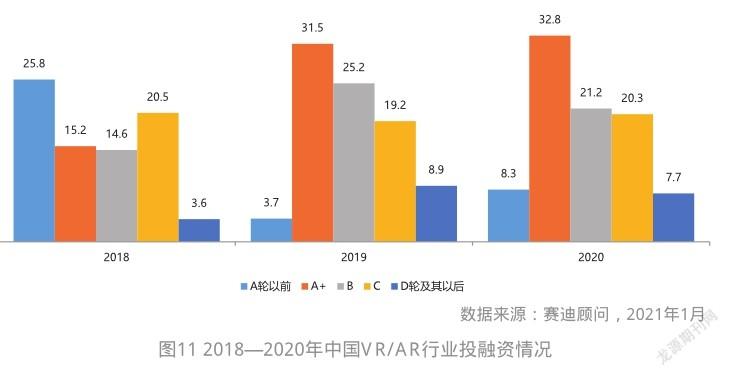

5.3 VR/AR投融资较成熟轮次的比重大

2020年,A轮及其以后的融资规模达到82.0亿元,占比90.8%,融资轮次的成熟度进一步提高(图11)。