海外积木行业呈差异化格局

2021-02-07黄子婧

本刊记者 黄子婧

玩法多样、老少咸宜、开发大脑等诸多好处,令积木在2020年成为人们宅家消遣的主要选择。根据海外市场调查公司Grandview Research发布的数据,2018年全球积木玩具(含木制、拼塑)市场规模达到104亿美元,其中,拼塑积木市场最为活跃,在2019—2025年间的复合年均增长率为10%。且受新冠肺炎疫情影响,美国市场积木类2020年激增26%,刷出新高。

区域格局 北美最大亚太增长最快

传统来说,欧美是积木玩具的成熟消费市场。以美国为代表的北美地区占比最大,市场份额占全球约三分之一,这主要是因为积木在幼儿园中的应用都很普及。美国众多大学都利用积木来研究儿童的认知发育,令积木开发大脑的概念深入人心,进一步推动市场需求。而受中国带动,亚太地区则是增长最快的区域,2019—2025年的复合年均增长率将达到9.9%,大大高于北美地区的5.1%。

渠道格局 商超为主电商赶超

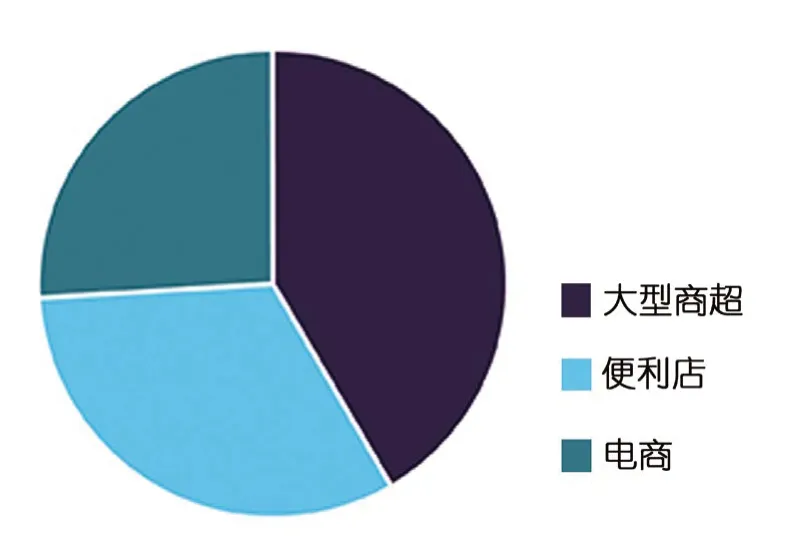

由右上图可知,销售渠道中商超占比最大,占比接近五成,紧随其后的则为便利店,约三分之一左右,最后是电商。受渠道影响,占比最大的商超中,代表性商家有沃尔玛、塔吉特和Kmart等,均为折扣店连锁,而便利店渠道的货架空间有限。作为线下渠道,二者都更倚重冲动型消费,所以偏爱体积小、价位低的小套装,10~20 美元区间的产品最为常见。电商渠道的限制则小很多,超过50美元的大型昂贵积木套装一般走电商或专卖店渠道。而且,随着亚马逊的强势崛起和新冠肺炎疫情的影响,2020年电商渠道正在赶超线下渠道。

品牌格局 乐高领头多品牌各领风骚

提起拼塑积木,人们脑海中首先想到的品牌必然是乐高。的确,在全球百亿美元的大蛋糕中,乐高以近60亿美元的全球销售额占据了半壁江山。万年“老二”美高(MegaBloks),仅占约11%(注:数据来源于2016 年《财富》杂志)。

拼塑积木主要渠道分布

虽然乐高在积木领域傲视群雄,但也有不少出色的品牌,在各自的主场经营得有声有色。在乐高的大本营—— 欧洲,就有Playmobil;北美,有老对手—— 美泰旗下的美高、孩之宝的酷垒(Kre-O)、Basic Fun!的科乐思(K’Nex);亚洲,有韩国的小牛津(Oxford)、日本河田的NanoBlock,还有中国众多新兴拼塑玩具品牌。

竞争格局 寻找差异抓细分市场

在20世纪八十年代,一家名为Tyco Super Bloks的美国公司推出乐高的竞品,而且打出极具挑衅性的广告语,明确表明他们的产品与乐高一模一样,可以相互兼容,只是价格要便宜得多。以Tyco为代表,美国曾经一度出现过不少近似乐高的产品,比如Tyco、Tente、Loc Blocs、American Bricks等。但Tyco还是在1990年黯然退出市场。可见,光凭低价而没有自己的特点,是无法长久存活于市场的。后来,积木企业开始走差异化路线,主要有以下几个方面:

1.技术细节

别看很多市面上的拼塑积木都采用了自锁积木砖为构件,但由于版权、差异化竞争的问题,常常在技术细节上会有所区别。最常见的操作就是积木尺寸的区别。比如美高的大颗粒、NanoBlock的钻石微颗粒,可以明显地从外观上区分出来。哪怕同样采用最常见的标准尺寸积木砖,很多厂家也会在人仔造型、调色、特殊件上下功夫。

比如乐高标榜产品的二次创作空间,虽然积木砖的标准化程度高、兼容性强,这是优点,但也带来了细节不足的缺点。所以当玩家想要表现更多细节的时候,作品的尺寸就必须要足够大。而在精细度上,NanoBlock 可以说更胜一筹,构件仅为4×4×5毫米大小,是乐高的八分之一。Playmobil也因为构件尺寸更大,构件印刷拥有更多的细节。和乐高在学龄群体及大童群体直接竞争的美高大童线Mega Construx,尽管构件和乐高可以完美兼容,但是在细节表现力上有着更高的追求:人仔具有可动关节,使用很多特殊设计的构件来表现成品细节。不过,这些零件只适用于原配套装,可复用性就相对较差。

当然,还有更多拼塑积木厂家在构件、咬合方式上进行特殊设计,在玩中促使儿童的精细运动能力发展。详见文后的海外拼塑积木产品介绍。

2.消费群体

经过一番调研,笔者发现,市场上拼塑玩具的适用年龄段两极分化明显,就是集中分布在3~6岁和12岁以上这两个阶段。

以美高为例,品牌起步于大颗粒积木,和乐高主线产品形成差异化。欧洲的Playmobil人仔尺寸更大,适用年龄段也比乐高要低;玩法上,更偏向学龄前的儿童,拼插的部分较为简单,利用拼插完成后的场景进行角色扮演才是其产品的重头戏。日本的Nanoblock 从研发之初,就瞄准成年玩家,其成品更像是一个立体的像素艺术品,展示价值高于玩耍价值。

3.产品主题

如果构件雷同、消费群撞车,拼塑积木厂家如何进行差异化竞争呢?近年IP授权热就提供了众多选择。孩之宝于1991年推出完全兼容乐高的拼塑玩具品牌酷垒(Kre-O),结合孩之宝自有的IP 库,主打“变形金刚”“特种部队(G.I.Joe)”等独家主题套装。韩国的小牛津则选取了乐高完全不碰的军事作为主打题材,以韩国军队中曾经使用或正在服役的各种车、飞机、坦克、军械为灵感研发。美高的大童产品线以电子游戏IP 为特色,比如“光环”“实名召唤”“刺客信条”“魔兽”等,粉丝群针对性相当明显。NanoBlock 的日本传统特色建筑主题尤为突出。

NanoBlock 套装,虽然尺寸迷你,但细节精致

未来趋向 大童环保成焦点

1.拓宽“大童”消费群。在2015年前后,传统玩具市场受到电子游戏的冲击,6~12岁这个年龄段群体对包括拼塑玩具在内的传统玩具兴趣降低。玩具厂家开始寻求新的利润增长点。到2017年,以指尖陀螺为代表的解压玩具爆红,12岁以上的青少年乃至成年人的“大童”群体走进了厂家的视野,成为备受关注的新兴玩具消费群体。也正是在2017年,美泰对美高进行品牌重组,分为Mega Bloks和MegaConstrux两大板块,前者面向学龄前宝宝,后者面向学龄儿童,还有就是12岁以上的大童群体,曾拿下热门剧集IP“权力的游戏”,迎合成年消费者的喜好。乐高甚至在社交媒体上,用拼乐高解压来作为宣传口号,将自家产品往暂时脱离现实压力,改善健康方向塑造。

2.两大品牌带头进行环保改革。拼塑积木常见的原料为PP塑料、ABS塑料等,不管是哪种,都主要从石油提炼而来。由于石油为不可再生资源,因此引起人们对环保的关注。2015年,乐高开始投资研发环保塑料,并计划在2030 年全线产品放弃使用传统塑料。2018年,利用甘蔗渣提炼塑料制成的环保积木首次亮相。到2021年,乐高将会用再生纸袋取代包装盒中用于积木分装的塑料袋,并最快在2025年,所有包装材料都实现环保化改造。而美泰则在2011年开始对产品包装进行改革,目前93%的包装物料来自再生材料,或是来自森林管理委员会(Forest Stewardship Council)认证的环保森林木材制造。2020年的德国纽伦堡展上,美泰展示了美高积木支线MegaBloks由环保植物塑料制成的新产品。包装纸所采用的木浆来自森林管理委员会认证的百分百回收的物料。美泰同样计划在2030年用这种环保物料全面替代石化塑料。

相信在两大品牌的带动下,积木产品将更趋向绿色环保。