美国5G 频谱战略概述及启迪

2021-02-01许颖任红王坦

许颖,任红,王坦

(国家无线电监测中心,北京 100037)

1 引言

近年来,全球范围内信息技术创新不断加快,信息领域新产品、新服务、新业态大量涌现,不断激发新的消费需求,信息消费具有良好的发展基础和巨大的发展潜力。5G 已成为带动大规模信息消费增长的主要驱动力,是世界各国提振实体经济、加快经济发展的战略选择[1]。世界各国纷纷加快推进5G 商用部署进程、抢占发展先机。2019年4 月3 日,韩国宣布5G 全球首商用;同日,美国晚于韩国1 小时宣布5G 商用;瑞士、英国于4月17 日和5 月30 日相继开始5G 商用;6 月6 日,我国工业和信息化部正式发放5G 运营牌照,并于10 月31 日正式提供5G 服务。

全球领先的国家都在以国家力量加大投入以支撑5G 建设,5G 发展已上升为国家战略[2]。近两年,美国紧锣密鼓地推出一系列措施,试图提升在5G 技术和5G 系统方面的领导地位。2018 年8 月29 日,美国FCC 正式发布一项名为“5G 加速发展(5G FAST)”的战略,以促进美国在5G技术方面的战略优势。电信运营商和政府官员迅速执行了该战略,目前已经取得初步成效。美国CTIA(Cellular Telecommunications Industry Association,无线通信和互联网协会)发布的最新版《全球5G 竞赛》报告对比了世界各国为部署5G所做的准备[3],美国已从第三名上升至与中国并列的第一名。5G 发展和大规模商用仍然需要经历很长的一段时间,美国仍在执行该战略的后续内容以保持赶超势头。美国“5G 加速发展”战略的3 个关键是向市场投放频谱、更新基础设施政策、修订过时法规。本文基于该战略内容,着重分析美国频谱战略,并给出我国5G 及其未来演进发展方面的思考。

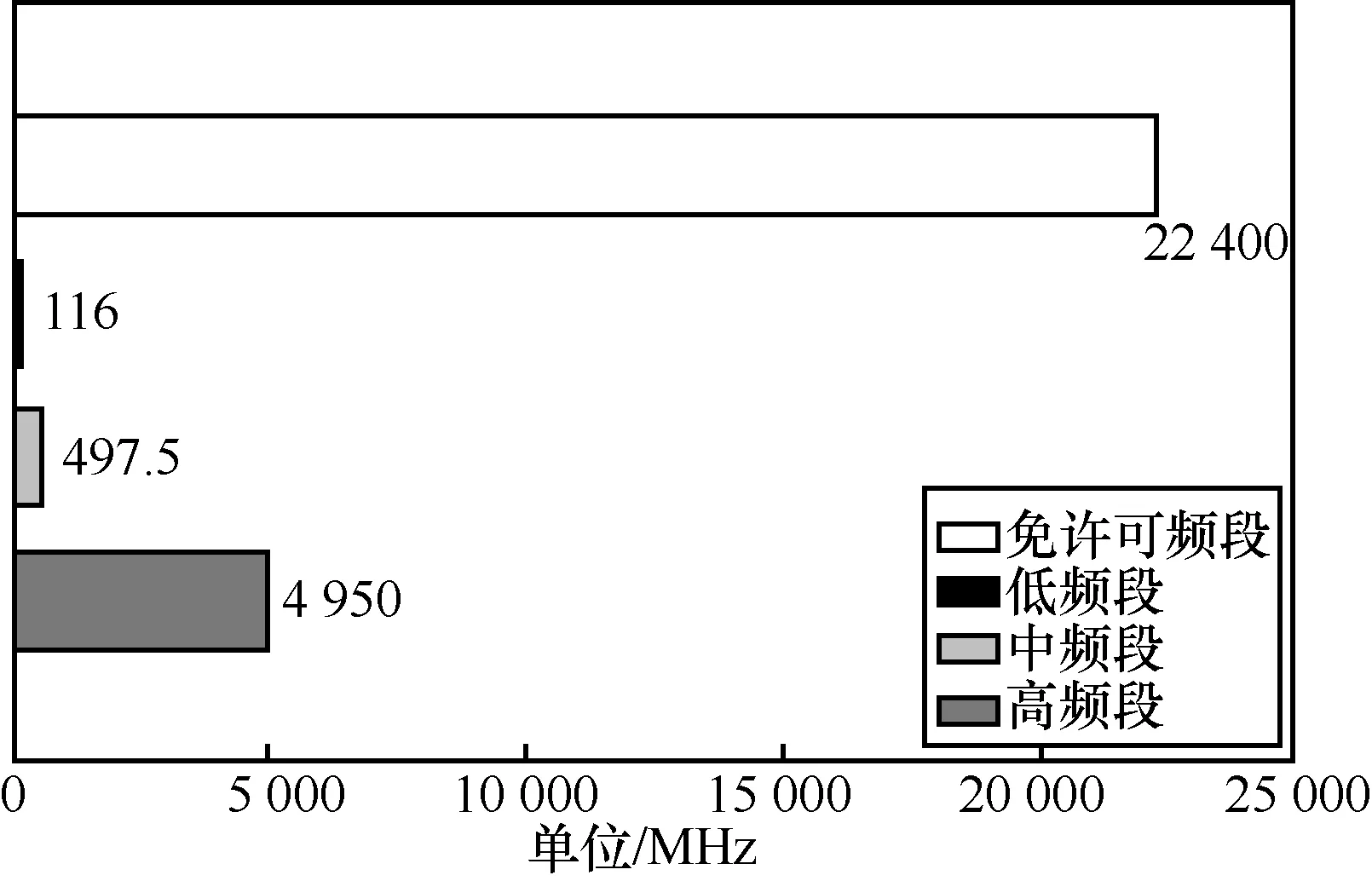

部署5G 系统需要低、中、高频段的频谱资源相互补充、联合组网。高频段具有连续大带宽的特点,可以满足热点区域极高的用户体验速率和系统容量需求,但是覆盖能力较弱;低频段有良好的传播特性,可以支持5G 广域覆盖和高速移动下的通信体验以及海量的设备连接,但是存在连续可用频段窄、业务密集、相互干扰情况严重等问题;中频段兼具带宽与覆盖优势,可以实现5G大规模组网。使用免许可频段只需遵守接入规则(如最大功率限制)无须获得频谱牌照,现有免许可频段集中在2 GHz 以上。美国分别在高、中、低和免授权频段为5G 规划了频谱(总量构成如图1所示),并于2019 年1 月、2020 年3 月分批完成了高频段的频谱拍卖,于2020 年8 月完成了3.5 GHz中频段频谱拍卖,正在筹备重新配置低频段频谱用于移动通信,同时配置免许可频段用于开发新型通信技术。

图1 美国“5G 加速发展”战略频段频谱总量构成

2 高频段

因为美国在高频段具有器件、芯片等方面的优势,FCC 已将拍卖高频段频谱作为优先事项,先后完成28 GHz、24 GHz、37 GHz、39 GHz 和47 GHz 频段的5G 频谱拍卖。通过对这些频段的拍卖,向市场释放了总带宽近5 GHz 的5G 频谱。

2.1 28 GHz 频段

美国FCC 于2018 年11 月14 日—2019 年1 月24 日进行了27.500~28.350 GHz 频段的拍卖,该频段分为两个425 MHz 的频率块,即27.500~27.925 GHz 和27.925~28.350 GHz。该频段原有频谱牌照以BTA(basic trading area,基础商业区)为基本地理单元授权,为使原牌照持有者结合其已有授权区域,考虑申请补充授权区域,每个频率块以比BTA 范围更小的郡(county)[4]为单位拍卖。每张频谱牌照对应1 个郡内的1 个频率块不超过10 年的使用权,两个频率块的拍卖涉及相同的1 536 个郡,此次共拍卖3 072 张频谱牌照。

作为FCC 进行的5G 高频段首次频谱拍卖,40 个竞拍者中的33 个赢得2 965 张频谱牌照,成交总额约为7.026 亿美元。其中,电信运营商Verizon 以约5 亿美元赢得了863 个郡的1 066 张牌照。FCC 主席Pai A 认为本次拍卖的成功结束是保持美国在5G 领域领先地位的重要一步。但是,FCC 不能也不会一劳永逸,还将继续积极地将更多频谱投放到市场,以促进无线基础设施的部署以及过时法规的修订,确保美国消费者从下一代无线通信中获得可观的收益[5]。

2.2 24 GHz 频段

美国FCC 于2019 年3 月14 日—5 月28 日进行了24.25~24.45 GHz、24.75~25.25 GHz 频段的拍卖。24.25~24.45 GHz 频段被分为2 个100 MHz的频率块,即频率块A 和B;24.75~25.25 GHz频段被分为5 个100 MHz 的频率块,即频率块C、D、E、F、G。28 GHz 频段以郡作为基本单元拍卖导致许可区域数量过多,复杂化了原牌照持有者对授权区域的管理。因此,24 GHz 频段每个频率块以地理范围远大于郡的PEA(partial economic area,子经济区)为单位拍卖,每张频谱牌照对应1 个PEA 内1 个频率块不超过10 年的使用权。美国共分为416 个PEA[6]。频率块A~F 的拍卖涉及所有PEA 的416 张频谱牌照,频率块G 的拍卖涉及除第15、26、76 号PEA 外的413 张频谱牌照,共计2 909 张。最终,38 个竞拍者中的29 个赢得了2 904 张频谱牌照,成交总额约为20.024 亿美元。其中,电信运营商T-Mobile以约8 亿美元赢得了覆盖400 个PEA的1 346 张牌照,AT&T 以约9.8 亿美元赢得了覆盖383 个PEA的831 张牌照。

随着24 GHz 频段拍卖的结束,FCC 成功完成了第一批高频段频谱拍卖,能够为5G 移动通信、物联网和其他AWS(advanced wireless service,高级无线服务)提供可用频谱,并希望借此扩大美国在5G 领域的领导地位。

表1 高频段拍卖情况

2.3 37 GHz、39 GHz 和47 GHz 频段

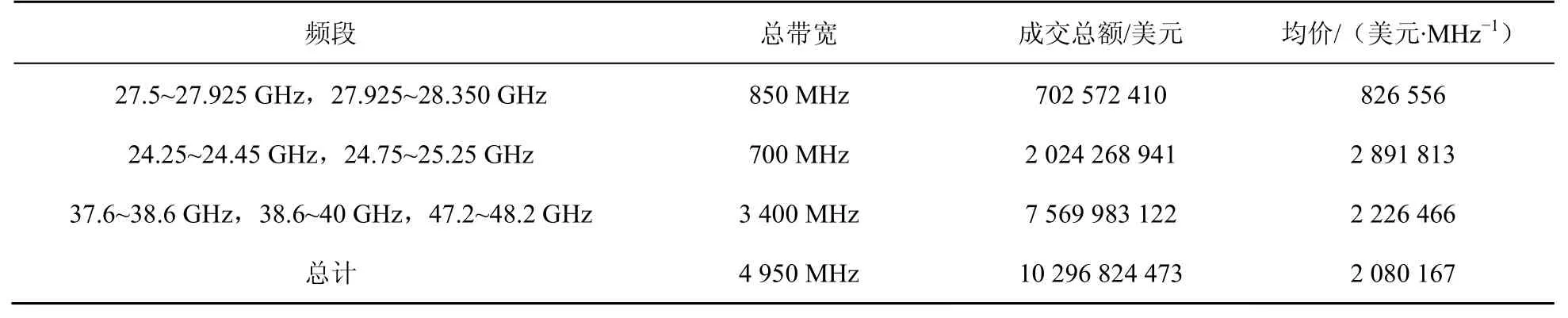

美国FCC 于2019 年10 月12 日—2020 年3 月5 日进行了37.6~38.6 GHz、38.6~40 GHz、47.2~48.2 GHz 频段的拍卖,这是美国历史上规模最大的一次频谱拍卖,拍卖了共计3 400 MHz 带宽的频谱。37.6~38.6 GHz 和38.6~40 GHz 频段被分为24 个100 MHz 的频率块,即频率块M1~M10和N1~N14;47.2~48.2 GHz 频段被分为10 个100 MHz 的频率块,即频率块P1~P10。每个频率块以PEA 为单位拍卖,每张频谱牌照对应1 个PEA 内1 个频率块不超过10 年的使用权,可以用于部署符合FCC 频率划分表中“非联邦政府”一列的任何固定和移动业务系统。此次拍卖涉及与24 GHz 拍卖相同的416 个PEA,共拍卖14 144 张频谱牌照。

35 个竞拍者中的28 个赢得了14 142 张频谱牌照,成交总额约为75.70 亿美元。其中,电信运营商Verizon 以16.24 亿美元赢得了4 940 张牌照,AT&T 以约11.85 亿美元赢得了3 267 张牌照,T-Mobile 以8.727 亿美元赢得了2 384 张牌照。

高频段拍卖情况的汇总见表1,成交总额指的是拍卖总收益,没有剔除部分获胜竞拍者能抵扣的折扣额。为了促进普遍接入的实现,符合条件的小型企业和农村服务提供商如果能够赢得拍卖,可以得到折扣。赢得竞拍的频谱牌照持有者在建设和部署网络时还要满足一些要求,如果不满足这些要求则频谱牌照自动失效。

3 中频段

中频段频谱因为具有均衡的覆盖范围和容量特性,已经成为建设5G 的主要目标频段。全球移动供应商协会(GSA)报告显示,截至2020 年2 月,全球共有24个国家/地区已正式将3.5 GHz 附近频段用于5G,还有50 余个国家/地区计划使用该频段[7]。与此形成鲜明对比的是,目前仅有5 个国家/地区选择高频段作为5G 许可频率,美国也发现高频段在实际部署中存在着覆盖差、移动性不足、成本高等问题,导致其在5G 商用进程中并未占据优势。为此,FCC 积极采取行动,在中频段为5G 系统配置额外的频谱资源,在2.5 GHz、3.5 GHz 和3.7~4.2 GHz 频段内计划提供600 MHz以上的可用频率。

图2 2.5 GHz 频段频率规划情况

3.1 2 496~2 690 MHz 频段

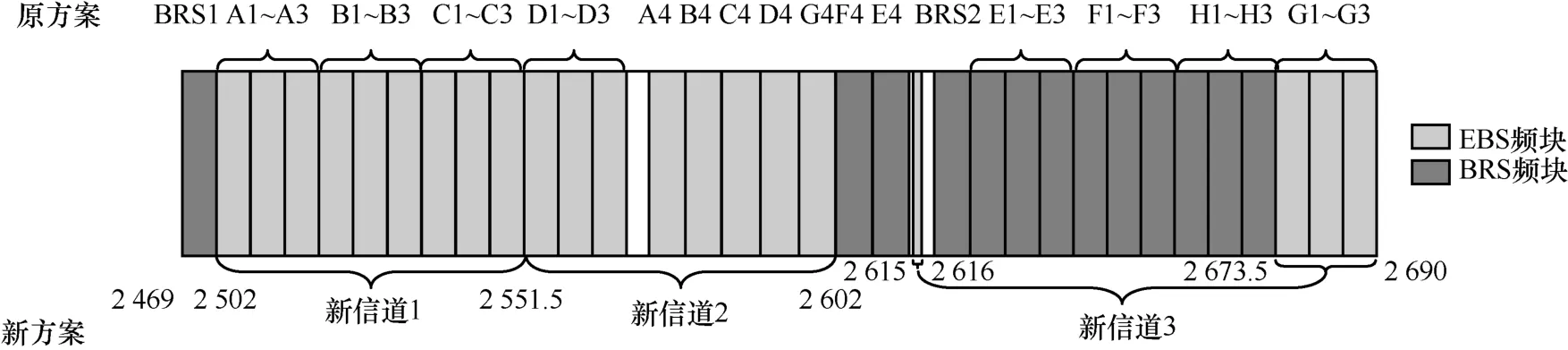

2.5 GHz 频段具有3 GHz 以下最大带宽连续频谱,原来用于EBS(educational broadband service,教育宽带服务)和BRS(broadband radio service,宽带无线服务),如图2 所示。20 个EBS信道分为A、B、C、D、G 信道组,每组包括3 个连续的5.5 MHz 带宽的信道(A1~A3、B1~B3、C1~C3、D1~D3 和G1~G3)和1 个位于频段中间的6 MHz 带宽信道(A4、B4、C4、D4、G4);13 个BRS 信道分为BRS 和E、F、H 信道组,BRS信道组包括2 个6 MHz 的信道,E、F、H 信道组都包括3 个连续的5.5 MHz 带宽的信道(E1~E3、F1~F3、H1~H3),E、F 信道组还包括1 个位于频段中间的6 MHz 带宽信道(F4、E4);J、K 为带宽4 MHz 的保护带。目前,有2 193 个EBS 牌照授权给了1 300 个牌照持有者,EBS 牌照持有者只能是满足特定条件的教育机构、从事教育工作的政府组织和非营利组织等实体。但是,法律允许将EBS 频谱出租给非教育实体用于非教育目的,教育机构持有的牌照有2 087 个牌照都被出租给了其他机构用于商业用途,占全部牌照95% 以上。因此,FCC 对该频段的EBS 频谱和部分保护带进行了重新规划,将2 502~2 551.5 MHz 共49.5 MHz 频谱设为新信道1,将2 551.5~2 602 MHz共50.5 MHz频谱设为新信道2,将2 615~2 616 MHz以及2 673.5~2 690 MHz 共17.5 MHz 频谱设为新信道3。

FCC 于2019 年7 月发布了与2.5 GHz 频段相关的报告与命令(report and order)[8],取消对EBS频谱独有的监管限制,使其可用于AWS 系统。随后,FCC 于2020 年2 月3 日—9 月2 日在该频段开放了农村部落地区优先申请窗口,部落申请者采用竞标而非拍卖的方法即可获得该频段的部分频谱,为FCC 史上首次。申请者为联邦认可的部落或阿拉斯加原住民村庄及其财团或由这些部落或财团控股的其他实体,申请的频段可以是3 个新信道中的1 个或几个,申请使用频谱的整个区域需为农村部落土地(不包括任何人口多于50 000 的城市区域)且申请人位于该区域内。部落申请人在获得牌照后将立即有权在未授权给原有牌照持有者的区域和信道内运营包括5G 在内的AWS 系统,但必须保护相关地理区域内的现有业务。

3.2 3 550~3 700 MHz 频段

FCC 于2015 年4 月发布“3.5 GHz CBRS(citizens broadband radio services,公民宽带无线服务)规则”,确定采用等级接入制度共享3 550~3 700 MHz 频段的联邦频谱,为CBRS 提供商用。等级接入制度将用户分为三级。第一级是原有联邦用户,包括3 550~3 700 MHz 频段范围内的地球站、国防部雷达等;第二级是优先接入用户,频率范围为3 550~3 650 MHz,须对第一级用户提供保护;第三级是一般授权接入用户,频率范围为3 550~3 700 MHz,须避免对高级别用户造成有害干扰,并接受包括其他一般授权接入用户在内的所有其他用户的干扰。为实现等级接入制度,还需建立包含动态数据库的频谱接入系统自动进行频率协调,并结合频谱环境感知功能传感器,对第二、三级的频谱使用进行授权和管理[9-10]。

2018 年10 月,考虑到3.5 GHz 频段将成为全球包括5G 在内的下一代无线网络部署的重要组成部分,FCC 对上述规则进行一定的修改,确保允许5G 和其他高速宽带技术系统使用该频率。2019 年4 月29 日,FCC 批准CommScope、Federated Wireless、Google 运营频谱环境感知功能传感器。2019 年9 月16 日,FCC 批准Amdocs、CommScope、Federated Wireless、Google、Sony的频谱接入系统开始商业部署。2020 年1 月27 日,进一步批准CommScope、Federated Wireless、Google、Sony 的频谱接入系统进行为期5 年的大规模商业部署,为3.5 GHz 频段的商用清除了最后一道障碍。2019 年9 月27 日,FCC 发布了第二级用户牌照拍卖规则,分别于2020 年2 月28 日和3 月3 日发布了拍卖的程序和技术指南。每张牌照对应1 个许可区域内的10 MHz 非配对信道10 年使用权,将为每个许可区域提供7 张牌照,在全国提供共计22 631 张牌照。但是,任何牌照持有者在任何时间任何许可区域内最多可以持有4 张牌照,即单个牌照持有者在1 个许可区域内最多能够使用该频段的40 MHz 带宽。2020 年8 月25 日,完成了3 550~3 650 MHz 频段的拍卖,228 个竞拍者赢得了20 625 张频谱牌照,成交总额约为45.43 亿美元。

3.3 3.7~4.2 GHz 频段

C 频段(下行:3.7~4.2 GHz,上行:5.925~6.425 GHz)是全球卫星通信的主用频段之一。卫星运营商利用该频段向美国全国范围内的电视和广播电台提供节目,并向消费者提供电话和数据服务。根据FCC 的2019 年统计结果,Intelsat、SES、Eutelsat、Telesat 等卫星公司共有66 颗在轨卫星工作在该频段。同时,该频段还有固定业务(FS)的主要划分,用于点对点固定微波。

FCC 在3.7~4.0 GHz 频段为非联邦用户新增了移动(航空移动除外)业务作为主要业务划分。在美国大陆地区,FCC 将现有卫星业务从3.7~4.2 GHz频段压缩到4.0~4.2 GHz 频段,从而腾退3.7~4.0 GHz 频段。腾退工作得到300 MHz 频谱资源,高端20 MHz 将用作保护带,低端280 MHz 将逐步用于5G 并在2020 年年底完成拍卖,在2021 年下半年进行初始部署5G 网络。FCC 为腾退工作制定了时间表,最终期限为2025 年。为激励现有用户提前完成部分或全部的频谱腾退,FCC 提出如果卫星公司能够在2021 年前腾退低端的120 MHz频谱并在2023 年前腾退剩余的180 MHz 频谱,将能够得到大额的资金补偿。

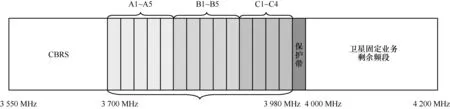

2020 年2 月7 日,FCC 发布了相关技术规则,分别于2020 年2 月6 日和3 月3 日发布了拍卖的程序和技术指南,并于2020 年12 月8 日启动对3.7~4.0 GHz 频段的拍卖。FCC 将3.7~4.0 GHz频段分为14 个20 MHz 的频率块,即频率块A1~A5、B1~B5、C1~C4,如图3 所示。每个频率块以PEA 为单位拍卖,每张频谱牌照对应1 个PEA 内1 个频率块不超过15 年的使用权。

对于提供移动业务(或点对多点)应用的牌照持有者,要求第一阶段(前8 年)应至少覆盖牌照许可区域45%的人口,第二阶段(前12 年)覆盖至少80%的人口。如果牌照持有者部署IoT形式的移动业务,则要求第一阶段(前8 年)至少覆盖牌照许可区域35%的地理区域;第二阶段(前12 年)至少覆盖65%的地理区域。对于固定业务点对点应用的牌照持有者,牌照许可区域内第一阶段和第二阶段每67 000 人分别至少有1 条和2 条链路正在运营并可以提供服务,整个区域内分别至少有4 条和8 条链路。

图3 C 频段频率规划情况

4 低频段

低频段具有覆盖范围广,建网成本低等优势。因此,FCC 致力于有针对性地重新配置600 MHz、800 MHz 和900 MHz 频段,为5G 系统提供低频段频谱。

4.1 600 MHz 频段

2016 年3 月29 日,FCC 启动全球首次“激励拍卖”,旨在重新规划600 MHz 频段以同时满足消费者对观看广播电视以及使用视频和宽带服务的需求。激励拍卖为无线宽带通信提供有价值的“低频段”频谱,能够缓解无线网络拥塞,为5G 移动通信服务和应用打下基础、刺激就业和经济增长,最终使消费者受益。本次激励拍卖先后经历4 个阶段,于2017 年3 月30 日结束,得到了70 MHz 的授权频谱以及14 MHz 用于无线话筒和免授权应用的频谱,该频段的频率规划情况如图4 所示。FCC 以PEA 为单位拍卖A~G 共7 对2×5 MHz 频谱块,每对频谱块对应416 张频谱牌照,共计拍卖2 912 个600 MHz 频段新牌照。此次拍卖获得198 亿美元收入,其中100.5 亿美元支付给在反向拍卖中中标的广播电视运营商作为其出让原有频率的补偿,除去组织拍卖产生的其他开销,共计约73 亿美元的结余将存入美国财政部用于削减赤字。

图4 600 MHz 频段规划调整情况

2017 年4 月13 日,FCC 发布公告宣布正式结束拍卖,并开始为期39 个月的过渡期,供部分电视台过渡到新频道分配。除了为期3 个月的施工许可填报窗口期外,上述过渡期分为10个阶段,每个阶段的截止日期分别为2018 年11 月30 日、2019 年4 月12 日、2019 年6 月21 日、2019 年8 月2 日、2019 年9 月6 日、2019 年10 月18 日、2020 年1 月17 日、2020 年3 月13 日、2020 年5 月1 日、2020 年7 月3 日。FCC 还将模拟低功率电视台和电视台完成数字转换的最后期限延长到从2015 年9 月1 日至39 个月过渡期结束后的12 个月(即2021 年7 月13 日)。此举将防止这些电视台在确定是否会因拍卖而被重新分配信道前,花费大量资金购买新的数字设施。

4.2 800 MHz 频段

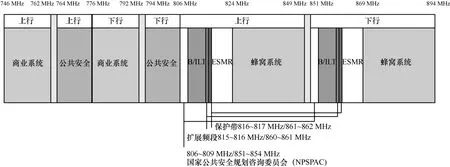

目前,806~824 MHz/851~869 MHz 频段部署有公共安全无线电系统(即警察、消防员和紧急医疗技术人员使用的系统)、商业无线电系统和专用无线电系统。为了解决密集部署的商业无线电系统对公共安全无线电系统造成有害干扰日益严重的问题,FCC 于2004 年7 月通过了一项旨在重新配置该频段频谱使用的全面计划。800 MHz 频段的重新配置是公共安全和国土安全局的首要任务。重新配置后的频谱如图5 所示,用于国家公共安全规划咨询委员会、B/ILT(business/industrial land transportation,商业/工业/陆路运输)和ESMR(enhanced specialized mobile radio,增强型专用移动无线)通信系统。其中,可供蜂窝系统使用的带宽有50 MHz。

4.3 900 MHz 频段

目前,900 MHz 频段分配给窄带专用陆地移动无线电使用,为SMR(specialized mobile radio,专用移动无线电)和B/ILT 实体提供窄带无线电服务。2019 年3 月14 日,FCC 发布法规制定通知,就重新配置900 MHz 频段用于无线宽带的提案征求公众意见。通知中建议配置2×3 MHz 的配对宽带频谱,即897.5~900.5 MHz/936.5~939.5 MHz;并保留2×1.5 MHz 和2×0.5 MHz 的配对窄带频谱,即896~897.5 MHz/935~936.5 MHz 和900.5~901 MHz/ 939.5~ 940 MHz。

但是美国各地区在900 MHz 频段上部署的现有业务和使用强度具有各异性,为该频段的重新调整带来了特殊的挑战。在某些地区,几乎900 MHz频段的所有信道都已经被分配,最多的情况部署了59 个台站;相反地,在人口较少的地区,所有的SMR 信道都已被分配,但是B/ILT 信道没有被使用。因此,FCC 在制定任何900 MHz 频段过渡机制时,都必须考虑这种频谱使用强度的跨地理区域变化。面对900 MHz 频段重新调整中所面临的独特挑战,FCC 建议先发布以市场为导向的自愿交换机制,允许现有牌照持有者一起协商重新安置基于台站的现有用户以及将该频段用于宽带通信的计划,但是上述机制可能无法在现有用户众多的市场上获得成功。因此,FCC 考虑与自愿交换机制结合使用的替代方案,尤其是使用拍卖叠加牌照和激励拍卖将该频段过渡为宽带使用。

为满足5G 时代用户时时在线的需求,保证用户的高速移动性,必须借助低频段提供良好的网络覆盖。但是,在1 GHz 以下频段使用MIMO 天线所需空间隔离较大,受限于终端尺寸难以实际部署,且上述频段可用带宽较窄,难以充分发挥5G 系统的优势。

图5 800 MHz 频段规划调整方案

5 免许可频段

FCC 认识到免许可频谱对于5G 非常重要,因此正在为6 GHz 及95 GHz 以上频段的下一代无线通信技术创造新的机遇。

5.1 6 GHz 频段

2018 年10 月24 日,FCC 发布了6 GHz 频段规则制定通知,计划将6 GHz 频段(5.925~7.125 GHz)用于免许可业务,拓展原有的5.150~5.925 GHz 免许可频段,便于为智能手机、Wi-Fi 路由器和IoT 设备提供高速率、大带宽服务。2020 年4 月1 日,FCC 发布允许6 GHz 频段免许可使用的规则草案,并于4 月23 日的公开会议上投票通过该草案。

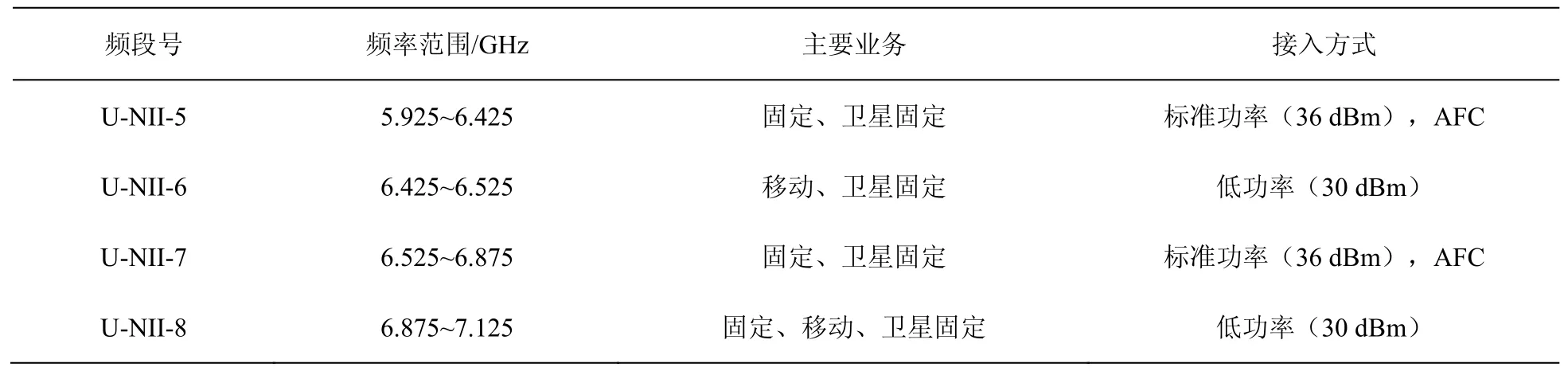

目前,5.925~7.125 GHz 频段继续沿用了5.150~5.925 GHz 频段从U-NII-1~U-NII-4 的编号,被分为U-NII-5~U-NII-8 共4 个部分,各部分部署了不同类型的现有主要业务,有卫星固定业务、固定业务点对点微波、本地电视发射、广播辅助、有线电视中继等。为保护各现有主要业务,在部分频段上规定免许可设备需要使用AFC(automated frequency coordination,自动频率协调),AFC 将自动选出可用频率以避免干扰现有业务,该频段的功率使用限值见表2。

5.2 95 GHz 以上频段

2019 年3 月15 日,FCC 通过了新规则,鼓励开发新通信技术,加快部署95 GHz 以上频段的新业务。长期以来,此类频谱一直被排除在可用频谱范围之外,但是无线通信技术的迅速发展为该频段引入了大量创新机会,特别是新兴的数据密集型高带宽应用以及成像和传感应用。此前,除业余操作者或在有限时间和范围内进行的实验,FCC 没有关于授权95 GHz 以上频段通信的规则。

对于许可使用,为了鼓励创新者和企业使用95 GHz~3 THz 频段,FCC 首次创建了一个名为“Spectrum Horizons”的新实验许可类别。FCC 将允许创新者能够在长达10年时间里灵活地进行实验,且有助于在实验期间推销设备。对于免许可使用,FCC 选择了具有良好传播特性的频段以满足大量免许可设备使用该频段,同时限制对95 GHz 以上频段现有的空间研究和大气传感等业务的潜在干扰。最终,确定116~123 GHz、174.8~182 GHz、185~190 GHz 和244~246 GHz频段免许可使用,共21.2 GHz。FCC 主席表示这些举措是突破性的,相信今后还有更多的突破性举措,FCC 将继续关注扩展可用频谱范围,包括将来在95 GHz 以上频段的潜在非实验性许可,以保持美国在无线创新方面的世界领先地位。

新技术和新应用使用免许可频段,成本低,且无须获得频谱牌照,因此免许可频段常被视为创新的沃土。美国5G 频谱战略的免许可频段同时包括中、高频段,且具有大带宽的特点,为后5G 时代培育新技术、新应用提供了频谱资源保障。

表2 6 GHz 频段免许可使用规则

6 结束语

筹备频谱是移动通信产业未来可持续发展的基本前提和需解决的首要问题,我国5G 频谱研究启动早、速度快、力度强,许可给电信运营企业的5G 中低频段频率资源全球最多,并已初步形成低、中、高频段协同发展的良好局面,为5G 快速发展赢得了先机。美国选择毫米波作为5G 首发频段,但在部署中发现毫米波成本高、覆盖性能差,2018 年又逐渐走向中频段,2020 年年底完成中频段频率拍卖。美国5G 频谱战略部署快、涉及频段多、共享技术领先,带来如下启迪。

(1)频率工作应融入国家重大战略部署。美国的“5G 加速发展”战略作为国家层面的顶层设计,有效推动了相关部门、地方政府和企业的通力合作、快速部署,战略制定一年后初显成效,两年后将基本落实。对于我国,移动通信网络建设已经成为“新基建”的主要方面之一[11]。为在后5G 以至6G 时代保持发展势头,应立足于国家经济社会发展的重大政策,及早启动相关频率研究。

(2)频谱战略应统筹考虑全频段频谱资源。高、中、低频段在覆盖、可用带宽、产业成熟度等方面的特征明显,美国统筹各个频段多管齐下,并提前在太赫兹频段布局。对于我国,已经在部分中、低频段为5G 明确了频率,并为运营商发布了牌照。后续可基于下一代移动通信的应用场景进行频谱需求测算,合理配置以提高存量频谱资源利用效率,科学规划、配置增量频谱资源。

(3)增加对频谱共享技术的研究和试验的投入。面对频谱资源的日益紧缺,美国从2010 年就开始研究认知无线电技术、等级接入制度等频谱共享方案的商业化运营,并在10 年后的现在得以部署实施。对于我国,为更好发挥现有优质频谱的优势,需要更加积极地研究频谱共享技术。近期,使用区块链技术支持频谱共享接入逐渐引起全球关注,使用分布式数据库替代集中式的数据库,进一步增加接入等级和接入用户。

(4)持续加强国际标准化工作。移动通信标准从3G 时代开始将持续成为全球产业界共同参与制订的统一国际标准,美国已经在 ITU(International Telecommunication Union,国际电信联盟)和3GPP(3rd Generation Partnership Project,第三代合作伙伴计划)等国际标准化机构推动高空通信平台、太赫兹通信等潜在6G 移动通信技术的频率研究工作,但高频段中28 GHz 和47 GHz频段并没有被列入ITU 划分的全球一致频段范围。对于我国,2019 年在全球20 多家企业的5G标准必要专利声明中,我国企业占比超过30%,位居首位[12]。应继续利用ITU、3GPP 等平台,推动形成后5G 时代全球统一工作频率,以实现规模效应和国际漫游。

从3G 过渡到4G,中国用了约6 年时间,从4G 过渡到5G 可能将是一项更加漫长的系统工程,频谱管理面临的挑战依然巨大。为此,期待业界同行的共同努力,寻找可用频谱增量、规划现有频谱存量,为全球新一代移动通信发展贡献中国智慧、展示中国力量。