连续六年行业第一,招商证券以创业的精神对待托管业务

2021-01-29何倬

何倬

中国资产托管业务规模2025年有望超200万亿元,银行、券商之间的竞争日趋激烈。其中,在公募基金托管市场,银行具有绝对优势,占98.62%份额;在私募托管业务上,券商由于近年加速发展PB业务而优势凸显,尤其在私募证券投资基金托管上,券商托管产品数量占比高达93.97%。

招商证券作为首批获得托管资质的券商,托管的私募、公募基金数量连续 6 年排名券商行业第一。招商证券托管部总经理易卫东认为,招商证券在托管行业脱颖而出并始终保持领先地位,一方面得益于先发优势,另一方面在于以创业精神对待托管业务。在私募托管业务上,招商证券注重公司平台协同效应,提供贯穿于私募基金全生命周期的托管外包服务;在公募托管业务上,注重发挥券商服务ETF基金场内交易方面的优势,以指数基金为突破口进行拓展。

尽管面对外资银行基金托管资格放开、券商托管资格核准加速,券商托管业务竞争压力增大,但招商证券由于在规模效应、技术、合规三方面实力明显,在同业中仍然保持充分的竞争优势。

资产托管规模有望超200万亿元,券商托管业务竞争愈发激烈

在中国,资产托管是金融业中一个不为公众广泛关注的细分领域。不过如今,大资管时代的到来,正为这一行业带来新的机遇,以及竞争压力。

中国资产托管行业的发展,始于1998年。当年2月,经证监会、人民银行核准,工商银行、农业银行、中国银行、建设银行和交通银行首批获得公募基金托管资格。同年3月,工商银行托管首批封闭式基金——“基金开元”和“基金金泰”,成为中国第一家证券投资基金托管银行,揭开了中国资产托管业务快速发展的序幕。

所谓资产托管,包括受托和保管两重含义,即通过独立的第三方托管机构对金融资产进行保管,并对投资管理人行为进行监督。资产托管机制能够减少投资者与资产管理人的信息不对称,有效地保障投资者的权益,是资产管理行业规范发展的内生需要。

相较于海外,中国资产托管业务起步较晚,但发展迅猛。在资产端,其以公募基金托管为起点,业务逐步拓展到保险、券商资管、银行理财等各类金融资产的托管,托管规模迅速增加,托管收入也大幅增长。根据中国银行业协会发布的《中国资产托管行业发展报告》,截至2019年末,中国银行业资产托管规模达153.26万亿元,较上年末增长5.15%;银行业资产托管投资组合达21.88万个,较上年末增长6.84%。天风证券研究所认为,2009至2016年,中国托管业务处于蓬勃发展阶段,近两年托管规模增速趋缓,2019年托管规模同比增速5.15%,保守估计未来数年规模复合增长率仍为5%,2025年托管规模有望超200万亿元。

由于资产托管机制对于中国资产管理行业规范化和成熟化具有重要意义,监管部门对于托管资質的发放也是较为谨慎。

在1998年工、农 、中、建、交五大银行获得资产托管资质之后,2002年,托管资质扩大至股份制银行,直到2013年,才由商业银行进一步放宽至券商机构。Wind数据显示,截至2020年11月15日,获得托管资质的机构56家,其中银行29家,证券公司25家,此外还有中国证券登记结算公司、证金公司等两家机构。

托管机构所能提供的基本服务内容趋同,主要包括保管基金财产、确保基金财产的完整与独立、开设资金账户和证券账户、办理清算、交割、信息披露事宜、审查基金资产净值和申赎价格等。服务的同质化,使得在大部分情况下,代销能力强弱是基金公司选择托管机构时考虑的主要因素。商业银行基金代销能力强于券商,让银行在公募基金托管市场中占绝对优势。Wind数据显示,截至2020年11月15日,公募基金托管份额中,商业银行占比98.62%,证券公司占比1.38%。

商业银行在公募基金托管上具有优势,而券商的优势则体现在私募基金托管业务上,核心原因是这几年券商加速发展PB业务(主经纪商业务),为私募提供托管、清算、后台运营、研究支持、证券拆借、资金募集等一站式综合金融服务,解决了私募人员精简的痛点,帮私募处理托管、外包、销售、运营等事务,赢得了私募客户的信赖,从而分到了巨大的行业蛋糕。

中国证券投资基金业协会数据显示,2019年末,银行托管私募基金产品数量占比36.36%,券商托管私募基金产品数量占比63.6%。

私募基金分为私募证券投资基金、私募股权投资基金、创业投资基金、私募资产配置类基金、其他类私募投资基金等五大类型,券商在私募托管业务的优势主要体现在私募证券投资基金类型下,券商托管私募证券投资基金产品数量占比93.97%,银行托管私募证券投资基金产品数量占比6.01%(表1)。

外资私募加速进军中国市场,成为私募托管业务新的增长点,券商积极寻求与外资私募合作,以期发挥其在私募托管业务的优势。2020年,财通证券、国元证券、长城证券、华安证券、华福证券、光大证券、华鑫证券、万联证券等8家券商获得托管资质,显示监管部门加速向券商发放托管资质。由此可见,券商托管业务竞争正越发激烈。

值得一提的是,招商证券在券商托管业务竞争中始终保持领先地位。其私募基金托管产品数量、公募基金托管产品数量连续 6 年排名券商行业第一,其中私募基金托管产品数量占券商托管产品数量24.76%。招商证券2020年中报显示,截至 2020 年 6月末,公司托管外包产品数量(含资管子公司产品)合计为 22254 只,规模为 24543.92 亿元,较 2019年末分别增长 9.57%和 8.1%。

招商证券何以在券商托管行业中脱颖而出,并始终保持领先地位?新财富对招商证券托管部总经理易卫东进行采访,希望探寻其业务发展精髓。

先发制人,以创业的精神对待托管业务

易卫东表示,招商证券在券商托管行业的领先地位,离不开其先发优势。

2012年10月26日,招商证券获得证监会批复,准予试点开展私募基金综合托管服务,成为获批提供基金托管试点服务的唯一一家证券公司。在此之前,基金托管服务只能由商业银行提供,招商证券获得私募基金托管业务试点资格,打破了商业银行在托管业务领域内的垄断。

表1:2019年私募基金托管机构分布情况(单位:只)

2014年,招商证券又成为券商行业首批获得证监会批复的证券投资基金托管资格的机构。

拥有牌照优势之后,招商证券很快展开行动。2013年7月,招商证券发文正式设立托管部,负责统筹公司的托管外包业务开展,为资管机构、公募基金、私募基金等机构客户提供托管、机构运营外包、代理结算等服务。招商证券托管部由此成为证券行业历史最悠久的托管部门之一。

易卫东认为,招商证券以创业的精神对待托管业务,以敢为天下先的勇气激励公司托管业务创出了多个行业首例。招商证券不仅首创“契约式私募基金自主发行创新解决方案”,并作为托管及外包机构,协助管理人发行国内第一只契约式私募基金“重阳A股阿尔法对冲基金”。招商证券成为首家为WFOE(外商独资机构)提供金融综合服务的机构,也是第一家托管公募基金的托管券商。

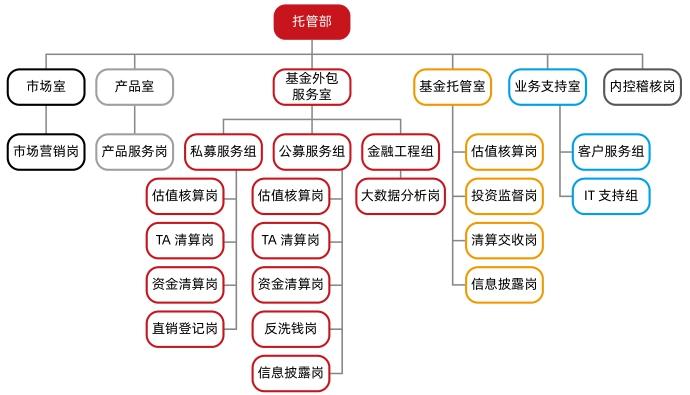

与其他券商普遍将托管部定位为中后台有所不同,招商证券将托管部设置为业务部门。招商证券托管部作为独立部门,拥有独立的市场销售团队、产品团队、IT开发团队、客户服务团队、金融工程团队。托管部下设基金外包服务室、基金托管室、市场室、产品室、业务支持室、内控稽核岗(图1)。

图1:招商证券托管部结构

图2:招商证券私募托管外包业务

易卫东解释道,招商证券对于托管部的差异化定位,有利于感知客户需求,提升服务的高效性。托管部销售团队能直接接触客户,获取客户资源,更快了解客户需求。公募基金托管需求较为标准化,私募托管需求则多种多样,这就导致招商证券在私募托管业务的优势更为明显。

另一方面,业务部门创收的压力更大。招商证券托管部共有300名员工,为全行业规模最大。在较大的人力成本压力下,招商证券托管规模扩张更为迫切,如何提高员工积极性至关重要。券商中后台员工收入差距较小,而招商证券托管部对员工的考核机制不同,业务量直接决定其收入的不同,促使员工自主性较强。

协同效应下的全方位服务,打造品牌优势

在易卫东看来,招商证券托管业务领先的另一个重要因素,在于公司提供托管服务时注重协同效应,由此积累了一定的品牌优势。

所谓“协同效应”,具体指招商证券托管外包业务坚持向综合金融服务平台转型的战略,以投研、交易、托管服務为基础核心业务,并提供产品销售、融资融券、做市、运营外包、基金孵化、私募学院等增值服务,构建为机构客户提供一揽子全方位解决方案的主券商业务(PB)综合服务体系。

公募基金主要选取银行为托管机构,私募基金投资策略丰富、产品差异较大,对于托管和外包服务呈现个性化需求特征,券商在该业务上更具优势。招商证券作为PB业务概念最早的提出者之一,针对私募基金打造了一站式金融服务,其服务态度、服务效率通过B端客户口口相传,形成品牌优势。如今,私募托管业务已成为招商证券托管业务中优势最为明显的主体业务。

私募基金公司员工数量相对较少,且以投研为主体,对产品发行、募集、运营等事宜往往无暇顾及,由私募托管业务延伸而来的私募外包服务,解决了大多数私募发展痛点。

招商证券针对私募的托管外包业务,贯穿于私募基金的全生命周期,可以分为针对管理人层面的服务、产品层面的服务、中介服务三类。具体服务内容包括:私募初创期的筹建辅导、前期咨询,私募成立后的产品募集、运营,私募投资交易中的头寸管理、风控、绩效评估等(图2)。

值得注意的是,资产托管是一个信息技术密集型行业,托管服务系统平台是托管业务开展的基础,一个高度专业化、自动化的托管系统,是托管机构的核心竞争力。

招商证券托管部非常重视技术的投入,托管部30%人员是IT人员或有IT背景,并设立6个二级部门,为每个业务建设独立的IT支持团队。2005年,招商证券开始自主研发,成为行业内唯一自主研发交易系统、TA系统的券商。为提高服务质量,2014年,招商证券业内首推客户服务、运营平台,支持管理人的前中后台业务在线对接,实现产品生命周期全线管控。

以指数基金为突破口,加大技术投入保持优势

相比银行,券商在公募基金托管业务上的发展比较艰难,但是也有自身的业务特点。从全市场细分类型的偏好看,指数基金相对青睐券商。2014年至今成立的基金中,12.75%的被动指数基金和8.14%的增强指数基金选择以券商为托管机构,在所有细分类型中排前两位。其原因在于,被动指数基金中占重要地位的ETF基金是通过场内交易的,券商在服务ETF基金的场内交易方面更有优势。

招商证券公募基金托管产品数量连续 6 年排名券商行业第一,得益于其选择以指数基金为托管业务发展突破口。

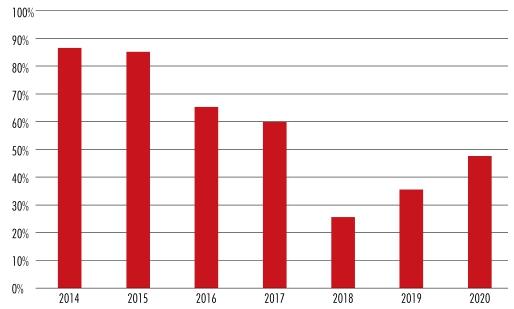

2014年,招商证券托管资格获批,当年即托管了建信中小盘先锋股票型证券投资基金、富国中证移动互联网指数分级证券投资基金,指数基金资产净值占比86.56%。2014至2017年,招商证券公募基金托管业务中,指数基金资产净值占比均在50%以上(图3)。被动指数基金对招商证券托管业务的初期发展做出了突出贡献。

图3:招商证券托管公募基金中指数基金净值占比

值得注意的是,2020年7月10日,证监会和银保监会联手对《托管办法》进行修改,明确支持外资银行在华分行申请基金托管资格,另一方面,证监会加速核准券商托管资格,券商托管业务竞争压力增大。

对此,易卫东认为,招商证券的竞争对手主要是国内券商,而其在托管业务竞争中优势明显,主要体现在三个方面:规模效应、技术、合规。

具体而言,托管业务初期人力成本、技术研发、系统维护等投入较高,而招商证券已形成规模效应,相比后来者具有正向优势;券商托管业务内容趋于同质化,未来金融科技的竞争是关键因素,招商证券注重科技在托管外包业务上的应用,以期提高托管运营效率和服务质量;资产托管关乎资产安全,对合规要求很高,资管机构更倾向于与信誉度更高的券商合作,而招商证券非常重视合规,是业内少有的连续十几年获得AA评级的券商。

面对外资私募的进场,招商证券成为券商托管外包WFOE产品数量排名第一,一定程度体现了招商证券面对托管业务新格局的强劲竞争力。■