中芯国际20年危机中成长的国产半导体航母

2021-01-29陈杭骆奕扬

陈杭 骆奕扬

中芯国际的发展历程可分为四个阶段,分别是从创立到上市(2000-2004年)、走向盈利(2004-2012年)、开拓创新(2012-2019年)、加速追赶(2019-2025年)。中芯国际在逆境中创立,持续追赶世界领先的技术水平,用20年的时间,将中国大陆与世界一流的半导体技术差距从20年以上缩短至5年以内。

中芯国际创立前的全球半导体发展格局

19世纪至20世纪以来,半导体领域经历了从电子管、晶体管、集成电路到超大规模集成电路的发展历程。1966年,自美国开始,贝尔实验室制造出第一块大规模集成电路,此后60余年,依次发展至日本、韩国和中国台湾。

上世纪60年代,日本从美国引进技术,开始发展半导体产业,众多公司如日本电气(NEC)、三菱、京都电气、东芝、日立公司、富士通都加入这一行列,随后日本迅速成为世界第二大半导体生产国。到80年代,由于在半导体存储器方面取得技术领先加上开展规模经济的市场战略,日本取代美国成为半导体记忆体输出大国。1989年,日本芯片在全球的市场占有率达53%,而美国仅37%。

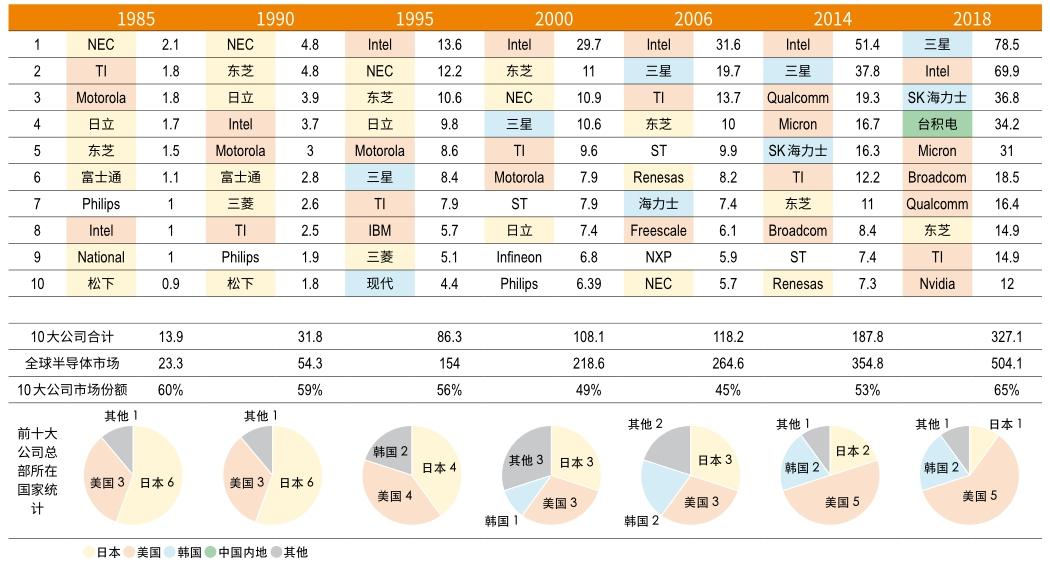

图1:世界十大半导体公司销售额(单位:十亿美元)

1966年,美国通用仪器进入中国台湾市场,拉开了台湾电子代工业序幕。1977年,台湾工业技术研究院的3英寸晶圆试生产线早于韩国1年建成。1989年,台湾第一家专业DRAM生产厂成立,而后台湾企业发现在DRAM技术上无法与韩国三星、NEC竞争,便转型为代工厂。随着代工业的发展,以台积电纯晶圆代工厂的成立为标志,半导体产业的格局发生了IDM(垂直整合制造)向晶圆代工模式的转变。晶圆代工模式后来也成为促进内地半导体行业发展的新模式。

90年代以来,国际半导体领导者地位从日本转换到美国和韩国(图1)。1990年,全球前十大半导体公司中,日本占6家,NEC、东芝及日立高居前三,英特尔仅居第四,三星尚未进入。而2000年开始,英特尔跃居成为全球第一,三星上榜升至第四位,而日本三大之一的日立下滑较为严重。至2018年,前十半导体企业中多数为美国与韩国企业,日本唯有东芝居于第八。

通讯技术发展,使90年代后期美国经济呈现“两高”(高经济增长率、高生产增长率)和“两低”(低通货膨胀率、低失业率)的良好格局。各国由此均提出了加快信息化的举措,扶持网络经济发展。集成电路作为移动通信、计算机通信和数据传输等领域的底层产业,迎来发展机遇。

但1996年签订的《瓦森纳协定》,在半导体技术转移上将中国排除在外。这阻碍了中国从芯片设计、生产等多个领域获取国外的最新科学技术。

中国的集成电路产业在2000年以前的发展,可以分为三个阶段:创业期(1965-1978年)、探索前进期(1978-1989年)、重点建设期(1990-2000年)。1965年,中国的第一块硅基数字集成电路研制成功。1980年,中国第一条3英寸线在878厂投入运行。1990年,国务院实施908工程,1995年展开909工程,我国第一条8英寸生产线开始建设。在908及909工程中,先后建立了华晶、华虹两家核心国有企业。

90年代,国内半导体技术和产业规模仍处于发展初期,与国际领先水平相差超过20年。由于美国对中国的技术限制,国内既没有成型的专业半导体制造设备,也缺乏必要的先进制造业人才,同时资金匮乏。

面对发展的压力,1999年,全国集成电路“十五”战略规划研讨会提出行业扶持规划,计划花5年投资200亿元,以打造两条8英寸半导体生产线;同时寻找海外伙伴投资,设法突破技术封锁。

中芯国际以及张汝京,开始进军中国半导体行业。

2000-2004:逆境中创立,突破封锁

张汝京作为半导体行业的华人领军人物,先后有美国、中国台湾的工作经历。2000年4月,张汝京在开曼群岛设立了中芯国际,以此为平台募集资金,再以外商投资的身份在上海设厂。

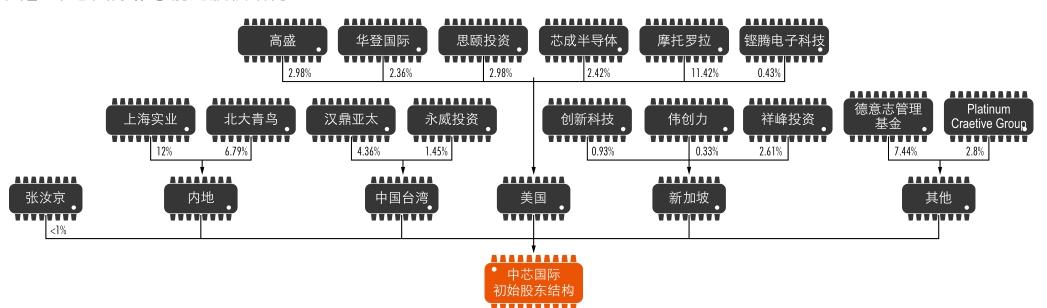

图2:中芯国际IPO前的股权结构

图3:中芯国际IPO前的控股子公司

中芯国际创立前,大陸芯片企业大部分是IDM模式,与大型芯片制造商相比,规模小、工艺相对落后、运营效率较低。因此,中芯国际选择给大型IDM企业代工的模式,得以在市场中立足。

专业人才和设备是半导体制造发展的关键要素,为筹建中芯国际,张汝京从中国台湾带来了旧部,以及他掌握的先进集成电路制造设备和主流工艺技术。

由于受到《瓦森纳协定》的限制,中国芯片行业的技术升级困难重重。2000年最先进的是0.35-0.25um(微米)技术,0.13um技术刚开始量产,中芯国际开始着手0.18um设备的采购。

为解决资金匮乏的问题,除了中国政府背景的投资,中芯国际还引入外商投资,首期募资约10亿美元。募资完成后,中芯国际共计有16名股东,股权较为分散(图2、3)。

2004-2012:困境中前行,坚持技术升级

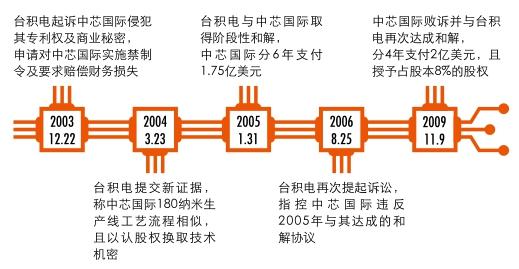

中芯国际发展中迎来的一大挑战,是2003年底开始的与台积电的诉讼。

图4: 中芯国际与台积电的诉讼历程

国际诉讼、行业不景、股权博弈、管理层动荡

由于大陆半导体企业受技术封锁,台积电把控潜在可观的内地市场。而中芯国际在大陆的设立发展以及上市对台积电造成竞争威胁,于是台积电发起诉讼,以制约中芯在大陆的发展(图4)。

张汝京创办中芯国际之初带走了一批原属于台积电的班底,且沿用了台积电的工厂运营模式,为诉讼的争端埋下了隐患。台积电多次借此起诉中芯国际侵犯其专利权及商业秘密,中芯国际因此承受财务损失及技术限制。

表1:中芯国际相关财务报表摘要及诉讼相关支出占比分析(百万美元)

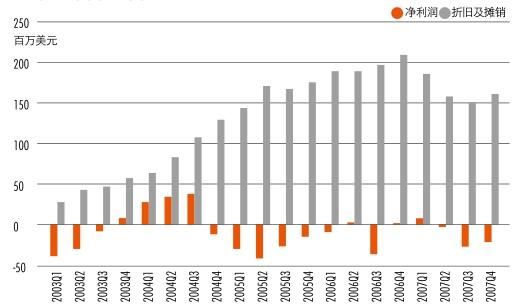

图5:2003-2007年中芯国际季度利润与折旧

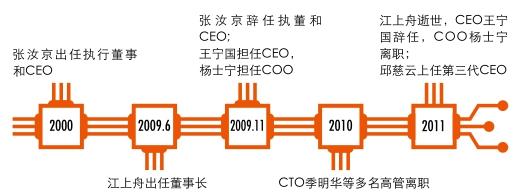

图6:中芯国际管理层变动

首次诉讼和解后,中芯国际与台积电达成互相授予对方专利权的协议,中芯国际需分6年支付1.75亿美元。自2005年起,前5年每年支付的3000万美元赔偿支出均占中芯国际研发支出的30%以上,削弱了公司的研发投入能力,降低了经营收入和净利润。而2009年第二次诉讼和解所引起的经济损失达到2亿美元及相当于8%的股权流出,占当年经营收入和利润的大约30%,是当年研发支出投入的约 2倍。同时,和解条款限制了中芯国际对于先进技术资料的使用,拖慢了公司发展的进程(表1)。

与此同时,半导体行业的景气度在2005年开始下降,使中芯国际亏损扩大。全球半导体销售额在2004年同比增速最高达到40%,但随后受库存修正和产能消化的影响出现颓势,2005年下半年至2008年上半年同比增速仅为个位数,2008下半年全球经济衰退时,更进入负增长区间,最高跌幅超过30%。

受全球半导体行業产能过剩及金融危机影响,中芯国际2004年后难以维持盈利。中芯国际在2006年第二季度曾经短暂盈利,但由于行业景气度下行态势持续,伴随着产能利用率的下降,第三季度又重现亏损。随后自2008年开始,受行业下行需求锐减的影响,中芯国际的产能利用率大幅下滑,在2018年下半年达到最低点,产能利用率不超过40%。

受销售额下降及资产减值影响,其2008及2009年度毛利均为负值,且经营亏损达到3.8亿和9.6亿美元(图5)。

此外,在诉讼纷争以及公司股东分散、财务目标不一致的压力下,中芯国际股权博弈激烈,管理层动荡,接连替换了三位CEO(图6)。

坚持产业升级

不过,中芯国际连续三任CEO仍能牢牢把握技术升级、管理与产能利用率提升的发展方向,为后来的扭亏为盈提供了基础。

第一任CEO张汝京作为中国台湾半导体专家,采用代工模式定位中芯国际的发展方向,在公司设立之后解决了设备、人才、技术进口、资金匮乏等问题,使中芯国际4年内成功上市并稳定发展,但半导体专利的诉讼问题以及平衡股东利益、带领公司盈利,仍然是中芯国际需要面对的艰难问题。

第二任CEO王宁国与首席运营官(COO)杨士宁、首席商务官(CBO)季克非建立了“铁三角”的管理模式。王宁国实施了组织精简、人员裁撤、资产压缩等举措,并且处理了张汝京时代投资的太阳能业务。再加上杨士宁在技术层面的提升,以及季克非在半导体行业全球性大复苏背景下获得大量订单,中芯国际2010年获得了历史性的全年盈利,销售收入也达到历史最高水平15亿美元。

后期受内部势力博弈的影响,王宁国和杨士宁先后离职,邱慈云作为早期参与中芯国际创立的高管成为第三任CEO。邱慈云采取减慢对最先进制程的追求、注重成熟工艺应用的战略,减少盲目扩张,保持已有的高产能利用率,同时更专注本土市场。对成熟工艺的深入发展以及对成本折旧的控制,使中芯国际随后从2012年开始持续盈利。

2004年到2008年以来,中芯国际大力在北京、上海、深圳各地建设8英寸及12英寸晶圆厂,上市4年间迅速拥有10座晶圆厂(含在建),以及协助政府管理运营成都、武汉两座晶圆厂;同时初步开拓下游领域,成立芯载滤色镜和微镜合营公司及测试封装合资公司(图7)。前期对市场的开拓,成为后期充分发展利用产能、拓展客户、扩展营收的保障。