管理层持股对企业创新的影响研究

——基于A股上市公司的经验证据

2021-01-28范维超

范维超

(江西财经大学,江西南昌330032)

一、引言

党的十九大报告指出我国经济发展已进入新的阶段,从高速转为中高速增长、由要素和投资驱动转向创新驱动。在这样的时代背景之下,企业的创新能力越来越成为其生存与发展的基础。然而,我国企业当前总体表现出来的却是创新能力不足、创新活动对经济的贡献值较低等情况。因此,如何提高企业的创新能力是新时代我国经济发展的一个关注点。

二、理论分析与研究假设

企业创新活动的直接推动者是公司的管理层,实践人员则是公司的核心技术员工,管理者是企业创新的指路人。而激励则是提高公司管理层对企业创新积极性的一种有效方法。对管理层的激励会促进企业管理效率的提高,尤其是通过管理层持股这一方法,它所产生的激励效应超过其伴随的机会主义效应(袁知柱等,2014)。在企业管理实践之中,股权激励是一种有效的激励手段,通过对管理人员实施股权激励,增加其对本企业的归属感与黏性,以让管理层将自身利益与企业利益相结合,更好地服务于企业的长远利益。

由此可见,管理层持股与否及持股比例的多少,都会影响管理人员对公司的看法,从而对企业创新活动产生一定的影响。

基于此,提出假设H1:

H1:给定其他条件不变,管理层持股与企业创新正相关。

我国的股权激励具有复杂性,同一政策对不同性质及行业的企业会产生不同的影响(穆林娟和宋巍巍,2019)。梁彤缨等(2015)通过研究发现不管是股权激励还是薪酬激励,其所处在的环境不同,与企业创新之间的相关性就会发生变化。因此,是否属于国有企业,管理层持股对企业创新的影响会有所不同。

因此,提出假设H2:

H2:相对于非国有企业,管理层持股与企业创新的正相关关系在国有企业中更显著。

创新活动是保持企业竞争能力的一种有效手段,而创新并不是所有行业的硬性要求,但对于高科技行业来说,离开了创新,便失去了生存的机会,因此行业差异必然会影响企业对管理层持股的安排。徐悦等(2018)在研究中指出,相比于非高科技行业的企业,高科技行业的企业面临着激烈的技术竞争,其不得不提高自身的创新能力。

综上,提出假设H3:

H3:相对于非高科技行业,管理层持股与企业创新的正相关关系在高科技行业中更显著。

三、研究设计

(一)数据来源与样本选择

论文以2007~2018年中国A股上市公司为样本。根据研究的需要对样本进行处理,最后得到2369家上市公司13011个观测值的非平衡面板数据。管理层持股比例与企业研发投入的相关数据均来自CSMAR数据库。

(二)回归模型及变量定义

参照现有文献(郭蕾等,2019),论文采用以下模型来检验管理层持股比例与企业创新投资之间的关系:

1.因变量

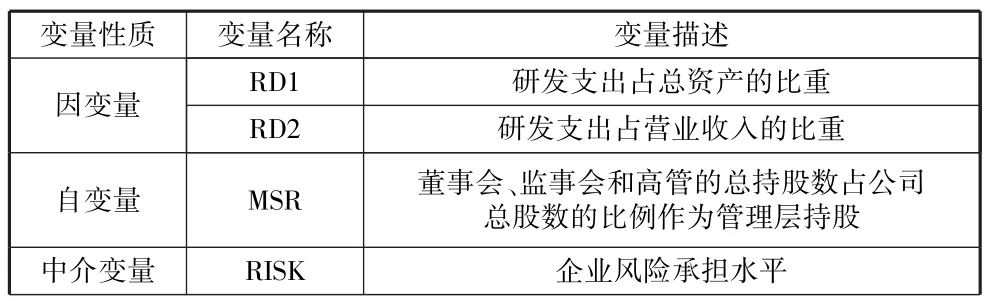

衡量企业创新的指标主要为RD,即企业创新的投入,具体包括研发支出占总资产的比重(RD1)和研发支出占营业收入的比重(RD2)。

2.自变量

参考已有文献关于企业创新方面的研究,将董事会、监事会和高管的总持股数占公司总股数的比例作为管理层持股(MSR)。

3.中介变量

参考已有文献研究,借鉴John等(2008)的盈余波动率法来反映企业的风险承担水平(RISK),文章使用企业销售利润率的三年滚动标准差来衡量。

4.控制变量

论文对可能影响企业创新的其他因素进行了控制,具体包括:资产收益率(ROA)、企业性质(SOE)、公司规模(SIZE)、总资产负债率(LEV)、两职合一(DLDQ)、高管薪酬(EXES)、非高管薪酬(NEXES)、第一大股东持股比例(TOP1)、董事会总人数(BOARD)。此外相关的回归分析还控制了年度和行业的固定效应。

论文中的变量名称及定义详见表1。

表1 主要变量定义

续表

四、实证结果

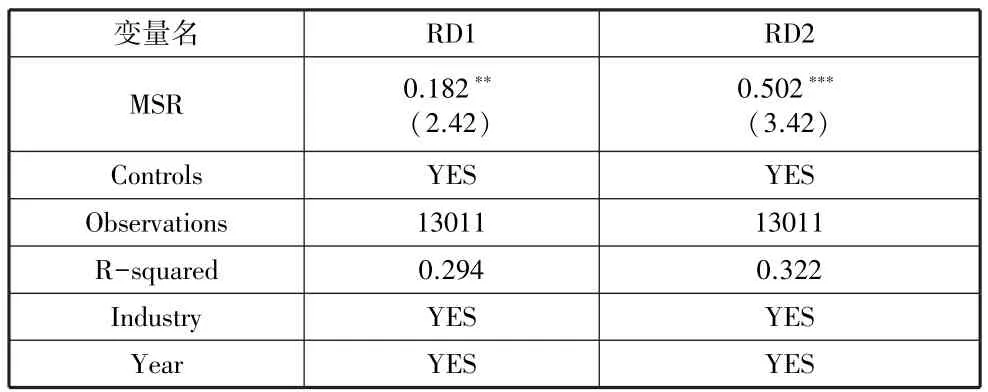

论文首先检验了管理层持股比例的高低是否会影响企业创新,结果如表2所示。企业创新研发投入占总资产之比(RD1)与管理层持股比例(MSR)在5%的水平之上显著为正,而企业创新研发投入占总营业收入之比(RD2)与MSR在1%的水平之上显著正相关,这表明假设H1是成立的。具体来说,管理层持股比例每增长1个单位,则企业创新研发投入占总资产或营业收入的比例则分别增加0.182%与0.502%,这说明管理层持股在实际生产经营过程中可以作为一种提高企业创新能力的经济手段。

表2 管理层持股比例与企业创新

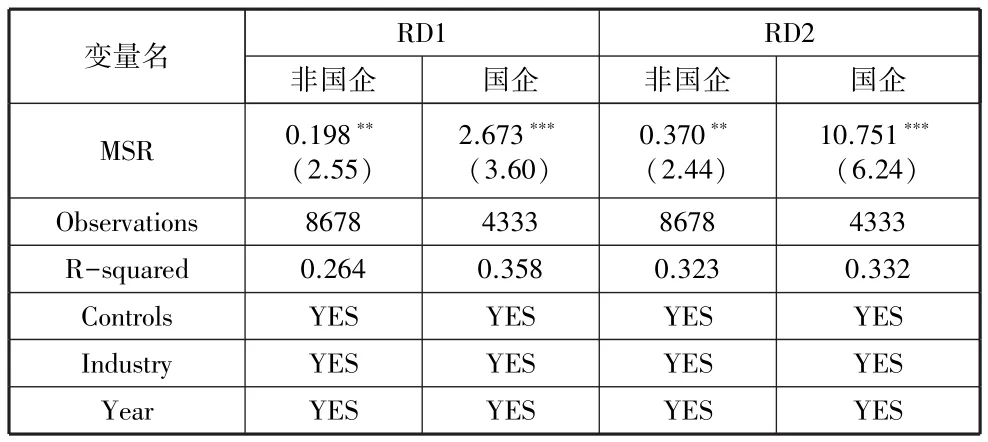

其次,区分国有企业与非国有企业再进行研究,结果如表3所示。可以看出,就RD1与MSR的关系而言,非国有企业在5%的水平上显著,而国有企业在1%的水平上显著,再研究RD2与MSR之间的关系,结果也是如此,这说明国有企业的创新受高管持股的影响更为显著。这一结果表明,在国有企业中,管理层持股这一激励方式更为有效,相比于激励手段多样、人员流动性大的民营企业,国有企业更适用于使用管理层持股方法来提高企业的创新能力。

表3 企业产权的调节效应

再次,论文还根据企业是否属于高新技术行业对其进行分类处理、分析,得到结果如表4所示。在RD1与MSR关系的分析中,非高科技行业中两者之间不存在显著关系,而就高科技行业来说,管理层持股与企业创新在10%的水平上显著。另外一个被解释变量衡量指标RD2与管理层持股比例在高科技行业中呈现出1%的水平上的显著,并且持股比例每增加1个单位,高科技行业公司的创新能力提升0.78%,相反在非高科技行业这一关系并不显著。这也表明,高管持股在高科技行业里可以作为提高企业创新能力的一种手段。

表4 行业类别的调节效应

(三)进一步分析

1.管理层风险承担水平的中介效应

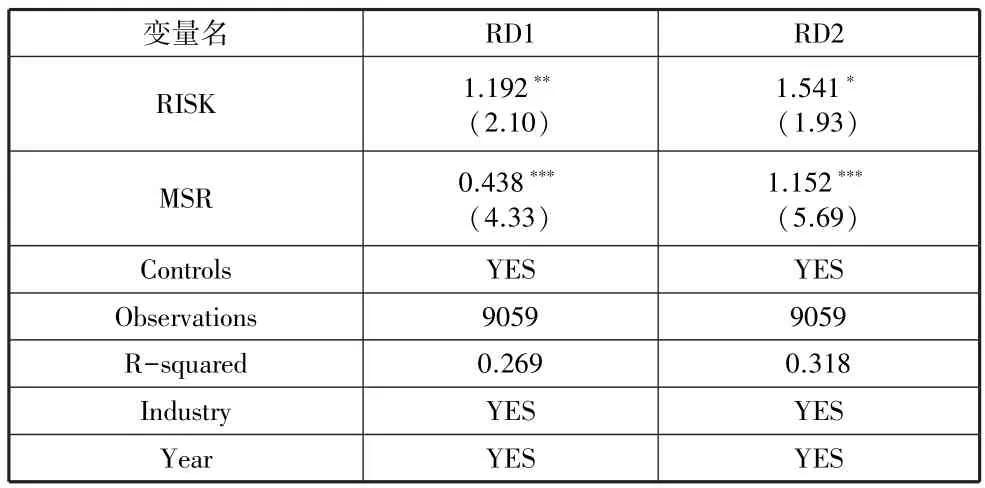

管理层风险承担水平的中介效应的分析结果如表5所示,从表中可以看出,在加入了风险承担水平RISK作为中介变量之后,管理层持股与企业创新二者仍旧在1%的水平上显著相关。同时,风险承担水平与RD1、RD2都存在显著的相关性,其中RISK与RD1、RD2之间的相关系数分别为1.192与1.541,这说明企业管理层的风险承担在管理层持股对企业创新能力的影响过程中发挥了一定的中介效应。

表5 管理层风险承担水平的中介效应

2.管理层持股比例的高低与企业创新

论文将持股比例分为两个组,小于样本中管理层持股比例平均值的部分记为低持股组,其余视为高持股组,所得到的检验结果如表6所示。从表6中可以看出,就研发投入占总资产之比(RD1)与管理层持股比例(MSR)之间的关系而言,在低持股组中,两者在1%水平上显著正相关,而在高持股组中两者之间并不存在统计上的相关性,这一情况在RD2与MSR的分析中也保持一致。这说明企业管理层的持股比例应保持在一定的范围之内,该比例过高容易让企业产生“利益趋同”效应,导致管理效率低下,同时使得股权激励这一手段在这个群体中不会产生预期的刺激效果,使得企业创新能力减弱。

表6 管理层持股比例的高低与企业创新

(四)稳健性分析

为了确保上述结果的稳健性,论文做了一系列的稳健性检验:①将董事层持股比例(DSR)作为自变量来进行检验;②剔除两职合一的样本来进行检验;③剔除四大一线城市的样本,重新进行检验。稳健性检验的结果与前文保持一致,这也说明论文的结论较为稳健。

五、结论与建议

通过实证研究发现,管理层持股与企业创新之间存在显著的正相关,同时这一相关性在高科技行业表现得更明显。论文还分析了风险承担水平在管理层持股作用于企业创新过程中的中介作用、管理层持股比例的高低对企业创新的影响,并且得出以下结论:①管理层持股政策提高了企业管理阶层对公司风险承担的水平,进而愿意做出风险较大的创新决策,提高研发投入,促进企业创新能力;②在较低持股比例时,管理层持股这一方法对企业创新起显著的促进作用,但当持股比例较高时,这一促进作用减弱,并进一步变为不显著。