2020年国内外油气资源形势分析及展望

2021-01-25王彧嫣樊大磊李文博

王彧嫣,樊大磊,李文博

(自然资源部油气资源战略研究中心,北京 100860)

2020年全球动荡开局,新冠肺炎疫情爆发,使本就增长疲软的全球经济再遭遇严重冲击。油气需求锐减,全球原油供应持续宽松,国际油价断崖式下跌并维持在中低位运行。沙特阿拉伯率先打响“石油价格战”,主要产油国对世界石油市场的争夺日趋激烈。我国经济先降后升,呈恢复性增长态势。全国油气勘查开采形势稳中向好,勘查投资稳中有降,探井及进尺较快增长,开采投资及工作量大幅下降。油气找矿取得多项重要成果。石油产量稳步增长,天然气产量增长较快,页岩气产量大幅增长。

1 全球油气资源形势分析

1.1 国际油价中低位运行,全球石油供需宽松

1.1.1 国际油价断崖式下跌,回升缓慢

新冠肺炎疫情导致世界经济停滞,油气需求大幅萎缩,国际油价断崖式下跌,整体保持中低位运行。引发本轮油价暴跌的直接原因是全球新冠肺炎疫情爆发导致原油需求下降,决定性因素却是本就宽松的全球石油供应局面在资源国之间的博弈中持续扩大化的结果。2020年4月20日,WTI原油现货价格为-36.98美元/桶,这在国际油价史上是第一次出现负值,也是2000年以来,继2008年全球经济危机和2014年页岩革命之后国际油价第三次断崖式下跌。由于减产计划奏效,6月国际油价已回升至40美元/桶以上,但长期回升乏力(图1)。

图1 2000—2020年国际原油现货价格走势Fig.1 Price trend of international crude oil spotprices from 2000 to 2020(资料来源:EIA)

1.1.2 全球石油供需宽松,石油需求增速不断放缓

2020年受经济和新冠肺炎疫情管控影响,世界石油需求增速锐减,据Rystad Energy数据,2020年4月,世界石油需求降为7 200万桶/d,5月和6月石油需求分别达到7 900万桶/d和8 500万桶/d;随着需求平缓复苏,10月石油需求平均达到了9 170万桶/d。Rystad Energy《2020年12月石油市场月度报告》预测,2020年全球石油总需求约为8 960万桶/d,远低于2019年疫情前的需求水平9 960万桶/d[1]。另外,世界多家机构如OPEC、EIA等均大幅下调了世界石油的需求,较2019年下降约1 000万桶/d[2-3](表1)。

表1 世界石油需求和供给预测Table 1 Forecast of world oil demand and supply

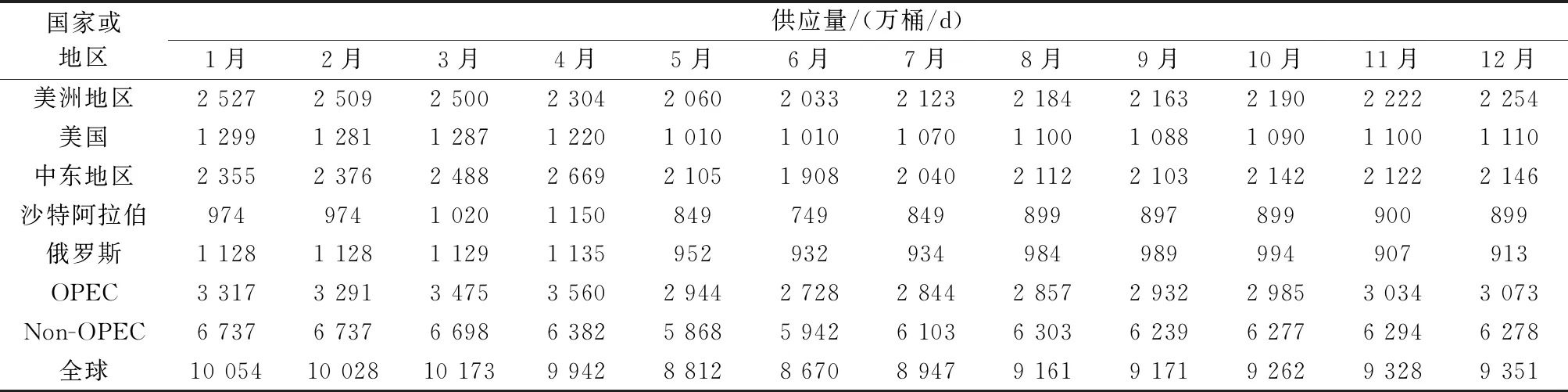

近年来,国际油价持续低位运行与全球原油供应持续宽松紧密相关。据BP数据[4],2019年世界石油产量44.85亿t,同比下降0.3%。其中,美国、俄罗斯、沙特阿拉伯石油产量居前三位,合计占世界的41.7%。世界石油消费量44.45亿t,同比增长0.8%,其中,美国、中国、印度居前三位,合计占世界的39.0%。由于“OPEC+”联合减产奏效,2020年12月,世界石油产量为9 351万桶/d,较4月下降591万桶/d,其中沙特阿拉伯、俄罗斯和美国分别下降251万桶/d、222万桶/d和110万桶/d[5]。全球石油剩余产能不断增加,但据EIA数据[6],2020年OPEC石油剩余产能615万桶/d,为2003年以来的最高值;据Rystad Energy最新数据,截至2020年12月15日,全球石油剩余产能1 155万桶/d。全球石油供大于需的形势将持续较长时间,预计持续2~3年。

表2 2020年全球原油供应量Table 2 Global crude oil supply in 2020

总体来看,2020年全球石油供大于求。据EIA数据,2020年4月全球石油供需差达到1 970万桶/d;下半年,OPEC联合限产等措施作用显现和中国等经济体逐渐摆脱疫情的影响,油气供需趋于平衡,国际原油需求略大于供应。

1.2 油气上游投资大幅下降,重大油气项目推迟或搁浅

1.2.1 油气活动钻井快速减少

据贝克休斯(Baker Hughes)公司数据[7],2020年,全球活动钻机数量平均1 352台,同比下降37.9%;美国活动钻机数量平均436台,同比下降53.8%(表3)。据EIA统计,2020年7月24日,美国在用油气钻机数降至249台,比3月初疫情前减少了551台,降幅高达70%。据OPEC数据,2020年三季度全球活动钻机数量平均1 151台,较第二季度继续减少222台,较2019年同期下降51.1%。

表3 2020年全球钻机数量Table 3 The number of global drilling rigs in 2020

1.2.2 全球油气上游投资大幅下降

低油价和疫情使得全球油气上游受到巨大影响。油气企业利润下降,一些重大油气项目推迟或搁浅。沙特阿拉伯阿美公司将两个近海油田Marjan和Berri的扩建完成时间推迟到2023—2024年;卡塔尔国有石油公司(QP)已完成数百外籍员工的裁员计划,以应对疫情冲击[8]。

为应对低油价带来的影响,各石油公司大幅削减预算,据Rystad Energy数据,2020年,全球上游投资约为3 800亿美元,较2019年大幅下降29%,其中页岩气和油砂支出分别减少52%和44%。面对低油价导致的利润下降和库存紧张的局面,美国油气企业利用非常规勘探开发周期较短的特点迅速应对,据IHS Makit公司2020年5月调查数据,北美86%的油气上游公司宣布更改2020年运营计划,预测2020年美国油气企业勘探开发支出将同比大幅下跌46%。部分油气企业降低了老油井和低产井的产量以加强盈利能力,EIA预测,2020年美国原油产量将较2019年减少66.9万桶/d。

1.3 主要产油国能源政策调整

1.3.1 美国不断加大对世界油气市场的控制,争夺油气市场主导权

在“能源独立”和“美国优先”战略指引下,美国不断加大国内油气勘探开发力度。通过不断加大油气出口,争夺世界油气市场的控制力和话语权。另外,美国还对世界部分产油国进行制裁和打压。2018年5月,美国单方面退出伊核协议,随后重启并新增了一系列对伊制裁措施,限制伊朗原油出口。2020年10月8日,美国政府宣布对伊朗18家银行实施制裁。美国不断加大对委内瑞拉的经济制裁力度,控制其石油出口,2020年10月,委内瑞拉制宪大会授权马杜罗“秘密签署石油协议”以应对美国制裁[9]。

1.3.2 沙特阿拉伯率先打响“石油价格战”,主要产油国对世界石油市场的争夺日趋激烈

全球新冠肺炎疫情仍在持续,对世界经济冲击巨大,能源需求大幅下降。2020年3月6日,在减产联盟(OPEC+)能源部长会议上,以沙特阿拉伯为首的欧佩克(OPEC)国家的减产保价方案遭到俄罗斯的抵制;3月7日,沙特阿拉伯宣布原油出口价格下调6~8美元/桶,将原油产量增至1 230万桶/d,结果导致“石油价格战”爆发;4月12日,减产联盟达成自欧佩克成立以来最大规模减产协议,联合二十国集团会议决定减产1 500万桶/d,美国、加拿大、巴西、墨西哥等二十国集团减产400万~500万桶/d。

1.3.3 部分资源国不断收紧油气财税政策,增加政府财政收入

2014年底以来的低油价,尤其是2020年以来国际油价断崖式下跌,增加了资源国财政压力,为此,部分资源国纷纷调整油气领域税收政策,以缓解财政紧张局面。乌兹别克斯坦将企业所得税税率由12%提高至15%,废除了利息所得税免税政策;南苏丹将油气企业利润税税率定为最高档30%;尼日利亚将增值税税率由5%提高至7.5%;俄罗斯启动能源资源税改革,拟取消生产成本较高的成熟油田和高黏原油油田,取消里海、西伯利亚东部和北极地区部分油田项目的出口关税豁免权,以增加税收。

2 中国油气资源形势分析

2.1 勘查投资稳中有降,开采投资大幅下降,石油产量稳中有增,天然气产量增长较快

2.1.1 勘查投资稳中有降,探井及进尺较快增长,开采投资及工作量大幅下降

2020年,全国油气(包括石油、天然气、页岩气、煤层气和天然气水合物)勘查、开采投资分别为668亿元和2 093亿元,同比分别下降3.7%和21.0%。油气基础性地质调查投资18亿元,同比下降10.0%。完成二维地震2.8万km,同比下降41.2%;完成三维地震4.2万km2,同比下降10.5%;完成探井2 745口,同比增长14.2%,完成进尺817万m,同比增长15.9%;完钻开发井16 296口,同比下降28.5%,完成进尺3 438万m,同比下降32.9%。

2.1.2 石油储量产量稳步增长,天然气储量产量增长较快,页岩气产量大幅增长

2020年,全国原油产量为1.95亿t,同比增长1.6%;天然气(含页岩气、煤层气)产量为1 888亿m3,同比增长9.8%[10]。 2020年,全国新增石油(原油+凝析油)探明地质储量为13.2亿t,天然气(气层气+溶解气)为10 357亿m3,煤层气为673亿m3,同比分别增长17.8%、28.0%、950.0%;新增页岩气探明地质储量1 918亿m3,同比减少74.9%(图2和图3)。

图2 2008—2020年全国原油储产量图Fig.2 Crude oil reserves and production in China from 2008 to 2020(资料来源:国家统计局;中国矿产资源报告2020)

图3 2008—2020年全国天然气储产量图Fig.3 Natural gas reserves and production in China from 2008 to 2020(资料来源:中国矿产资源报告2020)

2.2 原油天然气消费量与进口量快速增长,对外依存度再创新高

1) 原油天然气消费量快速增长。 2020年,我国原油表观消费量7.36亿t,同比增长5.8%;天然气消费需求较快增长,达3 238亿m3,同比增长5.9%。

2) 原油进口量较快增长。2020年我国原油全年进口量5.4亿t,同比增长7.3%;进口额1.22万亿元,同比减少26.8%。原油对外依存度73.5%,比2019年度增加0.9个百分点。

3) 天然气进口量增速放缓。在我国推进煤改气的大背景下,天然气内需市场需求稳步增长。 我国2020年天然气进口量达1 403亿m3(10 166万t),同比增长5.3%,同比增速较2019年下降1.5个百分点。进口金额达2 315亿元, 同比减少19.4%, 对外依存度41.7%,比2019年减少0.7个百分点(表4)。

表4 2008—2020年我国原油、天然气表观消费量及对外依存度统计Table 4 Table of apparent consumption and external dependence of crude oil and natural gas in China from 2008 to 2020

2.3 油气勘查取得一系列新突破,页岩油气勘探取得重大进展

2.3.1 常规油气在新区、新领域取得突破

四川盆地川中古隆起北斜坡震旦-寒武系天然气勘探取得重大战略突破,蓬探1井震旦系灯二段、角探1井寒武系沧浪铺组分获日产122万m3、52万m3高产气流,发现新的含油气层系,古隆起北斜坡有望形成安岳万亿方特大气田之后新的万亿方大气区。川东地区上寒武统新层系风险勘探平桥1井测试日产气25.1万m3,开辟了四川盆地海相勘探新领域;塔里木盆地塔北超深层寒武-奥陶系油气勘探取得重大战略突破,塔北寒武系盐下轮探1井风险勘探新区、新层系获重大发现,甩开勘探满深1井、鹿场1、哈得32井均获百吨高产,塔河南富满区块已落实亿吨级规模储量。顺北地区新区带油气勘探取得重大突破,顺北71X、顺北52A、顺北隆1井获得高产油流,新增三级石油储量2亿t;准噶尔盆地阜康凹陷风险探井——康探1井在二叠系芦草沟组和上乌尔禾组取得突破,其中,上乌尔禾组一段获日产158 m3高产油流,准噶尔盆地东部有望形成亿吨以上规模油区。盆地南缘中段下组合深大构造天然气勘探获重大突破,呼探1井清水河组获日产气61.9万m3,日产油106.5 m3,展现了准噶尔盆地规模增储“油气并进”新格局;渤海海域高效评价垦利6-1,获亿吨级连片岩性大油田,新增探明石油地质储量3 483万t;珠江口盆地东部惠州26-6构造在古近系古潜山及浅水天然气勘探取得重大发现;河套盆地临河坳陷风险探井临华1x、兴华1井在临河组分获日产油305.8 m3和274 m3,新发现一个亿吨级高产富集区带[11]。

2.3.2 页岩油、页岩气、天然气水合物等非常规油气勘探取得重大进展

松辽盆地北部古龙页岩油勘探取得重大战略性突破,英页1H井获日产油36.1 m3,古页油平1井大规模体积压裂获日产油38.1 m3、日产气1.3万m3,页岩油有望成为大庆百年油田建设的重要战略资源;四川盆地川东南复兴地区侏罗系东岳庙段陆相页岩油气勘探获重大突破,涪页10HF井获日产气5.58万m3、日产油17.6 m3;准噶尔盆地玛湖地区玛页1井在二叠系风城组页岩油勘探获重要发现,直井多层压裂获日产50.6 m3,有望形成继吉木萨尔凹陷之后新的页岩油规模接替区;在南海神狐海域首次利用水平井钻采技术成功实施天然气水合物第二轮试采,实现了从“探索性试采”向“试验性试采”的跨越。

2.4 油气对外合作取得新进展

截至2020年底,30多家中国企业参与海外200多个油气项目的投资,业务遍及全球50多个国家。2020年3月,阿布扎比陆海项目一期全油田投产,项目未受新冠疫情影响,按照年初计划配产正常运行;6月,哈萨克斯坦天然气运输公司按照合同约定完成对华天然气出口;7月,俄罗斯向中国交付首批其位于俄罗斯北极地区油气田所产原油;8月,中俄合作建设的全球最大聚合物工厂——阿穆尔天然气化工综合体项目(AGCC)正式开工。

2.5 油气勘探开发力度加强,油气上游市场化改革有序推进

2.5.1 国内油气勘探开发力度不断加强

2020年6月12日,国家发展和改革委员会、国家能源局联合发布了《关于做好2020年能源安全保障工作的指导意见》(发改运行〔2020〕900号),明确提出:从勘探开发投资、重点含油气盆地建设、非常规油气资源发展等几大领域做出指示,要求积极推动国内油气稳产增产。油气企业认真落实习近平总书记大力提升油气勘探开发力度的重要批示精神,推进大力提升油气勘探开发力度七年行动计划落实落地,开创了油气增储上产新局面。

2.5.2 油气矿业权出让制度改革有序推进

2019年12月31日,自然资源部印发《关于推进矿产资源管理改革若干事项的意见(试行)》(自然资规〔2019〕7号),确立了以全面推进矿业权竞争性出让为核心的矿产资源管理制度,进一步发挥市场在资源配置中的决定性地位,引导各类主体公平进入上游市场。全面推广“净矿出让”,完善油气区块退出机制,加大油气等战略性矿产资源勘查力度,持续推进资源总量管理和科学配置。

3 形势展望

3.1 国际油价保持中低位运行,全球石油供大于需将持续较长时间

新冠疫情蔓延、逆全球化等因素导致了国际经济复苏乏力,抑制了石油等大宗产品的需求。全球石油剩余产能仍居高位,供大于求的局面短期内难以改变。供给侧、需求侧均难以支撑2021年油价的大幅上涨,预测2021年布伦特(Brent)原油现货平均价格为46~50美元/桶,但随着部分产油国财政恶化和国际政治博弈加剧,不排除未来能源热点地区突发事件造成油价的短期波动。后疫情时代全球能源将加快向低碳经济转型,中国作为全球最大的能源消费国,2020年9月,国家主席习近平宣布,中国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。后疫情时代,全球能源供需格局加速重构,新能源和可再生能源发展前景广阔。

3.2 我国原油产量稳定增长,天然气消费量和产量均将继续较快增长

2021年,由于疫情和低油价影响,油气勘查开采形势面临严峻考验,但有关部门和石油公司坚持做到降本增效,努力增加储量,稳定产量,预计2021年全国新增石油探明地质储量10亿t,常规天然气8 000亿m3,页岩气1 000亿m3。 石油产量1.96亿t,天然气产量2 000亿m3。石油消费量2030年前后将达峰,天然气消费量和产量均将继续较快增长。预计“十四五”期间,年均新增石油探明地质储量10亿t,天然气9 000亿m3(含页岩气和煤层气),2025年石油产量2亿t,天然气(含页岩气和煤层气)产量2 500亿m3,其中页岩气400亿m3。