代际收入流动与居民储蓄行为:中国居民家庭高储蓄率的另一种解释

2021-01-19许志刘文翰徐舒

许志 刘文翰 徐舒

(1.西南财经大学金融学院,四川 成都 611130;2.西南财经大学经济与管理研究院,四川 成都 611130;3.西南财经大学经济学院,四川 成都 611130)

一、引言和文献综述

自上世纪九十年代以来,中国高速增长的居民家庭储蓄率备受国内外学者关注。在当前世界经济不景气的大背景下,中国不断攀升的居民储蓄率,在一定程度上阻碍了中国经济向内需拉动的转型。因此,解释中国高储蓄率的形成原因对促消费、稳增长具有重要的现实意义。此外,中国社会保障制度的不断完善这一基本事实也对经典的预防性储蓄理论提出了质疑[1-3]。寻找中国居民高储蓄的新解释在当前经济背景下尤为重要。

传统上解释家庭储蓄率变化最主要的理论是生命周期模型,以及由此衍生的预防性储蓄、缓冲-储备(Buffer-Stock)理论等。其中,Modigliani和Cao(2004)[4]认为生命周期理论基本解释了中国高储蓄率问题。但是Chao等(2011)[5]发现生命周期假设仅能解释中国家庭储蓄率变动的35%。现有研究还认为房价对中国家庭的储蓄率有重要影响,但实证结论尚无定论。例如,陈彦斌和邱哲圣(2011)[6]以及陈斌开和杨汝岱(2013)[7]认为房价上涨显著推动储蓄率提高,赵西亮等(2014)[8]却认为房价上涨并不会推动储蓄率提高。此外,现有文献还发现女性劳动供给[9]等家庭特征、男女性别比失衡[10]等人口学特征、城市规模和产业集聚[11-12]、金融发展[13-14]、收入不平等[15-17]等地区特征,以及政府补贴政策[18]等都会对中国居民储蓄率或消费行为造成影响。本文在现有研究的基础上,从父代对子代的利他动机这一角度,讨论了代际收入流动性对中国居民储蓄行为的影响。一方面,本文的研究为解释中国高储蓄率现象提供了全新视角,对缓解中国高储蓄率问题具有明确的理论意义。另一方面,本文探讨了代际收入流动的经济影响,为政府调节收入分配与促进经济长期增长提供政策参考。

本文在理论上扩展了Becker和Tomes(1979)[19]的经典模型,得出了储蓄率与代际收入弹性(1)代际流动性表示子代相较于父代的社会地位变动的难易程度,而代际收入弹性是衡量代际流动性的重要指标。更高的代际收入弹性意味着更低的代际流动性。间存在负相关关系的基本结论。进一步,利用1995-2013年的中国家庭收入调查(CHIP)数据检验了上述模型预测与实际数据的一致性。文章的主要贡献体现在如下几个方面:首先,本文为解释中国家庭储蓄率的变化提供了一个新的视角,丰富了探寻中国家庭储蓄率影响因素的文献,并为中国经济向内需拉动转型提供了理论参考。其次,代际收入流动性作为衡量社会长期、动态公平程度的指标,本文的研究从家庭消费视角揭示了其社会经济影响,是对现有代际流动性相关研究的有益补充。最后,本研究还对当前建立解决相对贫困的长效机制有启示意义。解决相对贫困长效机制的建立意味着通过有效的财政转移支付,促使低收入家庭跳出代际贫困陷阱。本文的研究结论表明该政策将有效弥补低收入家庭的人力资本投入,从而进一步释放低收入家庭的消费潜力,扩大其对整体消费的贡献。

二、理论模型

在Becker和Tomes(1979)[19]的理论基础上,本文通过构建一个简单的静态储蓄决策模型,阐明了代际收入弹性推动储蓄率升高的内在机制。在模型中,父代的效用函数由父代消费和子代收入构成,即父代具有利他性。同时,子代收入由子代的人力资本积累和从父代获得的遗产决定。假定个体只存活两期,则父代的储蓄与遗产等价。父代根据预算约束最大化自身效用函数时,内生决定了代际收入弹性和储蓄率之间的关系。

(一)基本设定

假定经济体中同时存在父代和子代两个群体。父代对子代的利他程度用参数θ表示,父代的效用函数由父代消费水平C0和子代收入Y1构成。本文将父代的效用函数写为

U=lnC0+θlnY1

(1)

在一个生命周期内,父代的收入Y0主要用于自身消费C0、对子代进行人力资本投资IV1以及储蓄S0,即

Y0=C0+IV1+S0

(2)

在此模型中,假设个体只存活两期,同时只在成年时期才有工作和收入,因此父代的遗产与储蓄是等价的。而父代对子代进行的人力资本投资以及遗产均可视作对子代的培养投入。参考Becker等(2018)[20],本文假设子代收入符合柯布-道格拉斯函数形式,具体表现为

(3)

其中,a0反映子代的先天能力,a1表示父代对子代人力资本投资的边际回报,是人力资本投资效率的测度。

(4)

(5)

根据定义,最优储蓄率s*可表示为

(6)

将上述最优解式(4)(5)带入式(3),并根据Solon(1999)[21]对代际收入弹性的定义,本文得到代际收入弹性IGE的表达式

(7)

(二)比较静态分析

用Ψ表示储蓄率对IGE的导数,即代际收入弹性对储蓄率的边际效应。通过式(3)(4)(5)(7)可得到Ψ的具体表现形式

(8)

因为γ∈(0,1),可知Ψ<0成立,表明随着代际收入弹性的下降,父代最优储蓄率提高。代际收入弹性降低,即穷人子女有更高的机会获得高收入,而富人子女也更有可能获得低收入,反映了代际收入差距的变动趋势。由于父母存在关心子代的利他动机,那么作为对代际间收入流动增强或代际收入弹性下降的反应,父代会加大对子女的人力资本投入,并通过储蓄提高子代的社会经济地位以使得自身效用最大化。换言之,社会阶层流动与消费之间存在替代关系:代际流动性越强,家庭消费水平越低。由此得出本文需要验证的基础理论命题。

命题1家庭储蓄率与代际收入弹性IGE之间存在负相关关系。

基于上述命题,本文可以进一步得到三个重要的推论。而通过对该推论的验证,能够更有力地证实本文理论机制与实际数据的一致性。

首先,将Ψ对a0求导,得到子代先天能力对Ψ的影响

(9)

上述表达式意味着随着子代能力的提高,家庭储蓄率和代际收入弹性IGE之间的负相关关系越明显。由等式可知,子代能力高意味着代际收入弹性越低,即子代与父代间更弱的代际相关性。但高能力却增加了父代储蓄带来的边际收益:子代能更有效地将父代的储蓄转变为自身的收入,因此增加了父代的储蓄动机。总的来说,社会总的代际收入弹性下降,但储蓄率提高。由于代际收入弹性和储蓄率之间的负相关关系,故而代际收入弹性对储蓄率影响的边际效应提高。上述机制放大了代际收入弹性与储蓄率之间的负相关关系。在实证研究中,往往很难获得能够直接度量子代先天能力的数据。因此,本文使用子代受教育程度作为子代先天能力的代理变量。只要满足受教育程度是个体能力的增函数,即∂educ/∂a0>0,等式就可以解释为:子代受教育程度越高,Ψ越小。由于Ψ<0,因此,本文得到推论1的正式表述。

推论1子代受教育程度越高,家庭储蓄率和代际收入弹性间的负相关关系越明显(即Ψ的绝对值越大)。

其次,本文将Ψ对父代收入水平Y0求导,得到父代收入水平Y0对Ψ的影响

(10)

由于Ψ<0,上述不等式表明随着父代收入水平的上升,家庭储蓄率与代际收入弹性之间的负相关关系越弱。直观上说,父代收入的提高,则父代受到的流动性约束降低。因此,子代获得的人力资本投资和遗产越高。相应地,子代收入与父代收入同步提高,子代与父代的收入相关性增强,具体表现为代际收入弹性上升。同时,虽然父代的储蓄上升,但是相对于收入的变动,如式(6)所示,储蓄率还是出现下降趋势。因此,与父代原有收入时的情况相比,父代收入上升会使得代际收入弹性上升、家庭储蓄率下降。因此,代际收入弹性对储蓄率影响的边际效应会降低,即代际收入弹性与储蓄率间的负相关关系在高收入家庭中表现不明显。根据以上表述,可以将本文待验证的推论2表述如下。

推论2父代收入越高,家庭储蓄率和代际收入弹性间的负相关关系越弱(即Ψ的绝对值越小)。

最后,本文将Ψ对人力资本投资效率a1求导,得到人力资本投资效率a1对Ψ的影响

(11)

由于Ψ<0,上述表达式意味着随着人力资本投资效率的提高,家庭储蓄率与IGE之间的负相关关系越弱。人力资本投资效率提高使得父代对子代进行人力资本投资获得的边际收益提高。因此,父代会提高对子代的人力资本投资,降低储蓄。另一方面,由于高收入父代对子代的人力资本投资更高,因此该群体的子代收入与父代收入的相关性增强。所以,人力资本投资效率提高使得代际收入弹性明显提高,阶层流动能力出现下降。整体来看,人力资本投资效率提高使得代际收入弹性上升、储蓄率下降。与推论2类似,代际流动对储蓄率影响的边际效应降低。因此,本文推论3表述如下。

推论3人力资本投资效率越高,家庭储蓄率和代际收入弹性之间的负相关关系越弱(即Ψ的绝对值越小)。

三、指标构建与数据处理

(一)代际收入弹性测度

代际收入弹性是本文的核心变量(2)Solon(1999)[21]以及Chetty等(2014a)[22]对代际收入弹性的影响因素进行了详尽的综述。。此处简单说明代际收入弹性IGE的估计方法。基于现有文献,本文使用了log-log、rank-rank以及residual-residual三种方法估计IGE,具体阐述如下。

1.log-log

传统文献中使用双对数回归(log-log)的方式计算IGE。但如果只是简单使用对数子代收入对对数父代收入进行回归,会因为短期收入波动以及生命周期等问题使代际收入弹性IGE存在测量误差[23-24]。因此,目前文献一般采用多期收入取平均,并控制样本年龄范围来获得个体永久性收入[25-27]。参照现有文献,本文在回归中控制了子代年龄及其平方项(X1)、父代年龄及其平方项(X0),以及省份及年份的虚拟变量(X2)。实际估计式如式(11)所示

logY1=α+β1logY0+X0γ0+X1γ1+X2γ2+u

(11)

此方法计算的代际收入弹性为IGE(log)=β1。遗憾的是,由于本文使用的CHIPS数据并非面板数据,无法通过不同年份收入平均的方式降低收入的测量误差。

2.rank-rank

即使能获得永久收入的观测来解决代际收入弹性的测量误差,使用对数收入仍然存在指标不稳定的问题。究其原因,是因为对数子代收入与对数父代收入的非线性关系以及IGE的测算结果对等于或者接近零的收入的处理方法很敏感,而用收入的百分等级(rank)则能克服该问题[22,28-29]。因此,本文还采用rank-rank方法计算IGE(3)使用Hazen规则计算收入的百分等级,即rank=(i-0.5)/n。其中,i表示该个体在总体中的排名,n表示总体数。,如式(12)所示

rankY1=α+β2rankY0+X0γ0+X1γ1+X2γ2+u

(12)

此方法计算的代际收入弹性可表示为IGE(rank)=β2。

3.residual-residual

在log-log和rank-rank计算方法之余,本文还使用两代对数收入残差来计算代际收入弹性,具体做法是通过方程计算出子代和父代的对数收入残差u1和u0,再用u1对u0进行分组回归,计算出代际收入弹性IGE(res)=β3。这样计算面临与传统双对数设定同样的不足,但好处是能更灵活地控制子代与父代收入方程的不同趋势。具体计算如式(13)(14)所示。

logYi=αi+Xiγi+X2γ2+ui,i∈{0,1}

(13)

u1=α+β3u0+ε

(14)

(二)数据及描述统计

本文使用中国家庭收入调查(CHIP)1995、2002、2007及2013年的城镇数据,对代际收入弹性与储蓄率之间的关系进行实证研究。在IGE估计中,本文剔除了父代年龄大于60岁、子代年龄小于23岁、两代年龄差小于16岁、子代或者父代未就业、子代或父代收入小于等于零的样本,同时还删掉了两代收入、家庭消费和储蓄率的异常值。为了保证数据的可比性,使用地区城镇CPI对两代收入、消费等名义指标以1995年为基期进行了换算(4)1995及1996年重庆还未成为直辖市,故1995和1996年重庆的CPI采用四川的CPI进行代替。当然,对于后文中家庭总收入、消费性支出以及测算教育回报率所需的工资等数据,也同样调整CPI。,并用(家庭总收入-消费性支出)/家庭总收入来表示储蓄率。

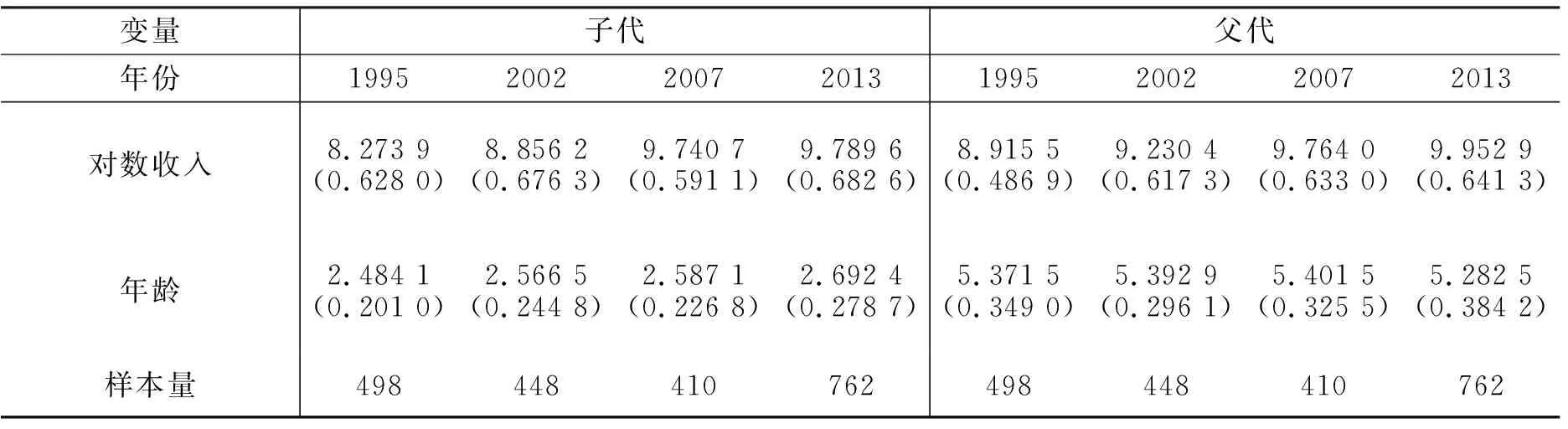

表1给出了两代对数收入和年龄均值(5)本文中所有年龄均被除以10。。平均来看,从1995-2013年间,子代对数收入与父代对数收入均呈现明显的上升趋势。其中,子代对数收入均值从8.27上升到9.79,而父代则从8.92上升至9.95,子代对数收入的增长幅度略大于父代对数收入的增幅。在1995—2013年间,子代对数收入的均值都小于父代,这主要是由于样本中在给定时点上父子所处的年龄段不同造成的。

表1 两代对数收入和年龄的均值

表2 代际收入弹性

表2列出了本文测算出的1995年、2002年、2007年以及2013年的代际收入弹性(6)CHIP数据库公布的最新数据时期仅为2013年。。三种计算IGE的方法均显示,代际收入弹性在1995-2007年间呈现明显的下降趋势,而2007-2013年则有一定程度的回升。另外,在未控制省份虚拟变量时,三种方法测算出来的代际收入弹性存在较大差异,而在控制了省份虚拟变量后,其差异相对较小。具体而言,在控制地区变量后,1995-2007年间,IGE(res)和IGE(log)下降了0.12,下降幅度约为32%;而IGE(rank)则下降了0.06,下降幅度为18%。而数据中从2007-2013年,代际收入弹性呈现回升趋势,计算出2013年的代际收入弹性与1995年的代际收入弹性大致相当。本文测算的代际收入弹性的变化趋势与现有文献基本一致。其中,陈琳和袁志刚(2012)[30]、陈琳(2015)[31]发现1995-2002年间,代际收入弹性呈明显下降趋势。另外,何石军和黄桂田(2013)[32]发现2000-2006年间中国代际收入弹性呈下降趋势,但2006-2009年则出现反弹。

表3进一步给出了家庭储蓄率及相应特征变量的描述统计。平均来看,1995-2007年间,居民储蓄率从15.44%攀升至33.08%,提高了整整一倍,而在2007-2013年则基本没有变化,呈现出稳定趋势。对数家庭收入则从1995年的9.44提高至10.64,仅增加了12.71%。另外,家庭人口数、抚养比等指标相对稳定,户主的年龄和学历则呈现上升趋势。

表3 家庭特征变量描述统计(均值)

四、实证结果

(一)模型设定

本文采用如下线性回归等式研究代际收入弹性对储蓄率的影响

saveijt=α+βIGEjt+Xijtδ+uijt

(15)

其中,saveijt为j省份的家庭i在t年的储蓄率,IGEjt表示t年该家庭所在省份j的代际收入弹性,X为控制变量,包括家庭的户主基本特征、对数家庭收入以及其他家庭人口学特征,以及地区和时间虚拟变量。此处对于样本量的说明,一方面IGE的计算需要一定样本量,另一方面能够用来计算IGE的匹配样本要远远小于可以计算家庭储蓄率的样本,因此本文先按照前文描述的不同方法计算出不同省份-年份组合的IGE,然后将其匹配到个体储蓄率样本中。在后文所有的回归中,都使用了聚合(cluster)到省级层面的标准差,以保证统计推断的有效性。模型中系数β为本文所关心的代际收入弹性对储蓄率的影响。

(二)估计结果

1.基准回归

代际收入弹性对储蓄率影响的回归结果在表4中给出。列(1)至列(3)给出了模型的普通最小二乘回归结果(7)此处选择使用储蓄率对IGE(res)回归作为基准结果,至于储蓄率对IGE(log)和IGE(rank)的普通最小二乘回归结果,将在稳健性检验中列出。。其中,列(1)显示IGE(res)与储蓄率存在显著的负向关系。考虑到收入差距与IGE以及储蓄率都存在相关关系,为避免遗漏变量引起的估计偏差,本文在列(2)中控制了地区Gini系数(8)根据人均家庭收入分年分省计算Gini系数。关于使用CHIP数据计算Gini系数更为深入的研究,可以参考杨耀武和杨澄宇(2015)[33]。。与此同时,根据Wei和Zhang(2011)[10]的研究,性别比也会显著影响储蓄率,因此在列(3)中,本文进一步控制了地区性别比(女性=1)(9)借鉴Wei和Zhang(2011)[10]的方法,使用2000年全国第五次人口普查数据,分别计算各年分省适龄(22-31岁)男女性别比,取20-29岁年龄段的数据计算2002年的性别比,取15-24岁年龄段的数据计算2007年的性别比。由于数据限制,取25-34岁年龄段的数据计算1995年的人口性别比,取10-19岁年龄段的数据计算2013年的人口性别比。。上述两个变量的遗漏会造成IGE对储蓄率影响的系数存在估计偏误(10)根据现有研究,收入不平等程度越高,代际收入弹性和储蓄率越高,因此Gini系数的遗漏会造成向上的偏误。另外,性别比越高意味着性别歧视程度越高,这会带来更大的性别隔离和收入不平等,因此性别比和代际收入弹性可能是正相关的,同时Wei和Zhang (2011)[10]指出越高的男性比例会带来更高的储蓄。因此,遗漏性别比也会造成向上的偏误。。

从表4列(1)至列(3)的结果可以看出,在不同的设定下,储蓄率与IGE都呈现显著的负相关关系,这与前文理论部分的命题1相一致。从具体数值上看,IGE每增加1个百分点,家庭平均储蓄率就下降0.07个百分点。

从控制变量的系数来看,性别比与家庭储蓄率之间的关系为负,但并不显著。Wei和Zhang(2011)[10]发现当性别比提高时,为了提高男孩在婚姻市场上的竞争力,其家庭的储蓄率往往更高,但对有女儿的家庭来说却并非如此。因此,在平均意义上性别比与家庭储蓄率之间的关系可能不显著。另外,Gini系数反映的收入差距水平的上升会抑制总消费,表现为家庭储蓄率的上升,因此Gini系数的符号为正,与金烨等(2011)[16]的研究结论一致。此外,对数房价的系数也显著为正,表明住房价格上涨会引起家庭储蓄率上升,与陈斌开和杨汝岱(2013)[7]等的研究结论相一致。与此同时,其他控制变量的符号也符合预期,并与现有文献结论相一致。

2.内生性问题

一方面,在代际流动弹性的测算中,测量误差不可避免;另一方面,代际收入弹性也可能因为遗漏变量问题(如无法控制家庭收入的不确定性、家庭偏好等)而引发内生性问题。因此,上述普通最小二乘的回归结果存在估计偏误。为验证上述结果的稳健性,本文进一步使用工具变量克服该内生性问题。根据Chetty等(2014a)[22]文献的研究结论,小学教育质量与代际流动之间存在很强的相关性,同时该变量并不直接影响家庭的储蓄率。因此,本文使用小学生师比(11)本文使用的是省级小学学生数比小学专任教师数来衡量生师比,数据来自《中国统计年鉴》。作为地区代际收入弹性的工具变量,进行两阶段最小二乘估计(12)在两阶段最小二乘中,第一阶段回归显示生师比与IGE显著负相关,与Chetty等(2014a)[22]得到的教育质量与IGE负相关,即生师比与IGE应呈正相关的结论相反。但是,如果公共教育支出与家庭教育支出呈现互补关系,那么生师比与代际收入弹性会呈现负相关[20,34]。同时,教育及人力资本回报率呈现的马太效应也可能使得生师比与IGE负相关。,结果如表4列(4)所示。

与普通最小二乘回归相比,两阶段最小二乘估计系数的绝对值有所提高,其数值从-0.07下降到-0.10,但仍处在同一数量级上。该数值变化与测量误差引起的估计偏误相符,即测量误差引起了参数估计的衰减偏误。而在纠正了该偏误后,参数估计值的作用幅度变大。该数值意味着IGE每增加1个百分点,家庭平均储蓄率就下降0.10个百分点。与此同时,模型中其他控制变量的显著性、符号方向,以及作用大小均未发生明显变化。从1995-2007年,代际收入弹性下降了11.96个百分点,根据本文的估计,由此引致的家庭储蓄率上升幅度为1.20个百分点,约能解释该时间段内家庭储蓄率上升的6.67%。而在2007-2013年这个时间段,家庭储蓄率基本稳定,而代际收入弹性则呈现一定的回升趋势,故家庭储蓄率受代际收入弹性的影响基本可以忽略。

表4 代际收入弹性对储蓄率的影响

3.机制检验

进一步通过数据验证上述理论部分的三个推论。对这三个推论的验证也是对本文所阐述的理论机制的核实。从理论上看,可能有多种不同的作用机制能够推导出代际收入弹性与家庭储蓄率之间的负相关关系。但是,如果本文阐述的理论机制是正确的,那么在此负相关关系仍然成立的基础上,还应该能从数据中验证理论部分三个推论的正确性,从而进一步表明本文理论机制与数据特征的一致性。

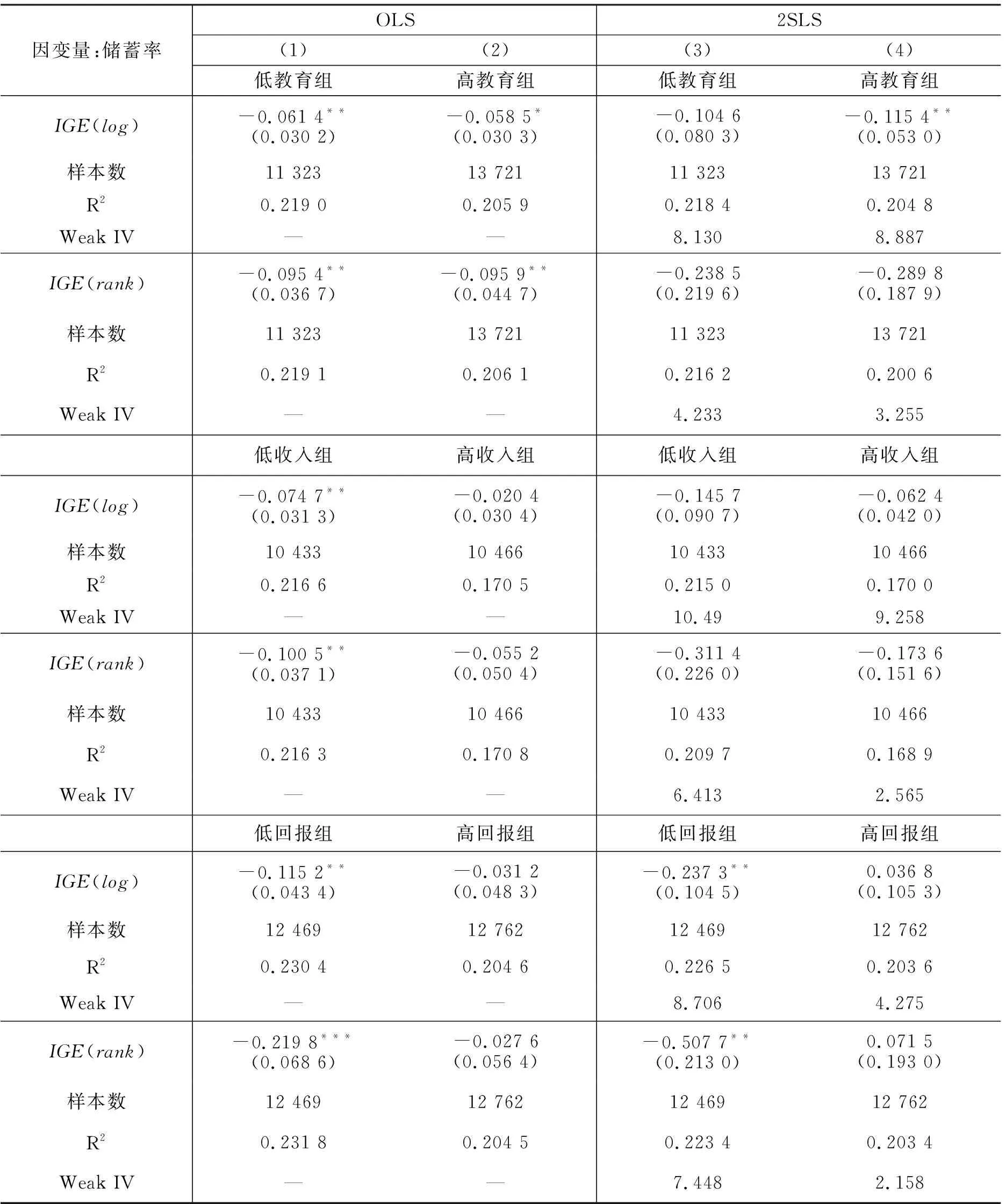

如前所述,由于CHIP数据库并未提供受访者的智商等与先天能力有关的信息,所以只能用受教育年限(13)由于样本中能够准确匹配出父代与子代的样本占比很小,同时,能够进行两代匹配的样本中,绝大多数的父代是户主或者配偶。因此,使用户主或者配偶中为男性,否则便为女性的受教育年限来度量先天能力。并且,剔除了所得受教育年限大于22或小于0,以及相应年龄小于18的样本。当然,这种处理并不对结论产生影响。作为先天能力的代理变量。在受教育程度与先天能力正相关的假设下,推论1表明子代受教育设定程度越高,家庭储蓄率和代际收入弹性间的负相关关系越明显。将样本根据受教育年限分组,将受教育年限在当年中位数以上的设定为高教育组,在中位数以下的设为低教育组。回归结果如表5所示。

表5中列(1)(2)是普通最小二乘估计的结果,列(3)(4)为两阶段最小二乘回归的结果。可以看出,虽然在普通最小二乘结果中低教育组IGE对储蓄率影响系数的绝对值大于高教育组。但在工具变量回归中,高教育组中的回归系数为-0.11,且在5%显著性水平下显著,而低教育组的回归系数为-0.095,小于高教育组系数,并且在统计上不显著。由此本文认为,高教育组下代际收入弹性对储蓄率的负向作用更强,该结果与推论1相符。

为验证推论2,本文将样本按照不同年份父代收入的中位数分成两组,高收入组是收入在特定年份样本中位数收入以上的家庭,低收入组是收入在特定年份样本中位数以下的家庭。对于父代收入的定义,本文先取“户主”或者“配偶”中男性的工资收入,再取女性的工资收入代替缺失值。最后,以家庭总工资收入除以家庭总工作人口代替剩下的缺失值。

在样本划分的基础上,对不同子样本分别进行普通最小二乘回归和两阶段最小二乘回归,具体结果见表5第二部分。可以看到,在使用普通最小二乘估计时,低收入组中代际收入弹性对储蓄率的回归系数为-0.09,并在1%显著性水平下显著,明显大于高收入组的回归系数-0.02,同时,高收入组的回归系数并不显著。此外,两阶段最小二乘的估计结果也显示,低收入组的回归系数小于高收入组。无论是普通最小二乘还是两阶段最小二乘,低收入组IGE对家庭储蓄率的影响系数绝对值都大于高收入组对应系数的绝对值,这也就表明代际收入弹性对储蓄率的影响在低收入家庭体现的更加明显。该结果也与推论2的预测相符。

对推论3的验证必须先获得人力资本投资回报率的测度。首先拟合如下回归式

lnwagei=α+β·educationi+Xγ+εi

其中被解释变量lnwagei为对数收入,关注变量education则为该个体的受教育程度是否在12年及以上(即高中及以上),控制变量包括性别、年龄及其平方项,以及婚姻状况。本文按照不同年份和城市分组,分别通过上述回归计算人力资本投资效率β,即为本文所关注的人力资本投资效率。以此为基础,进一步划分特定年份的低人力资本投资效率组与高人力资本投资效率组。具体分组回归结果见表5第三部分。

普通最小二乘结果显示,低人力资本投资回报组的回归系数为-0.12,且在1%显著性水平下显著,而高人力资本投资回报组的回归系数为-0.04,该系数绝对值显著小于低回报组回归系数的绝对值。两阶段最小二乘的结果得到同样结论。因此,该实证结果表明代际收入弹性对储蓄率的影响在低回报组内体现得更为明显,与前文理论部分推论3的预测相符。

表5 代际收入弹性对储蓄率的影响:分组回归

五、稳健性检验

为进一步考察回归结果的稳健性,本文使用IGE(log)和IGE(rank)代替IGE(res)对上述回归等式进行估计,具体结果如表6所示。

从回归系数符号上来看,IGE(log)与储蓄率均存在显著负相关,与本文的基准结果一致。具体来说,使用IGE(log)进行回归的普通最小二乘和两阶段最小二乘结果分别为-0.06和-0.11,与本文的基准结果-0.07和-0.10比较接近。造成IGE(log)和IGE(res)回归结果相近的原因有二:一是IGE(log)和IGE(res)的计算方法比较相似;二是IGE(log)和IGE(res)的平均值等统计特征在数值上很接近。在IGE(rank)的估计结果中,代际收入弹性与储蓄率显示负相关关系,其回归系数为-0.10,是本文基准结果的1.5倍。造成IGE(rank)的回归系数较大的原因可能是由于IGE(rank)在时间上维度上的变化比较小。如表2所示,从1995年至2007年,IGE(rank)减小了0.06,而IGE(log)和IGE(res)则减小了约0.12。而使用IGE(rank)进行两阶段最小二乘的系数为-0.26,该系数并不显著,而且不能通过弱工具变量检验。因此,相较于rank-rank方法,本文更倾向于使用residual-residual方法计算代际收入弹性。

总的来说,不同方法测算出的代际收入弹性与储蓄率之间均存在负相关关系,而使用IGE(log),尤其是IGE(rank)进行两阶段最小二乘估计的结果却并不理想。但是,代际收入弹性与储蓄率之间仍存在着稳健的负相关关系,与本文基本结论一致。

表6 代际收入弹性对储蓄率的影响:稳健性检验

表7进一步对三个推论做稳健性检验,即子代受教育程度、父代收入以及人力资本投资效率对IGE-储蓄率关系的影响。同样使用不同的IGE测度:IGE(log)和IGE(rank)以代替IGE(res)进行分组回归。与预期相符,IGE(log)在不同的分组回归下的系数与IGE(res)比较接近,而IGE(rank)与IGE(res)之间的差距较大。

在教育分组回归中,使用IGE(log)进行普通最小二乘的结果分别为-0.061和-0.059,且都在10%显著性水平下显著。其系数与IGE(res)的-0.08和-0.06比较接近,但是IGE(res)的回归系数更为显著,两组系数数值差异也更大。IGE(rank)的回归系数虽然也同样在5%显著性水平下显著,但是其系数却与IGE(log)和IGE(res)相差较大,并且高教育组和低教育组的回归结果仅相差0.001,难以区别组间差距。在两阶段最小二乘中,与IGE(res)的回归结果相似的是,IGE(log)在高教育组中的系数为-0.12,且在5%显著性水平下显著,而低教育仅为-0.11,且不显著。也就是说,在高教育组下,IGE(log)的回归系数更小,与本文推论1基本一致。对于IGE(rank)来说,虽然工具变量估计中体现出高教育组下的回归系数更小,但是两组的估计系数均不显著,并且难以通过弱工具变量检验。总的来说,在不同设定下,高教育组下代际收入弹性对储蓄率的负向作用更强基本成立。

在收入分组回归中,IGE(log)的系数与IGE(res)比较接近,而IGE(rank)与IGE(res)之间的差距则较大。普通最小二乘结果显示,低收入组下回归系数的绝对值更大,并且都在5%显著性水平下显著,而高收入组的回归结果均不显著。该结果显示出代际收入弹性对储蓄率的影响在低收入家庭中体现的更加明显。另外,IGE(log)和IGE(res)的工具变量估计结果也同样表现出低收入组下回归系数的绝对值更大,但是其回归系数并不显著。这并不改变本文的基本结论。

表7 代际收入弹性对储蓄率的影响:稳健性检验

而在教育回报分组中,同样可以发现低回报组的估计系数更小,并且都在5%显著性水平下显著,而高回报的系数均不显著。该实证结果表明了代际收入弹性对储蓄率的影响在低回报组内体现的更为明显。而在工具变量估计中,高收入组的回归系数均为正,但都不显著,造成这种情况的原因可能有两个:一是弱工具变量问题;二是本文使用的市级教育回报存在一定的测量误差。总的来说,低教育回报组下的储蓄率对代际收入弹性回归的系数更小基本成立。

基于表7的实证结果可以看出,教育分组、收入分组以及回报分组的结果虽然在显著性上相对基准结果有所下降,但在符号的方向和数值大小上都与表5的结果基本一致。因此,代际收入弹性对储蓄率的影响机制是稳健的。

六、结论

本文为中国高居民储蓄率提供了一个新的解释:市场化进程中逐渐提高的代际收入流动性。通过构建包含代际决策的收入-储蓄模型,结合CHIP 1995—2013年城镇居民数据,文章实证表明代际收入弹性每下降1个百分点,储蓄率对应提高0.10个百分点。该机制能解释1995—2007年间家庭储蓄率变动的6.67%。而2007-2013年间的家庭储蓄率稳定,受代际收入弹性的影响基本可以忽略。这说明逐渐提高的代际收入流动是推高居民储蓄率的不可忽略的因素。此外,在能克服流动性约束的家庭样本中,代际收入弹性与储蓄率之间的负相关性很弱。同样的现象也出现在高教育回报率地区。这意味着提升居民收入水平,尤其是通过转移支付提高低收入家庭的收入,增加其教育回报率,有利于缓解代际收入流动、改善对消费的抑制效应,起到调节公平与促进经济发展的双重积极作用。

基于以上结论,本文对改善代际收入流动和降低居民储蓄率、提振消费经济提出以下建议:第一,继续加强政府有条件转移支付,拓宽低收入居民子女向上流动的途径。通过加大针对教育的公共投入,弥补低收入家庭的私人教育支出,可以在改善代际收入流动的同时,促进居民家庭的消费,有利于扩大内需,实现社会经济和谐发展。第二,持续推进扶贫政策,努力提高中低收入群体对子女的人力资本投入,阻隔贫困的代际传递。同时,中低收入群体的收入提升能降低代际流动对储蓄率的影响,有助于调和公平与效率间的矛盾关系。第三,深化义务教育改革,改善地区间、城市内的教育质量差异,消除由“学区房”等带来的隐形教育壁垒,保持社会各阶层的活力。提高教育回报不仅能提升社会阶层间的长期收入流动性,还能起到稳固居民消费水平的作用,有利于经济的长期稳定增长。