保税区和出口加工区对地区全要素生产率的影响

——基于双重差分法的实证研究

2021-01-15叶修群陈雯诗刘荣春

叶修群 陈雯诗 刘荣春

一、引言

随着中国经济步入新常态,人口红利逐步消失、资本积累速度下降,过去的生产要素驱动型经济发展增长模式将难以为继,实现经济增长向全要素生产率支撑型转变是中国经济的必由之路,提升全要素生产率也就成为了经济增长由“量”向“质”转型的关键(蔡昉,2013[1])。全要素生产率(total factor productivity,TFP)衡量的是在既定要素投入水平下的生产效率,是衡量经济增长质量的重要指标。

中国自实施改革开放政策以来,逐步设立了诸多形式的经济自由区,主要包括保税区、出口加工区、跨境工业区、保税物流园区、保税港区和综合保税区。多种经济自由区的设立,无疑有效地缓解了对外开放制度效率低下等问题,为外向型经济的发展提供了制度保障,促进了我国经济的高速发展(汪五一,2006[2];孟广文,2015[3])。根据产业功能和管理模式的不同,上述经济自由区可分为保税区(Bonded Zone,BZ)和出口加工区(Export Processing Zone,EPZ)两类(叶修群,2016[4])。截止到2018年年底,共批准设立84个保税区和57个出口加工区,遍及中国大陆除西藏和青海外的29个省份(1)数据来源:中国开发区网(www.cadz.org.cn)。。随着保税区和出口加工区对地区经济发展影响增强而出现的问题是:保税区和出口加工区能否提升地区全要素生产率?本文基于双重差分法,实证保税区和出口加工区对地区全要素生产率的影响。

二、文献综述与研究假设

保税区和出口加工区作为重要的地方指向型经济政策,对地方经济发展有着重要的影响。林汉川和高海乡(2000)[5]认为保税区的设立目标是改善投资环境,利用海关特殊监管制度优势引进外资、技术发展外向型经济,带动区域经济发展。任寿根(2004)[6]指出保税区内企业可以享受税收优惠、土地价格和财政返还等优惠政策,这种强制性制度分割引导外资企业在区内集聚,带动相关产业的发展,进而形成以贸易为主导的新兴产业集群。赵榄(2008)[7]认为保税区将出口加工业作为核心功能有利于吸引外商投资和配套加工企业进驻,但这也会导致区内企业技术创新能力的低端锁定。出口加工区的设立目标是引导和规范加工贸易的发展。Johansson和Nilsson(1997)[8]发现出口加工区对企业出口具有催化作用。陈钊和熊瑞祥(2015)[9]通过实证分析发现出口加工区对具有比较优势的主导产业出口的扶持效用更高。Chen等(2017)[10]发现出口加工区提升了与当地生产高度关联行业企业的出口效率。孙浦阳和张龑(2019)[11]通过实证分析发现出口加工区和保税区有利于发挥外商投资开放政策对企业出口生存的促进作用。由于我国出口以加工贸易为主体,加工贸易企业主要是利用廉价劳动力,从事“贴牌”生产,生产率水平整体偏低(李春顶,2010[12])。张鹏杨等(2019)[13]通过实证检验发现设立出口加工区对企业全球价值链升级存在明显的负向影响。此外,保税区和出口加工区依托区位优势,通过在特定区域内实行税收优惠政策和特殊监管制度吸引保税物流、国际贸易、商贸展示和出口加工业企业在区内集聚(任寿根,2004[6])。但这种依靠“政策租”吸引企业进驻的发展模式会导致企业在区内形成“简单扎堆”,难以形成产业集聚的溢出效应(郑江淮等,2008[14])。与此同时,这种区内外的强制性制度分割可能会导致大量生产要素向区内集聚,造成生产要素的配置机制扭曲(袁其刚等,2015[15])。基于以上分析,本文提出假说H1。

H1:保税区和出口加工区不利于地区全要素生产率的提升。

加工贸易产业由东向西转移导致各区域保税区和出口加工区内主导产业开始分化。随着劳动力、资本和土地等生产要素成本的不断攀升,东部地区发展加工贸易产业已经不具优势,部分对生产要素成本变动敏感的加工贸易企业开始由东部地区向中西部地区转移,为东部地区产业升级腾出空间(刘晶和刘雯雯,2012[16])。保税区和出口加工区作为加工贸易的主要空间载体,区内加工贸易企业规模收缩,为加工贸易企业提供生产性服务的企业在区内占主导地位。与出口加工区相比,保税区大多依托大型港口设立,具有明显的区位优势,更有利于保税物流、商贸展示和融资租赁等生产性服务企业的发展(罗建兵和叶林祥,2009[17]),因此,东部地区保税区转型速度快于出口加工区(叶修群和郭晓合,2018[18])。在产业转移过程中,中西部地区保税区和出口加工区作为加工贸易产业的重要承接载体,区内加工贸易企业比重进一步增加,加工贸易的技术创新能力的低端锁定现象在中西部地区愈发明显。基于此,本文提出假说H2。

H2:保税区和出口加工区对地区全要素生产率的作用存在地区异质性。

三、研究设计

(一)模型设定

本文以2001—2017年中国31个省份(不含港澳台)为研究样本。在2001—2017年间,国务院先后共批复了28个省份的84个保税区、21个省份的57个出口加工区建设方案(2)数据来源:中国开发区网(www.cadz.org.cn)。。保税区和出口加工区是由地方政府申建,经国务院批准后建设,再经国家联合验收组验收后正式封关运作,不同地区立保税区和出口加工区的设立时点不一,这种分批申请、批准、建设和验收的建设模式使得保税区和出口加工区的设立具有“准自然实验”性质。由于不同地区政策冲击时点不一,采用多期双重差分法(DID)不易受未观测因素的干扰(Wang,2013[19])。因此,本文的基本计量模型设定如下:

TFPCHit=c+αBZit+βEPZit+ηXit+μi+νt+εit

其中:下标i和t分别表示地区和年份;TFPCH为地区全要素生产率增长率;X为一系列控制变量的集合,包括资本深化、教育投入、外资利用率、贸易成本、政府干预和劳动力成本;μi和νt分别表示不可观测的地区和时间固定效应。在该模型中,我们重点关注核心解释变量BZ(EPZ)的系数α(β),如果该系数显著为正,说明设立保税区(出口加工区)确实促进了地区全要素生产率的提升。

(二)变量设置

1.地区TFP增长率(TFPCH)。

利用DEA-Malmquist指数法来测算地区TFP增长率。在计算过程中,产出变量为以2000年不变价格表示的各地区实际GDP;投入因素为资本存量和劳动投入,其中,劳动投入采用当年从业人员总数表示,数据来源于各地区历年统计年鉴;资本存量采用永续盘存法计算,基期资本存量采用张军等(2004)[20]测算的2000年资本存量数据,折旧率为9.6%,固定资产投资总额和固定资产投资价格指数来源于各地区历年统计年鉴。

2.保税区虚拟变量(BZ)和出口加工区虚拟变量(EPZ)。

依据上文中的划分标准,将保税区、保税区港区、保税区物流园区和综合保税区归为保税区,将出口加工区和跨境工业区归为出口加工区。保税区和出口加工区名单数据来源于中国开发区网,根据名单确认成立年份,再对各地区赋值,如果某一地区在当年开始设立或已经设立了保税区(出口加工区),则BZ=1(EPZ=1),否则BZ=0(EPZ=0)。

3.控制变量。

资本深化(inv):采用固定资产投资总额与从业总人数比值的自然对数形式表示;教育投入(edu),采用教育经费与地区GDP比值表示;外资利用率(fdi),采用外商投资企业投资总额与全社会固定资产投资之比表示;贸易成本(dis),借鉴骆许蓓(2003)[21]的做法,利用通过道路密度调整到临近大型港口的直线距离的调整距离表示;政府干预(gov),采用地方财政一般预算支出总额与地区GDP的比值表示;劳动力成本(wage),采用城镇单位在岗职工平均工资与人均GDP的比值表示。上述变量中的原始数据均来源于历年《中国统计年鉴》和各地区统计年鉴。

本文主要变量的描述性统计如表1所示。

表1 主要变量的描述性统计

四、实证结果分析

(一)基本分析

如表2所示,保税区(BZ)的回归系数为负,但没有通过显著性检验,出口加工区(EPZ)的回归系数显著为负,这说明设立保税区对地区全要素生产率提升的负向影响不明显,设立出口加工区不利于地区全要素生产率的提升。这可能是由于保税区和出口加工区的设立目的是引导、促进和规范加工贸易的发展,区内以出口加工企业以及相配套的生产性服务业企业为主,保税区和出口加工区的优惠政策、特殊监管制度和区位优势会引致地区生产要素向区内及周边地区倾斜,大量生产要素流入出口加工业,而这些出口加工企业大多处于全球价值链的底端,存在技术创新能力的低端锁定,从而导致保税区和出口加工区不利于地区全要素生产率的提升(赵榄,2008[7])。相比于保税区,出口加工区的优惠政策力度更大,出口加工区外企业向区内企业提供零配件和原材料可以申请出口退(免)税,而保税区对区外企业无明确的优惠政策。出口加工区对地区生产要素的吸附能力更强,因此,相比于保税区而言,出口加工区对地区全要素生产率提升的抑制作用更显著(陈钊和熊瑞祥,2015[9])。

表2 基本估计结果

在控制变量中,资本深化(inv)的系数显著为负,说明资本深化不利于全要素生产率的提升,增加人均物质资本的投入难以驱动全要素生产率的持续提升;教育投入(edu)的系数不显著,说明增加教育投入对全要素生产率的作用尚未显现。外资利用率(fdi)的系数不显著,说明提升外资利用率对全要素生产率的影响不明显,这与我国FDI质量总体偏低有关;贸易成本(dis)的系数显著为负,说明贸易成本对全要素生产率提升具有负向影响,降低贸易成本有利于地区经济融入国际分工体系,吸收发达国家的先进生产技术和管理理念;政府干预(gov)的回归系数不显著,说明政府干预对全要素生产率的影响不明显,政府积极引导市场主体投资行为,优化生产要素的配置效率,但过度干预不利于市场机制优化生产要素的配置效率;劳动力成本(wage)的回归系数显著为负,说明劳动力成本的增加不利于全要素生产率的提高,劳动力成本的上升导致地区生产要素配置扭曲。

(二)地区异质性分析

考虑到我国地区间经济差距较大的基本现实,在不同地区设立保税区和出口加工区的实际效果可能会存在异质性,接下来,我们依据国家统计局的划分标准,将31个省份分成中部、中西部地区(3)东部地区包括北京、福建、广东、海南、河北、辽宁、江苏、山东、上海、浙江和天津,中西部地区包括安徽、黑龙江、河南、吉林、山西、江西、湖北、湖南、广西、内蒙古、青海、西藏、甘肃、陕西、宁夏、新疆、重庆、四川、贵州和云南。,分析保税区和出口加工区对全要素生产率影响的地区异质性。如表3所示。设立保税区有利于东部地区全要素生产率的提升,但不利于中西部地区全要素生产率的提升,这说明在东部地区,保税区依托区位优势和产业优势转型,将出口加工业转移至中西部地区保税区内,造成保税区对中西部地区全要素生产率提升的负向作用。设立出口加工区对东部地区全要素生产率的影响不显著,但不利于中西部地区全要素生产率的提升。这可能是由于东部地区出口加工区建设起步早,随着出口加工业的由东向西梯度转移,在东部地区,出口加工区内加工贸易和代工企业数量减少,优惠政策逐步弱化,区内企业逐渐向以高科技、高附加值产业为主体升级(Sargent和Matthews,2004[22];徐厚永和徐枞巍,2009[23]),而在中西部地区,出口加工区承接了大量转移过来的出口加工企业,不具有产业价值链关系的众多出口加工企业在区内简单扎堆,难以形成技术溢出效应(郑江淮等,2008[14]),对地区全要素生产率提升的负向影响不明显。

表3 地区异质性估计结果

(三)平行趋势与动态效应分析

利用双重差分法进行估计的前提是,实验组和控制组在设立保税区和出口加工区之前的全要素生产率变化趋势不存在系统差异,即使存在差异,只要在设立保税区和出口加工区之前差异是固定的,即发展趋势是一致的,就可以认为未设立或晚设立保税区和出口加工区的地区是有效的控制组(Chen等,2017[10])。为了检验平行趋势假设是否成立,本文构造如下计量模型:

+μi+νt+εit

从表4中可以看出,在设立保税区和出口加工区之前,实验组和控制组全要素生产率之间不存在显著差异。这说明数据符合平行趋势假设,排除了可能存在的其他政策冲击,有利于识别出保税区和出口加工区对地区全要素生产率提升的“净效应”。从动态性分析结果来看,在全国样本估计结果中,尽管系数在统计上并不显著,但从系数的变化趋势依然可以看出,保税区对全要素生产率的作用从设立后第4年开始由负变正;出口加工区对全要素生产率的负向作用在设立后第2年开始显著,作用强度逐渐增大,说明保税区对全要素生产率的促进作用逐步显现,出口加工区对全要素生产率的负向作用逐渐增强。从分地区样本估计结果来看,在东部地区,保税区对全要素生产率的正向作用逐渐增大,出口加工区对全要素生产率的负向作用逐渐增大;在中西部地区,保税区对全要素生产率的作用从设立当年开始显著为负,作用强度随时间逐渐增大,出口加工区对全要素生产率的负向作用逐渐增大。

表4 平行趋势和动态效应估计结果

(四)作用机制分析

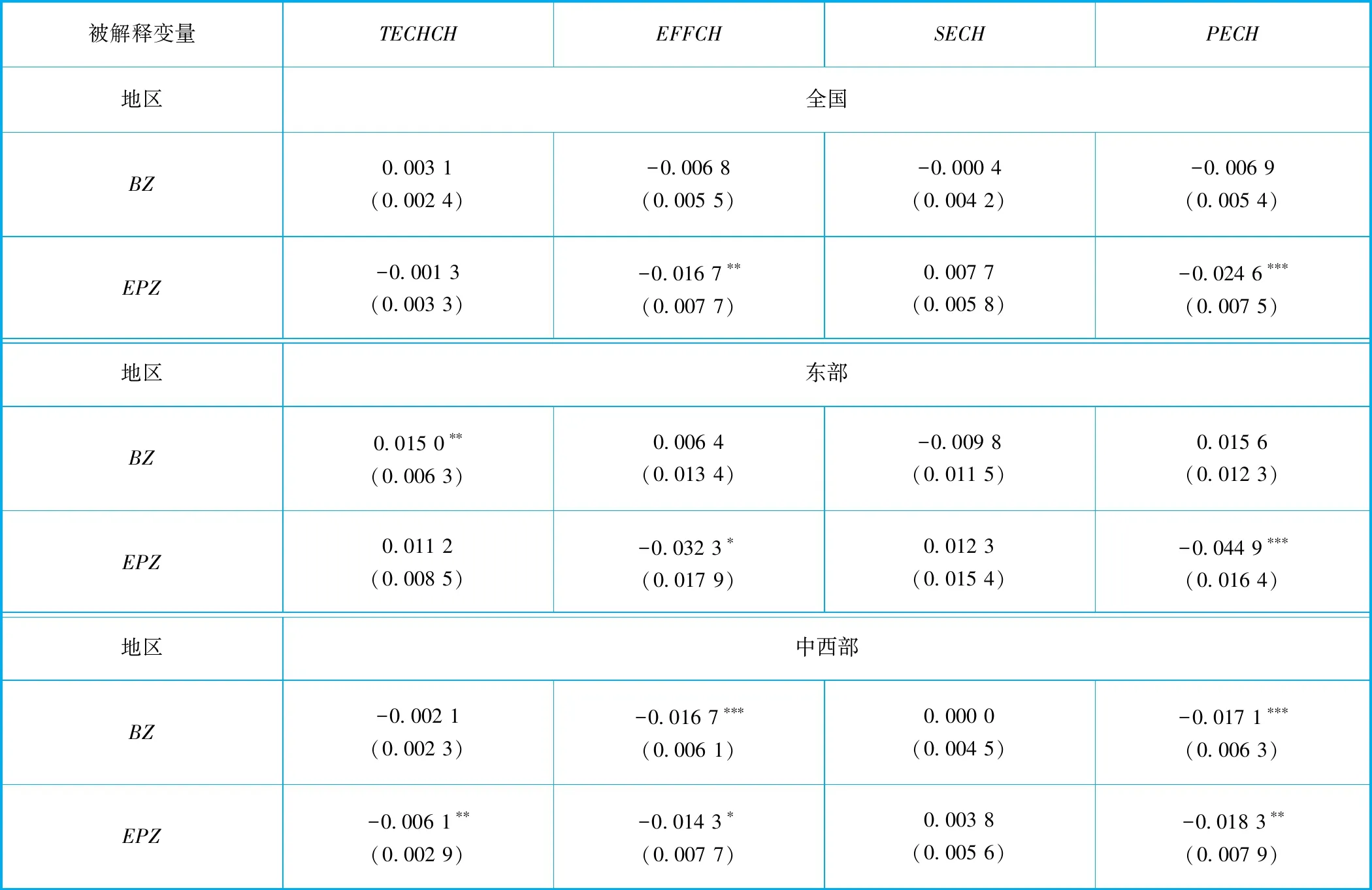

为了深入探讨保税区和出口加工区对地区全要素生产率的作用机制,接下来,本文将全要素生产率指数(TFPCH)分解为技术进步指数(TECH)和技术效率指数(EFFCH),其中,技术效率指数又可以分解为规模效率指数(SECH)和纯技术效率指数(PECH)。以此来检验保税区和出口加工区对地区全要素生产率的作用机制,估计结果如表5所示。

表5 作用机制估计结果

从全面样本估计结果来看,在技术进步指数方程中,保税区和出口加工区的系数都不显著,说明设立保税区和出口加工区对地区技术进步的影响不明显;在技术效率指数方程中,保税区的系数为负但不显著,出口加工区的系数显著为负,说明设立出口加工区对地区技术效率的负向作用显著,而设立保税区对地区技术效率的负向作用不明显;在规模效率指数方程中,保税区和出口加工区的系数均不显著,说明保税区和出口加工区对规模效率的影响不明显;在纯技术效率指数方程中,保税区的系数为负但不显著,出口加工区的系数显著为负,说明设立出口加工区对地区纯技术效率的负向作用显著,而设立保税区对地区纯技术效率的负向作用不明显。综上可见,设立出口加工区对地区全要素生产率提升的负向作用来自对纯技术效率的负向作用,这可能是由于在“政策租金”的引导下,大量加工贸易和代工企业进入出口加工区,这些企业大多处于全球价值链的底端,存在技术创新能力的低端锁定,同时众多不具有产业价值链关系的出口加工企业在区内简单扎堆,难以形成技术溢出效应(郑江淮等,2008[14]),这些都不利于地区纯技术效率的提升。

从分地区样本估计结果来看,在技术进步指数方程中,保税区的系数在东部地区显著为正,出口加工区的系数在中西部地区显著为负,说明设立保税区促进了东部地区技术进步,而设立出口加工区抑制了中西部地区技术进步;在技术效率指数方程中,保税区的系数在中西部显著为负,出口加工区的系数均显著为负,说明出口加工区对地区技术效率的负向作用明显,而保税区对技术效率的负向作用主要体现在中西部地区;在规模效率指数方程中,无论是在东部地区还是在中西部地区,保税区和出口加工区的系数均不显著,说明保税区和出口加工区对地区规模效率的影响不明显;在纯技术效率指数方程中,保税区的系数在中西部地区显著为负,出口加工区的系数均显著为负,说明出口加工区对地区纯技术效率的负向作用明显,而保税区对纯技术效率的负向作用主要体现在中西部地区。综上分析可知,对于东部地区来说,保税区通过促进技术进步提升地区全要素生产率,出口加工区通过抑制纯技术效率来影响地区全要素生产率;对中西部地区而言,保税区通过抑制纯技术效率负向影响地区全要素生产率,出口加工区通过抑制技术进步和纯技术效率负向影响地区全要素生产率。这可能是由于东部地区保税区发展起步早,区内主导产业由出口加工业向高科技、高附加值产业升级;出口加工区定位于发展加工贸易,产业功能单一,难以实现转型升级(徐厚永和徐枞巍,2009[23])。随着加工贸易产业由东向西转移,大量出口加工业转移至中西部地区保税区和出口加工区内,而这些企业大多处于全球价值链的底端,存在技术创新能力的低端锁定,企业之间不具有产业价值链关系,仅在区内简单扎堆,难以形成技术溢出效应。

五、研究结论与展望

(一)研究结论

笔者基于2001—2017年中国大陆 31个省份的面板数据,运用双重差分法实证检验了保税区和出口加工区对地区全要素生产率的影响及其作用机制,得到如下主要研究结论。

第一,保税区和出口加工区在优惠政策和产业功能方面存在明显差异,与保税区相比,出口加工区优惠政策力度更大、产业功能更简单,因此,出口加工区对地区全要素生产率的低端锁定更加明显。

第二,随着中西部地区保税区和出口加工区承接了加工贸易的由东向西梯度转移,保税区和出口加工区对地区全要素生产率的影响存在明显的地区异质性,在中西部地区均表现为显著的负向影响,但随着加工贸易转移进程的推进,保税区和出口加工区对各地区全要素生产率的影响逐渐强化。

第三,保税区和出口加工区对地区全要素生产率影响的作用机制存在明显的地区异质性,保税区和出口加工区都会通过制约纯技术效率的提升负向影响中西部地区全要素生产率,保税区通过促进技术进步提升东部地区全要素生产率,出口加工区通过制约技术进步负向作用中西部地区全要素生产率。

(二)政策性建议

基于上述研究结论,对利用保税区和出口加工区提升经济发展质量提出以下几点建议。

第一,提升保税区和出口加工区的功能定位。加快优化保税区和出口加工区产业结构,将低端制造业移出区,引入具有发展潜力的产业,释放保税区和出口加工区对地方经济发展质量的提升效用。不同地区保税区和出口加工区的功能定位应因地制宜,在中西部地区,保税区和出口加工区应重点引入先进制造、高新技术等高科技、高附加值产业,定位于提升地方经济发展质量;在东部地区,保税区和出口加工区应依托经济基础优势和区位优势,重点发展物流、商贸和研发等高附加值生产性服务业,培育成地方经济发展的新动能。

第二,转变保税区和出口加工区的发展思路。改变保税区和出口加工区利用优惠政策吸引企业入区的发展思路,向利用制度优势吸引企业入区转型。保税区和出口加工区应积极借鉴自由贸易试验区的制度创新成功经验,在区内实行准入前国民待遇与负面清单管理模式、高行政效率、便捷的通关程序与高效的管理制度,在此基础上,根据地区经济发展的现实需求开展制度自主创新,形成成功的制度经验向腹地进行复制推广,实现保税区和出口加工区由“政策洼地”向“制度高地”转型,为地方经济发展质量的提升提供持续动能。

第三,整合保税区和出口加工区的功能优势。统一并规范已有保税区和出口加工区的管理制度,发挥不同形式园区之间协同效应,在东部地区,保税区应依托大型港口的区位优势,整合出口加工区的功能优势,持续提升保税区和出口加工区之间的协同效应,引进高端生产要素,引领地方经济转型;在中西部地区,特别是在中西部地区的区域经济中心城市,依托区域经济中心的区位优势和经济基础优势,整合保税区和出口加工区,发挥辐射效应带动中西部经济发展质量的提升,缩小与东部地区经济之间的差距,实现经济协调发展。

(三)研究局限与展望

准确估计保税区和出口加工区对地区经济发展的影响不仅是客观评价改革开放成果的重要部分,也是为自由贸易试验区和自由贸易港建设提供实践经验。本文利用省级面板数据实证检验了保税区和出口加工区对地区全要素生产率的影响及其地区异质性和作用机制,但基于宏观数据的研究无法揭示保税区和出口加工区对地区全要素生产率影响的微观作用机制。在本研究的基础上,未来在该领域的研究可以从以下几个方面展开:一是通过对作为市场微观主体的企业进行分析,为揭示保税区和出口加工区对地区全要素生产率影响机制的“黑箱”,为宏观研究奠定微观基础;二是随着保税区和出口加工区逐步向自由贸易试验区和自由贸易港转型,分析保税区和出口加工区在转型过程中对地区经济的高质量发展的影响具有重要的现实意义;三是如何将保税区和出口加工区与地区特征相结合,找出保税区和出口加工区发展内卷化的成因,并提出相应的政策建议,充分释放保税区和出口加工区的制度红利。