中澳对“一带一路”沿线国家农产品出口竞争力比较分析

——基于出口技术附加值视角

2021-01-14王如玉肖海峰

王如玉 肖海峰

(中国农业大学 经济管理学院,北京 100083)

随着中国外贸供给侧结构性改革的逐步推进,如何提升农产品贸易竞争力,从贸易大国转为贸易强国,是亟需解决的问题,而提高出口产品技术含量、优化出口结构是这场攻坚战的主要抓手[1-2]。技术进步及技术水平作为各国要素禀赋重要组成部分通过影响要素组合与结构及要素配置效率,在很大程度上决定了各国的出口规模及其增长和出口结构及其优化,即技术进步通过影响贸易品的技术水平和技术结构正逐渐成为决定各国出口竞争力的最重要因素[3]。澳大利亚作为农产品重要出口国,与中国在“一带一路”沿线国家市场为主要竞争对象,根据UN COMTRADE数据显示,2018年,澳大利亚对“一带一路”沿线国家出口农产品100.03亿美元,占其农产品出口总额的28.9%,而中国对“一带一路”沿线国家出口356.64亿美元,占其农产品出口总额的36.4%。“一带一路”沿线作为世界范围内跨度最长、潜力最大的贸易区域,不仅提供了重要的出口市场,而且也为未来出口发展指明了方向。因此,在此背景下分析中国对“一带一路”沿线国家农产品出口的结构,研究中国农产品在“一带一路”沿线国家市场的竞争力,探究中国农产品出口竞争力与发达国家的差距所在,对于推进中国农产品贸易供给侧结构性改革极具现实意义。

关于中国农产品国际竞争力已有大量研究。张清正[4]基于比较优势指数和竞争优势指数分析了中国农产品竞争力的路径选择,研究发现,中国部分资源密集型和劳动密集型农产品竞争力较强,土地密集型农产品竞争力较弱。部分研究[5-9]专门对畜产品、大豆、乳制品、柑橘产品、谷物等单一产品的国际竞争力进行了分析。还有一些研究[10-12]比较分析了中国与TPP核心国、东亚区域内13国、金砖5国的农产品国际竞争力,得出中国国际竞争力较弱,且中国农产品出口竞争力逐渐减弱的结论。关于农产品出口技术复杂度,已有研究发现中国农产品的出口技术复杂度总体较低,缺乏竞争优势[13],但中国农产品出口的技术结构正在逐步改善,并向中高技术附加值产品转变[14-15]。此外,还有研究比较分析了中国与金砖国家[16]、东盟国家[17]之间的农产品出口技术结构。综合来看,已有研究的对象包括单一农产品的国际竞争力和多种农产品的国际竞争力,研究国别包括区域经济贸易组织内部成员和单个国家;但已有研究缺乏基于出口技术附加值视角关于中国农产品对“一带一路”沿线国家市场农产品出口竞争力的探究,并且已有关于农产品出口技术附加值的研究只把HS二位编码的01章至24章界定贸易农产品,或者把HS二位编码的51章和52章全部产品包含在农产品内,然而51章和52章中有很多属于加工农产品,会使得评估结果有失偏颇。

本研究旨在通过计算农产品出口技术附加值,基于与澳大利亚的比较视角,剖析中国在“一带一路”沿线国家市场农产品出口技术结构分布及演变,并采用基于技术附加值的贸易竞争压力指数和经常市场份额模型,对中澳两国在“一带一路”沿线国家市场农产品出口竞争力及竞争潜力进行对比评价,以期为推进中国农产品贸易供给侧结构性改革、提高中国农产品出口竞争力提供政策建议。

1 研究方法与数据处理

1.1 研究方法

1.1.1产品技术附加值及技术结构分布

本研究首先对世界出口农产品进行技术附加值的测度,其次在此基础上进一步剖析出口农产品的技术结构,具体分为以下步骤:

第一步,基于樊纲等[18]提出的方法计算j类农产品的技术附加值AVj:

(1)

(2)

RCAij=

(3)

第二步,根据杜修立等[21]提出的动态分类法,对世界农产品出口技术结构分类,该方法以世界的出口结构为基准,进而决定有多少产品归入各大类产品,因此,对任意一个国家出口贸易的技术结构的分析,则有了一个合理的参照,从而避免了划分产品的任意性。具体先按递增的顺序将各章农产品按照其显示技术附加值排序,然后按出口额的大小平均分为k类,一般情况下,k取值的大小根据实际需要而定,但在实际分析中,通常k值取5,相当于对于整个世界出口,低技术附加值、中等偏下技术附加值、中等技术附加值、中等偏上技术附加值和高技术附加值五类产品所占份额均为20%。根据上述分类方法整理计算得出2000—2018年世界范围内各章农产品出口技术附加值结构分布情况,最后根据各章农产品技术附加值结构分布计算得出中澳两国对“一带一路”沿线国家市场出口农产品的技术附加值结构分布。

1.1.2竞争压力指数

如图1所示,横轴为递增排序的技术附加值,纵轴为两国每章农产品的出口额,曲线A和曲线B所覆盖的面积分别用Sa和Sb来表示,Sab为重合部分的面积,Sab与Sa和Sb的比值代表两国贸易品的竞争压力指数[18],本研究用竞争压力指数来测量中澳两国在“一带一路”沿线国家市场应对贸易竞争时各自承受的压力。

图1 贸易品技术分布图[18]

a国对b国的竞争压力指数可以表示为:

(4)

式中:CSIab为a国对b国的竞争压力,取值范围为0~1,并且竞争压力与其值成正比。

1.1.3贸易增长潜力

一般认为,一国对另一国出口的增长主要取决于2 个因素:一是出口国出口产品竞争力的提升;二是贸易伙伴国进口需求的扩大。以此为出发点,本研究运用经常市场份额模型[22]来定量分析中国和澳大利亚对“一带一路”沿线国家农产品出口增长的源泉,进一步研究两国未来在“一带一路”沿线国家市场的竞争力。由经常市场份额模型可得,两国连续两年的出口增长率可表示为:

x=m+s(1+m)

(5)

式中:x表示出口国对进口国出口的增长率;m为该进口国的进口增长率,用来测量市场扩大效应;s表示该出口国出口市场份额的增长率;s(1+m)为竞争效应。

1.2 样本选择及数据来源

基于参与“一带一路”倡议时间长短会对贸易稳定性产生溢出效应,本研究所指“一带一路”国家为最初明确参与该倡议的64国,分别为:蒙古国、新加坡、马来西亚、印度尼西亚、缅甸、泰国、老挝、柬埔寨、越南、文莱、菲律宾、伊朗、伊拉克、土耳其、叙利亚、约旦、黎巴嫩、以色列、巴勒斯坦、沙特阿拉伯、也门、阿曼、阿联酋、卡塔尔、科威特、巴林、希腊、塞浦路斯、埃及、印度、巴基斯坦、孟加拉、阿富汗、斯里兰卡、马尔代夫、尼泊尔、不丹、哈萨克斯坦、乌兹别克斯坦、土库曼斯坦、塔吉克斯坦、吉尔吉斯斯坦、俄罗斯、乌克兰、白俄罗斯、格鲁吉亚、阿塞拜疆、亚美尼亚、摩尔多瓦、波兰、立陶宛、爱沙尼亚、拉脱维亚、捷克、斯洛伐克、匈牙利、斯洛文尼亚、克罗地亚、波黑、黑山、塞尔维亚、阿尔巴尼亚、罗马尼亚、保加利亚和马其顿。

本研究所使用的农产品进出口数据均来源于联合国商品贸易数据库(UN COMTRADE),“一带一路”沿线各国人均可支配收入(单位:国际元)数据来源于世界银行的世界发展指标数据库(World Development Indicator)。根据《商品名称及编码协调制度》(HS编码),本研究所指农产品为01~24章和50~53章,但基于50~53章中各自都有较多的细分类别农产品属于加工产品,而不是农产品;所以具体来看,从农产品的角度,本研究所指50章只包括HS5001~HS5003,51章只包括HS5101~HS5103,52章只包括HS5201~HS5203,53章只包括HS5301~HS5302。本研究的样本期为2000—2018年。

2 实证分析

2.1 世界农产品技术结构分类

为确保数据完整性并适当简化分析,本研究选取2018年农产品出口额大于10亿美元的85个国家(地区)作为计算世界农产品出口技术附加值的样本,但因为加纳、肯尼亚、缅甸、乌兹别克斯坦等11个国家(地区)部分年份出口数据缺失,最终进入显性比较优势权重计算的国家有74个(1)计入样本分析的74个国家是:阿根廷,澳大利亚,奥地利,白俄罗斯,比利时,玻利维亚,巴西,保加利亚,加拿大,智利,中国,哥伦比亚,哥斯达黎加,克罗地亚,捷克,科特迪瓦,丹麦,厄瓜多尔,埃及,萨尔瓦多,爱沙尼亚,芬兰,法国,德国,希腊,匈牙利,冰岛,印度,印度尼西亚,爱尔兰,以色列,意大利,日本,约旦,哈萨克斯坦,拉脱维亚,立陶宛,卢森堡,马达加斯加,马来西亚,墨西哥,摩洛哥,纳米比亚,荷兰,新西兰,尼加拉瓜,挪威,阿曼,巴拉圭,秘鲁,菲律宾,波兰,葡萄牙,韩国,摩尔多瓦共和国,罗马尼亚,俄罗斯联邦,沙特阿拉伯,塞内加尔,新加坡,斯洛伐克,斯洛文尼亚,南非,西班牙,瑞典,瑞士,泰国,土耳其,乌干达,乌克兰,阿拉伯联合酋长国,英国,乌拉圭,美国。,由于2018年这74个国家的农产品出口总额占世界农产品出口额比重高达98.63%,因而足能够代表各类农产品在不同比较优势的国家(地区)的出口分布情况。基于上述74个国家农产品出口数据根据式(1)计算得出各章农产品的技术附加值,再根据动态分类法,整理计算得到2000—2018年世界范围内各章农产品出口技术附加值结构分布情况(表1)。

表1 2000—2018年世界农产品技术附加值结构分布

根据表中结果可知,2000—2014年5 类技术附加值农产品所包含的农产品类别存在较大差异,2015—2018年5类技术附加值农产品所包含农产品类别的差异较小。近年来,04章(乳品等)、19章(谷物粉等)、22章(饮料等)和51章(羊毛等动物毛)均为高技术附加值农产品;02章(肉及食用杂碎)、03章(鱼等)和21章(杂项食品)为中等偏上技术附加值农产品;06章(活植物等)、11章(制粉产品等)、16章(肉、鱼等的制品)、20章(蔬菜等及其制品)、23章(食品工业残渣等)、24章(烟草等)、50章(丝绸)和53章(植物纺织纤维等)都是中等技术附加值农产品;10章(谷物)和15章(动植物油等)均是中等偏下技术附加值农产品;09章(咖啡等)、14章(编结用植物材料等)、17章(糖等)、18章(可可及其制品)和52章(棉花)都是低技术附加值农产品。其中,05章(其他动物产品)在高技术附加值区间出现两次,在中等偏上技术附加值区间出现两次;07章(食用蔬菜等)在中等技术附加值区间出现两次,在中等偏下技术附加值区间出现两次;08章(食用水果等)在中等偏下技术附加值区间出现三次,在低技术附加值区间出现一次;12章(油籽等)在中等偏下技术附加值区间出现一次,在低技术附加值区间出现一次;13章(树胶等)在中等技术附加值区间出现一次,在中等偏下技术附加值区间出现两次,在低技术附加值区间出现一次。总体来看,部分章节农产品技术附加值区间尽管出现波动,但其波动均发生在相邻技术附加值区间。

2.2 中澳两国对“一带一路”沿线国家出口农产品技术结构的分布

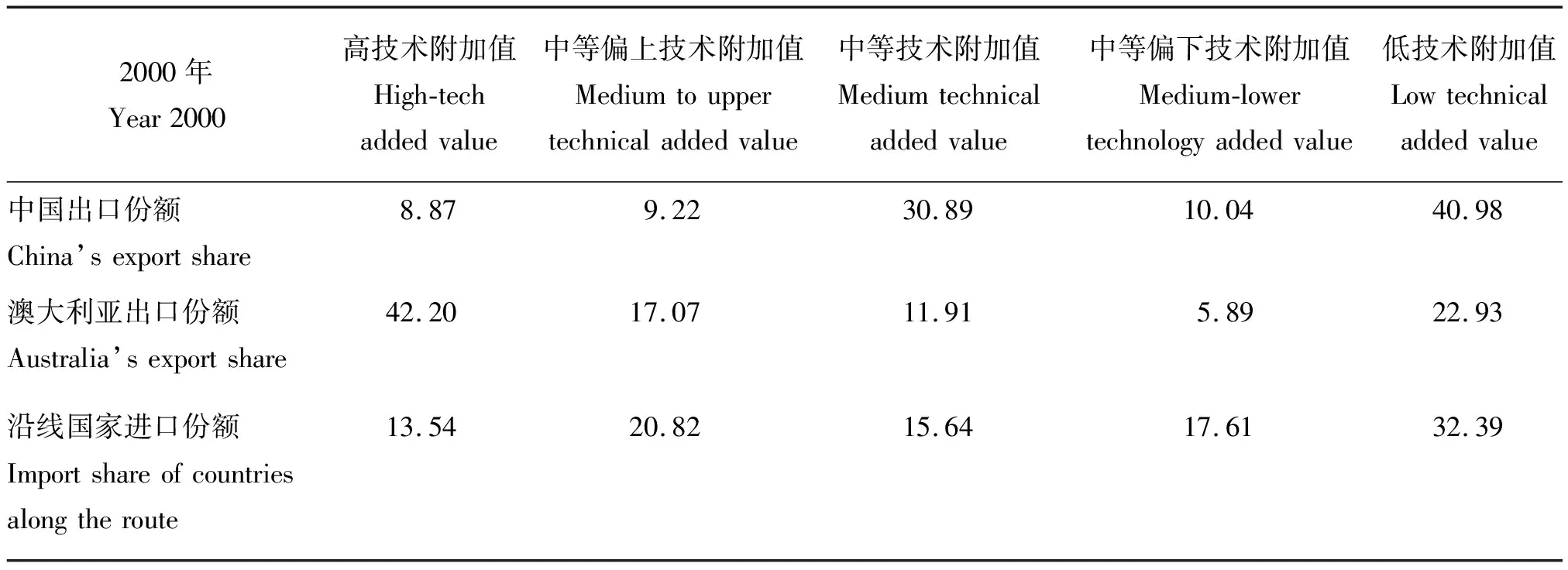

2000和2018年中澳两国对“一带一路”沿线国家农产品出口的技术附加值区间分布情况分别如表2和3所示。2000年,中国在低技术附加值农产品区间对“一带一路”沿线国家的累计出口占比为40.98%,澳大利亚在此区间的累计出口占比为22.93%,低于“一带一路”沿线国家在此区间的需求32.39%。2018年,“一带一路”沿线国家在此区间的需求份额降至18.88%,减少了13.51%,但中国的农产品出口份额依旧集中在低技术附加值区间,相比于2000年仅降低了4.51%。样本期内,中国在中等偏下技术附加值农产品区间表现相对较好,从10.04%上升到27.55%;澳大利亚在这中等偏下技术附加值区间占比从5.89%上升至36.92%,中等偏上技术附加值农产品出口占比增长了接近一倍;表明澳大利亚侧重于满足“一带一路”沿线国家中等偏上技术附加值和中等偏下技术附加值农产品的进口需求,中国侧重于满足“一带一路”沿线国家中等偏下技术附加值及低技术附加值农产品的进口需求。究其原因,早期中国依靠劳动力要素禀赋优势融入全球价值链中,并且政府大量使用鼓励出口的财税政策,各类政策的实施扭曲了要素价格,导致不具有比较优势的企业与产品继续在市场上存活,造成中国农产品的出口规模巨大,但整体的出口质量和技术水平与发达国家相差悬殊。

表2 2000年中澳对“一带一路”沿线国家农产品出口技术附加值的区间分布

从“一带一路”沿线国家的需求角度来看,“一带一路”沿线国家对中等偏上技术附加值、低技术附加值农产品的需求降低,但对高技术附加值、中等技术附加值、中等偏下技术附加值农产品的需求明显增加。而中国对“一带一路”沿线国家高技术附加值农产品的出口增长与“一带一路”沿线国家市场需求的变化相背离,可能使农产品出口缺乏可持续性。

图2和3分别为2000和2018年中澳两国对“一带一路”沿线国家的出口结构折线图。可知,2000和2018年中国对“一带一路”沿线国家的农产品出口结构曲线均处于澳大利亚的左上方,这意味着中国农产品的出口结构更倾向于较低技术附加值,而澳大利亚农产品的出口结构更倾向于较高技术附加值。样本期内,中国出口农产品的累加结构变化微小,相比而言,澳大利亚出口农产品的累加结构发生了显著变化,从位于对角线右下方移至和对角线相交,且与对角线的偏离程度显著降低。根据上述分析可知,2000—2018年,中等偏上技术附加值农产品在澳大利亚农产品出口贸易中正发挥越来越重要的作用,这益于增强澳大利亚农产品的竞争力、进一步增加其农产品的出口。

表3 2018年中澳对“一带一路”沿线国家农产品出口技术附加值的区间分布

图2 2000年中澳对“一带一路”沿线国家出口技术结构图

图3 2018年中澳对“一带一路”沿线国家出口技术结构图

从“一带一路”沿线国家进口农产品的总体需求来看,2018年,“一带一路”沿线国家的农产品进口结构曲线和澳大利亚的农产品出口结构曲线共有8处交点,具有极高的重合度,且澳大利亚农产品出口结构曲线相对于“一带一路”沿线国家农产品进口曲线的位置有所上升,较低技术附加值农产品的累计更为靠左,相比于2000年,较低技术附加值农产品的出口与“一带一路”沿线国家的进口需求更加贴近。这说明澳大利亚对“一带一路”沿线国家的出口结构里,较低技术附加值农产品替换了部分较高技术附加值农产品,且使其农产品出口结构与“一带一路”沿线国家的进口需求更加匹配。相比之下,由中国对“一带一路”沿线国家的农产品出口结构与“一带一路”沿线国家的需求曲线可以看出,两者距离较远,并且仅有一个交点,意味着两者匹配程度不高,这是由于中国的出口农产品主要集中于中等偏下技术附加值部分。虽然随着全球价值链不断分解,越来越多的生产要素能够在国际间进行流动,推动了中国的出口农产品结构的优化,同时经济与科技的发展也促进中国从低技术附加值农产品出口为主转变成了以中等技术附加值农产品出口为主,但高技术附加值农产品还未成为中国出口的最重要组成部分,也不是中国出口增长最快的部分,因此对中国来说农产品出口技术结构优化任重而道远。

2.3 中澳农产品贸易在“一带一路”国家市场竞争力分析

由上述可知,中澳两国在出口农产品技术附加值分布和农产品出口结构动态变化趋势上存在显著差异。为了进一步分析中国在“一带一路”沿线国家市场上农产品出口的竞争力,下面将分析在“一带一路”沿线国家市场两国基于出口农产品技术附加值的贸易竞争压力水平。由中澳两国出口农产品竞争压力指数的变化可以看出,2000—2018年澳大利亚面临来自中国农产品出口的竞争压力一直维持在较高水平,基本稳定在0.55左右;而中国面临来自澳大利亚农产品出口的竞争压力指数保持下降趋势,2000年中国面临来自澳大利亚农产品出口的竞争压力指数为0.44,截至2018年,该指数已降至0.19。综合来看,中国的相对出口竞争力持续提高,但澳大利亚的相对出口竞争力略有降低,究其原因,一方面,中国农产品出口迅速增长,较大的农产品出口绝对值导致增加了两国的农产品出口重叠的部分,会在总量相对增长较慢的澳大利亚农产品出口中占有更多比重,与此同时在中国农产品出口的比重相对减少;另一方面,忽略总量影响,中国和澳大利亚农产品出口结构的趋同,也导致两国的出口重叠部分增多。

但是,上述结论仅能反映两国农产品竞争的总体情况,并不能显示出中澳在不同技术附加值农产品上的竞争情况。所以,本研究基于农产品技术附加值的高低,分别进行两国竞争压力指数分析。由图4可知,第一,中国高技术附加值农产品出口面临的来自澳大利亚的竞争压力明显高于其他4类技术附加值的农产品;第二,2000—2018年,中国面临的整体竞争压力大幅降低。然而图4也显示出,竞争压力指数在不同的技术附加值区间变化情况相差较大。在中等偏下技术附加值农产品区间,竞争压力指数降低最为明显,稳步降低42.31%;中等技术附加值农产品的竞争压力指数也降低了30.30%;但高技术附加值农产品竞争压力指数一直保持在较高水平,表明近些年中国的农产品出口竞争力提升及技术进步,大部分集中于中等技术附加值和中等偏下技术附加值的农产品上,而高技术附加值农产品竞争力增长相对缓慢。截至2018年,中国在低技术附加值、中等偏下技术附加值、中等技术附加值、中等偏上技术附加值、高技术附加值农产品区间的竞争压力指数分别为0.13、0.20、0.06、0.19和0.69,虽然中国仍未改变在高技术附加值农产品上的劣势,但是在中等技术附加值及中等偏下技术附加值农产品上的竞争能力有了明显提升。

图4 2000—2018年中澳不同技术附加值结构农产品的竞争压力指数

2000年澳大利亚在低技术附加值、中等偏下技术附加值、中等技术附加值、中等偏上技术附加值、高技术附加值农产品的竞争压力指数分别为0.93、0.63、0.66、0.88和0.35,除高技术附加值农产品外,均高于同期中国的压力指数,说明澳大利亚在高技术附加值农产品优势尤其明显。2000—2018年,因为中国出口农产品额快速增长,增加了澳大利亚高技术附加值、中等技术附加值农产品的竞争压力,两者增长幅度均超过33.00%。相较而言,中等偏上技术附加值及中等偏下技术附加值农产品的竞争压力指数下降,分别下降了60.97%和10.58%。由于中国的出口绝对值较大,即使两国面临同样的竞争压力,澳大利亚的竞争压力指数也会比中国的竞争压力指数大。所以,即使近些年澳大利亚面临来自中国的农产品出口竞争的冲击不断增强,以致削弱了其在低技术附加值和中等技术附加值农产品的出口优势,但其基本上保持了中等偏上技术附加值和中等偏下技术附加值农产品的出口竞争力,且牢固地镇守着高技术附加值农产品的竞争优势。

表4和5分别为中澳两国对“一带一路”沿线国家进出口市场份额的变化情况。2000—2018年,中国对“一带一路”沿线国家农产品出口额的年均增长率为13.05%,澳大利亚对“一带一路”沿线国家农产品出口额的年均增长率为6.85%。中国在“一带一路”沿线国家的市场份额表现为增长趋势,年均增长率为6.20%,2000—2018年,中国对“一带一路”沿线国家农产品累计出口增长率为261%,其中,累计竞争力提升效应为118%,表明中国农产品竞争力的提升效应也为对“一带一路”沿线国家农产品出口增多的主要原因之一。然而,澳大利亚在“一带一路”沿线国家的市场份额基本稳定,年均增长率仅为0.35%,2000—2018年,澳大利亚对“一带一路”沿线国家累计农产品出口增长率为137%,其中累计市场扩大效应为143%,而累计竞争力提升效应为-5%,表明澳大利亚在“一带一路”沿线国家的农产品出口增长全部受益于“一带一路”沿线国家市场的扩大,自身的农产品出口竞争力反而略有下降。由此可见,就“一带一路”沿线国家市场份额竞争力而言,中国的农产品出口竞争力及市场份额显著提升,而澳大利亚市场份额小幅增长、出口竞争力小幅下降。

表4 2000—2018年中国在“一带一路”沿线国家的市场份额变化

表5 2000—2018年澳大利亚在“一带一路”沿线国家的市场份额变化

3 结论与政策建议

3.1 结论

本研究通过计算农产品技术附加值,分析了中国和澳大利亚在“一带一路”沿线国家市场的出口农产品技术结构在2000—2018年间的演变,并对中澳两国农产品在“一带一路”沿线国家市场竞争态势进行对比评价,得出以下结论:

第一,2000—2018年,中国虽然仍未改变在高技术附加值农产品上的劣势,但是在中等技术附加值及中等偏下技术附加值农产品上的竞争能力有了明显提升。这与已有研究得出的中国农产品出口向中高技术附加值产品转变结论不同,主要是因为本研究使用的农产品范围有所不同,而且出口对象市场的不同也是引起差异的原因之一。

第二,样本期内,中国对“一带一路”沿线国家的农产品出口结构与“一带一路”沿线国家的需求曲线一直距离较远,相比之下,澳大利亚对“一带一路”沿线国家的出口结构进行了调整,使其农产品出口结构与“一带一路”沿线国家的进口需求更加匹配。

第三,2000—2018年,中国面临来自澳大利亚农产品出口的竞争压力指数保持下降趋势,且中国高技术附加值农产品出口面临的来自澳大利亚的竞争压力明显高于其他4类技术附加值的农产品;而澳大利亚面临来自中国农产品出口的竞争压力一直维持在较高水平。

第四,就“一带一路”沿线国家市场份额及竞争力而言,中国的农产品出口竞争力及市场份额显著提升,而澳大利亚市场份额小幅增长、出口竞争力小幅下降。

3.2 政策建议

基于以上结论,本研究得出以下政策建议:

1)虽然中国农产品出口技术结构在持续升级,但与澳大利亚相比仍存在较为明显的差距,这不利于中国农产品出口规模的持续扩大。因此,中国应加强农业基础设施建设,加大农业支持保护力度,特别是加强农业科技投入与农业技术推广,深入推进同农业发达国家的农业科研合作交流,并大力加强对国外农业领域先进技术和优良品种的引进与适应性改良,以在进一步优化农业产业结构、提高农业综合生产能力和扩大农产品出口规模的同时,不断提升农产品质量、出口技术附加值与国际竞争力。

2)充分利用自身农产品资源禀赋的优势,在有效迎合“一带一路”沿线国家快速增长的农产品市场需求的同时,提高农产品品质,巩固并提升当前的农产品出口竞争优势,进一步优化出口农产品结构,使出口结构能够较快适应“一带一路”沿线国家市场进口需求的变化,进一步提升出口竞争力,扩大其在“一带一路”沿线国家市场进口需求增长较快产品上的市场份额。此外,在“一带一路”倡议不断走深走实的背景下,中国与“一带一路”沿线国家应充分利用这一时代发展机遇,深化双边在农业领域的交流合作,实施贸易便利化措施,降低贸易成本,逐步开放双边农产品市场,拓宽市场空间,做大做实双边贸易规模,从而实现互惠共赢的农产品贸易格局。