基于部分担保和存货质押融资的供应链收益共享模型

2021-01-11海星星

海星星

(西南交通大学 交通运输与物流学院,四川 成都 611756)

1 引言

中小企业是我国经济发展的重要组成部分,是社会稳定的重要基础支撑。然而,中小企业由于自身规模较小、企业贸易不足等原因,经常面临“融资难”和“难融资”的问题。企业“融资难”和“难融资”的问题将会影响资金约束供应链上各主体以及供应链整体决策与效益,最终影响供应链协调。目前,存货质押融资是解决中小企业“融资难”和“难融资”的重要方式之一,以有形实物作为质押担保,大大降低了银行遭受还款风险的概率,因此受到许多银行等金融机构与企业的青睐[1];担保是金融服务的衍生产品,降低银行贷款风险的同时,更能提高企业获得融资的概率与额度[2]。当中小企业只有部分存货可以进行抵押融资时,考虑到存货数量与质量、企业与贸易规模、融资风险等问题,银行通常不会直接进行贷款服务。现实中,银行大多会通过与上游供应商签订部分担保合同等形式,为存货质押融资提供融资担保。存货质押融资与部分担保的融资组合,既能分担银行融资风险,又能提高企业获得融资的概率与额度,在融资实践中颇受欢迎。因此,在资金约束供应链中研究存货质押融资与部分担保的融资组合业务,具有重要的实践意义。

关于供应链的研究,除了企业的资金约束问题,如何实现供应链协调也一直是学者关注的重要问题。供应商在为资金约束零售商存货质押融资提供部分担保时,承担了额外的担保风险。通常情况下,供应商不会无条件的为资金约束零售商进行担保。此时,若零售商能与供应商建立某种契约,以供应链契约的形式为供应商的部分担保进行再担保保障,不仅可以分担供应商的担保风险,还能降低银行贷款风险,增加获得融资贷款的概率和额度,进而实现供应链整体的协调。常见的供应链契约,如批发价格、回购、数量折扣等契约,多是以供应商为主导,经双方共同协商,供应商给出合适的批发价、回购价、折扣优惠等。收益共享契约则是以零售商为主导,为了弥补供应商的优惠批发价损失而提出收益共享。同样地,在供应商部分担保的存货质押融资中,供应商承担了额外的担保风险,可能会拒绝为零售商提供部分担保。为弥补供应商的担保风险,维持双方友好的贸易伙伴关系,并以此获得更多担保和融资,零售商会主动提出以供应链契约的形式,为供应商部分担保进行风险分担与保障。相比之下,零售商会选择依托收益共享契约,进行供应商部分担保的存货质押融资。由此可见,收益共享契约非常适用于部分担保下存货质押融资的协调,有利于资金约束供应链存货质押融资的商业实践。因此,研究资金约束零售商如何通过供应商部分担保实现存货质押融资订购、如何通过收益共享来实现存货质押融资供应链的协调具有重要的理论价值和现实意义。

近年来,关于存货质押融资的研究中,研究银行和企业融资决策的较多。其中,邓逸男[3]基于最优变现模型、AR(1)-GARCH(1,1)-GED 模型,得出银行最优质押率;孙喜梅,等[4]研究了存货质押融资模式下银行最优质押率决策;张一珏[5]基于供应链整体违约率和下侧风险规避约束,分析了银行最优质押率。已有的关于融资担保的研究,多是探究担保决策对贸易、融资的影响作用。Nina Yan,等[6]探讨了银行与企业运营、财务决策之间的相互依存关系,分析了部分合同的协调条件;Melisso Boschi,等[7]运用意大利中小企业中央担保基金的数据,分析了部分担保对企业融资的影响;Evita Andersone,等[8]探究了出口担保制度对欧洲经济区商业环境的作用;Yan N,等[9]在资金约束供应链中探究了部分担保对企业融资均衡与供应链协调的影响。而有关存货质押融资中担保方面的研究较少。袁文燕,等[2]在存货质押融资中引入了部分担保契约,分析了供应链各主体的最优决策,并通过算例分析了供应商担保比例对银行存货质押率的影响。

已有的关于存货质押融资方面的研究中,大多只关注存货质押融资模式下供应链各主体的最优决策,很少关注供应链融资过程中的供应链契约问题,从而忽略了资金约束供应链的协调问题。现实融资实践中,供应链上的企业通常会通过签订供应链契约的方式来规避“双重边际效应”,增加供应链整体的效益,实现供应链协调;在存货质押融资模式下,如何通过供应链契约来协调资金约束供应链,是企业融资实践面临的新问题[10]。关于收益共享契约对供应链协调的作用,已有大量相关研究。罗新星,等[11]引用委托代理理论,考察了促销努力可变下收益共享契约对供应链的协调;Gerard P. Cachon,等[12]在一般供应链模型中,研究了收益共享契约的优势和劣势;Subrata Saha,等[13]在其研究中,考虑了收益共享契约的斜坡型价格和努力诱导需求下的供应链协调;Nafiseh Shamsi Gamchi,等[14]研究了基于客户风险态度的增值服务的收益共享契约对供应链的协调作用;王宁宁,等[15]在模糊市场需求环境下,建立了零售商公平关切的收益共享契约,研究了零售商公平关切下,收益共享契约的供应链协调作用。而在存货质押融资下,对收益共享契约协调供应链的研究则很少见,基于担保和供应链融资的收益共享契约协调方面的研究更是少见。因此,基于担保和存货质押融资,研究收益共享契约对供应链的协调作用,具有重要的理论价值和现实意义。

因此,本文基于部分担保和存货质押融资组合,建立零售商收益共享的Stackelberg博弈模型,分析供应链各主体及整体的最优决策,并考察收益共享契约对资金约束供应链的协调作用。最后,通过算例分析收益共享契约对供应商担保比例与利润的影响,对比分析有无收益共享契约下供应链企业与供应链整体利润的变化,结果表明,收益共享契约能够实现此供应链协调。

2 模型描述与假设

零售商用自有资金进行第一次订货,并将部分订货质押给银行进行融资二次订货。此时,银行为降低融资风险,供应商为帮助零售商获得更多的融资,以增加自身销量,双方签订部分担保合同。同时,零售商为弥补供应商的担保风险,双方签订收益共享契约。

本文基于以下假设:

(1)产品市场需求是随机不确定的,由非负随机变量x 表示,且f(x)为市场需求的概率密度函数,F(x)为可微、单调递增且连续的累积分布函数;

(2)零售商、供应商与银行都是完全理性和风险中性的,追求自身收益最大化;

(3)零售商事先无存货,只有一定的自有资金,将自有资金下的部分订货质押给银行进行融资;

(4)只考虑单个销售周期情况,且销售期内产品价格不变;

(5)优先售卖质押存货,且当质押存货的销售收入与残值收入可以偿还银行贷款本息时,零售商守约,此时供应商无需进行担保偿还;当质押存货的销售收入与残值收入不足以偿还银行贷款本息时,零售商违约,零售商需将质押存货的收入全部清算给银行,供应商需进行担保偿还。 即当时,零售商可以自行偿还银行贷款本息。令为零售商能自行偿还银行贷款本息的最低市场需求。

本文涉及的主要参数说明见表1。

表1 主要参数及其含义

3 模型分析与求解

3.1 零售商最优决策分析

基于部分担保和存货质押融资的收益共享模型中,零售商利润来源于:当产品的市场需求小于零售商能自行偿还银行贷款本息的最低市场需求时,零售商只能获得产品的部分残值收入;当产品的市场需求大于零售商能自行偿还银行贷款本息的最低市场需求时,零售商可偿还银行本息,且获得产品的部分收入。

零售商利润函数表示如下:

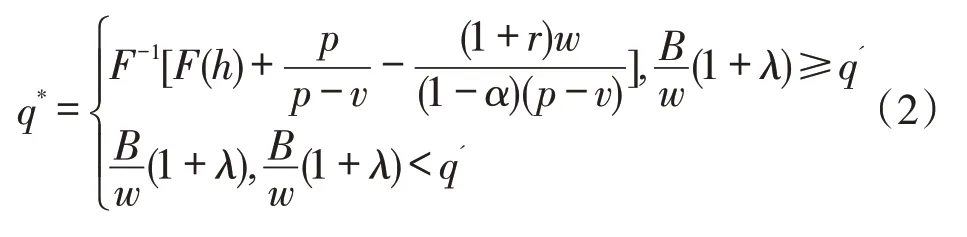

定理1:基于部分担保和存货质押融资的收益共享模型中,零售商的最优订购量与最优质押量分别为:

证明:

对零售商利润函数求期望:

定理1得证。

由定理1可以得出以下推论:

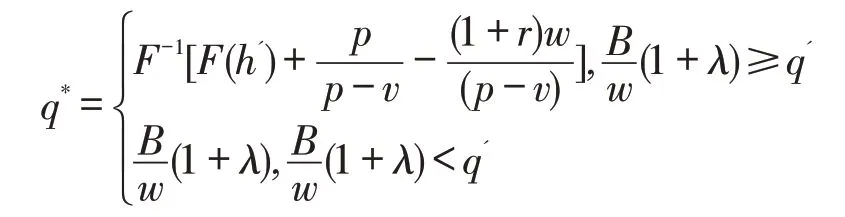

推论1:供应商部分担保下的存货质押融资中,资金约束零售商在收益共享契约下的最优订货量大于无契约时。

证明:由定理1 可知,零售商在收益共享契约下的存货质押融资中的最优订货量为:

在无收益共享契约担保下(即收益共享比例α=0),零售商最优订货量为:

推论1得证。

由推论1 可以看出:零售商通过存货质押融资,不仅解决了资金约束问题,还提高了零售商订货量和供应商销售量,同时,收益共享契约的引入,增加了供应商收益。

3.2 供应商最优决策分析

供应商利润主要来源于产品批发收入和零售商的收益共享。当零售商违约时,供应商将支付部分担保合同规定的担保金额。

供应商利润函数表示为:

定理2:基于部分担保和存货质押融资的收益共享模型中,供应商存在最优批发价w*为:

担保比例为:

证明过程同定理1。

可以看出,供应商批发价深受零售商最优订货量、银行质押率、收益共享比例以及担保比例的影响。且担保比例越大,批发价格越高,这是因为供应商担保比例越高,则担保额度越大、担保风险越高,为了平衡自身风险和收益,供应商就会提高批发定价。且收益共享的比例越大,则批发价格越低。这是由于供应商为了能获得更多的零售商收益分享,会降低产品批发价格,以增加零售商订货量,从而增加零售商销售收入。

由定理2可以得出以下推论:

推论2:在供应商部分担保下的存货质押融资中,收益共享契约下的供应商期望利润大于无契约时。

证明:

推论2得证。

由推论2可以看出,收益共享契约可以弥补供应商的担保风险,增加供应商的期望利润,使得供应商更愿意向零售商存货质押融资提供部分担保。

3.3 供应链整体决策分析

将资金约束零售商与部分担保供应商看作一个决策主体,分析集中决策下供应链整体决策。根据以上分析得出供应链整体的利润函数为:

定理3:基于部分担保和存货质押融资的收益共享模型中,供应链整体的最优订货量为:

证明过程同定理1。

3.4 供应链协调分析

基于部分担保和存货质押融资的收益共享模型中,分散决策下的零售商最优订购量与集中决策下的供应链整体最优订购量一致时,说明收益共享契约能使得此资金约束供应链实现协调。

结合定理1、3,可整理得出本资金约束供应链的协调条件,即定理4。

定理4:基于供应商部分担保和存货质押融资的收益共享契约下,资金约束供应链的协调条件见表2。

表2 供应链协调条件

结合定理1、3和4,可以看出:零售商自有资金状况对本资金约束供应链的协调有着重要影响。当自有资金较少时,零售商能用于质押融资的存货也很少,为了获得更多融资,零售商将会质押全部存货。此时,分散决策与集中决策下的最优订购量都是自动满足供应链协调条件。因此,零售商在设置收益共享契约时,要着重考察自有资金与存货质押状况。

4 数值分析

本部分将通过算例分析收益共享契约对供应商担保比例以及供应链企业利润的影响,最后分析收益共享契约前后供应链企业与整体利润的变化。

假设市场需求满足[0,300]的均匀分布,其他参数取值见表3。

表3 参数取值

4.1 收益共享比例对担保比例的影响

收益共享比例按照0.1 的步长,在区间[0.1,0.9]之间取值。通过计算得出收益共享比例对供应商担保比例的影响,如图1所示。

由图1可以看出,供应商担保比例随收益共享比例的增加先增后减。这是由于在收益共享契约下,供应商的担保将根据收益共享比例进行决策。当收益共享比例达到双方协调的峰值时,供应商也将做出最优的担保决策。

图1 收益共享比例与担保比例关系图

4.2 收益共享比例对供应链企业利润的影响

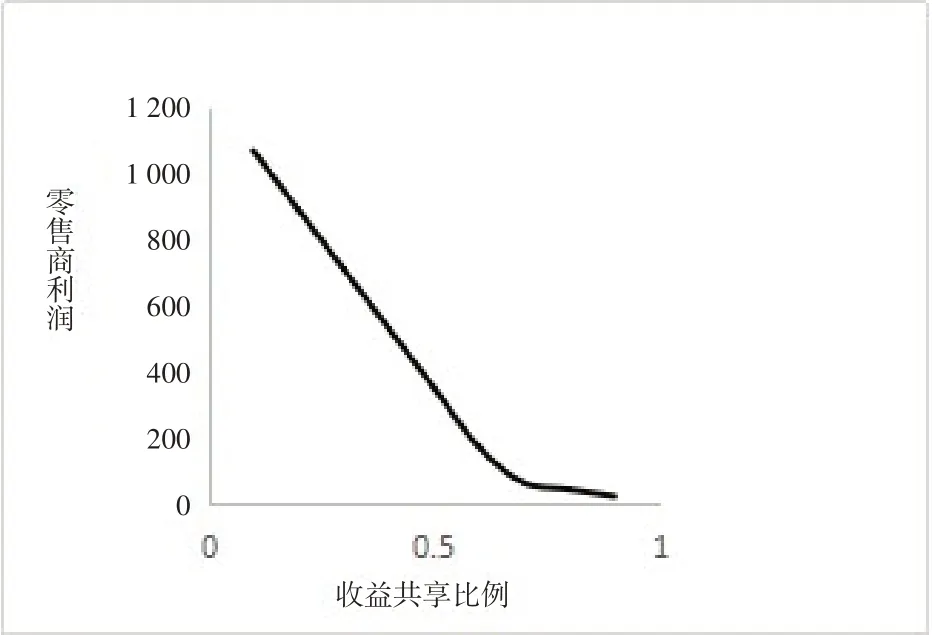

通过分析得出收益共享比例对零售商与供应商利润的影响,如图2、图3所示。

图2 收益共享比例与零售商利润关系图

由图2可以看出,零售商利润随着收益共享比例的增加而降低。这是因为收益共享将零售商原本独有的销售收入分给供应商,降低了零售商本身该有的销售收入,并且随着收益共享比例的增大,销售收入不断降低,零售商利润也不断降低。因此,零售商在设置收益共享契约时,应认真考虑自身能承受的收益共享范围,以免造成自身收益损失。

由图3可以看出,供应商利润随收益共享比例的增加先增后减。这是因为在零售商能承受的共享比例下,供应商可以获得除自身批发收入之外的零售商收入共享,此时供应商利润随收益共享比例的增加而增加;当收益共享比例超出零售商承受范围时,零售商将无法实现收益共享,此时供应商将无法获得足够比例的收益共享,因此利润减少。

因此,零售商与供应商在签订收益共享契约时,应考虑收益共享对双方利益的协调,设置能平衡双方利益的收益共享比例。

图3 收益共享比例与供应商利润关系图

4.3 有无收益共享契约下供应链企业及整体利润对比

假设收益共享比例为α=0.3,通过对比有无收益共享契约下供应链企业与整体利润,分析收益共享契约对本供应链的协调作用。算例分析结果见表4。

表4 有无契约下供应链企业及整体利润对比

由表4可以看出,收益共享契约使得供应商与供应链整体利润都得到增加。这是因为收益共享的引入,使得零售商将销售收入部分转分享给供应商,增加了供应商收益。同时,收益共享不仅分担了供应商的部分担保风险,还缓解了银行的融资风险,使得供应链整体收益提高。

由此可见,收益共享使此资金约束供应链上的企业都能获益,并且使得供应链整体收益得到提高。因此,基于供应商部分担保下的存货质押融资的收益共享契约能使本资金约束供应链获得帕累托改进,实现供应链协调。

5 结论

本文在供应商部分担保的存货质押融资模型中,引入收益共享契约模型,同时考虑了资金约束供应链中的融资决策问题和供应链协调问题。

首先通过对存货质押融资决策的分析,得出了零售商最优订购量和最优质押量,以及供应商的最优批发价和最优担保比例;随后讨论了集中决策下的最优订购量,并结合分散决策下零售商的最优订购量,推出了本文供应链的协调条件。之后结合算例分析了收益共享比例对供应商担保比例及企业利润的影响,最后通过对比分析了收益共享契约前后供应链企业与供应链整体利润变化。研究结果表明:收益共享契约可以提高供应链企业及供应链整体利润,最终实现供应链协调。

本文考虑的是资金约束零售商的融资决策问题,在现实贸易中,上游供应商也会面临资金问题;其他供应链契约也会对企业融资决策产生影响。同时,在存货质押融资中,银行也将面临融资风险,如何通过供应链契约分担银行风险也是值得探讨的问题之一。以后的研究可以结合供应链契约与融资模型、融资风险模型,探讨融资契约协调和融资风险管理的相关问题。